下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正通信 马军

中兴通讯产业链分析

1.1 中兴通讯第四大电信设备供应商,

目前核心关键器件领域对美国形成高

度依赖

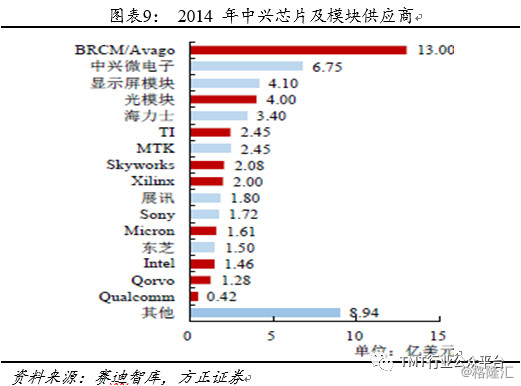

中兴通讯是全球第四大、中国第二大通信设备制造商,业务覆盖无线网络、光传输/光接入、数据通信、手机终端等,基本上涵盖了端到端通信所有整机领域。其各个领域关键器件各不相同,我们从不同的业务领域分别看,此次美国芯片禁运对中兴通讯的影响:

1.1.1 无线网络设备,对外依赖PA、高速AD/DA、FPGA等

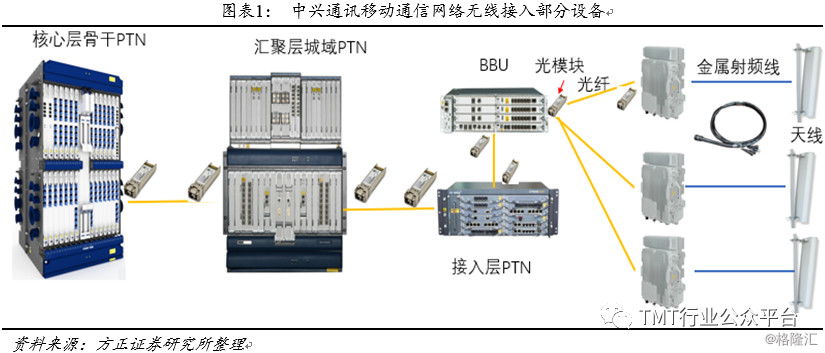

基站即公用移动通信基站是无线电台站的一种形式,是指在一定的无线电覆盖区中,通过移动通信交换中心,与移动电话终端之间进行信息传递的无线电收发信电台。

基站设备主要包括三大部分BBU、RRU和天线系统,三者之间通过金属射频线(天线和RRU之间)以及光缆(RRU和BBU 之间)连接,实现信号的可靠传送。

基站天线部分:主要实现模拟信号(高频信号)的收发功能,基站天线安装在通信基站上,通过提供特定形状的辐射电波构成移动通信网的无线路由,定向发射或者收集信号。

在 2G /3G/4G网络中,国产基站天线在技术上已相当成熟,基本可以取代进口天线,相关第三方供应商包括国内的京信通信、通宇通讯、摩比发展、盛路通信以及海外的凯仕琳、康普安德鲁等。

天线其主要原材料包括五金件、线路板(PCB)、电缆、接头、电子元器件等,目前国内供应商完全可以实现自主。

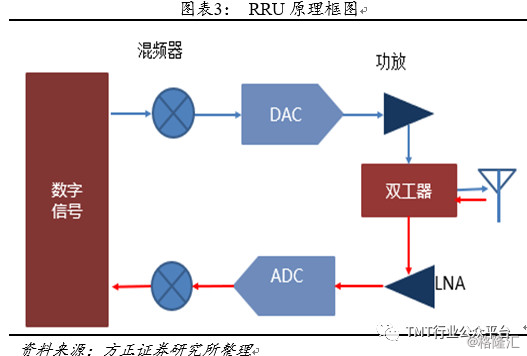

远端射频模块(RRU):室外天线接收和发送的都是射频信号,室内BBU接收和发送的都是光信号, BBU和天线就不能直接相连,需要通过RRU作为中间桥梁,对信号做相应处理。

接收信号时,RRU将天线传来的射频信号经滤波、低噪声放大、转化成光信号,传输给BBU设备处理设备;

发送信号时,RRU将从BBU传来的光信号,经光电转换、变频、滤波、线性功率放大等操作,转换成射频信号,最后通过天线发送出去。

主要供应商为爱立信、诺基亚、华为、中兴、三星等主设备厂商。

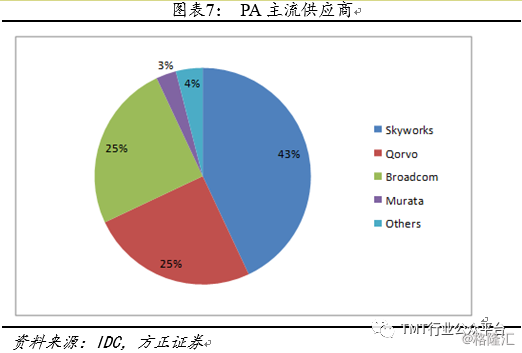

RRU的核心器件主要是模拟器件,例如,功放(PA,主要实现信号放大功能,主要供应商Skyworks和Qorvo)等、PLL(锁相环,实现混频功能)和高速ADC/DAC(模拟信号及数字信号转换)芯片(主要供应商ADI、NS、 TI)等公司。国内元器件厂商在基站侧模拟芯片方面几乎完全依赖于美国厂商。

室内基带处理单元(BBU):室内基带处理单元,BBU是基站的基带处理单元,主要负责数字信号,可以简单理解为计算单元,是基站大脑。

主要供应商为爱立信、诺基亚、华为、中兴、三星等主设备厂商。

BBU核心器件为高速FPGA/ ASIC,其主要供应商来自Intel、赛灵思等,国内华为和中兴在ASIC领域具有相关产品,而且理论上ASIC可作为FPGA的替代,但是ASIC由于定制化程度较高,需要按频率调整,研发及产品投放相对耗时及成本较高。

1.1.2 光接入及传输设备对外依赖高速光芯片、中高端光交换芯片

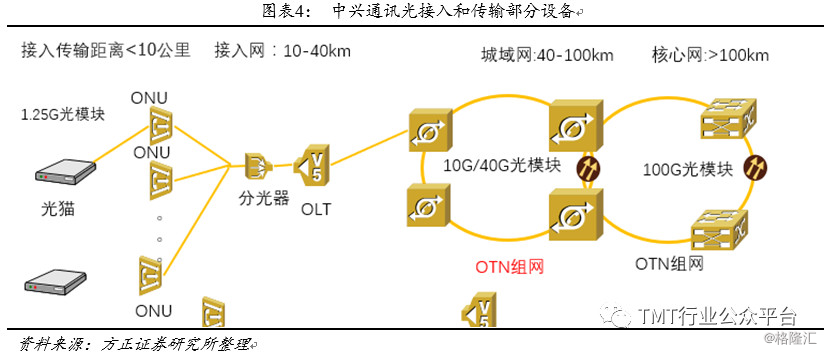

光接入和传输设备主要实现光信号的接入、传输以及路由等功能,设备与设备之间通过光模块与光纤光缆连接。

光模块:光通信系统以光纤作为传输介质,传输的信号是光信号,但对光网络设备对信息作分析处理时必须转换成电信号才能进行。光模块是实现光通信系统中光信号和电信号转换的关键器件。光模块行业的主要企业包括Finisar、Avago、住友、光迅科技、海信宽带等,其中国内光器件厂商在10G及以下速率较多,具备10G以上高速率光模块生产能力的厂商较少。

光模块主要原材料是光芯片、集成电路芯片、结构件和PCB。

模块中核心芯片是激光器芯片,主要包括VCSEL、FP、DFB和EML等,目前国内在激光器领域尤其是25G以上高速激光器机会为空白,其中光迅科技在10G DFB和EML具备规模量产能力; 25G芯片仍处在技术认证期。

光网络设备方面:40G/100G等中高端光交换和光复用芯片主要来自Broadcom等公司,中兴已实现中低端波分芯片的自主配套。

1.1.3 交换机及路由器等数据通信设备对外依赖高端路由器及高速接口芯片

交换机和路由器:最基本功能和应用就是集中连接网络设备,所有的网络设备(如服务器、工作站、PC机、笔记本电脑、路由器、防火墙、网络打印机等),只要交换机或者路由器的端口支持相应设备的端口类型都可以直接连接在交换机或者路由器的端口,实现设备之间的互联互通,其中交换芯片和路由芯片是核心器件,主要负责信号转发和路由。

路由和交换芯片方面,中兴已实现中低端芯片自主配套,100G等高端交换路由芯片主要来自Broadcom;以太网PHY和高速接口芯片,仍全部来自Broadcom、Microsemi等公司。

1.1.4 手机终端与通信相关部分对外依赖射频功效及滤波器

手机终端与通信相关的主要元器件有基带芯片、射频芯片,其中基带芯片国内厂商包括海思、展讯、中兴微、MTK、联芯等,国外厂商主要是高通、Intel等厂商主导。但是手机功放、滤波器等射频器件,95%还是欧美厂商主导,甚至没有一家亚洲厂商进入。

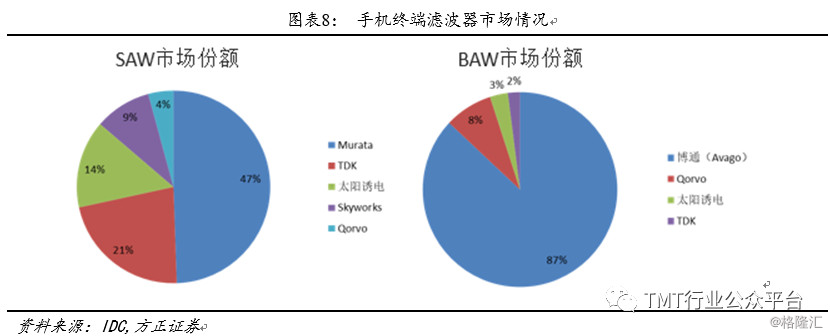

PA芯片主要来自Skyworks、Qorvo、Broadcom等美国公司,国内在低端产品方面有一定的替代空间例如锐迪科、汉天下、Vanchip等公司;滤波器芯片主要来自Qorvo、Broadcom、太阳诱电、Murata等美国、日本公司,国内手机滤波器厂商基本还处于研发阶段没有批量出货,例如FBAR滤波器行业目前仅有中电26所 、 天津诺斯具有完整的工艺线 , 其他还有汉天下和RDA都有在从事FBAR开发的研究工作。

1.2 美国几乎掌握了中国整机厂商所

需要的所有核心芯片,中国数字IC

芯片存在较好产业基础

中兴通讯几乎涵盖了ITC制造业所有产业链环节,通过上述产品及产业链拆分情况看,中国在一些中低端领域这两年确实取得一些进步,尤其是数字芯片产品,但是在高端数字芯片(高速FPGA、高端路由器及交换芯片)以及无线射频(功放、滤波器、数模转换等芯片)、激光器等模拟信号芯片与美国相比存在较大差距。

模拟芯片和数字芯片国内发展不平衡的主要原因是:模拟芯片涉及到处理电压、电流、光等模拟量的集成电路,模拟集成电路需要技术和工艺的结合,特别需要工艺的支撑,国内模拟企业的瓶颈主要在于没有专业的模Foundry非常少,工艺和技术大多数集中在IDM公司中,国内模拟设计公司缺少代工厂的支持产业配套;另外,模拟IC不是标准工艺,设计门槛相对较高,对设计人员的要求尤其是经验方面的要求很高,而国内人才欠缺,还需要积累。

相反,数字电路更类似软件,通过先进的EDA 工具(但是EDA工具也主要由欧美公司掌握Cadence、Sunopsys、Mentor Graphics),数字集成电路设计相对容易,加上我国在数字电路产业配套方面也较为完善,所以在数字集成电路领域存在追赶美国基础。

事件影响分析

2.1 作为一个孤立事件的影响分析

2.1.1 中兴通讯将面临极大的产品交付挑战

中兴通讯全线产品过多依赖于美国芯片和光模块厂商,美国实施完全禁运的情况下,中兴通讯及关联公司不能直接或者间接购买美国零部件、商品、软件和技术,从上述分析看,基站侧FPGA、高速AD/DA、功率放大器、高速光模块等都会收到美国制裁影响,而且没有办法从其他国家获得替代性产品,这些核心元器件无法供应的情况下,公司产品的交付能力会面临比较大的挑战。

按照经验数据,一般整机厂会一般情况下会准备一个月的货品,加上元器件代理商大致也会准备一个月的货品,大概只有2个月的芯片库存。如果三个月内不能解除相关制裁中兴在产品交付中必将迎来巨大挑战。

2.1.2 中兴通讯产业链条相关公司也将受到很大影响

受美国制裁因素影响,导致中兴的多家美国供应商股价大跌,尤其是高端光模块厂商首先受到冲击,其中Acacia通讯当天跌35.97%,该公司30%的营收来自中兴通讯;Oclaro暴跌15.18%,收入来源中15%来自中兴。主要原因是高端光模块在中兴通讯进口中占据很大比例。

其实不仅是光模块厂商,由于关键器件缺失,整机提供商无法找到相应替代产品的情况下,后续产品研发和交付受到影响,直接影响到公司现金流及财务正常结转,对于其他部件供应商来说也会面临回款风险。

另外,目前通信设备市场除了中兴通讯只剩下华为、爱立信、诺基亚三家主流供应商,国内市场方面中兴移动通信市场占据三分之一市场,如果中兴无法保障供应,短期内其他三家厂商也不太可能实现产能的快速扩充来填补中兴留下的市场空白,通信设备上游市场短期依旧会面临订单量降低的风险。

2.1.3 中国运营商的建网节奏受到相应影响下的整个行业短期可能会滞后

中兴通讯是国内电信运营商的主流供应商,从运营商的角度看,中兴通讯短期内供货节奏会放缓,尤其是在100G OTN扩容、NB-IOT/FDD/TDD等无线基站新建及扩容方面交付放缓,将会直接影响电信运营商网络升级,以及物联网络建设节奏。

电信运营商在没有基础网络能力保障下,其业务发展也会受到短期影响。例如,目前三大运营商都在进行的NB-IOT物联网建设,如果中兴通讯无法短期解决供应问题,整体物联网建网周期也有可能在短期内拉长,直接影响运营商对下游物联网模组、终端等需求。

如果超过3个月以上仍未解决,后续也会有可能影响未来5G网络建设的推进。

2.2 本次中兴事件是中美贸易战场的蔓

延,中美信息技术产业博弈仍将持续,

政府对关键产业扶持力度将加大加快

2.2.1 中美双方将进一步的加大事件性博弈

从美国再次制裁中兴通讯的时间点来看,以及后续美国其他盟友的一些表态(英国、澳大利亚等国家相继表态要拒绝中兴等中国设备商设备),包括高通和NXP合并拟再次向中国商务部提出申请(目前只有中国商务部没有批准该合并事项)、美国政府可能以“中国不公平地限制美国云计算服务”为例进行贸易控诉等一系列动作看,我们认为本次对中兴通讯的制裁并非偶发事件或者16年中兴事件的延续,而是围绕中国信息产业或者高技术产业崛起、中国制造2025,美国对中国相关产业进行战略遏制的“冰山一角”。

我们判断未来一段时间内,包括中国电信业开放、中国5G建设进度及规模等都会成为中美博弈的焦点。博鳌亚洲论坛习近平主席宣布了一系列扩大对外开放举措接,其中扩大电信等领域开放也被提及。

2.2.2 政府鼓励支持关键产业的力度与速度进一步加大加快

网络产品和服务的安全性、可控性直接影响用户利益、关系国家安全。目前我国在关键芯片、零部件、操作系统、数据库等无法摆脱对外依赖,本次事件再次为我国信息产业发展敲响警钟。

我们判断未来政府将会持续加大对包括集成电路设计、网络安全设备、软件与服务方面的等相关产业的扶持鼓励政策。

持续加大党政军的优先采购、社会管理的自主应用、金融、电力、能源、交通等重要部门及行业信息设备采购等、重点是自主可控、国产替代等。如芯片方面包括高端通用芯片、移动智能终端SoC芯片、网络通信芯片、数字电视芯片、智能电网芯片、信息安全和视频监控芯片、汽车电子芯片、金融IC卡/RFID芯片、数控/工业控制装置芯片、智能传感器芯片等;软件包括操作系统、数据库等。

通过特殊及关键领域(这些领域对于性能等指标具备较高的容忍度、行政干预更有效)率先实现自主可控,相关国内厂商可以有持续性的现金流不断改进和完善相关产品,最终实现在大众市场的突破。

2.3 投资建议

2.3.1 短期电信设备商相关板块采取谨慎策略,等待事情进一步明朗

由于电信通信设备的核心器件主要掌握在美国厂商,未来一段时间中美贸易战仍将持续,而且信息技术行业是中美两国博弈中焦点,未来中国国内其他硬件厂商,是否会遭遇美国方面的关键器件禁售短期仍不具备确定性,短期建议谨慎选择电信设备商相关板块。

2.3.2 中长期依旧看好国产替代相关行业

中期看好国产替代及自主可控方向,在国外厂商环境比较恶劣的情况下,建议重点关注

1)硬件产品研发与生产线建设;2)网络层面包括中国卫星网络、北斗网络、安全应急网络、企业安全网络;3)设备层面考虑服务器、交换机、系统集成、芯片等未来替换;4)软件与服务方面考虑数据库、操作系统、监控杀毒等。

来源:TMT行业公众平台