下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正通信团队

来源:TMT行业公众平台

1、事件: 公司公布2018年半年度报告,报告期内实现营收30.54亿元,归属于上市公司股东净利润786.36万元,分别同比去年同期增长66.38%和下降57.22%。公司预计2018年1-9月实现归属于上市公司股东的净利润:1.27亿元~1.52亿元,同比增加幅度:147.11% ~ 195.76%。

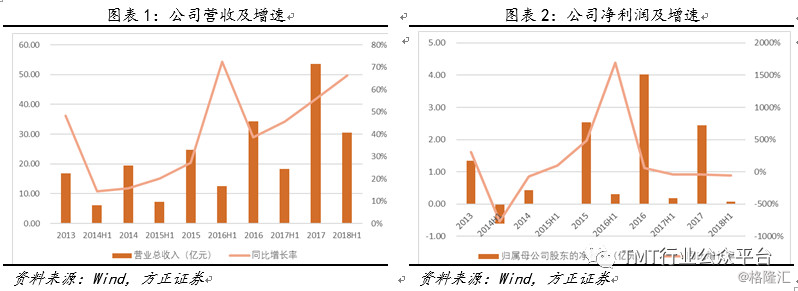

2、内生外延双轮驱动,营收规模持续同比扩张:受益于海外业务稳步增长、对赛普乐和诺塞特的并购整合协同效应逐步释放、第三代融合指挥中心和宽窄带融合解决方案实现规模销售、OEM销售实现高速增长等,公司上半年实现营收30.54亿元,同比增长66.38%;剔除并表因素,同比增长39%。报告期内,由于并购带来的并表效应导致管理费用和销售费用增长,且整体毛利率由于产品结构变化导致有所下滑等原因,上半年归属于上市公司股东的净利润为786.36万元,同比下降57.22%。

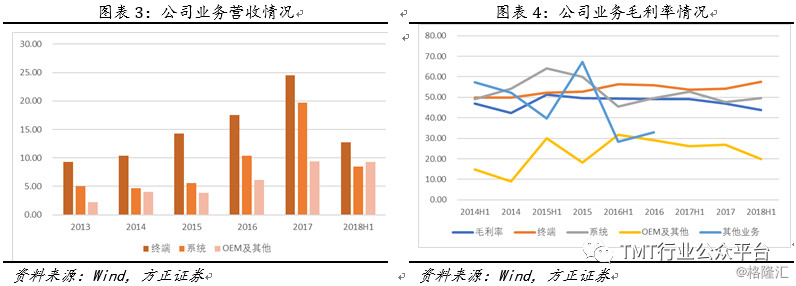

3、各业务板块协同发展,市场拓展稳步推进:公司Tetra、PDT、DMR等都保持稳定增长,公司第三代指挥调度中心在深圳智慧南山应急智能信息化系统设备采购项目中正式部署并商用,宽窄带产品在多个地市公共安全、消防等领域正式应用。公司终端、系统、OEM及其他营业收入分别达12.74亿元、8.51亿元、9.29亿元,分别同比增长31.44%、44.89%、233.24%。得益于公司“精工智坊”高端制造进一步升级,OEM同比增速较快。

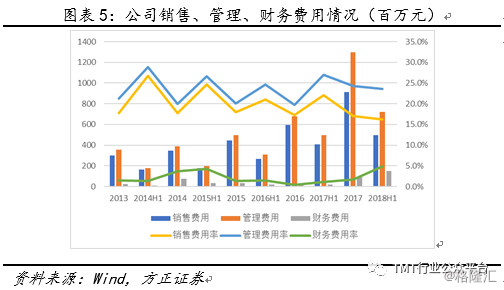

4、精细化管理成效渐显,销售管理费用率降低:在销售方面,公司针对公安、机场、港口、铁路等4大行业进行直销,其他则采用渠道销售。销售方式改变提升了效率,从而降低销售费用率至16.24%。同时随着公司研发步入收获期,研发费用增长幅度放缓,管理费用率降至23.63%。我们认为,随着公司精细化运营深入开展,销售和管理费用率保持低位。

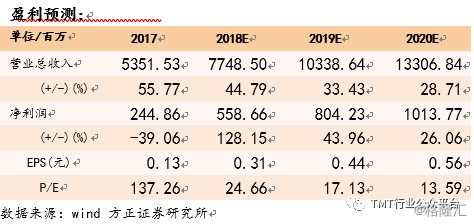

5、盈利预测:综合考虑公司中报情况,我们上调对公司 2018-2020 年盈利预测 EPS 为 0.31、0.44、0.56 元, 对应 PE 分别约为25、17、14倍,维持“推荐”评级。

6、风险提示:专网需求不及预期,窄带专网价格或下降,上游原材料缺货或涨价等

1 事件

公司公告2018年半年度财务报告,报告期内实现营收30.54亿元,归属于上市公司股东净利润786.36万元,分别同比去年同期增长66.38%和下降57.22%。同时,公司预计2018年1-9月实现归属于上市公司股东的净利润:1.27亿元~1.52亿元,同比增加幅度:147.11% ~ 195.76%。

2 内生外延双轮驱动

营收规模持续同比扩张

随着专网通信宽带化、智能化、一体化进程加速发展,公司上半年营业规模持续增长,实现营收30.54亿元,同比增长66.38%。营收增长主要受益于海外业务稳步增长、对赛普乐和诺塞特的并购整合协同效应逐步释放、第三代融合指挥中心和宽窄带融合解决方案实现规模销售、OEM销售实现高速增长等。剔除子公司并表因素,公司内生营收为24.51亿元,同比增长39%。

由于并购带来的并表效应导致管理费用和销售费用增长,且整体毛利率有所下滑等原因,上半年归属于上市公司股东的净利润为786.36万元,同比下降57.22%,处于一季报里的预测空间:-100% ~ 51.04%。随着毛利率逐渐回稳,费用控制成效凸显,公司预计2018年1-9月净利润将达1.27亿元~1.52亿元,同比增长147.11% ~ 195.76%。

公司经营活动产生的现金流出净额为7.22亿元,同比增加22.29%,主要系销售规模扩大而备货付款与销售回款存在项目建设期差异,公司有望通过积极采取回款激励措施加大回款力度,第三季度经营活动现金流有望好转并收窄。

3 各业务板块协同发展

市场拓展稳步推进

公司并购赛普乐后整合效果逐渐凸显,提升了Tetra的全球竞争力,海外收入保持快速增长。随着国内公安专网建设及应用推动,PDT业务稳健发展且市场份额领先。销售力度及渠道覆盖加大,DMR业务保持稳定发展。上半年公司终端、系统、OEM及其他的营业收入分别达到12.74亿元、8.51亿元、9.29亿元,分别同比增长31.44%、44.89%、233.24%。

其中,由于今年公司采用空闲产能进行OEM生产,同时开始逐渐包工包料生产带来OEM业务营收的快速增长以及毛利率的下滑,因此短期带来公司综合毛利率承压。但是,公司的主营业务毛利率依旧维持稳定。

另外,公司第三代指挥调度中心 在深圳市智慧南山应急智慧信息化系统设备采购项目中正式部署并商用,项目金额6,499万元。宽窄带系统及终端产品、宽带自组网产品在广州、太原、枣庄等多个地市公共安全、消防等领域正式应用。

同时,报告期内,荷兰C2000项目在原有Part 1部分全部完成安装的基础上,与荷兰安全与司法部达成协议,由HMF承接荷兰现有调度指挥系统与新网络系统的迁移服务。乌兹别克斯坦项目基于原框架合作协议,报告期内签订了第二阶段采购合同,项目金额1,349万美元(约合人民币9,174万元),并且在原合作协议的数字产品基础上新增了多模终端、宽带自组网、指挥调度中心等新产品销售。

4 扁平化管理成效渐显

销售、管理费用率降低

虽然并购赛普乐和诺塞特的并表效应使销售和管理费用保持在高位,公司管理费用、销售费用分别为7.22亿元、4.96亿元,同比分别增长45.85%、22.12%,若剔除并表影响,管理费用和销售费用同比分别增长18.75%、6.70%。公司通过精细化管理降低了费用率:在销售方面,公司把方式整合为直销模式和销售渠道模式,直销是针对公安、机场、港口、铁路等4大行业,其他则采用销售渠道。销售方式的改变提升了效率,从而降低销售费用率至16.24%,同比降低5.88个百分点。

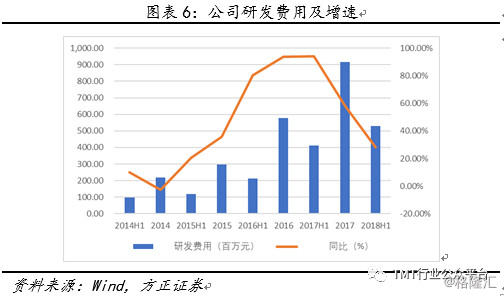

公司受收购子公司并表影响,本期研发费用为5.29亿元,同比增速为28.12%,前期产品研发逐步进入收获期,研发费用增速放缓。

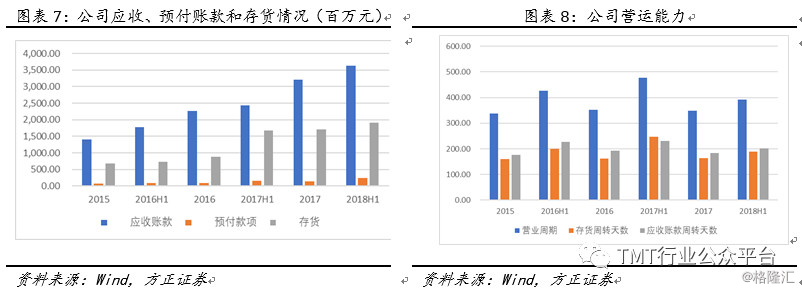

报告期内,公司应收账款增加 4.21 亿元达36.28亿元,同比上升 12.21%,主要原因是随销售收入增长而增加;预付账款增加 1.12 亿元至2.47亿元,同比上升 83.03%,主要是为扩大销售,采购预付款增加所致;存货增加 2.26 亿元至19.19亿元,同比上升 12.93%,主要是为扩大销售备货增加引起。

5 盈利预测及投资建议

综合考虑公司中报情况,我们上调对公司 2018-2020 年盈利预测 EPS 为 0.31、0.44、0.56 元, 对应 PE 分别约为25、17、14倍,维持“推荐”评级。

6 风险提示

专网需求不及预期,窄带专网价格或下降,上游原材料缺货或涨价等