下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正通信团队

来源:TMT行业公众平台

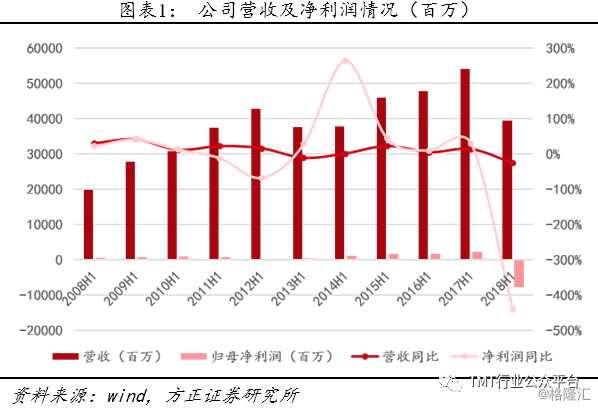

1、 事件:公司2018H1实现营收394.3亿,同比减少27.0%,实现归母净利润-78.2亿,同比减少441.2%。

2、 受禁令影响,主营业务暂停,加之巨额罚单导致大幅亏损。

3、 国际收入占比下降,整体毛利率水平受多重因素影响:主要原因是(1)美国禁令导致业务停滞(2)手机业务毛利率快速下滑;(3)政企业务市场竞争激烈;

4、 国内运营商大力支持,合同负债增加235亿现金流风险降低:营业现金回笼率明显提升,收款力度明显加大。合同负债金额达到235.7亿元,主要来自于预收系统工程款,我们判断国内运营商给予大力支持导致。

5、 持续大力研发投入,研发投入资本化率大幅上升:研发投入维持占营收比12.8%,研发投入资本化率大幅上升至19.2%。利润调剂具备空间。

6、 18年下半年国内电信运营商集采加速,公司预计随着业务逐渐恢复Q3有望止亏。18年H2国内运营商业务稳定,部分集采中份额有所加大,公司电信运营商业务收入有望维持稳定;由于公司终端业务预计受海外市场影响较大,预计18年下半年收入将会持续下滑;

19年预计国内运营商集采将会在下半年进行,国内运营商业务预计将会在20年开始快速增长;假设19-20年终端业务收入持续收缩(甚至剥离),销售费用端将会持续降低有望增厚公司业绩。

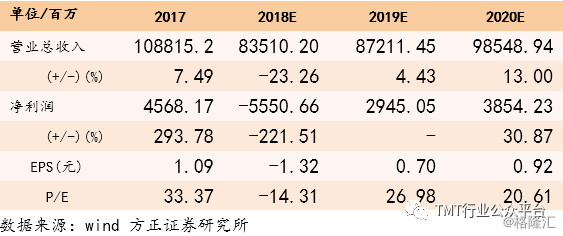

预计19-20年公司归母净利润29亿、38亿左右,对应现价PE27、20.6倍,随着5G到来,公司有望逐渐走出经营底部,给予“推荐”评级。

7、 风险提示:5G三大运营商资本开支不及预期;海外业务发展受国际贸易政策阻碍风险。

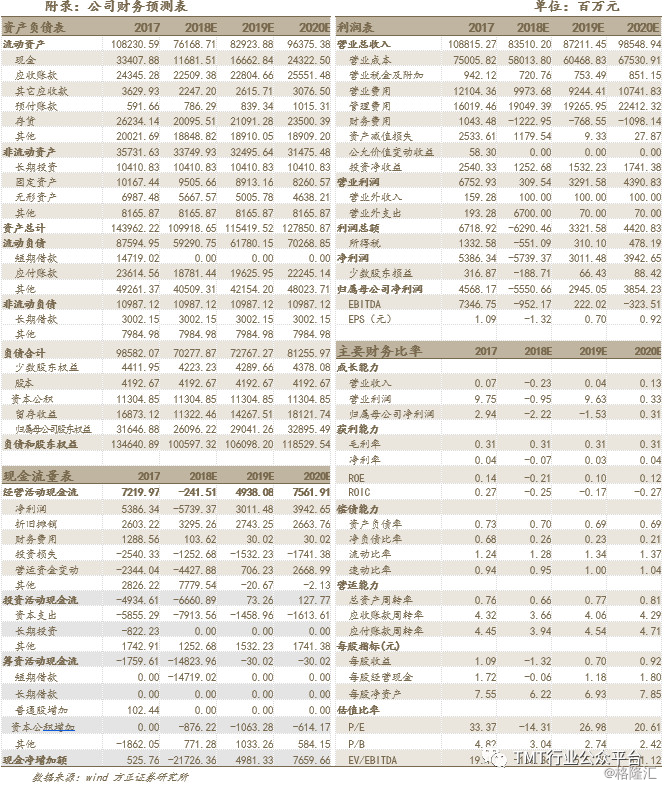

盈利预测:

1 事件

公司8月29日公布2018半年度报,报告期内实现营收394.3亿,同比减少27.0%,实现归母净利润-78.2亿,同比减少441.2%。实现扣非归母净利润-23.8亿,同比减少221.9%。

2 禁令影响主营业务,

罚单导致大幅亏损,

预计随着业务逐渐恢复Q3有望止亏

2018H1公司实现营收394.3亿元,较去年同期减少27.0%,营业利润-17.8亿,同比减少153.9%。主要因为美国商务部对中兴实施禁令及后续影响造成公司主营业务无法进行导致的经营损失和预提损失。

报告期内公司实现归母净利润-78.2亿,同比减少441.2%,除了由于公司主营业务无法进行导致的经营损失与预提损失,还包括营业务收支净额-665.0亿,起哄主要是美国对中兴的10亿美元罚款所致。

此外,公司发布前三季度业绩预告,预计公司2018Q1-Q3实现归母净利润-68亿元至-78亿元,由中报业绩推算公司预计Q3实现归母净利润0.24-10.24亿元,预计下半年随着公司解禁业务恢复,Q3有望止亏。

3 国际收入占比下降,

整体毛利率水平受多重因素影响

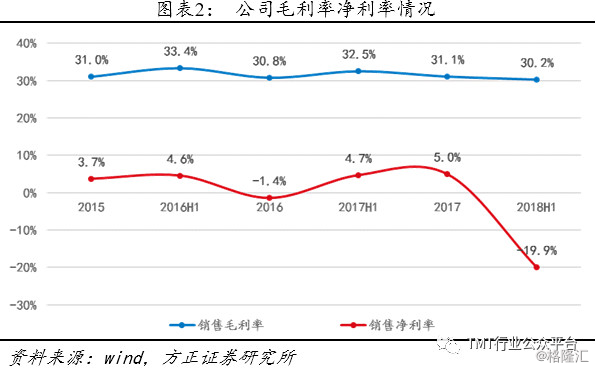

2018H1公司整体毛利率30.2%,同比去年同期下降2.3pp,主要原因是(1)中兴禁令及中美贸易战等系列政策风险影响;(2)运营商资本开支收缩影响;(3)手机、移动终端等业务毛利率快速下滑;(4)政企业务市场竞争激烈;预计下一轮毛利提升将来自于5G网络建设。整体净利润率受美国禁令影响大幅下降至-19.9%。

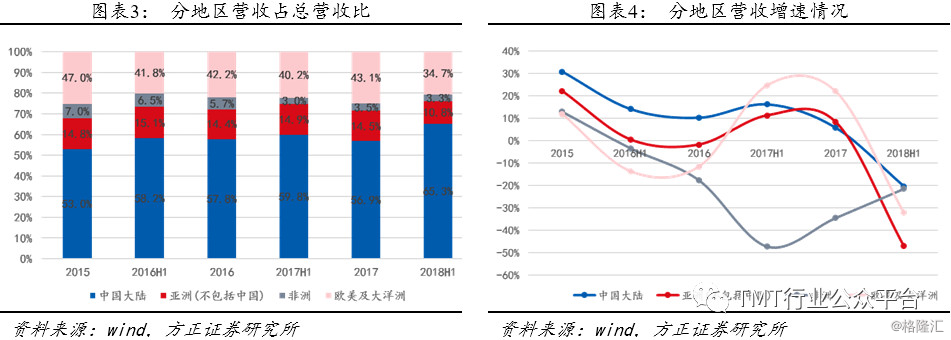

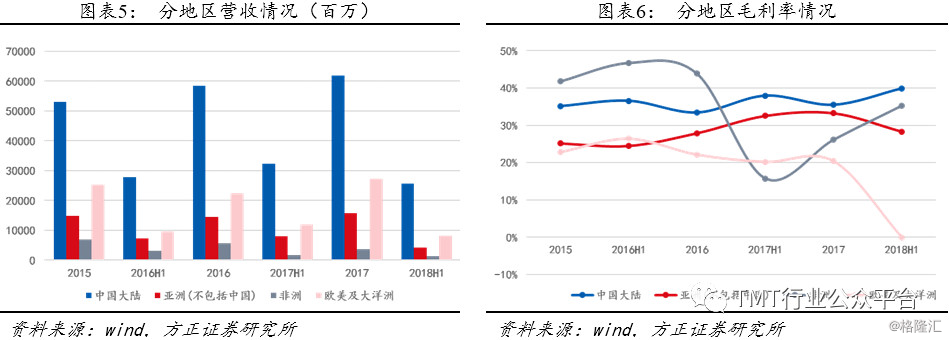

整体业绩市场增速放缓,国际市场占总收入比下降:营收按市场划分,国内市场实现营收257.5亿,占整体营收65.3%,由于上半年美国对中兴禁令及后续影响,国际市场整体实现营收136.9亿,占整体营收34.7%,同比去年同期下降5.5pp。其中亚洲非中国区占比下降4.1%,欧美及大洋洲占比下降1.6%,非洲地区占比上升0.2%。

欧美发达地区毛利率大幅下降,同期非洲地区毛利率上升:毛利率方面,中国大陆毛利率39.9%,同比上升2.0pp,海外部分亚洲非中国区域毛利率28.3%,同比下降4.2pp;非洲地区毛利率35.3%,同比上升19.5pp;欧美及大洋洲地区毛利率-0.01%,同比下降20.2p。

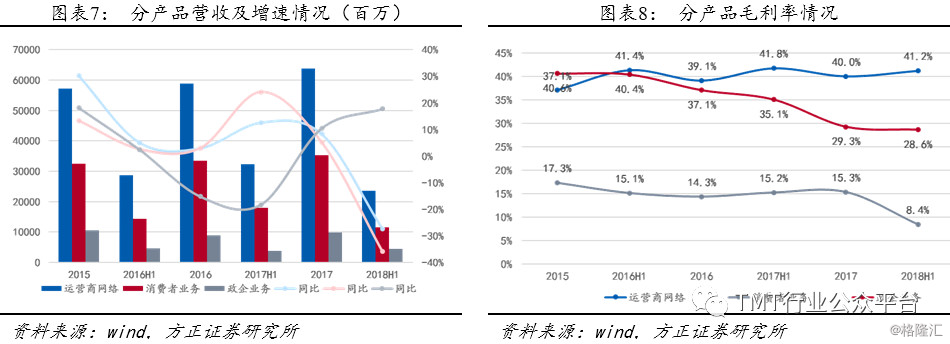

运营商网络及消费者业务受中兴禁令及中美贸易战影响,政企业务激烈竞争努力扩大收入:分产品情况看,运营商网络及消费者业务相比去年同期分别下滑27.3%和35.8%。一部分原因受美国对中兴禁令影响,此外运营商资本开支的收缩也对上游设备商业务体量有一定影响。对于政企业务方面影响较小,报告期内实现政企业务44.3亿,同比增长17.7%。

毛利率方面,运营商网络整体毛利率稳定,消费者业务及政企业务同比分别有6.5pp和6.8pp的下滑。消费者业务主要是手机等终端业务的毛利水平下降,政企业务毛利率下滑主要由于竞争激烈导致整体行业毛利水平下降。

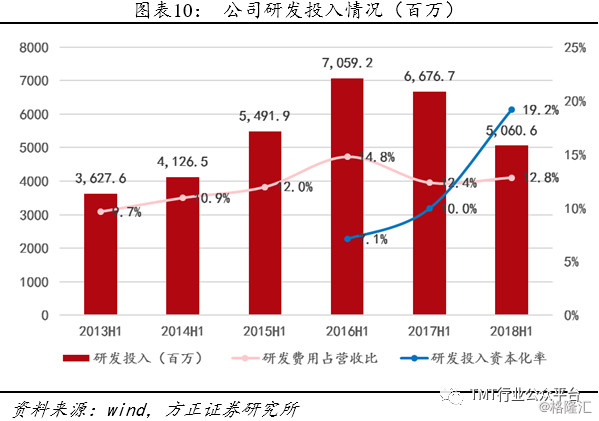

4 持续大力研发投入,

研发投入资本化率大幅上升

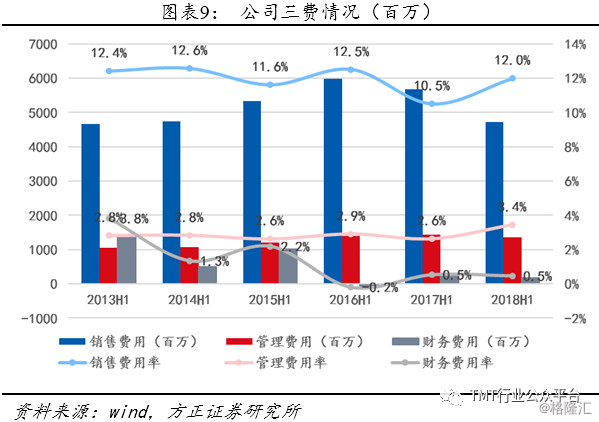

公司三费情况整体基本处于稳定状态,侧面证明公司在上半年包括美国禁令、中美贸易战等一系列风险冲击下内部控制体系的稳定性。

2018H1公司研发投入50.6亿元,占营收比12.8%,同比上升0.47pp;本期研发投入资本化率大幅上升至19.2%,同比上升9.21pp,主要是以下两方面原因:(1)美国禁令影响公司整体业绩水平,成本端承压,部分研发费用化率被迫压低;(2)在美国禁令影响甚至中断公司业务情况下,仍持续大量5G无线、核心网、承载、接入、芯片等技术领域的研发投入,预计将在未来长周期的5G投资周期中带来长期收益,其研发投入资本化有利于企业匹配未来长期收益与成本。

截至2018年6月30日,公司专利资产累计超过7.2万件,其中,全球授权专利累计超过3.3万件。此外,公司已成为70多个国际标准化组织和论坛的成员,有30多名专家在全球各大国际标准化组织担任主席和报告人等重要职务,累计向国际标准化组织提交文稿42,000多篇。

中兴作为全球通信标准研究的主要贡献者之一,在研发能力和技术水平上仍保持全球设备商超一线水平,在未来5G进程中仍将扮演不可或缺的重要角色,预计未来5G国内订单确定性较强,针对海外国家政策风险,海外业务相对不确定性强。

面对5G 2020年商用时间节点,公司持续加大 5G 等核心产品研发投入,绕5G先锋策略,聚焦主业,坚持核心技术自主创新,持续加大核心领域研发投入,未来公司将会在 5G无线、核心网、承载、接入、芯片等核心技术领域持续发力,确保公司5G先锋产业地位。

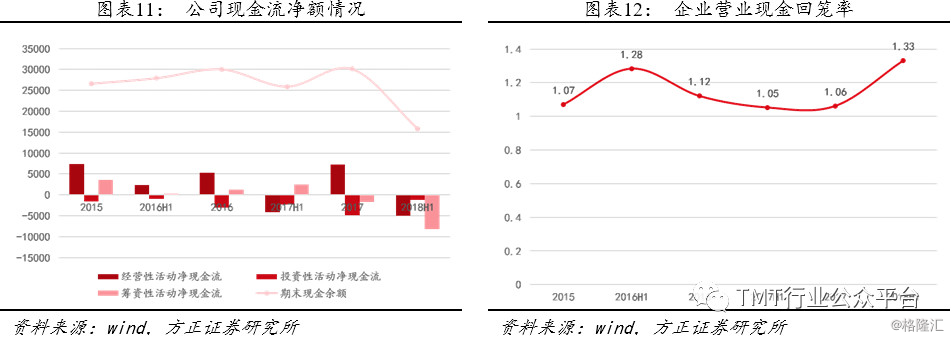

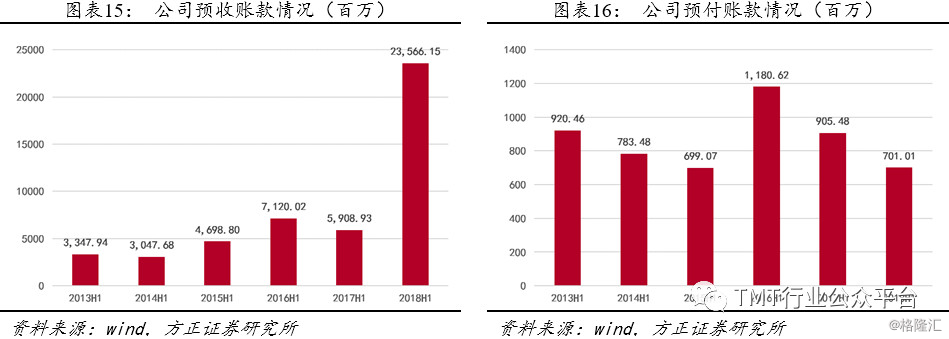

5 国内运营商大力支持,

合同负债增加235亿现金流风险降低

报告期内公司现金流转弱,经营性净现金流转负,筹资性净现金流负流入加大,主要是因为本期借款收到的现金减少以及偿还债务所支付的现金增加导致差额扩大。

受美国禁令导致的业务暂停及10亿美元罚单影响,公司本期期末现金余额大幅减少,导致企业现金流吃紧,营业现金回笼率明显提升,本期收款力度明显加大。

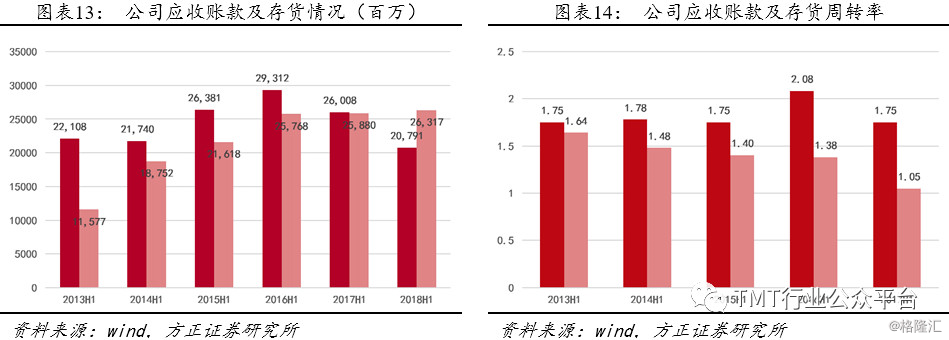

报告期内公司应收应付账款同比降低20%,主要系整体营收下降影响及现金流吃紧影响,但公司存货整体仍保持同比增长,但2018H1存货账面价值中43.6%主要为合同履约成本。此外,不断下降的存货周转率显示整体存货运营周期增长,考虑目前行业处于4G和5G投资周期中间,整体运营周期承压。

国内运营商大力支持,合同负债增加235亿现金流风险降低:营业现金回笼率明显提升,收款力度明显加大。合同负债金额达到235.7亿元,主要来自于预收系统工程款,我们判断国内运营商给予大力支持导致。

6 业绩预测及假设

18年下半年国内电信运营商集采加速,公司国内运营商业务稳定,部分集采中份额有所加大,公司电信运营商业务收入有望维持稳定(550亿左右);由于公司终端业务预计受海外市场影响较大,预计18年下半年收入将会持续下滑;

19年预计国内运营商集采将会在下半年进行,国内运营商业务预计将会在20年开始快速增长;假设19-20年终端业务收入持续收缩(甚至剥离),销售费用端将会持续降低有望增厚公司业绩。

预计18-19年公司归母净利润-55亿、29亿、38亿左右,随着5G到来,公司有望逐渐走出经营底部,给予“推荐”评级。

7 风险提示

5G三大运营商资本开支不及预期;海外业务发展受国际贸易政策阻碍风险。