下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:郑宏达/洪琳

1、持续高研发投入,业绩超市场预期

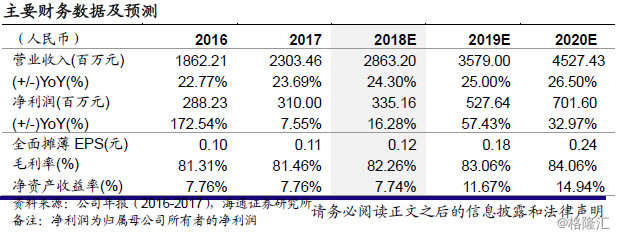

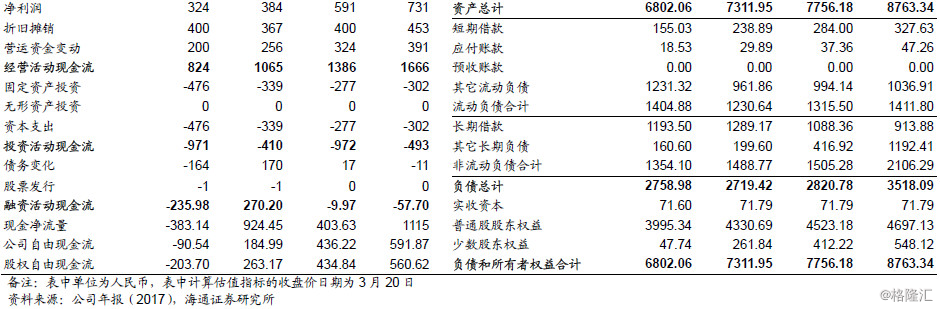

公司2017 全年实现总营收23.0 亿元人民币,同比增长23.7%;归母净利润3.1 亿元人民币,同比增长7.55%,超出市场预期。报告期内,公司保持高研发支出,达3.45 亿元人民币,研发费用率达14.99%。

2、ERP 与云服务齐发力

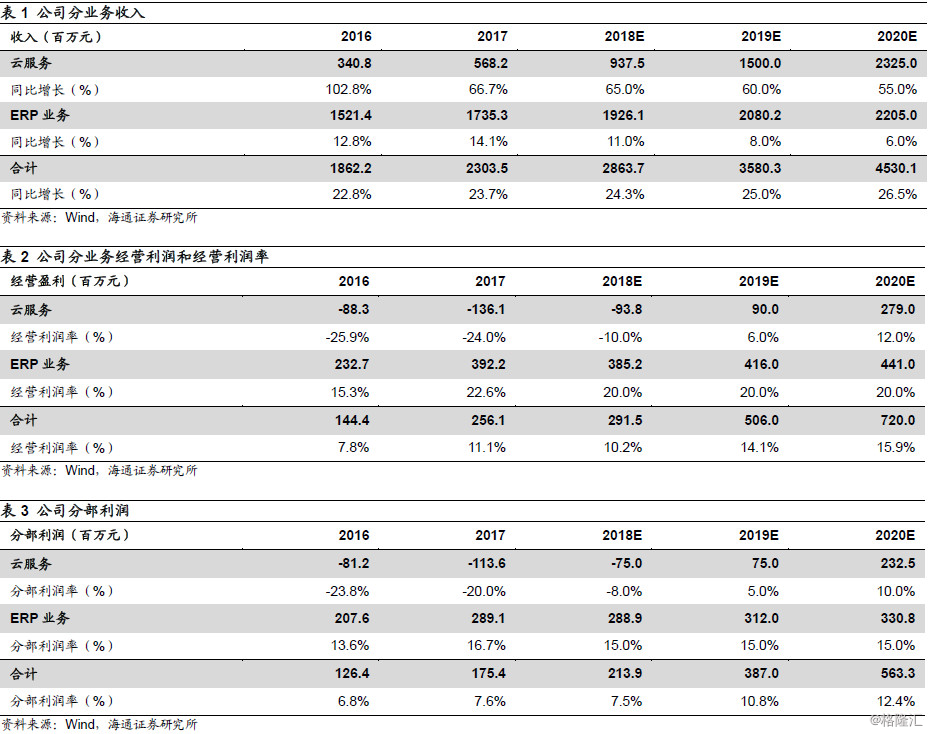

2017 年公司云业务实现总营收5.68 亿人民币,同比增长66.7%;其中,金蝶云表现强劲,营收达3.94 亿元,同比增长87.7%,用户数量同比增长120%,续费率高达90%+。随着云业务占比提升,其年费订阅模式将持续改善公司现金流。在线下ERP 方面,公司 2017 年营收同比增长14.1%,超出市场预期;营业利润率达22.6%,比去年增加7.3 个百分点。我们认为,2017 年公司传统ERP 的增长动力来源于新的管理模式探索,以及跟云服务更好的结合,表明了公司的云服务转型不仅是开辟新的领域,也是对传统业务的改造,公司未来增长可期。

3、云服务模式改善公司现金流,助力经营质量提升

报告期内,公司来自经营活动产生的净现金约为人民币 8.24 亿元人民币,同比增长34.6%。经营现金流的改善是受益于云服务的年费订阅模式。金蝶云、精斗云等主要产品的用户粘性高,2017 年续费率分别高达90%与70%以上,客户持续付费意愿强。集团董事长徐少春表示,未来金蝶云业务比例将进一步提升,预计三年后金蝶整体云服务收入占比有望超过60%。因此,随着金蝶云服务转型的继续推进,金蝶云、精斗云等份额不断扩张,公司现金流将有望继续向好发展。

4、布局工业互联网,AI、区块链提升产品与服务质量

在工业互联网领域,公司从装备制造领域入手,目前已与中车株机建设轨道交通装备国家级工业设计中心实现合作。此外,在AI、区块链等其它新兴领域,公司已初步实现技术与产品服务的结合,提升了自身在目前云服务市场上的竞争力。从技术上来看,而金蝶由于技术研发较早,积累了深厚的经验,已经能够较好解决微服务的构建、对分布式计算能力等要求。在财务核算管理服务上,公司结合AI 技术,推出了财务机器人,融合了AI 的计算、认知和学习能力,在语言对话、视觉识别等领域实现了技术上的突破。

5、盈利预测与投资建议

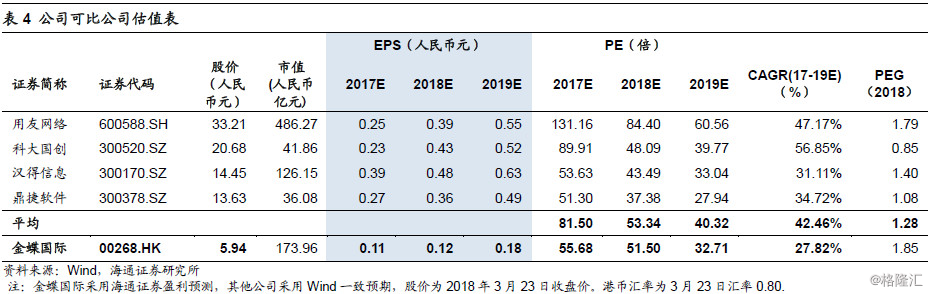

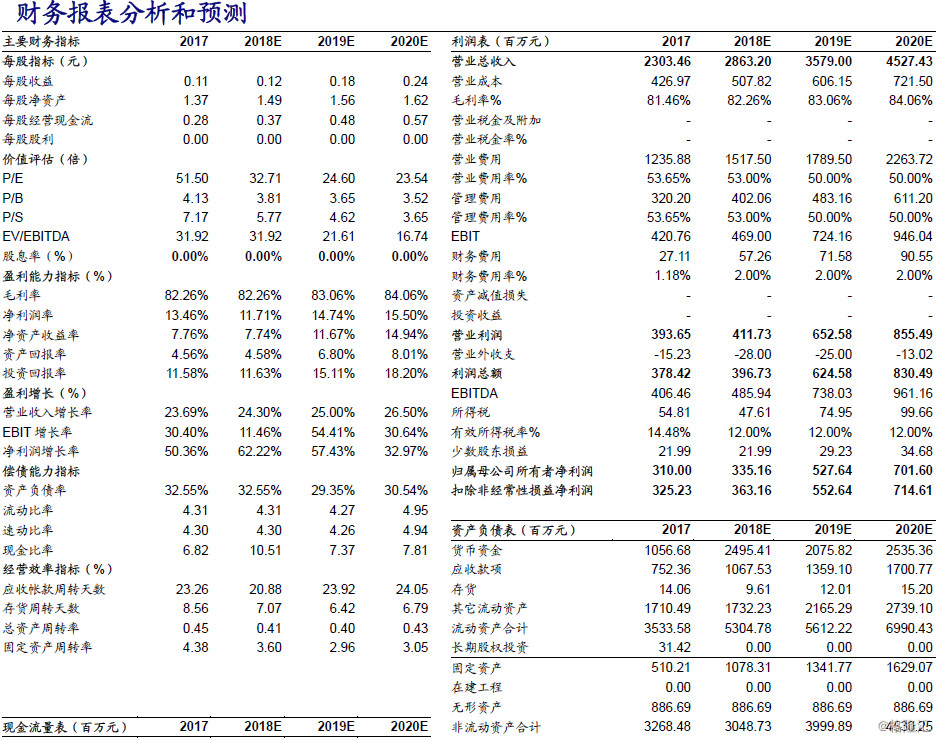

我们预测公司2018~2020 年EPS 分别为人民币0.12/0.18/0.24 元。我们预计公司2018 年ERP 利润为2.71 亿元人民币,云业务收入为8.15 亿元人民币。基于公司云业务推进迅速,市场龙头地位确立,营收占比持续提升,我们预计营收增速在60%以上;线下ERP 经营利润率提升,行业整体需求改善,参考对应可比公司平均估值为58 倍,我们给予公司2018 年54 倍市盈率,对应PEG为1.94;上调6 个月目标价至8.10 港元(6.48元人民币),维持买入评级。

6、风险提示

云服务推进不及预期;线下ERP 行业增速下降,经营利润率下滑。

7、盈利预测假设

1) 云服务:公司2017 年云业务保持66.7%高增速,金蝶云客户数增长120%,续费率保持90%以上;高客户增长以及用户粘性,保证了公司云服务营收在年费订阅模式下的高成长性。根据IDC 报告,未来三年云服务行业平均增速约为40%,基于公司的龙头地位及市场竞争优势,我们认为公司云服务营收增速高于行业增速,我们预测公司2018-2020年营收增速分别为65%/60%/55%。此外,在SaaS 产品年费订阅模式下,由于相对传统软件销售,首期获客成本/销售收入提高,在发展前期客户数快速增加将带来亏损;但后期随着续费客户比例的提高,将逐渐转亏为盈,且由于续费成本极低,利润会有较大弹性。基于公司目前累计的客户数以及客户增速,我们预测,公司云业务在2018 年亏损率收窄,在2019 年有望实现盈利。

2) ERP 业务:公司2017 年ERP 业务营收增速及经营利润率均有提升。基于对行业需求旺盛,以及公司规模效应和产品升级的判断,我们预测,公司2018-2020 年ERP 营收增速分别为11%/8%/6%,经营利润率稳定在20%。

来源:宏达说