下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中芯国际 3Q17业绩

符合指引预期,4Q17低于市场预期

中芯国际(SMIC)3Q17营收7.70亿美元,略超华尔街一致预期0.2%(前一日),毛利率23.0%,低于华尔街预期23.3%。3Q17中芯国际营收环比增2.5%,同比下降0.7%,毛利率23%(3Q17指引22%~24%),环比下降2.8 pct,同比下降7 pct,期间费用环比下降10.5%,同比上升25.2%,导致中芯国际3Q17净利润环比下降28.6%,同比下降77.2%。4Q17中芯国际指引不及市场预期。中芯国际4Q17营运指引:营收环比增1%~3%,毛利率下降至18%~20%,期间费用环比上升约34.4%。

表1:3Q17中芯国际业绩符合华尔街预期,4Q17业绩指引低于市场预期

资料来源:Bloomberg Estimates,申万宏源研究

注1:预测偏离指季报前一日彭博一致预期与实际值的偏差,正值表示超预期,负值表示低于预期;

中芯国际业务和行业概览

全球领先的半导体晶圆代工厂

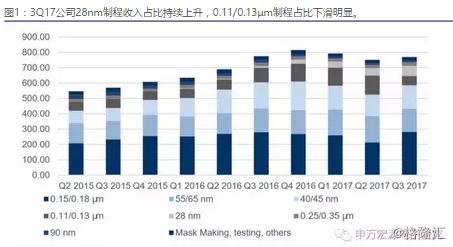

中芯国际是世界领先的集成电路晶圆代工企业之一,也是中国内地规模最大、技术最先进的集成电路晶圆代工企业。中芯国际向全球客户提供从0.35µm到28nm晶圆代工与技术服务。中芯国际主营业务为晶圆代工(Foundry),3Q17收入占比96.8%,其他业务包括光罩制造、晶圆测试和其他。3Q17公司28nm制程占比持续上升,达8.8%(2Q17 6.6%),0.15/0.18µm制程占比上升至37.8%(2Q17 29.4%),40/45nm制程占比小幅增长至20.6%(2Q17 19.1%),0.11/0.13µm制程占比大幅下滑至8.1%(2Q17 17.1%),55nm/65nm制程收入占比降至20.2%(2Q17 23.6%)。

图1:3Q17公司28nm制程收入占比持续上升,0.11/0.13µm制程占比下滑明显。

资料来源:SMIC,申万宏源研究

注1:SMIC 3Q17季报业务期间截止2017年9月;

55nm制程收入下降的原因主要有2点,一是55nm的竞争加剧;二是公司55nm客户转移至40nm ULP制程,同时也有部分如Flash、MCU客户转至55nm制程。0.13制程收入下降的原因主要包括,这部分产能对应的主要产品是RF、蓝牙、wifi等,这些产品部分转移至了55nm制程(客户EDA和IP升级需求),空余的产能转移至了0.15/0.18制程,由于0.13制程产能为8寸晶圆,但55nm制程产能为12寸晶圆,因此在营收的转移上形成差别。

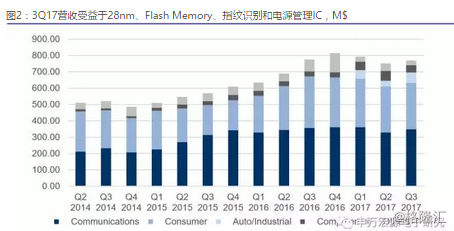

图2:3Q17营收受益于28nm、Flash Memory、指纹识别和电源管理IC,M$

资料来源:SMIC,申万宏源研究

注1:SMIC 3Q17季报业务期间截止2017年9月;

公司3Q17营收环比增长主要依靠智能手机出货,公司短期营运动力来自于28nm、Flash Memory、指纹识别和电源管理IC。3Q17~4Q17毛利率持续下降的原因包括:制程收入结构的变化、ASP下降以及折旧、研发增加。对于ASP下降,公司认为主要原因是2016年产业景气旺,公司产能稼动率高,市场竞争小于2017年,因此能够维持较健康的ASP水平,但2017年市场竞争加大。

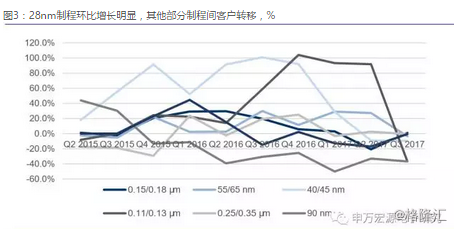

图3:28nm制程环比增长明显,其他部分制程间客户转移,%

资料来源:SMIC,申万宏源研究

注1:SMIC 3Q17季报业务期间截止2017年9月;

公司预计28nm High-k Plus制程将在2018年底量产,公司已经开始22nm制程的研发,公司预计在未来1~2个季度28nm制程收入占比达到10%,后续28nm产能的扩建公司将十分谨慎,以避免产能过剩。公司认为14/16nm制程将在2019年投产。

公司2018年Capex仍在计划中,总体而言,公司2018年Capex不会显著上升。公司同时提及,公司Capex完全跟着客户订单来配合。至于14/16nm或者更先进制程的研发和Capex支出,公司将通过组建合资企业的形式分散费用。公司表示始终将盈利放在首位,研发费用将与营收保持平衡。

中芯国际上游供应商和下游客户供应链分析

中芯国际的上游供应商以Union Semiconductor Equipment & Materials、汉科、Holon等半导体设备供应商和材料商为代表。上游供应商依赖于中芯国际的程度普遍较低。

表2:Holon有限公司与中芯国际的业绩关联度较高

资料来源:Bloomberg,申万宏源研究

注1:“收入%”指核心公司采购额占该供应商收入比例,“成本%”指来自于该供应商的采购额占核心公司成本/Capex比例;

中芯国际下游客户以智能手机和通信商为主,如华为、Broadcom和高通。中芯国际的收入预测需重点跟踪高通、华为和博通的业绩展望。

表3:中芯国际下游客户以半导体产品与设备和通信设备厂商为主

资料来源:Bloomberg,申万宏源研究

注1:“收入%”指来自于该客户的销售额占核心公司收入比例,“成本%”指该客户采购额占其总成本/Capex比例;