下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:抹茶拿铁

文章的开始,笔者想从一个相对比较冷门的行业聊起---浮法玻璃。

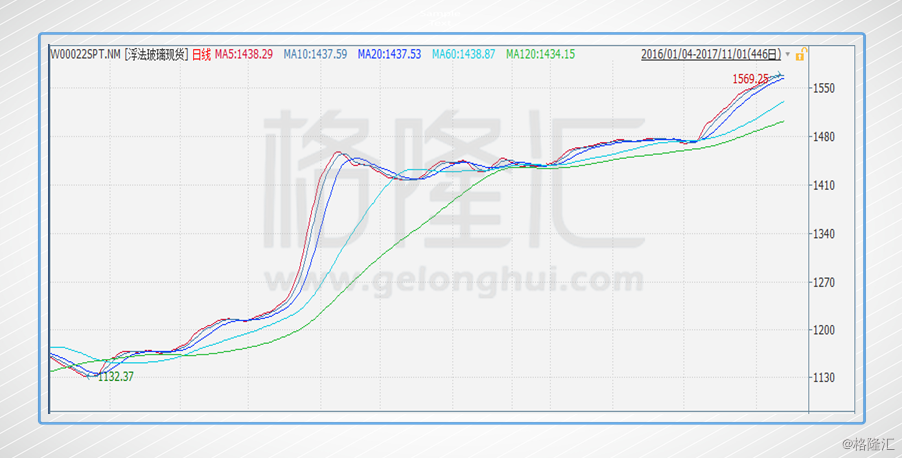

自2016年下半年以来,浮法玻璃就开启了涨价通道,价格持续上行,并且稳定在高位,目前现货约为1569元/吨,刷新2014年后的价格纪录。

浮法玻璃是什么?浮法玻璃其实就是玻璃原片的一种,由于该玻璃原片是通过浮法生产,进而得名。1971年,国内第一条浮法玻璃生产线建成投产。经过了四十多年的演化,我国浮法玻璃的产能得到迅速释放,产量已经稳居世界第一,浮法生产也成为玻璃原片当下最主流的工艺,遍布我们的日常生活。

浮法玻璃的制作工艺,是将经熔化后的玻璃液缓慢流浮在熔融锡液上,依靠玻璃液自然张力,经过锡液的抛光处理,获得平整光滑的平板玻璃。

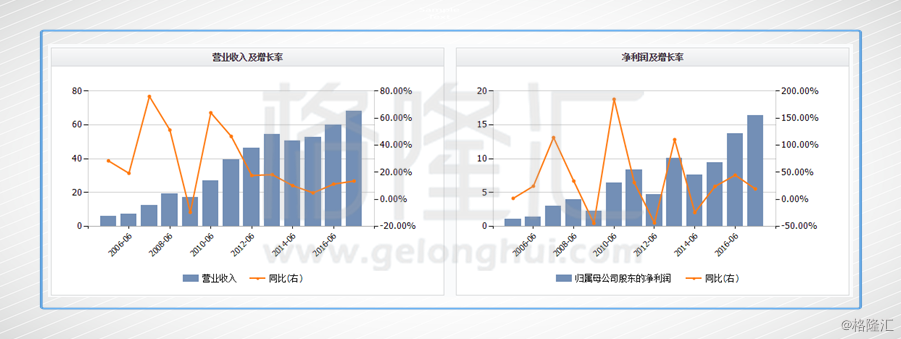

浮法玻璃的价格回暖,必然带动其生产商的盈利水平。信义玻璃(00868.HK),作为国内浮法玻璃最大的生产商,显然是受益不小。2017年上半年,信义玻璃录得净利润16.36亿港元,创下了其历史最高半年度盈利。

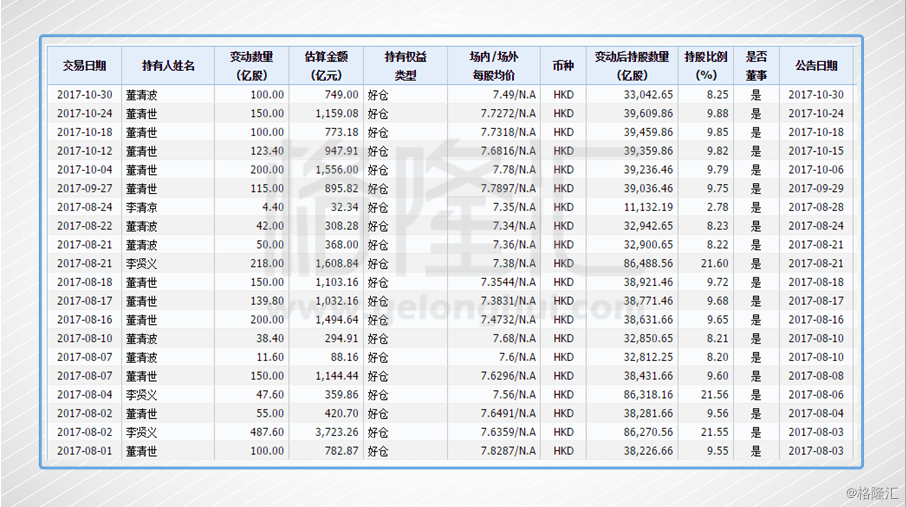

信义玻璃,还有一点吸引了笔者的注意,就是从今年8月份开始,公司执行董事纷纷频繁增持,两个多月的时间增持22笔,累计约2620万股,共耗资约1.99亿。最近的一次,是在10月30日,公司副主席董清波先生,增持公司好仓100万股。

信义玻璃目前市盈率为9倍,不到另一家港股玻璃企业,福耀玻璃(03606.HK)的一半估值,且放在整个玻璃行业也不算高。结合浮法玻璃的价格回暖,以及执行董事的频繁增持,有没有可能是暗示着,公司的股价存在低估嫌疑呢?我们一起看下去。

发展之路

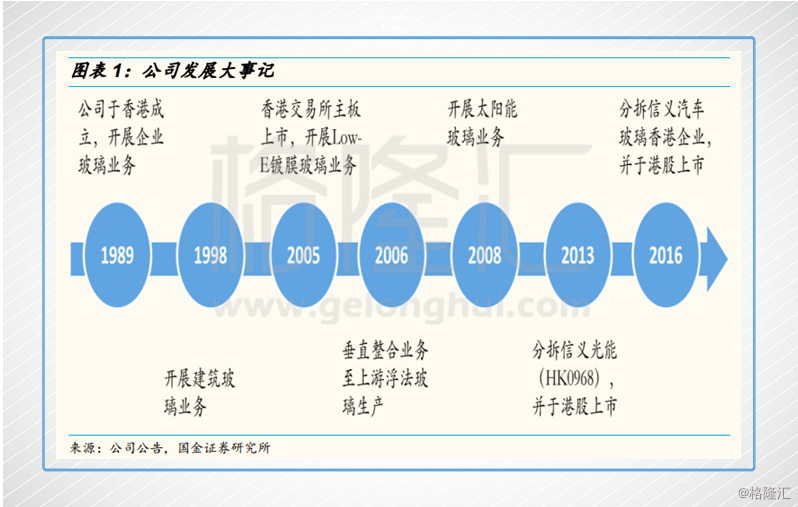

信义玻璃,是由其董事长李贤义先生,白手起家创办的。

15岁的时候,李贤义由于家境贫寒,不得不辍学,为此也遭受到了很多不公待遇。对于他来说,改变命运的唯一办法,就是创业。辍学后,李贤义先是加入了福建的泉州子英货运车队,在里面磨练了些段时间。直到上世纪70年代,李贤义只身一人,背井离乡来到香港打拼,靠着之前在车队的经历,搞了一家汽修汽配公司。这家公司,除了他,只有一名员工。

1988年,借着改革开放的东风,李贤义来到深圳横岗,创办了一家生产汽车玻璃的公司,也就是现在的信义玻璃。一开始,信义玻璃只生产汽车玻璃。之后,随着公司规模的不断扩大,业务陆续拓宽至建筑玻璃、浮法玻璃以及光伏玻璃等等(如上图)。

2013年,信义玻璃将其旗下做光伏业务的信义光能(0968.HK)分拆上市。2016年,信义玻璃又将其专注香港市场汽车玻璃业务的公司分拆上市,名称代码为信义香港(08328.HK)。至此,信义系旗下就拥有了三家上市公司。

经过将近30年的打拼,信义玻璃从1名员工发展到现在的约1.2万名员工,公司也成为了全球玻璃产业链的主要制造商之一,中国第一大浮法玻璃(玻璃原片)生产商,其国内生产基地遍布中国经济发展最活跃的珠三角、长三角、京津翼、西部成渝经济带。公司于马来西亚等地的项目也在积极布局开展中。

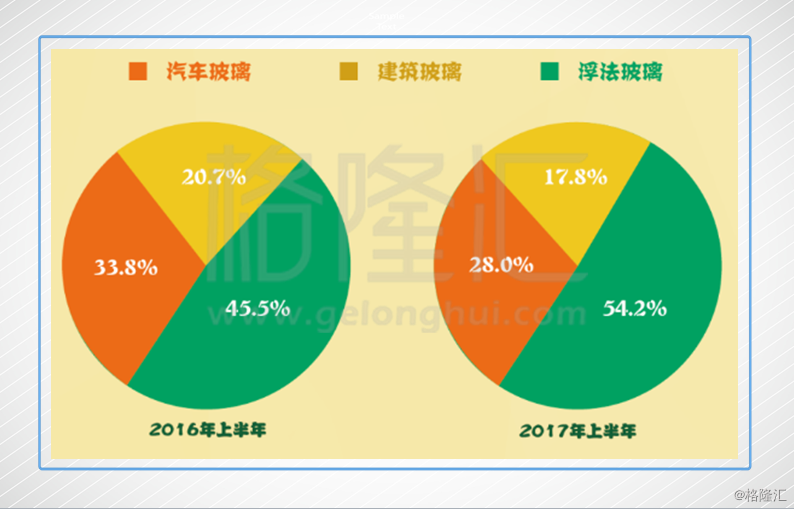

2017年上半年,信义玻璃的总营业额达到66.78亿港元,同比增长13.5%,其中,浮法玻璃、汽车玻璃和建筑玻璃分别占比54.2%、28%以及17.8%。

1. 浮法玻璃

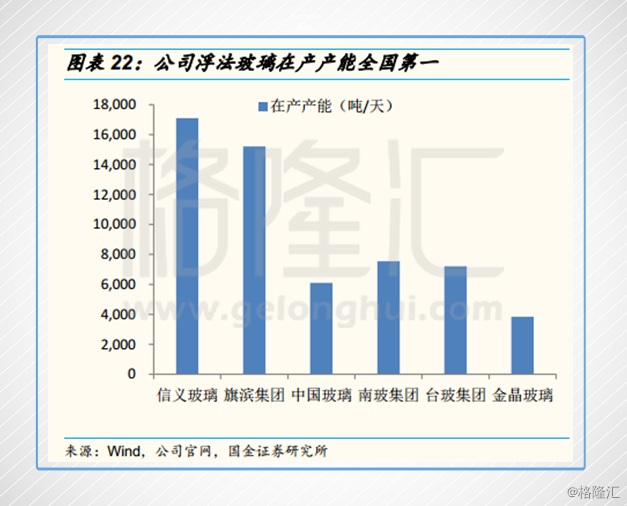

信义玻璃是目前国内浮法玻璃产能最大的生产商,2013-2016年,信义玻璃的产能年复合增速为11.6%,2016年的总产能为490.0万吨/年。截至今年9月份,公司的浮法玻璃日熔化量达到了1.71万吨。且公司预计,到2020年,浮法玻璃产能还将再提高50%。

除了开拓产能外,信义玻璃也一直致力于研发高环保、高节能的产品,是行业中少数掌握0.3mm至25mm厚度的超薄、超厚以及超长等高端浮法玻璃生产技术的公司之一。公司的玻璃品种有超白玻、白玻、绿玻、灰玻、茶玻、蓝玻、黑玻等各种颜色,完全可以满足下游汽车玻璃、建筑玻璃等各种客户的个性化需求。

公司的浮法玻璃自用比例约为20%,剩下80%为外销,福耀、圣戈班、皮尔金顿及旭哨子等大型知名玻璃企业,均是其下游客户。

浮法玻璃营收占公司总营收超过50%,在浮法玻璃价格高位的带动下,信义玻璃今年上半年的盈利也是处在历史峰值水平(如上图)。那么,这个价格高位是否具有可持续性,也就明显很关键了。笔者认为,这个答案大概率是肯定的。

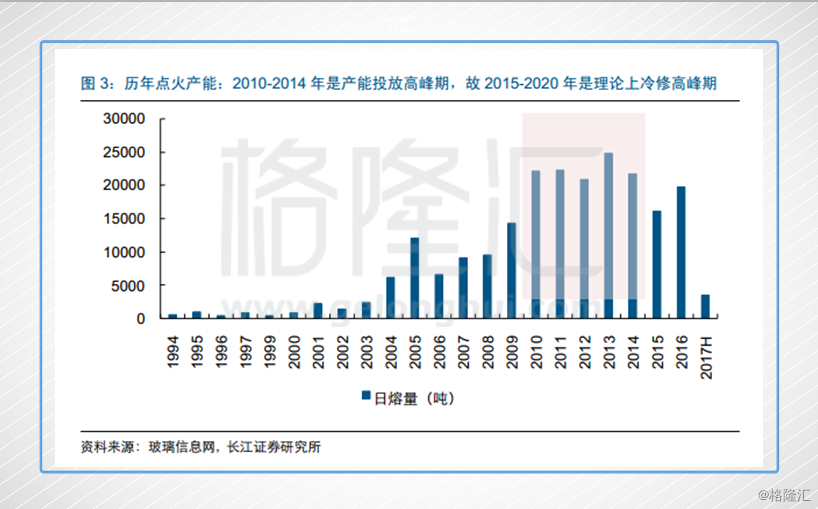

首先要明确,玻璃窑炉点火后是有冷修期的,在此期间,生产线是完全停工的状态。一般来说,玻璃窑炉点火后的5-8年需进行冷修。根据数据,上一波玻璃产能投产的高峰期是在2010-2014年,所以理论上,2015-2020年是浮法玻璃的冷修高峰期。

目前在产的产能中,2012年及以前年份点火的产能占到将近50%。这意味着,接下来的两年时间,将会有大规模的窑炉集中冷却,进而对浮法玻璃的在产产能造成显著冲击。

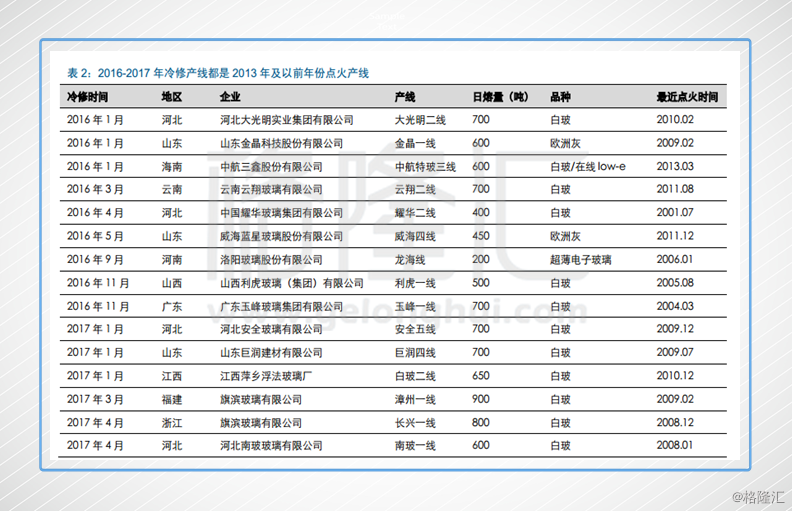

查阅有关数据(如上图),2016-2017年进行冷修的玻璃生产线,均是在2013年之前点火的。目前在产生产线约50%于2012年前点火,这也正面印证了接下来玻璃产线将迎来冷却高峰期的观点。

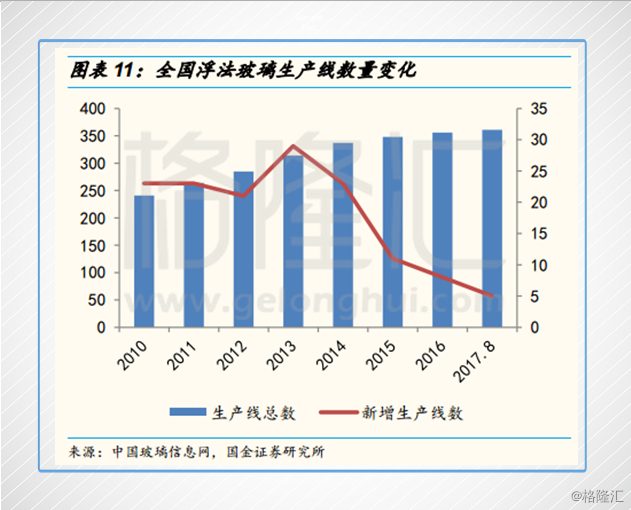

除了在产产能将进行大规模冷修停产外,浮法玻璃的新增产能也并不多。2013年以来,我国的浮法玻璃产能增速明显呈现下滑趋势。2016年,新点火的生产线仅有8条,较于2013年的增加量29条,大幅减少72%。2017年截至8月,浮法玻璃新增生产线仅5条。

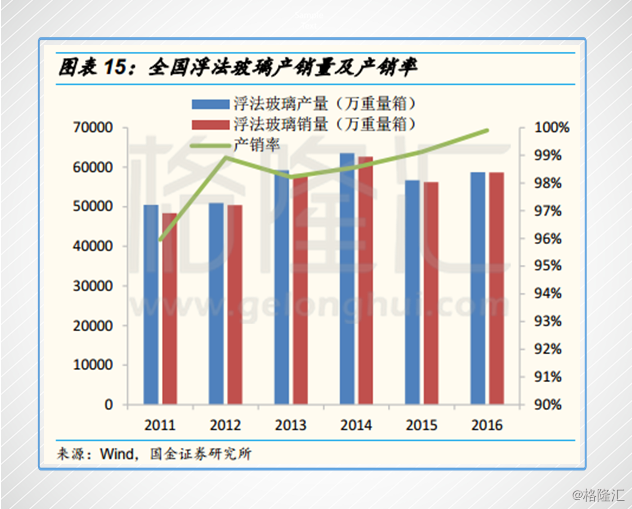

2016年全年,国内浮法玻璃产量为58754万重箱,对应销量为58695万重箱,产销率高达99.9%,这说明,行业对于浮法玻璃的需求还是具有一定支撑的。且目前,浮法玻璃的行业库存约为3223万重箱,库存天数约13.5天,处在历史中游水平,库存压力不大。

最后,再来看看浮法玻璃的成本。玻璃的成本基本是30%-35%的天然气/能源、20%-25%的纯碱、以及10%左右的硅砂。这三个成本大约占玻璃总成本的60%-70%,剩下的人工费用对玻璃成本的波动影响不大。

纯碱,目前国内重质纯碱价格升温,重回2200元/吨以上。但是信义玻璃在价格回升前期,已在海外进行了大量采购,采购价格远远低于国内的价格,并且公司采购的数量能够保证今年的产生,因此信义玻璃受纯碱涨价的影响不大,反而相对竞争公司具有优势。

天然气,信义玻璃目前2/3的浮法玻璃生产线采用了管道天然气,而其天然气一般由公司直接供应,避免了中间费用,价格对于竞争公司仍具有优势。

2. 汽车玻璃

汽车玻璃包括了汽车的窗户玻璃以及挡风玻璃,其下游可以分为整车配套市场(OEM)和售后维修服务市场(AM)。很好理解,OEM市场即是为新出产的汽车提供玻璃配件,AM市场则是服务于汽车售后的玻璃更换服务。

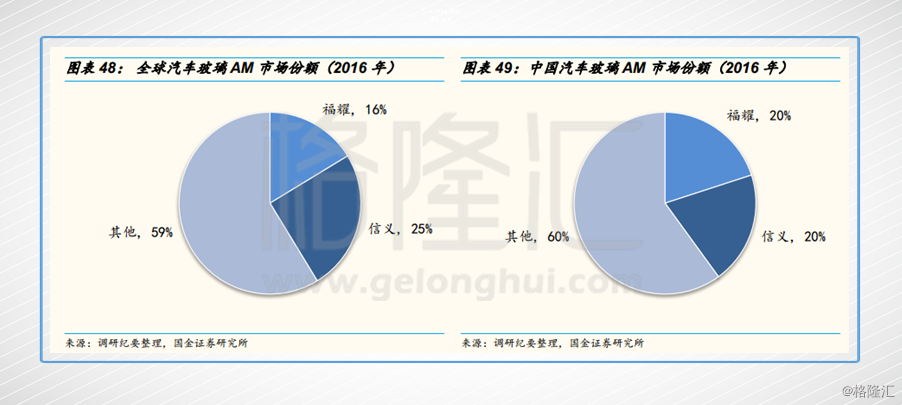

目前,全球前六大的汽车玻璃生产商按顺序分别为旭哨子、福耀、板硝子、圣班戈、加迪安,六家生产商合计市场份额87%,其中,福耀玻璃和信义玻璃分别占比20%和5%,是国内前两大汽车玻璃产商。

1)AM市场

信义玻璃的汽车玻璃出口至海外140多个国家,且目前,公司约75%的汽车玻璃都是出口至海外AM市场的,国内AM和OEM市场则各占12.5%的业务。由此可见,海外AM市场是公司汽车玻璃的主攻"战场"。

福耀玻璃是国内最大的汽车玻璃生产商。虽然在整个汽车玻璃板块,信义玻璃无法对标福耀玻璃,但是在AM市场,信义玻璃较于福耀玻璃,则是有"有过之而不及"。2016年,信义玻璃在全球AM市场占有率高达25%,高出福耀玻璃9个百分点。同年,信义玻璃与福耀玻璃在国内汽车玻璃AM市场,各占20%。信义玻璃算是汽车玻璃AM市场当之无愧的龙头。

2)OEM市场

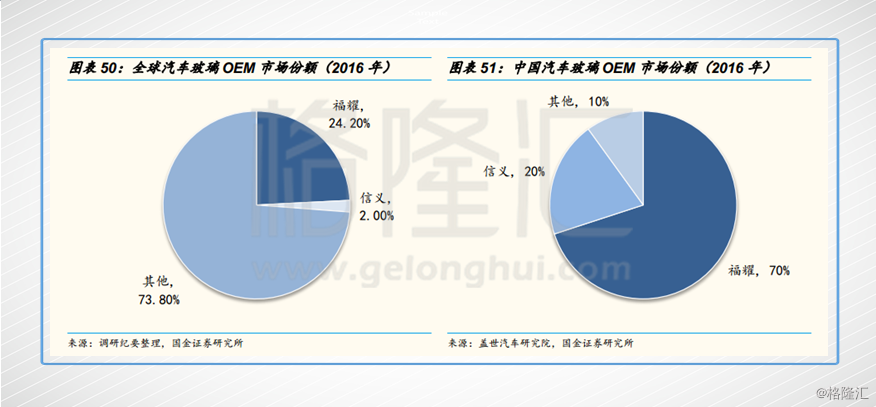

汽车玻璃OEM市场方面,信义玻璃联手福耀玻璃,是垄断了国内OEM市场,两家公司占比达到90%。信义玻璃和福耀玻璃的占比分别为20%和70%。在全球的0EM市场,信义玻璃仅占比2%。但是这也说明,信义玻璃在该市场仍具有开发潜力。根据信义玻璃管理层给出的目标,2020年,公司在全球OEM市场预计占有率为6%。

并且根据信义玻璃的发展计划,2017年,公司在汽车玻璃方面的新增产能主要是集中在OEM市场,公司正在与国内知名汽车公司奇瑞、一汽、吉利等知名企业洽谈合作中。

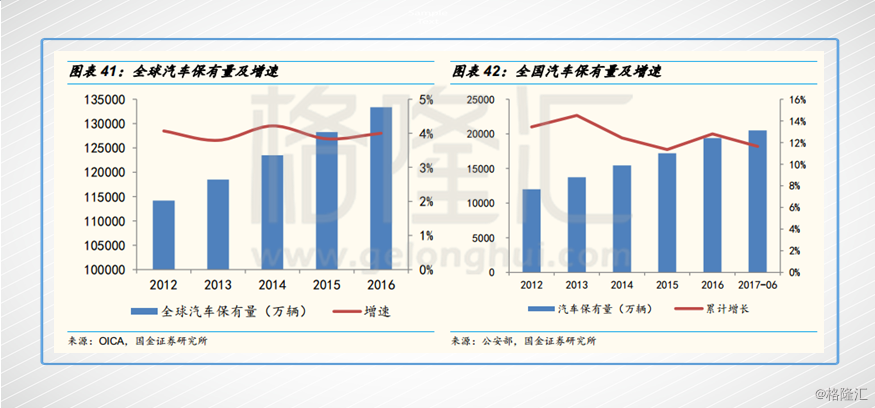

随着全球经济的上升及生活质量的提高,近五年来,海外及国内的汽车保有量均保持着稳定上涨的趋势,增速分别为4%及12%左右,稳定的汽车增长率对汽车玻璃的需求提供一定的支撑作用。截止至2017年6月份,数据显示我国汽车保有量达到20500万辆,同比增长11.64%。

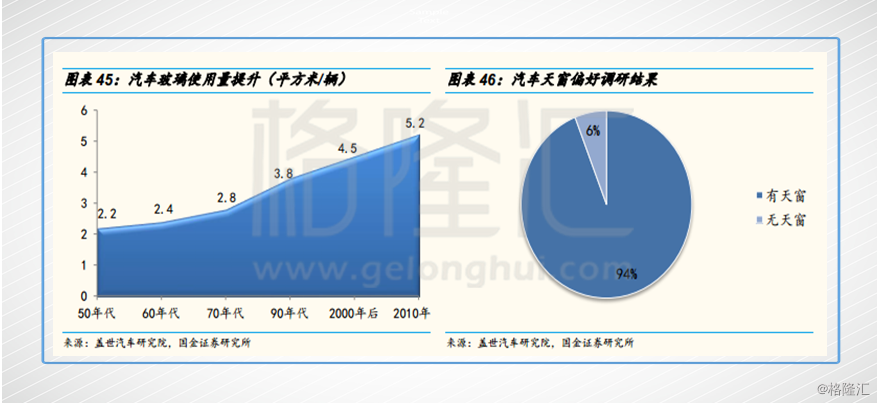

同时,根据盖世汽车研究院的研究,在过去的十年时间里,平均每辆汽车的玻璃使用量在以1.4%的增速稳定增长。并且通过调查,94%的用户表示,偏好有天窗的车型。这表示,平均每辆汽车的汽车玻璃的使用量,在未来仍有提升的空间。

顺带提一嘴,今年上半年,信义玻璃的汽车玻璃业务营收为18.71亿,同比是下滑了6%。主要原因是由于巴西的反倾销案件,以及公司将汽车玻璃AM在香港市场的业务分拆上市。而这两个因素的影响都已消退。

3. 建筑玻璃

建筑玻璃是占信义玻璃业务比重最小的板块。这个板块,笔者比较想提的是建筑节能玻璃。

信义玻璃,是国内最大的建筑节能玻璃生产商之一,市场份额约为18%-20%,为国内外多处知名建筑进行了节能玻璃的供应(上图为部分知名建筑)。

信义玻璃,是国内最大的建筑节能玻璃生产商之一,市场份额约为18%-20%,为国内外多处知名建筑进行了节能玻璃的供应(上图为部分知名建筑)。

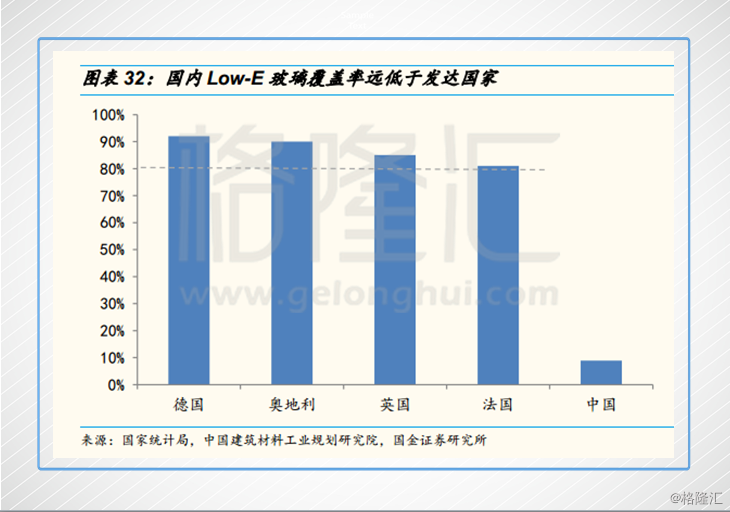

建筑节能玻璃中,低辐射镀膜玻璃是最具有前景的。该种玻璃又称"Low-E玻璃",用来制造建筑门窗,拥有卓越的热性能和光学性能。冬天可比普通玻璃减少40%的热损失,从而达到节能的目的。此外,该玻璃对于直射太阳能的穿透率从84%降低至65%,能够改善建筑内的温度和光照。

但是目前,我国的Low-E玻璃占有率,明显要低于发达国家的。据悉,我国的Low-E玻璃覆盖率为8.9%,但是在德国、奥地利等地则高达90%,英国和法国也高达80%以上。由于该玻璃品种节能环保的属性,自然也就成为了国家政策推广扶持的对象。

今年2月份,住房城乡建设部在《建筑节能与绿色建筑发展"十三五"规划》中提到,2020年,我国城镇建筑中绿色建筑的推广比例将大幅上升,对门窗等关键部位建筑节能的标准将提升至国际现阶段的先进水平。并且,按照《绿色建筑行动方案》显示,2020年,全国家住节能面积的占比要达到65%,也就是有约130亿平方米的建筑需进行节能改造。由此可见,目前市场对Low-E玻璃的需求,有广阔的开发空间。

指标对比

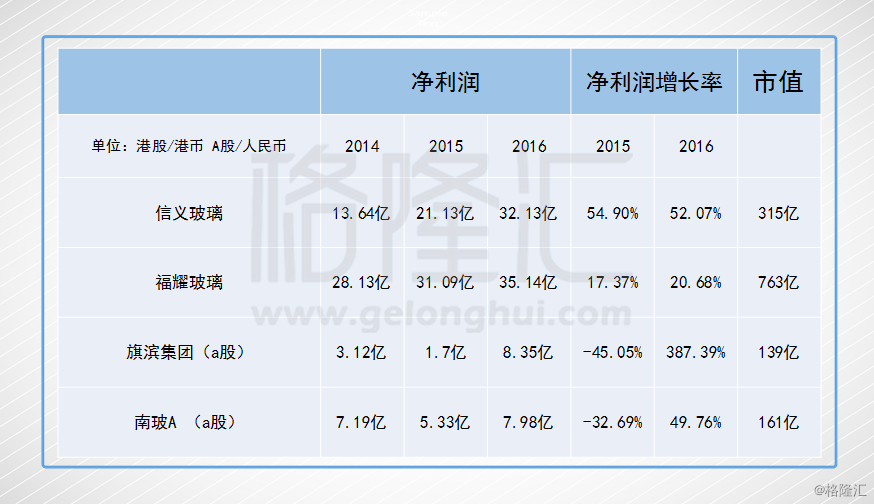

笔者挑出了行业主要的玻璃上市公司,其中,旗滨集团和南玻A均为a股上市公司。先比较一下四家公司过去四年的盈利水平。可以看出,信义玻璃的净利润额正在逐年靠近福耀玻璃,三年时间里,两家龙头公司利润差从15亿缩小至3亿。福耀玻璃35.14亿港元对应763亿市值,信义玻璃32.13亿港元仅对应315亿市值。

净利润增长率方面,可以看出过去三年,只有信义玻璃与福耀玻璃两家公司是保持着稳定增长的,在2015年时,旗滨集团和南玻出现负增长,而信义玻璃依旧保持高增长率。

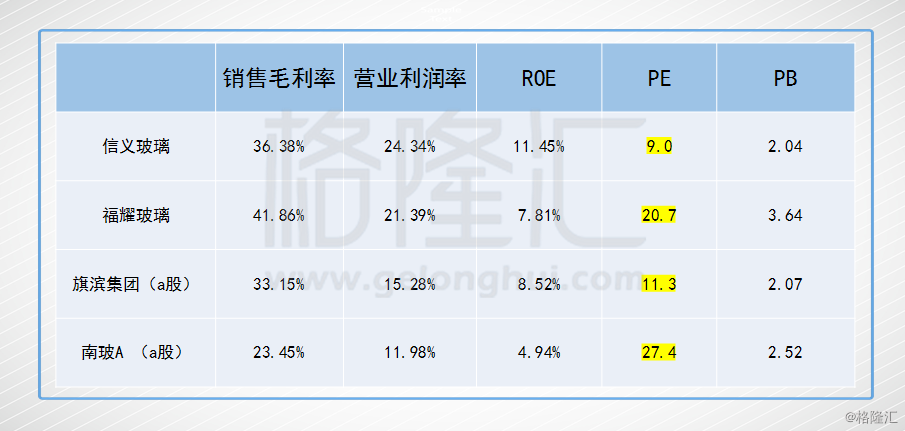

根据今年半年报的数据,笔者整理了几家公司的主要财务指标。销售毛利率方面,信义玻璃稍逊于福耀玻璃约5个百分点,但是在营业利润率以及ROE皆为最高,且都大大高于旗滨集团以及南玻A。

根据今年半年报的数据,笔者整理了几家公司的主要财务指标。销售毛利率方面,信义玻璃稍逊于福耀玻璃约5个百分点,但是在营业利润率以及ROE皆为最高,且都大大高于旗滨集团以及南玻A。

信义玻璃目前所对应的市净率仅为9倍,是四家公司中最低的,就算把AH股的溢价考虑进去,依然没有优势。同为玻璃行业龙头且盈利水平愈发接近,虽然福耀玻璃有被视为汽车配件成长股的嫌疑,但是信义玻璃的市净率却不及前者的一半。且信义玻璃在汽车玻璃AM市场已经超过了福耀玻璃,OEM市场也有待扩张。以信义玻璃在玻璃行业中的地位,盈利水平等等来看,这样的估值是不是有失偏颇?

小结

还有一点比较有意思的,今年8月份时,信义玻璃的管理层曾频繁增持了16笔,9月份,公司股价进入升轨。10月开始,信义玻璃的股价出现了一波回调,管理层此时选择继续增持,目前已经累计6笔。

公司最大的业务浮法玻璃,如果价格长时间保持高位,有望带动信义玻璃迎来估值修复,以及公司在汽车玻璃以及建筑玻璃的稳健势头。管理层的频繁增持,也就不无道理了。