下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩、林澍

日美等发达国家的发展经验,特别是金融市场的发展与对外开放经验,长期以来对我国在相关领域推进改革具备重要借鉴意义。在日本债券市场开放专题系列报告中,我们将通过分析日本债券市场的发展情况以及对外开放经验,研判我国未来的债券市场乃至金融市场开放进程,以及相关政策对我国债券市场的潜在影响。本报告是该系列报告的第一篇,主要研究日本债券市场发展的现状(特别是债券市场的国际化程度)。

一、规模高居全球第二的日本债券市场

日本的债券市场规模位居世界第二,仅次于美国,债券市场中的债券品种主要分为公共债与企业债。其中,公共债以国债(JGB)为主,还包括地方债、政府担保债券、财投机构债券;企业债主要分为公司债与金融债,其中公司债又细分为普通公司债、资产担保型公司债以及可转换公司债。

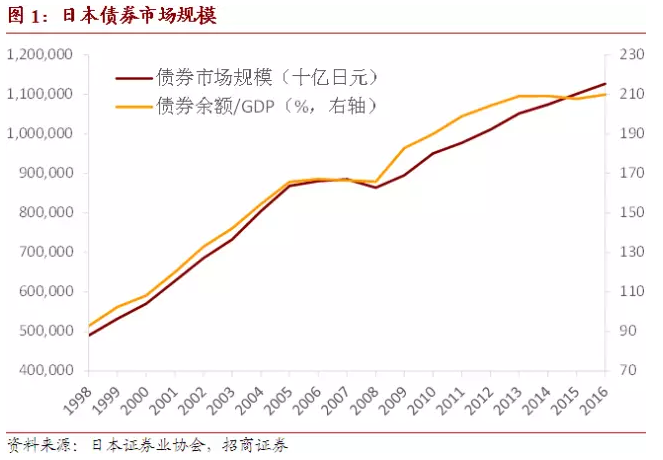

日本债券市场规模大。其债券市场规模目前居世界第二、亚洲第一,截至2017年5月份,债券市场规模达到1148.01万亿日元,其中,国债未清偿余额达到941.26万亿日元,同期日本股票市场规模仅为616.74万亿日元。从债券市值占GDP比重的角度来看,2016年末占比为209.85%,其中国债占GDP比重达到171.46%。

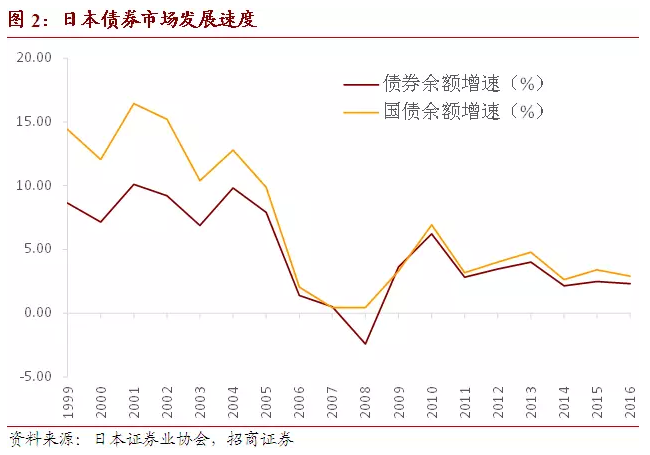

日本债券市场发展快,特别是日本国债规模长期维持高速增长。日本债券市场的快速发展主要来源于日本国债的快速扩张,而国债市场的迅速发展是日本政府不断扩大财政赤字以弥补国内经济需求不足的必然结果。

自20世纪90年代初日本经济泡沫破灭之后,日本经济快速陷入衰退,日本政府不得已采取扩张性财政政策并大幅增加国债的发行,2006年之前国债余额增速长期维持在10%以上(除1997年桥本内阁为解决日益扩大的财政赤字与巨额债务问题,实施财政紧缩并小幅减缓国债发行,但亚洲金融危机的爆发使这一财政调整计划被迫中止),同期日本债券市场整体的增速略低于国债余额的增速,但也长期维持在高位。2006年,日本国债余额增速出现明显下滑(日本国债政策滞后于其财政紧缩政策,小泉内阁自2001年便开始推行“骨太方针”实施紧缩性财政与结构性改革政策),但为应对08年金融危机的冲击,日本出台了大量刺激经济政策,国债余额增速再度回升,但相应的增速已明显低于2006年之前的情形。

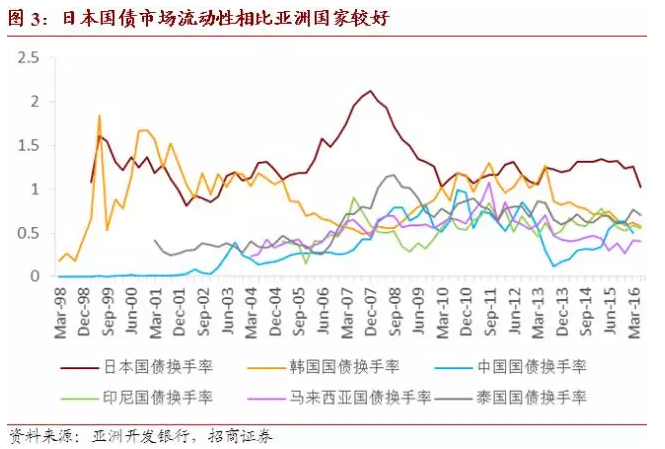

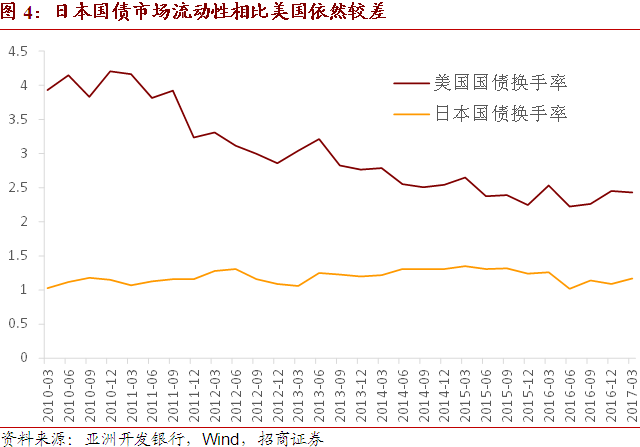

相比其它亚洲国家,日本债券市场流动性较强。从换手率的季度数据看,日本国债换手率基本维持在1以上;韩国国债换手率略低,维持在1左右;包括中国在内的其它国家长期处于1以下,日本债券市场具备明显的比较优势。但如果与美国国债的换手率数据相比,日本国债市场的流动性仍然较差。

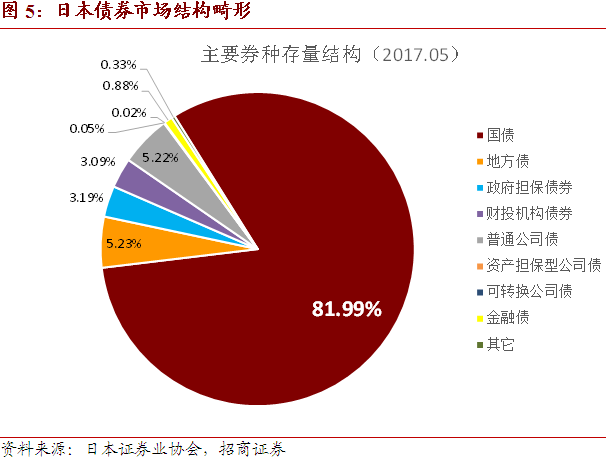

但日本债券市场结构畸形,主要体现便是国债占比过高,而公司债占比过低,我国债券市场结构也存在相似的问题。日本国债在其债券市场中的占比长期达到80%以上,根据2017年5月的最新数据,如果考虑公共债整体,则占比达到93.5%,企业债在日本债券市场中占比很小(不到7%),其中公司债仅占约5.2%。而反观美国债券市场的情况,截至2017年一季度,国债占比仅为35.3%,企业债券占比为21.8%;同为亚洲国家的韩国,在2016年年末,其国债占比仅为50.52%,公司债占比也达到17.17%,结构上相较日本也存在较大差异。总的来说,日本债券市场与美国等较为成熟的债券市场的结构差异较大,形成了国债“一枝独秀”的局面。

二、制约日本债券市场国际化的四大因素

日本债券市场开放起步较早,在20世纪60年代前,日本已经出现武士债券,债券市场初现国际化端倪。1971年,日本颁布的《外国证券业法律》开始允许外国证券公司在日本开设分公司。1985年,东京证交所接纳美林等外国券商在日本的分公司成为正式会员。1998年,大幅放宽了证券业的投资限制,境外投资者在日本拥有证券公司也从执照制变更为等级制,另外,境外证券机构在日本境内开展业务的专业限制也被取消。

通过一系列开放的进程,境外投资者在日本证券业和债券市场的参与程度都得到一定提高,外资的参与有利于日本证券业良性竞争局面的形成,在一定程度上也带动了日本债券市场规模的扩大与整体的发展,但目前日本债券市场的国际化依然难言成功,下面我们将分为一级发行市场与二级交易市场两个维度进行分析。

1,公司债券发行市场“空心化”

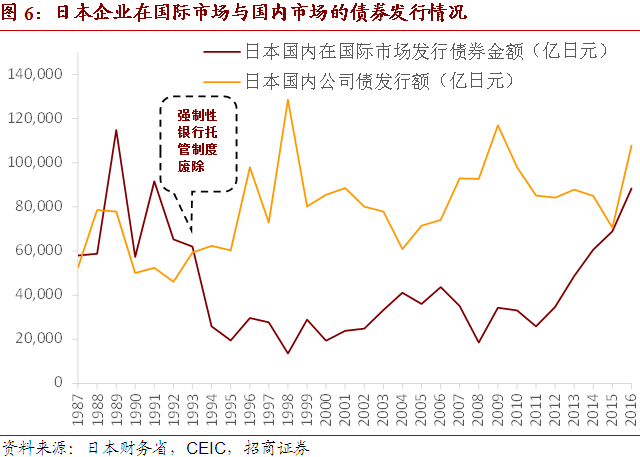

第二次世界大战之后,日本经济赶超性发展战略使得企业资金需求剧增,政府鼓励银行直接持有借款企业的股权,主银行制度逐渐成为日本金融体系的重要制度基础,企业与银行之间建立了紧密的资金、人事联系。由日本主银行制度所衍生出的强制性银行托管制度的实施,实际上对日本公司债券发行形成了变相限制,日本国内公司债券发行程序繁琐、效率低下、成本高企,日本企业更倾向于在海外市场发行债券(特别是欧洲日元市场)。1993年以前,即便自1984年开始日本政府对公司债券市场进行了多项改革,日本企业在国际市场上的债券发行额仍长期超过国内公司债券发行额(见图6),日本公司债券市场出现“空心化”。

1993年公司债券银行托管制度的废止,以及1996年对限定公司债券发行企业范围的发债标准的废除,日本的公司债券市场才正式实现自由化,国内公司债券发行实现反超,日本本国企业的公司债市场“空心化”问题得到解决。

08年金融危机之后,全球流动性的高度充裕以及日元避险货币属性的增强,使得日本国内机构在国际市场的债券发行额再次出现激增,至2015年再度实现与日本国内公司债券发行额再度持平。而到2016年2月份,日本央行正式实施“负利率”政策,即将超额存款准备金利率下调至-0.1%并维持至今,日本债券市场利率进一步下行,2016年欧洲等债券市场的利率水平也趋于下行,发债成本的下降刺激日本企业于2016年在国际与国内市场同时加大了债券发行规模。

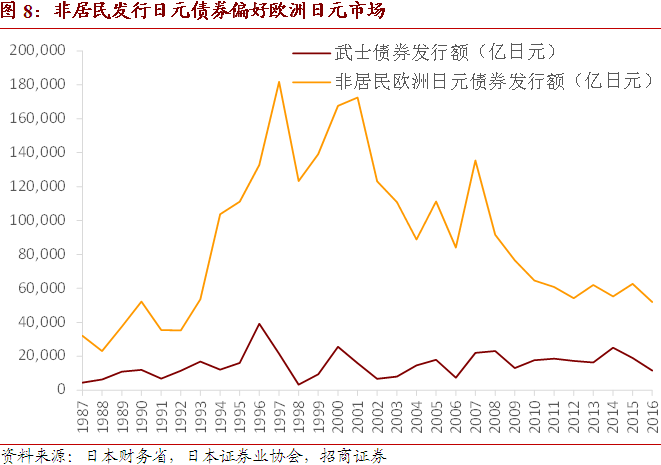

但对境外投资者而言,其日元债券融资一直以来更加青睐欧洲日元市场,而非日本境内的武士债券市场,这一现象的出现同样是由于日本境内繁琐的发行程序以及高昂的发行费用,欧洲日元债券早已形成了对国内武士债券的竞争替代,即使1993与1996年的改革之后也无法扭转这一形势,欧洲日元市场已经取得明显先发优势。

2,境外投资者在国债市场中占比较低的四大原因

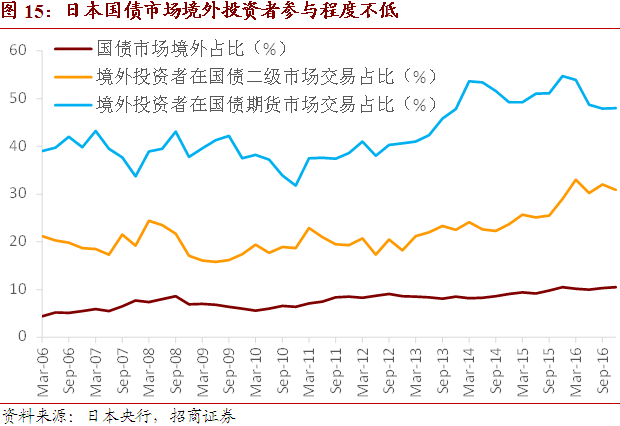

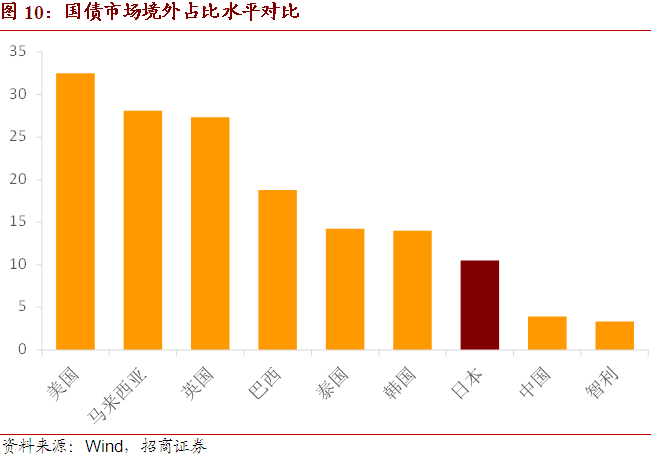

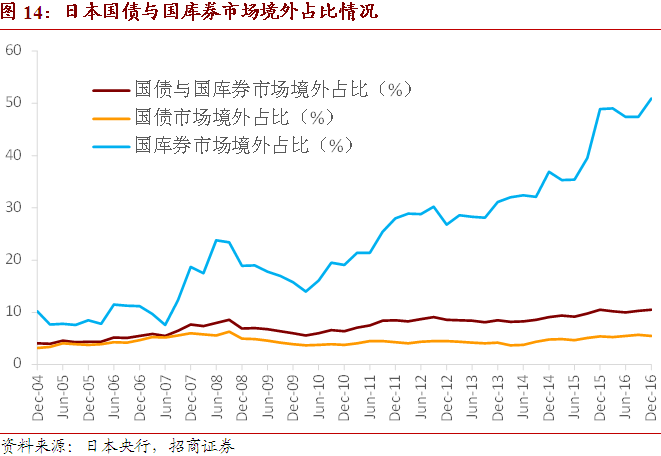

在二级交易市场方面。日本国内债券市场开放推行较早,经过数十年发展,日本国债市场中境外投资者占比依然较低,目前仅达到10%左右的水平。

虽然受益于08年金融危机之后全球流动性极度宽裕、近年来日元避险货币属性的增强、以及日本国债极低的收益率波动,日本国债市场中境外占比得到一定提高,至2016年12月约为10.4%,但依然远低于美国等成熟债券市场的水平(2015年,境外投资者持有美国国债占美国国债未偿余额比重达到34%,占美国适销国债未偿余额比重则高达47%),甚至低于亚洲新兴经济体国家国债市场的境外占比水平(韩国15%;马来西亚25%;泰国14%)。

当前日本国债市场中境外占比仍较低,究其原因有四:

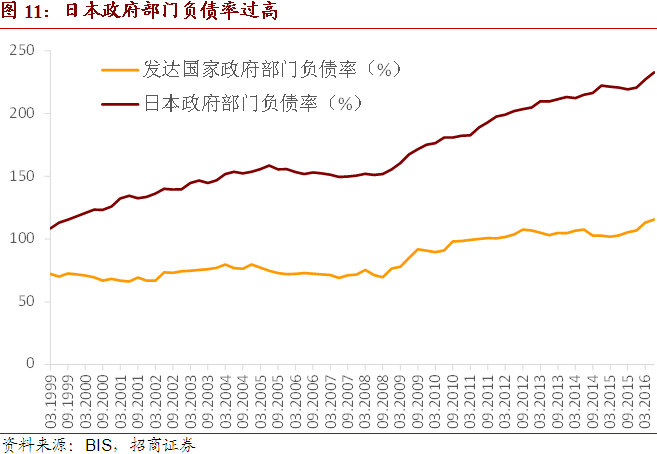

一是日本国债规模过大,负债率为发达国家之最。根据BIS最新公布的非金融部门负债率数据,1998年日本政府部门的负债占GDP比重已超过100%,2016年二季度更是创下233%的历史高位,过高的负债率对其债务可持续性产生了较大负面影响;

二是因为日本为刺激经济长期奉行低利率乃至负利率政策,日本国债相对较低的收益率水平难以吸引境外投资者;

三是日元汇率问题。历史上境外机构对日本国债的增持与日元汇率走强不无关系,如06-11年间,日元升值超过60%,日本国债市场中境外占比由4%升至8%。随着2012年下半年以来日美利差不断走扩,给日元汇率带来较大贬值压力,日元持续走软,虽然2016年以来日元受避险情绪驱动走强,但全球避险情绪目前已逐步降温,日元汇率将再度受到日美利差走扩的压制。

四是日本国内相关的监管政策限制,如国外金融机构在日本政府债券的发行承销份额一直以来均受到严格的限制等。

另外我们注意到一点,从境外投资者持债偏好来看,期限较短的国库券更受境外投资者的青睐(2016年末,境外投资者持有日本国债规模为53.1万亿日元,持有国库券规模59.8万亿日元)。境外投资者在期限较长的国债市场中占比仅为5%左右且长期维持稳定,其在国库券市场中占比则相对较高,08年危机之后境外投资者在国库券市场中的占比更是逐步升至接近50%,无疑境外投资者看中的是日元套息交易以及日元具备避险属性等因素,而非对日本长期经济增长抱有乐观预期,这部分资金的短期性也使得境外投资者成为日本债券市场的不稳定因素。

三、境外投资者仍对日本的利率水平产生了显著影响

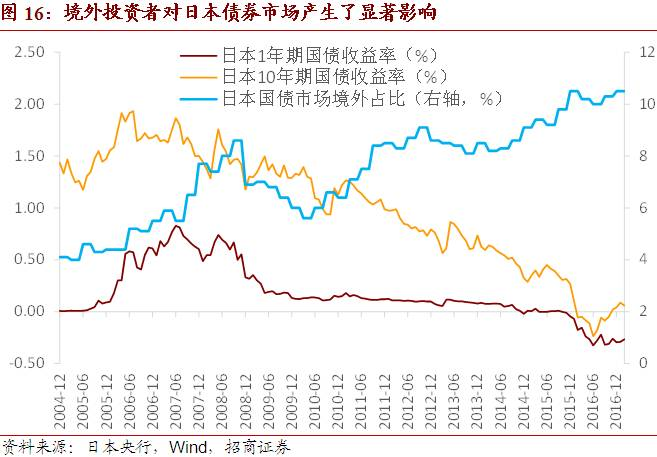

但我们从日本国债市场发现一个有趣的现象,境外投资者虽然在日本国债市场中占比较低(特别是在期限较长的国债市场中占比更低),但是在日本国债的交易市场以及国债期货市场中却相当活跃,根据2016年12月的数据,在日本国债二级市场中,境外投资者的交易占比达到30%,而在国债期货市场中交易占比更高,接近50%,境外投资者虽然对日本国债的持有量不大,但通过积极参与日本国债的现货与期货交易,依然对日本国债收益率产生了显著的影响(境外占比提高,利率下降)。

从这一个角度来看,境外占比的绝对值水平可能并不能完全表征境外投资者对本国利率水平的影响程度,除此之外还需关注进入本国境外投资者的投资交易偏好。也就是说,假如进入本国债券市场的境外投资者以央行类机构等中长期投资者为主,考虑其对利率水平的潜在影响时,则境外占比水平可能才具备较高参考意义。