下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源电子研究

智能手机供应链库存攀升至历史高点,全球电子半导体此轮景气期将步入下半场

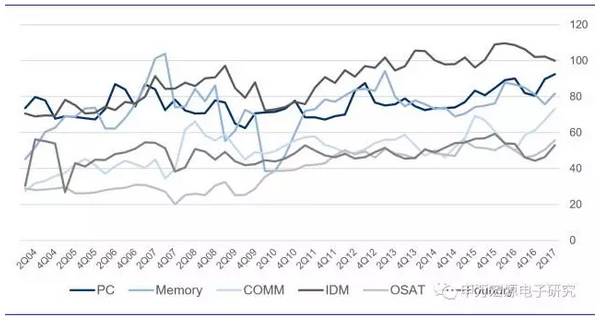

供应链供需紧张推动智能手机供应链库存攀升至历史高点,预计同比高景气将持续至4Q17,库存恢复至正常水平,亦意味全球电子半导体此轮景气期将步入下半场。2Q17全球电子产业标的季报披露结束,我们更新了半导体库存的数据,如同台积电等龙头厂商所认为,2Q17全球半导体供应链受困于库存高企,2Q17~3Q17营运动力不足。我们观察到,2Q17 PC、智能手机上游半导体库存水平已经超过3Q15,攀升至历史高点,反映此轮景气期供应链供需紧张以及厂商对需求的较高(从历史看,正常)预期。我们预计,此轮需求景气将持续至2018年末,3Q17~4Q17全球库存将逐步消化,受限于高基数,从1Q18始同比高景气将回落,此轮电子半导体景气期步入下半场。

图1:2Q17全球半导体库存:供需紧张和高景气预期拉动智能手机供应链库存攀升至历史高点

资料来源:Wind,申万宏源研究

存储器IDM、OSAT以及Foundry景气期将延续至2Q18

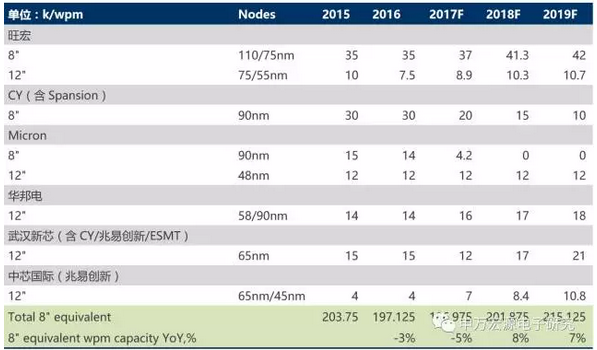

存储器IDM、OSAT以及Foundry供应链库存滞后于上游Fabless,意味着从同比数据来看,这三个领域的景气期将延续至2Q18,加推兆易创新、华天科技。由于IDM、OSAT和Foundry资产较重,供给调整灵活性不及Fabless,营运亦容易受到供应链库存影响,波动较大。4Q16~1Q17上游备货过度,导致OSAT及Foundry2Q17~3Q17营运动力不足,低基数导致2Q18~3Q18同比营运有望依然高增,继续推荐A股半导体封测华天科技、长电科技和通富微电。存储器IDM厂商上轮景气衰退期库存一直消化至1Q17,自2Q17始各厂已开始积极增扩产能,但IDM厂商新增产能周期较长(至少为3个季度),因此供需紧张的环境亦不会很快缓解,继续推荐NorFlash标的兆易创新。

表1:涨价驱动2017年NorFlash高增,OLED+TDDI推动Nor2018-2019年3~4%增长

资料来源:申万宏源研究

展望4Q17-1Q18,我们认为电子投资须关注4个方向

1、4Q17下游智能手机、PC需求强弱以及供应链备货情绪——此轮趋势投资持续与否?

2、9月iphone新机售价和评价,以及4Q17出货

3、高增子领域LED和存储器

4、估值调整后有安全边际且业绩或现拐点的个股

目前基本面尚未观察到更大弹性,建议投资者关注申万宏源电子月度智能手机出货和机型剖析跟踪,以把握4Q17-1Q18安卓手机需求和投资节奏。建议投资者关注我们每月iphone备货量更新。存储器景气较为独立,我们认为2018~2019年Nor Flash产能增速为8%、7%,结合需求增速,供需较为平衡,持续推荐兆易创新。同时,我们认为,应该关注P/B估值有安全边际且业绩或现拐点的个股。

表2:2017年NorFlash供给不足,2018-2019供给预计增长8%、7%

资料来源:申万宏源研究