下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1. 远洋捕捞将坐享食品安全风起和消费升级盛宴

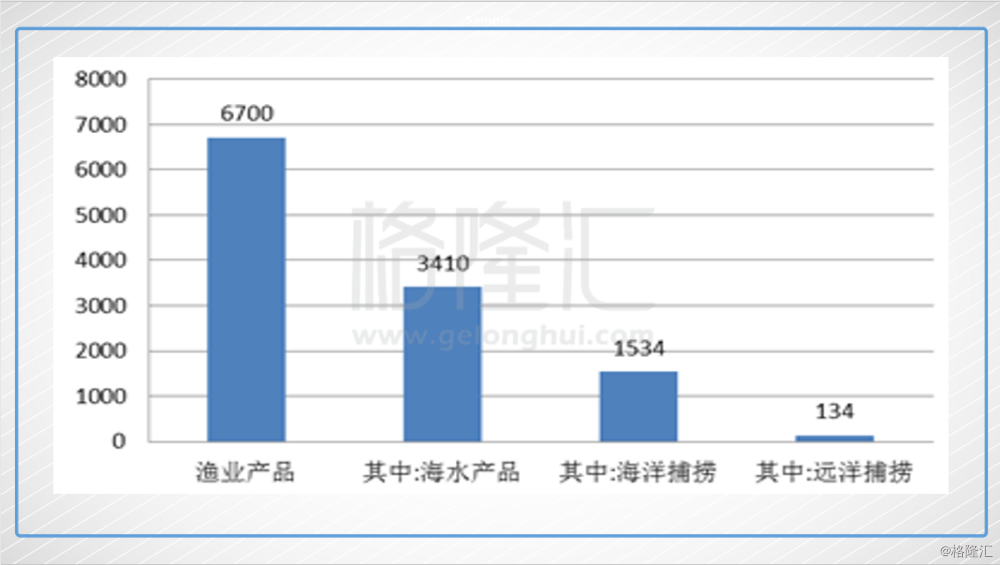

国家统计局数据显示,2015年我国海水产品产量3410万吨,其中海洋捕捞和人工养殖各占45%和55%。海洋捕捞产品中,近海捕捞占91.2%。远洋捕捞占8.8%。

图表: 1中国渔业产品产量结构 数据来源:国家统计局

数据来源:国家统计局

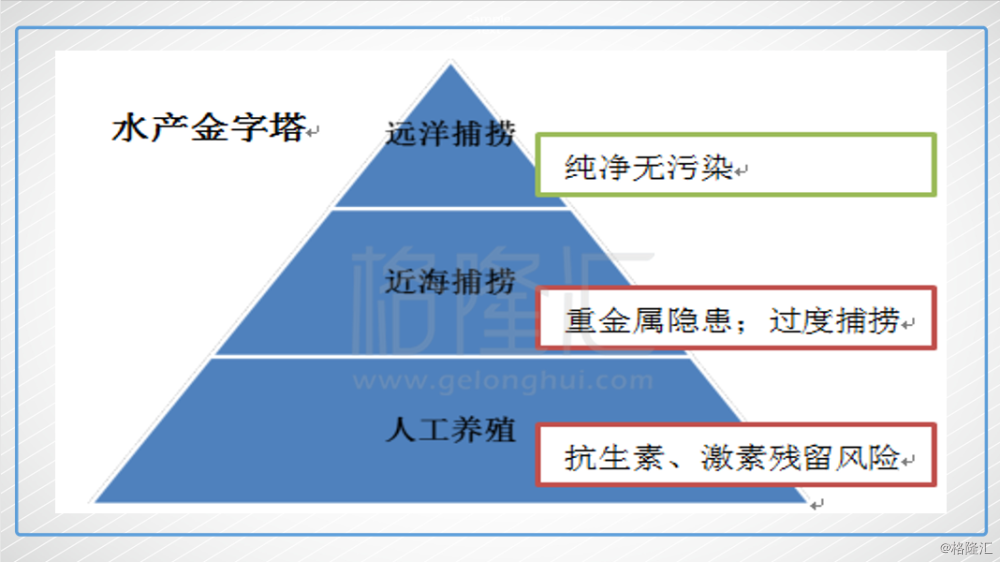

图表: 2水产金字塔 数据来源:方正证券整理

数据来源:方正证券整理

人工养殖:中国养殖密度高,为保证鱼的生长存活,大量用药很难避免。网上可查已有多为权威专家指出国内养殖抗生素用量过大的问题。2016年底北京“活鱼下架”事件就是敲响的警钟。

近海捕捞:根据国家海洋局发布的《中国海洋环境质量公报》:我国四大近海55%的海域受到污染。其中重度污染的海域达25%,海洋生态遭到严重破坏。渤海和长江、珠江入海口区域,有大量的工业和生活污水注入海洋,一些海域铅、镉、汞等重金属及有机污染物超标,氮、磷等富营养成分含量不断攀升。因此中国近海捕捞同样存在隐患。

远洋捕捞:远洋捕捞海域纯净无污染,原产地概念和食品安全优势显著,产品价格远高于养殖,是水产金字塔的塔尖,随着居民消费能力的提升和食品安全意识的增强,市场前景最为广阔。

2. 政策支持巨大,牌照门槛巨高,价格稳定上涨

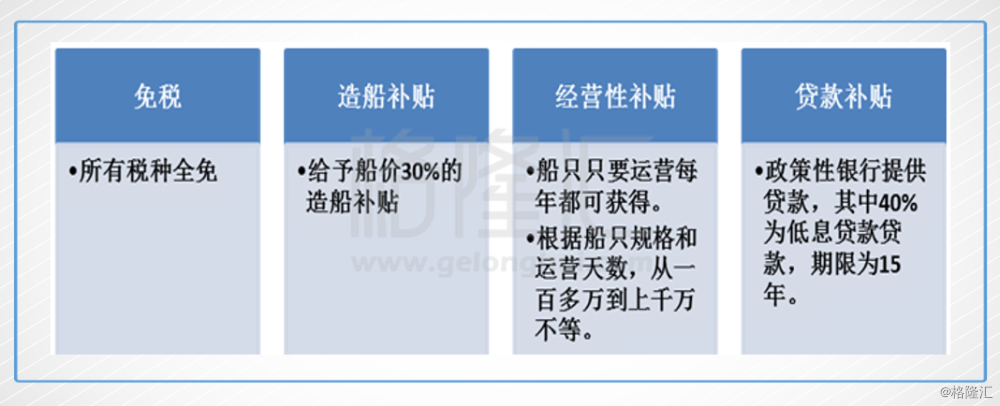

远洋船队作为“第二海军”,不仅能够拓展我国渔业的发展空间保障食品安全,更重要的是可以发挥渔业外交在处理国际问题时的重要作用,是国家权益和影响力的具体体现。各个国家对远洋捕捞行业都大力支持。中国政府对远洋捕捞行业的支持力度在其它行业中非常罕见。

图表: 3 中国政府对远洋捕捞行业的政策支持 数据来源:方正证券整理

数据来源:方正证券整理

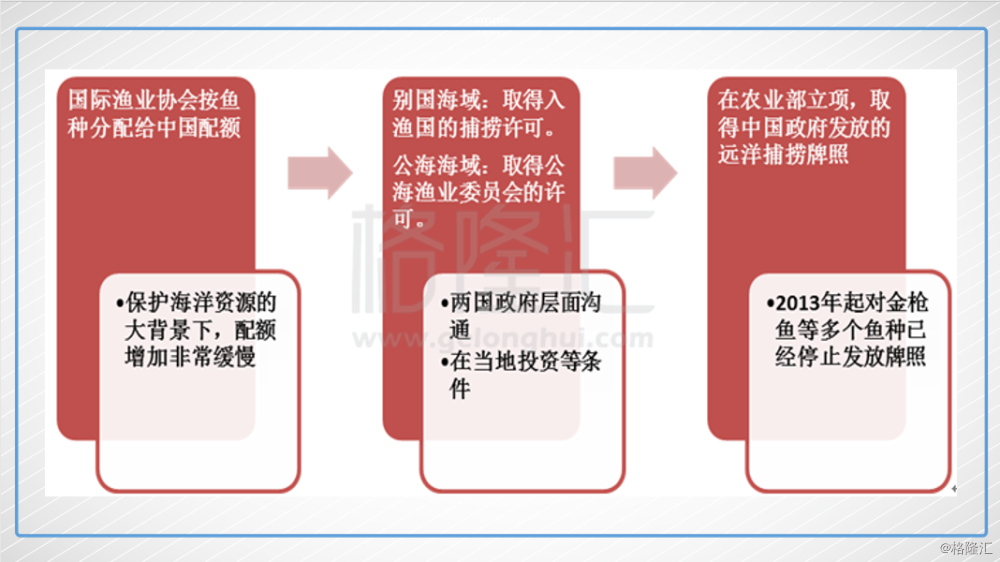

出于对国际渔业资源的保护,远洋捕捞牌照具有极强的稀缺性,是行业最大的门槛。我国每一艘远洋捕捞船都需要获得国际渔业协会、入渔国(公海除外)、中国政府的多重审批才能获得牌照进行作业,难度极大。中国目前仅有约2500张远洋捕捞牌照(近海牌照90万张),全球有约3万张远洋捕捞牌照,近几年几乎没有增长。牌照严格管控空造就了远洋捕捞产品产量的相对稳定和价格的不断上涨。

图表: 4 远洋捕捞牌照获取过程和条件 数据来源:方正证券整理

数据来源:方正证券整理

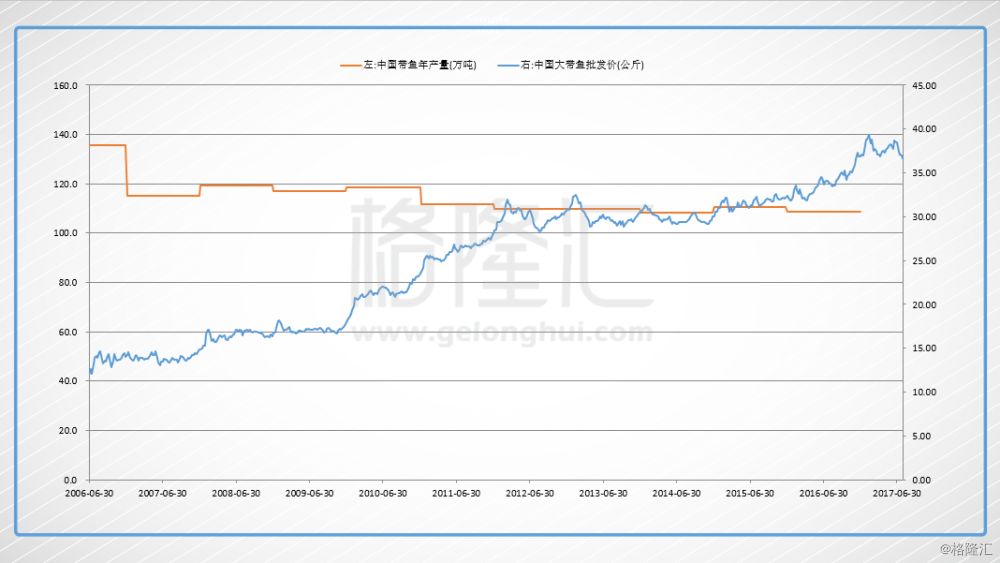

图表: 5中国带鱼年产量及大带鱼批发价 数据来源:商务部、中国渔业统计年鉴

数据来源:商务部、中国渔业统计年鉴

3. 平潭海洋实业-中国远洋捕捞的龙头

平潭海洋实业有限公司(PME.O)是福建民营公司,是中国远洋捕捞行业第二大公司,仅次于中水集团。上市公司通过其控股92%的全资子公司福建省平潭县远洋渔业集团从事远洋捕捞业务。另外8%股权是由中国农业产业发展基金持有,当时入股价格对应上市公司估值50亿人民币。

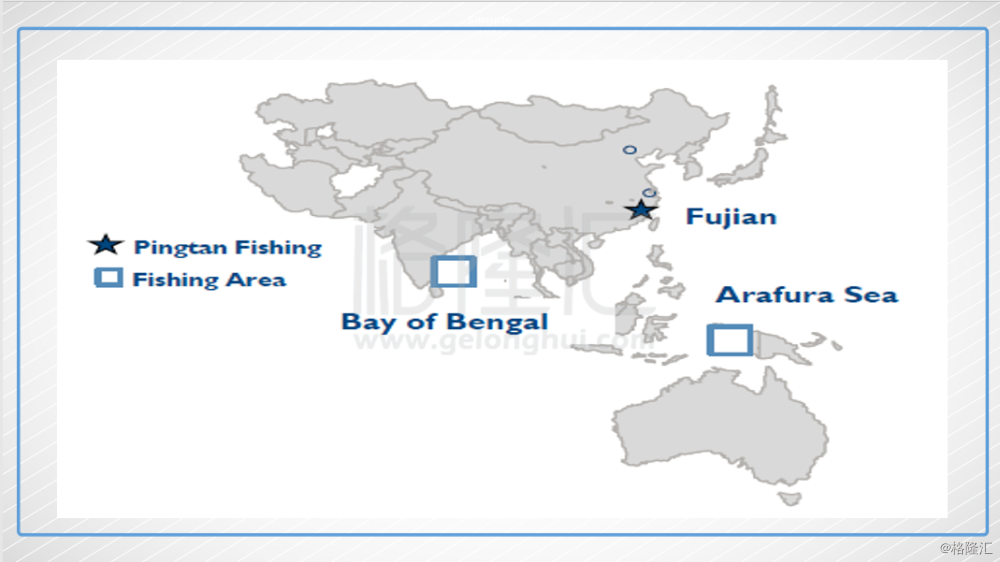

公司目前运营管理140艘远洋船舶,有36艘船只在生产作业中。其中12艘渔船在印度的孟加拉湾作业,13艘在印度洋-太平洋海域作业,11艘在公海作业。其余104艘船只在印尼海域受到印尼禁渔政策的影响尚未恢复作业。目前在运营船只年产量约3万吨,主要捕捞品种为带鱼、黄鱼、鲳鱼和虾,占总捕捞量的80%。所捕鱼类绝大部分运回国内在福州市马尾港向批发商销售。

图表: 6公司远洋捕捞船只作业区域 数据来源:公司公告

数据来源:公司公告

图表: 7公司远洋捕捞船和主要捕捞鱼种 数据来源:公司官网

数据来源:公司官网

4. 上市和遭遇禁捕

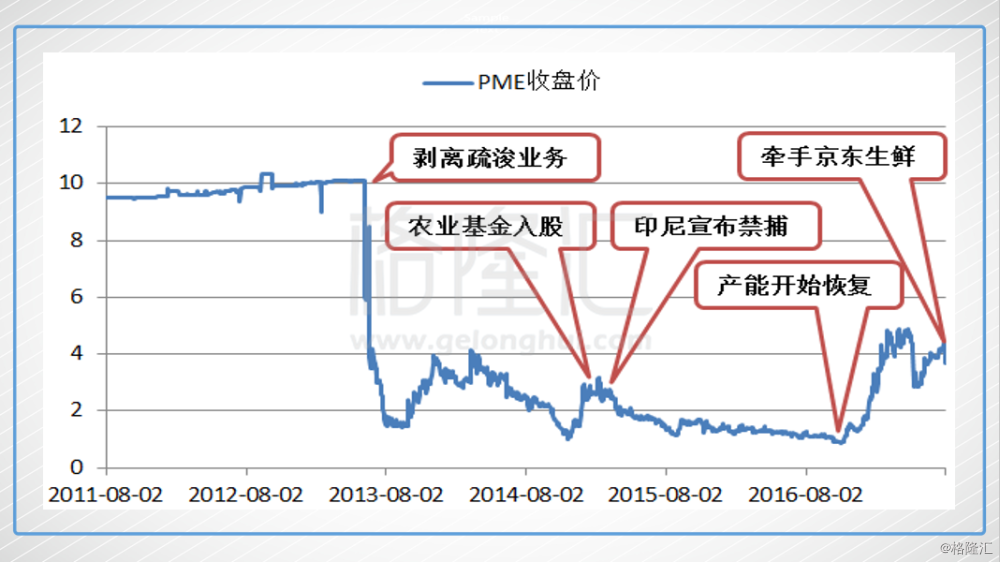

2013年之前公司的核心业务疏浚贡献了大部分收入,也是主要看点,远洋捕捞船只仅有20多艘。但上市不久,随着“4万亿”刺激结束,疏浚业务开始大幅萎缩。2013年公司重组将疏浚业务从上市公司剥离,投资者信心受到很大打击,同时几家持有公司股票的对冲基金到期清盘,股价因此出现大幅下跌。

此后上市公司大股东逐步将自己的远洋捕捞船只装入上市公司,在2014年船队扩充到近百艘。2015年2月中国农业产业发展基金以当时8亿美金公司估值入股上市公司的远洋捕捞子公司8%,公司股价恢复到4-5美元区间。2014年是公司最近一个完整捕捞的年度,实现扣非净利润8600万美金,体现了超越同行的盈利能力。

2015年1月印尼宣布禁渔令,虽然11月宣布恢复,但仍然以制定新行业标准为由禁止外国渔船捕鱼。当时公司大部分渔船都在印尼海域作业,占当地中国渔船数量的一半左右,导致公司2015年2季度库存消化完毕后绝大部分渔船停产。印尼过去的30年仅发生过3次禁捕事件,前两次都是几个月后就恢复捕捞,这次禁捕事件已经持续了近两年,可以说是三十年不遇。公司股价在2016年三季度跌至1元左右的历史最低。但即使如此公司依然保持着中概股中少见的分红。

图表: 8公司股价与主要事件 数据来源:方正证券整理

数据来源:方正证券整理

5. 仅凭30%产能,盈利能力已经显现

针对禁捕无法立刻解除的情况,公司与东帝汶、巴基斯坦等国家积极洽谈开拓新的捕捞海域,并已经取得成效。2016年四季度公司取得的东帝汶捕捞许可得到农业部批准,从印尼转产13艘渔船,加上此前在孟加拉湾的渔船以及太平洋-印度洋海域新下水和收购的大船,公司作业船只达到36艘,恢复产能约30%。

凭借目前30%的产能公司2017年前两个季度实现净利润1900万美金。即使没有新船投入生产、产品价格不涨,全年利润也可达4000万美金以上,对应每股收益0.5美金以上,当前股价对应PE为7.5倍。目前公司正在积极争取印尼的复产和转产,我们预计公司产能全部恢复后可以实现利润约1.4亿美金,对应美股收益1.63美金,当前股价对应PE仅为2.3倍!

6. 双独家牵手京东,自有品牌登场在即,价格上涨空间打开

公司7月27日公告与京东(JD)签署排他性战略合作协议,成为公司在其海域涉及主要鱼种在京东上的独家供应商,同时京东将成为公司相应鱼种的独家线上零售平台。

图表: 9京东与PME签署战略合作协议现场 数据来源:京东生鲜

数据来源:京东生鲜

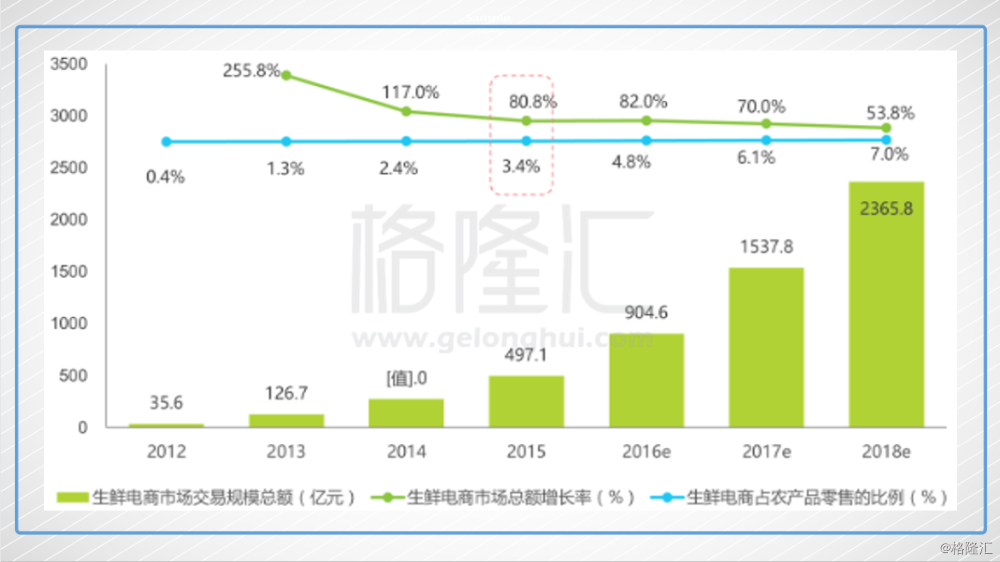

生鲜作为电商行业最后一块儿处女地随着居民对食品品质、采购便捷性要求的提升以及冷链等基础设施的不断完善终于开始爆发。京东凭借其2.36亿年活跃用户和自有冷链物流这两大优势增速远超行业。京东数据研究院公布了今年货节期间1月4日-1月15日的部分数据。京东生鲜产品在2017年年货节日均销量较2016年增长近4倍,进口生鲜产品增长超14倍。京东生鲜部门交易规模虽然在京东内部占比很小,但已经升级为京东一级事业部,由此可见京东对生鲜电商市场的重视程度。产品品质是生鲜电商成败的关键,其背后是生鲜电商巨头对优质稀缺产品供应商的争夺。

图表: 10中国生鲜电商交易规模与增速 数据来源:艾瑞咨询

数据来源:艾瑞咨询

排他合作对京东的意义:京东因此获得国内最大的带鱼、黄鱼等远洋鱼种的远洋捕捞货源,占领水产食品安全概念的高地,直击消费者痛点,对其生鲜平台产品品质形成有力背书。这种稳定提供大批量、可溯源远洋捕捞产品的能力,是其它同类鱼种供应商所不具备的。

排他合作对平潭海洋实业的意义:京东巨量的用户和强大的供应链将助力公司从2B向2C转型,迅速完成品牌塑造。排他性的合作意味着京东将集中火力推广公司的产品和品牌。自有品牌直供京东自营的模式下,渠道成本的降低和品牌溢价的提升打开了公司在产能扩张之外提升盈利能力的空间。

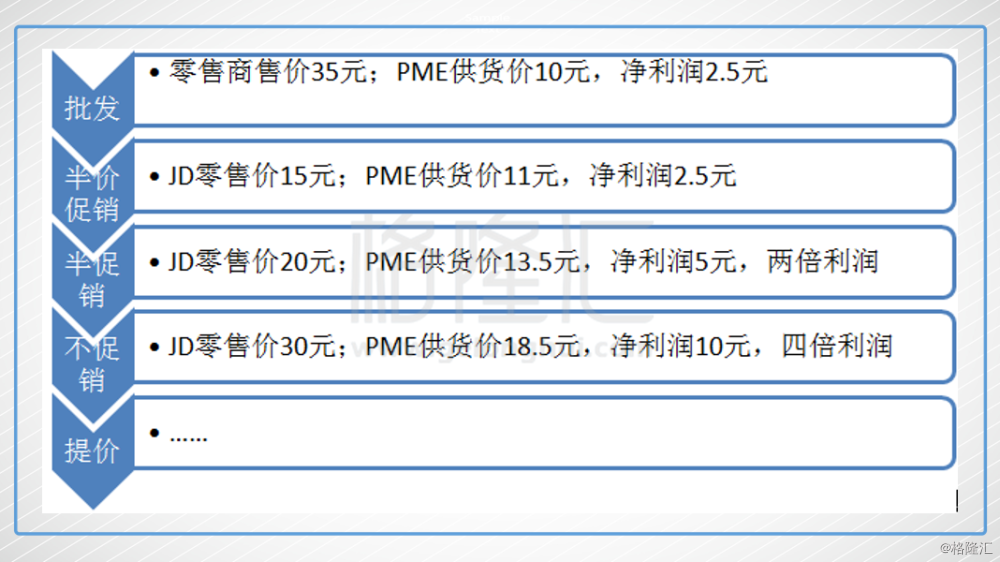

图表: 11公司此前批发模式与京东合作模式的利润对比

在仅考虑复产,不考虑利自有品牌带来利润大幅提升的假设下,我们预计2017、2018、2019年EPS分别为0.60、1.49、1.83美元,当前4元的股价对应PE分别为6.2X、2.5X、2.0X。当前的估值并未包含公司未来产能恢复和自有品牌取得突破的预期,我们相信随着公司产能恢复和自有品牌亮相终端以及分红比例提升,股价存在巨大的戴维斯双击机会。

7. 其它值得注意的问题

为什么A股的远洋捕捞公司盈利能力都比较差?首先是国企背景,远洋捕捞作业环境艰苦,管理难度大,国企的激励机制和成本管控能力和优秀的民企还是有很大差距。其次是鱼种,远洋捕捞成本中燃油约60%,人工约20%,都相对固定,捕捞的鱼种的价值和稳定性对盈利能力影响巨大。中水渔业和开创捕捞的鱼种中金枪鱼金额虽然占比达到50%,但其实捕捞量占比较小,而且价格波动较大。大部分价值较低的鱼种摊薄了公司整体利润。而PME捕捞一半是带鱼,产量稳定,价格稳步上涨,其余的鱼种价值更高,加上公司良好的管理和激励,因此单船的盈利能力很强。

为什么被做空?“福建”、“农业”一只以来是老千股的重灾区;公司资产大部分在海外,此前捕捞的产品都是2B销售,消费者和投资人看不到;公司去年低开始恢复生产之前一直亏损。面对上面这些特征,如果有做空报告出来说公司造假是老千股,不熟悉公司的人很容易信以为真。加上公司公告产能开始恢复以来,股价半年上涨了四五倍,有做空机构跳出来就不足为奇了。针对做空的内容公司已经拿出一系列证据做出了回击,并且大股东也开始增持。