下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:KevinLiu

美股市场:数据向好和油价大涨推动市场反弹;但政策不确定性仍在

上周,因医改进程受挫引发的投资者对特朗普政策的失望情绪暂时有所缓解,市场因此在前一周急跌后有所企稳。周二开始,受经济数据向好和油价大涨推动,市场明显反弹。上周二公布的3月谘商会消费者信心指数为125.6,远超预期的114.0,较2月的116.1修正值也有明显提升。消费者信心大超预期提振了市场情绪,周二当天,标普500金融板块以1.4%的表现领涨;此外由于布伦特油价上涨1.1%,能源板块也因此大涨1.3%;美元指数同样走强。上周四公布的2016年四季度GDP年化季环比终值为2.1%,好于预期的2.0%。经济增速好于预期推动美股继续上涨,周四当天标普500金融板块上涨1.2%。

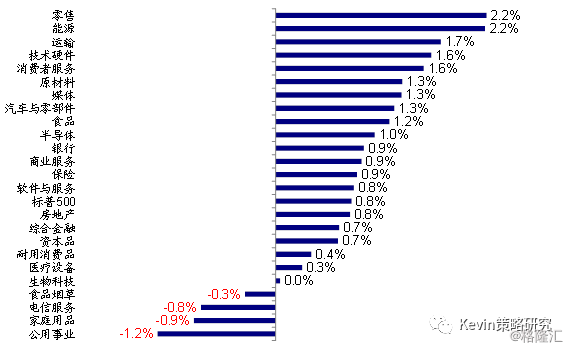

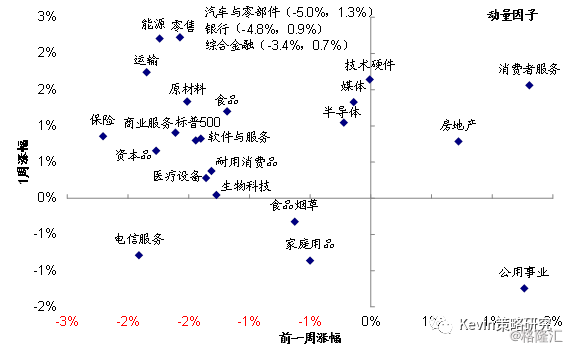

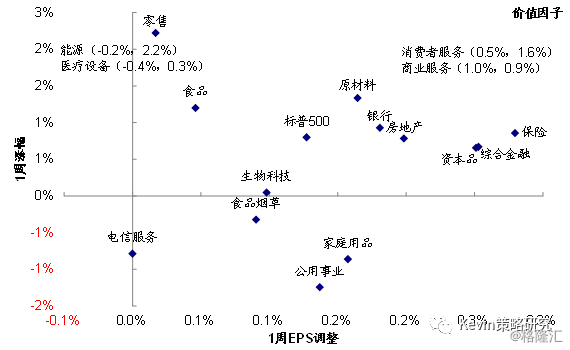

全周来看,标普500指数上涨0.8%,纳斯达克和代表中小盘的罗素2000指数表现更好,分别上涨1.4%和2.3%。板块以上涨为主,零售和能源板块领涨(2.2%),而运输、技术硬件和消费者服务板块的涨幅也均在1.5%以上;相反,公用事业板块下跌1.2%,在所有板块中表现最差;家庭用品、电信服务和食品烟草板块也都有所下跌。从驱动因子来看,之前表现较好的公用事业本周表现不佳、而之前表现不佳的能源、零售、运输等板块本周皆有所上涨,呈现超跌反弹特征。另一方面,盈利上调的零售、消费者服务、商业服务、媒体等板块均有所上涨,整体来看价值因子驱动特征较明显。

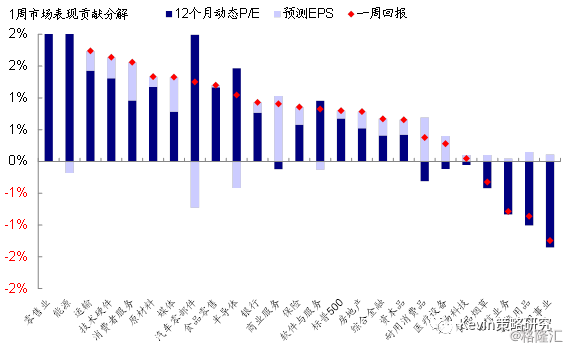

过去一周,标普500上涨0.8%,行业板块以上涨为主,零售和能源板块以2.2%的涨幅领涨

之前表现较好的公用事业本周表现不佳、而之前表现不佳的能源、零售、运输等板块本周皆有所上涨,动量因子驱动特征不明显

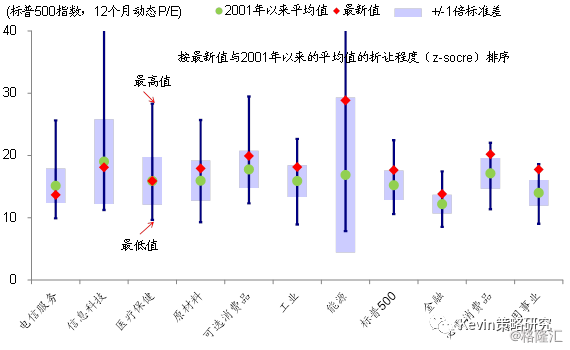

板块估值上,电信服务板块相对2001年以来均值折让最多;必需消费品、金融和公用事业等板块估值均高于历史均值一倍标准差

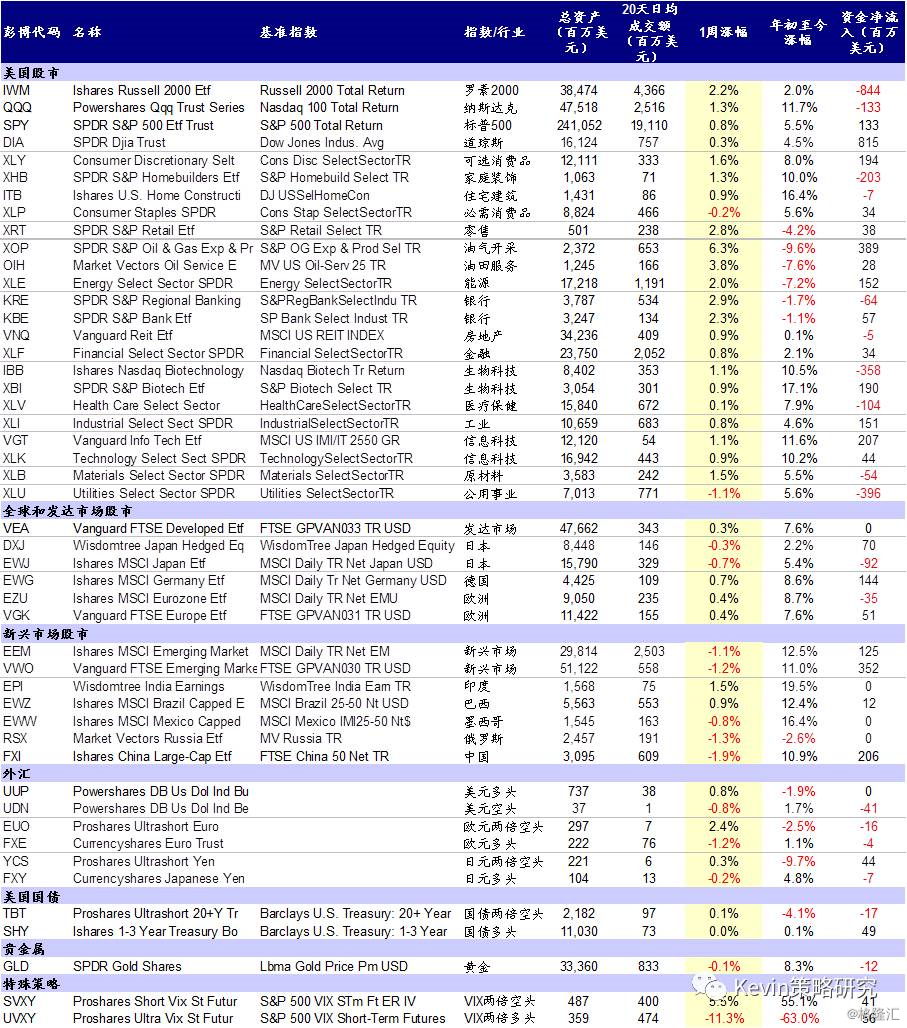

过去一周,美国上市的主要ETF以上涨为主。美股主要指数ETF中,IWM(罗素2000)以2.2%领涨,QQQ(纳斯达克)、SPY(标普500)和DIA(道琼斯)分别上涨1.3%、0.8%和0.3%;板块层面也以上涨为主,其中XOP(油气开采)以6.3%领涨,KRE(银行)上涨2.9%,XRT(零售)上涨2.8%

美国政策动态:医改法案受挫后,共和党转而推进税改。

白宫发言人Spicer于本周一表示,白宫将修改联邦税法(we are driving the train on this)。Spicer表示,美国财政部长Steve Mnuchin、国家经济委员会主任Gary Cohn和商务部长Wilbur Ross都将致力于税改方案的推出。财政部长Mnuchin表示,税改方案相对医改,会更易于推进(a lotsimpler);不过,共和党仍需在大规模减税与减缓债务上限上升速度之间权衡;同时也需进一步考虑减税的受益群体(广大中产阶级还是少数富人);并且由于税改相关内容尚存在争论,白宫方面尚未就税改的一大核心内容——边境调整(border adjustability)公开表态(注:根据共和党此前的提案,边境调整的主要内容有:1)将公司所得税从35%降至20%;2)对于从美国向境外出口的货物,其成本可以在税前扣除;而对于从境外进口的货物,其成本则不可在税前扣除。边境调整相比现行公司税法,将加重进口货物的公司的税负而减轻出口货物的公司的税负;不过,在美元走强的情境下,由于进口货物成本降低而出口货物成本上升,边境调整造成的进、出口公司税负差距将在一定程度上缩小。)

海外事件观察:英国触发《里斯本条约》第50条(Article 50, Lisbon Treaty),开启为期2年的脱欧谈判。上周三,英国首相Theresa May宣布英国将脱离欧盟。英国触发《里斯本条约》第50条,正式开启脱欧程序。

根据英国和欧盟已有的表态和草案内容,未来双方将很可能就以下几点进行谈判:1)关于英国的“脱欧账单”(”Divorce Bill”):欧盟官员表示英国须支付550~600亿欧元的“脱欧账单”,其中包括英国此前尚未支付的对欧盟的财政承诺;2)关于脱欧程序完成后英国和欧盟公民的权利:英国和欧盟此前都表示在脱欧程序结束后,将赋予在欧盟成员国居住的英国公民和在英国居住的欧盟成员国公民相应的居住权,但双方公民应享有的更具体的权利仍有待进一步商讨。3)关于市场准入:Theresa May表示,希望英国脱欧后仍能广泛参与到欧盟单一市场中(the widest possible access to the singlemarket);然而,欧盟官员则表示,非欧盟成员国不能享受等同于成员国的权利,英国能否享受零关税进入欧盟单一市场,将取决于欧盟成员国工人能否在欧洲劳动力市场上自由流动(recognizing the right of free movement of EUworkers)。并且,欧盟希望英国能保留欧盟法律,或制定类似的条款,以保证欧盟的商品和服务能够零关税进入英国市场。4)关于金融服务:在欧盟目前的法律框架下,英国银行向欧盟其他成员国的客户销售产品享受最低限度的法律限制,英国希望与欧盟签订协议,使其脱欧后仍能享受此种待遇,并希望继续保持国际金融中心的地位。

美联储政策动态:多位美联储官员就货币政策发表讲话或言论,鹰派鸽派基调不一。

美联储副主席StanleyFischer认为2017年加息3次是合理的,关注特朗普政策进展。上周二,美联储副主席Stanley Fischer在接受CNBC的采访时表示,美联储今年再加息2次是合理的(seems to be about right)。Fischer还表示,美联储同时也在密切关注特朗普的政策进展,其政策推进将影响未来货币政策的选择。

纽约联储主席WilliamDudley(2017年票委)表示加息有助于降低经济过热风险。纽约联储主席William Dudley于上周四表示,加息有利于降低经济过热风险,他认为,尽管今年3月的FOMC会议中已经加息1次,但联邦基金利率依旧过低(unusually low)。Dudley表示,在低利率环境下应逐渐撤出宽松政策,以降低经济过热的风险,并避免中期出现超目标的通胀(a significant inflation overshoot in themedium term)。

在美国国内基本面方面,Dudley表示经济增长率和通胀都在上升,美国经济增长小幅超越长期可持续增长率(grow modestly above its sustainable long-term pace);同时表示特朗普未来可能推出刺激性财政政策,不过,政策的进展和效果尚存在不确定性。

在国际环境方面,Dudley认为目前海外仍存在诸多不确定性和风险,但海外经济基本面预期已有好转,且风险较去年也已大幅下降。

波士顿联储主席EricRosengren(今年无投票权)发表鹰派言论,认为今年加息4次是合适的。Rosengren上周三表示,经济基本面持续向好支撑了货币政策“更加规律的正常化”(more regular normalization of interest rates),并称加息4次是今年的基准情境(base case)。同时,Rosengren提示,今年存在经济过热的风险,而经济过热将促使货币政策调整加速,从而加大经济和劳动力市场的风险。

美国经济观察:3月谘商会消费者信心指数超预期;3月密歇根大学消费者信心指数小幅不及预期;2月个人收入环比符合预期,个人消费支出环比小幅不及预期。2月PCE物价指数同比增速2.1%,超过美联储的2%政策目标。2016年四季度GDP年化季环比终值超预期。2月成屋销售指数环比超预期。

3月谘商会消费者信心指数超预期;3月密歇根大学消费者信心指数小幅不及预期;2月个人收入环比符合预期,个人消费支出环比小幅不及预期。上周公布的3月谘商会消费者信心指数为125.6,远超预期的114.0,较2月116.1的修正值也有明显提升,谘商会消费者信心指数超越前值且大超预期体现出3月需求端向好。3月密歇根大学消费者信心指数为96.9,小幅不及预期的97.6,较上个月97.6的数据也小幅下降。此外,上周公布的2月个人收入环比增速为0.4%,符合预期,与1月的收入环比增速持平;不过,2月个人消费支出环比增速为0.1%,小幅不及预期的0.2%,较1月0.2%的环比增速也有所下降。

2016年四季度GDP年化季环比增速终值超预期。上周公布的2016年四季度GDP年化季环比增速为2.1%,超过预期的2.0%,也高于2016年三季度1.9%的环比增速。

2月成屋销售指数环比超预期。上周公布的2月成屋销售指数环比增速为5.5%,远超预期的2.5%,也好于1月-2.8%的环比增速。成屋销售指数环比超越前值且大超预期体现出房地产市场表现良好。

2月PCE物价指数同比增速2.1%,突破美联储2%的通胀目标。上周公布的美国2月PCE物价指数同比增速为2.1%,符合预期,较1月1.9%进一步提升,同时也是2012年5月以来首次突破2.0%。

美国公司观察:美国航空(AAL)将与中国南方航空合作,向南航注资2亿美元。陶氏化学(DOW)与杜邦合并日期被推迟,须等待双方剥离部分业务。腾讯收购特斯拉(TSLA)5%股权;创始人Elon Musk参与创建Neutralink,计划在人脑中植入电极,实现想法的上传和下载。福特(F)宣布召回44.1万辆汽车,与召回相关的费用约为2.95亿美元;宣布投资密歇根三家工厂共计12亿美元。

美国航空(AAL)将与中国南方航空合作,向南航注资2亿美元。美国航空于上周二宣布,将以2亿美元入股南方航空,并称双方将在今年签订共享代码协议,按照此协议的约定,双方均可售卖一部分对方的机票。南方航空是中国国有三大航空公司之一,与南方航空合作有利于美国航空扩展中国市场。

陶氏化学(DOW)与杜邦合并日期被推迟,须等待双方剥离部分业务。上周初,陶氏化学与杜邦的并购案或欧盟的有条件通过,根据欧盟相关法律,杜邦须剥离其全球杀虫剂(global pesticide)及相关研发业务;而陶氏化学则须剥离酸共聚物和离聚物(acid copolymers and ionomers)业务。目前,杜邦计划将杀虫剂业务卖给FMC公司,并获得该公司的健康与营养(health and nutrition)业务及12亿美元现金对价。陶氏化学与杜邦预计于今年8月完成合并。

腾讯收购特斯拉(TSLA)5%股权;创始人Elon Musk参与创建Neutralink,计划在人脑中植入电极,实现想法的上传和下载。腾讯以18亿美元收购特斯拉5%股权。腾讯在此前就已对汽车行业产生了兴趣,并与富士康共同投资了中国的汽车初创公司Future Mobility Corp.,该公司计划2020年以前生产出自己的电动汽车。特斯拉获得腾讯注资,有利于其在中国设立生产线。

特斯拉创始人Elon Musk参与创建Neutralink公司,计划在大脑中植入电极,以期实现想法的上传和下载。Neutralink将建于加利福尼亚,具体的设立日期还未公布。Elon Musk是特斯拉和SpaceX公司的创始人,特斯拉今年计划推出Model 3轿车;而SpaceX则计划成立卫星网络业务(satellite-Internet business),并计划研发可将人送上火星的火箭。

福特(F)宣布召回44.1万辆汽车,与召回相关的费用约为2.95亿美元;宣布投资密歇根三家工厂共计12亿美元。因为起火隐患和门锁问题,福特共召回44.1万辆汽车,相关费用总计2.95亿美元,故福特一季度的盈利情况将因此而受到负面影响。去年三季度,福特也曾因门锁问题召回汽车,相关费用达6.4亿美元,并导致公司将年度税前利润预测下调6%。

福特宣布投资密歇根三家工厂共计12亿美元。福特计划巩固其在卡车和SUV领域的龙头地位,并进一步向汽车与移动领域(auto and mobility)扩展。此外,公司还计划新增130个工作岗位。

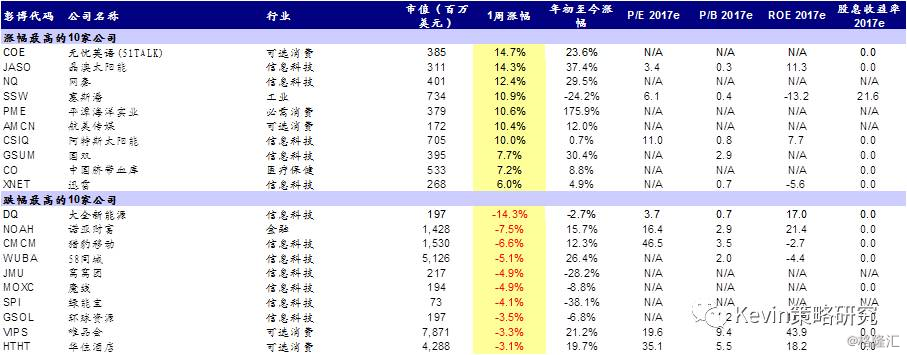

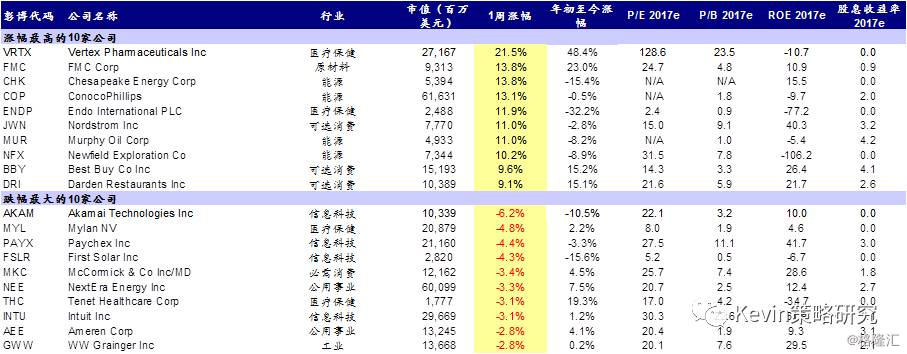

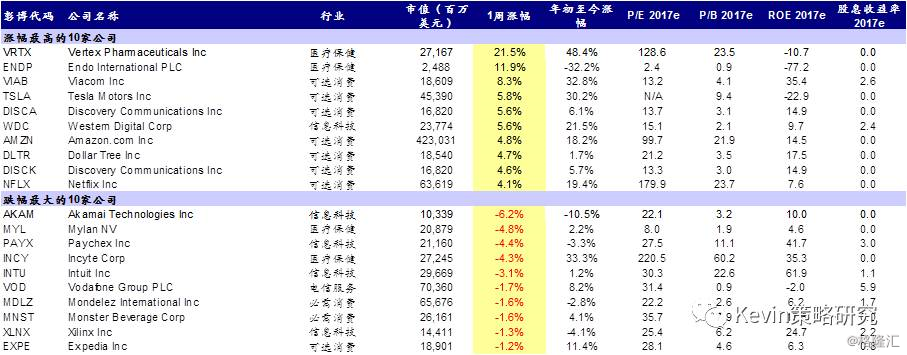

标普500指数涨幅最高与跌幅最大的10家公司

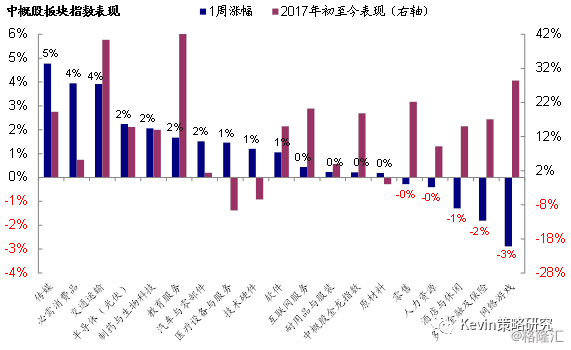

过去一周,金龙指数上涨0.2%。板块表现分化,传媒板块大涨而网络游戏、多元金融及保险等板块下跌。个股层面,无忧英语(COE)和晶澳太阳能(JASO)分别大涨14.7%和14.3%;网秦(NQ)、塞斯潘(SSW)、平潭海洋实业(PME)、航美传媒(AMCN)和阿特斯太阳能(CSIQ)也有不错表现,涨幅均在10.0%以上。与此相反,大全新能源(DQ)大跌14.3%;诺亚财富(NOAH)、猎豹移动(CMCM)和58同城(WUBA)的跌幅也均在5.0%以上。

上周的中概股大事件有:

中概股追踪:京东(JD)3C事业部与美国驻华大使馆签署战略合作协议;欧尚超市入驻京东到家。

京东(JD)3C事业部与美国驻华大使馆签署战略合作协议。双方将针对美国国内电子商务的海外业务拓展开展合作。京东将推动美国初创企业入华,积极与其开展合作,助其开展品牌活动,并提供物流支持等;美国驻华大使馆商务处则将积极帮助美国初创企业拓展海外业务,为其提供必要的商业咨询等。

欧尚超市入驻京东到家。京东与欧尚超市开展合作,已进入规模上线阶段,商品覆盖水果、蔬菜、肉食及日用百货等,并计划从4月起陆续推动北京、上海、宁波等9个城市的门店上线。用户可通过京东APP的“京东到家”页面选购商品,由达达负责配送。欧尚与京东合作,有利于推动其由传统零售的线下经营模式向线上经营模式转型;同时京东也可扩大自己的战略同盟

过去一周,金龙指数上涨0.2%,板块表现分化,传媒板块大涨而网络游戏、多元金融及保险等板块下跌