下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源电子研究

科天半导体 2Q17业绩:业绩基本符合预期,Dram和中国Capex拉动公司增长

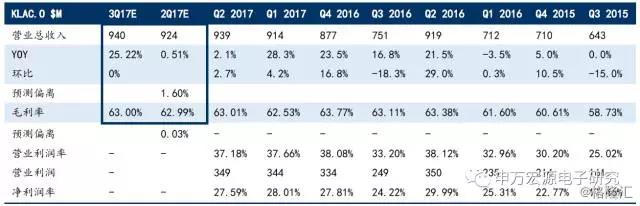

科天半导体2Q17营收9.39亿美元,符合华尔街预期,毛利率63.01%,高于华尔街预期0.03%。

2Q17公司营收同比增2.1%,毛利率63.01%. 3Q17公司预计营收9.4亿美元,毛利率63%,公司1H17收入增长主要来自于存储器晶圆厂新建产能以及中国半导体资本支出的拉动。

科天导体业务和行业概览:全球半导体检测和计量设备供应商和方案服务商

美国科天半导体公司(KLA-Tencor)主要为半导体晶圆厂提供晶圆、光罩和IC关键工艺缺陷检测和计量,帮助晶圆厂找出工艺缺陷以提高其制程良率和利润。

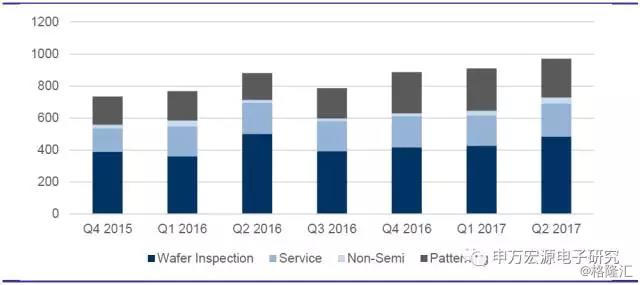

科天半导体提供的设备和服务包括前段晶圆和IC缺陷检测、审查和分类,光罩缺陷检测和计量,中后段先进封装缺陷检测和互连检查,晶圆形状和应力计量,以及晶圆厂综合良率和数据分析服务等。归纳而言,公司主营收入来自于四类产品或服务,即晶圆检测(WaferInspection)、图形检测和计量(Patterning)、良率改善和数据分析服务(Service)以及非半导体业务(Non-Semi)。2Q17公司晶圆检测收入占比50%,图形、服务和非半导体业务则分别占比25%、21%和4%。

图1:科天半导体晶元检测业务占比50%,M$

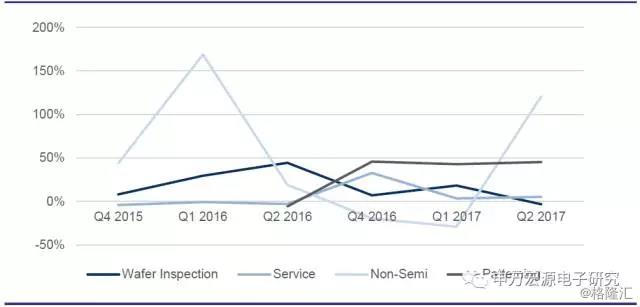

公司1H17收入增长主要来自于存储器晶圆厂新建产能以及中国半导体资本支出的拉动。公司预计2017年中国半导体资本支出增速将超过100%,4Q16公司收入中来自于中国市场约占8.34%,公司将在1Q18交付中国订单。公司服务业务的增长主要来自于公司产品装机量的逐年上升,公司预计未来服务业务的符合增速维持7~9%。公司认为,现在还很难说2018年Dram产能会上升很多,就目前公司接到的订单来看,2018年Dram供给并没有发生大的变化;

图2:2Q17光照检测和计量业务维持高增长

科天半导体上游供应商和下游客户供应链分析

科天半导体上游供应商较为分散。公司前十大供应商的收入占比小于等于1%,上游供应商较为分散。

表2:KLAC上游供应商较为分散

KLAC下游客户以台积电、美光关联程度最高。上述两家公司的对科天半导体收入贡献约为31%和8.82%。

表3:KLAC下游客户以瑞萨电子、台积电和美光为代表