下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源电子研究

苹果 2Q17业绩:符合华尔街预期,预计3Q17 iPhone销售同比增4.6%

苹果公司2Q17营收454亿美元,符合华尔街预期,毛利率38.5%,略超华尔街预期,公司预计3Q17营收505亿美元,同比增7%。苹果服务业务成2Q17公司营收增长主要动力,根据公司3Q17营收指引,我们预计3Q17 iPhone销售同比增速约4.6%,考虑到ASP提升,出货量同比增速将更低。

资料来源:BloombergEstimates,申万宏源研究

注1:预测偏离指季报前一日彭博一致预期与实际值的偏差,正值表示超预期,负值表示低于预期;

苹果业务和行业概览:全球知名电子芯片制造商

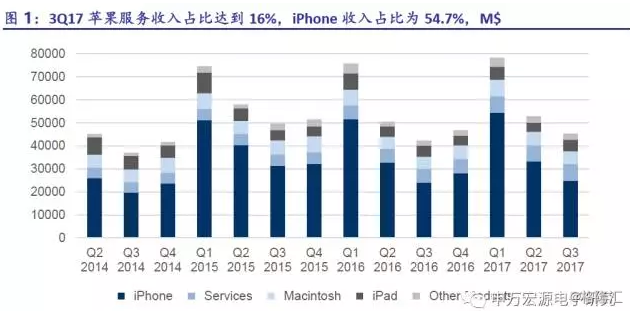

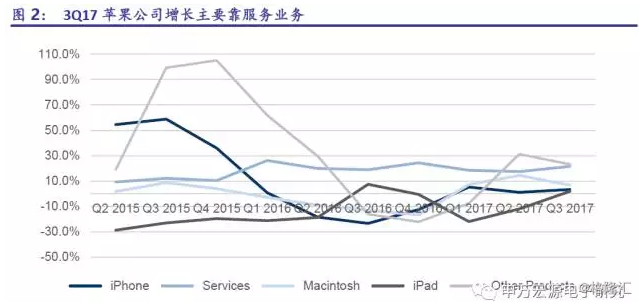

苹果公司主要产品包括硬件、操作系统软件、app、苹果服务。苹果公司硬件产品主要包括iPhone智能手机、iPad平板电脑、Mac桌面电脑、apple watch、AirPod、appleTV等,操作系统一般搭配相应硬件包括iOS、macOS、watchOS和tvOS。苹果在操作系统中亦搭载app如iLife、iWork等。苹果服务的收入占比近3年提升明显,3Q17占比约16%,苹果服务包括iTunes Strore、App Store、iBook Store、iCloud等。

注1:AAPL 3Q17财政季报业务期间截止2017年6月

苹果服务业务成3Q17公司营收增长主要动力,预计4Q17 iPhone仍难拉动整体业绩。3Q17公司iPhone出货同比增1.55%,受益于iPhone7系列占比提升(ASP上升),销售同比增3.3%;苹果服务销售同比增21.6%,已连续7个季度维持20%左右的同比增长,增长来源主要是App Store。Mac出货量同比增1%,销售增6.7%,iPad出货量同比增14.8%,受益于教育市场渗透率提升。

预计4Q17苹果iPhone销售同比将增约5%。苹果公司预计4Q17营收中值为505亿美元,假设苹果服务、iPad、Mac和其他产品环比增速维持,预计4Q17营收同比分别增13亿、2亿、4亿和5亿美元,那么4Q17 iPhone销售同比增13亿美元,4Q17销售同比增速约4.6%,考虑到ASP提升,出货量同比增速将更低。

苹果公司半导体上游供应商和下游客户供应链分析

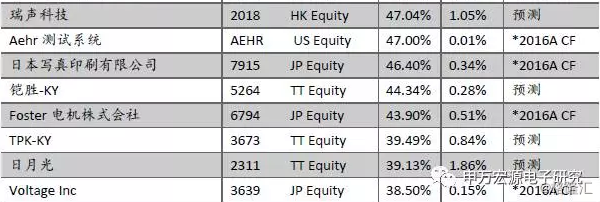

依赖于苹果的上游供应链较多,前30家供应商来自于苹果的收入占比均在40%以上。与苹果公司业绩绑定程度较深的公司数量较多,包括半导体公司Cirrus、Dialog、日月光,外观和结构件公司高伟电子、可成科技等,代工厂和硕、广大和鸿海,其他零部件公司德赛电池、东山精密、瑞升科技、蓝思科技、TPK等等。

注1:“收入%”指苹果公司采购额占该供应商收入比例,“成本%”指来自于该供应商的采购额占苹果公司成本/Capex比例;

苹果公司下游客户相对较为分散。