下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘洋 王谋

本期投资提示:

1、在华天科技深度报告二中我们提到,我们陆续建立起了电子/半导体产业周期分析、产业估值比较、规范可跟踪的个股业绩分解和盈利预测,以及基于财务的价值链、供应链和公司治理分析框架。我们亦提到,后面的工作将基于以上的体系泛化研究,和添加边角,其中较为重要的边角即海外电子供应链和标的研究。

实际上,从今年初4Q16季报开始我们就率先进行海外重要标的的跟踪研究,我们认为其中至少有2层意义:

(1)大部分重要的下游终端厂商、中游零组件龙头和上游器件/设备厂商在海外上市交易,考虑到当前电子/半导体产业存在明显的周期性,仅仅关注A股范围内标的和供应链显然不合理;

(2)电子产业微创新的供应链变化中,台湾、韩国、北美在半导体、面板、光学、PCB等器件和零部件供应链中仍然占据重要的地位,忽略海外供应链变化的信息整理亦是不足取的;

仅仅这2层意义对于海外供应链和产业研究而言,便已足够重要。因此我们将在海外2Q17季报期间推出系列报告,详细整理和分析海外电子重要标的的供应链和产业趋势、竞争情况,作为申万宏源电子研究体系不可或缺的一环。

2、高通财政3Q17业绩低于市场预期,4Q17指引超市场预期。高通财政3Q17营收53.71亿美元,略超出华尔街预期2.21%(前一日),毛利率53.68%,低于预期8.58%。3Q17 QTL业务营收为11.72亿美元,较去年同期20.38亿美元下滑严重,主要由于苹果专利诉讼案(下面详细阐述)。高通预计财政4Q17营收58亿美元,超出华尔街预期55亿元,2017年Q3终端市场弹性或趋好,详见下文。

3、剔除苹果影响,预计2017年Q3安卓同比、环比增速将成全年最高。虽然较难量化,但也并非没有办法初略估计趋势。我们估计鸿海、纬创和和硕三家代工厂中苹果收入占比越15%(结合Bloomberg Estimate估计),假设出货量占比10%(苹果产品组装ASP较高),按照高通财政3Q16出货201百万套芯片,那么苹果产品出货范围在20百万,以此计算高通财政3Q17(对应日历2Q17)安卓出货增速在3%左右,财政4Q17(对应日历3Q17)安卓出货增速在11%左右。如果考虑到2Q17智能手机出货实际增速在0%左右,那么剔除其他影响,3Q17智能手机出货增速在8%左右。相较于1Q17约3%的增速和2Q17持平的增速,3Q17安卓智能手机环比和同比弹性较大。考虑到4Q16的高基数,我们预计4Q17增速将下降,维持全年4~4.5%的出货增速,3Q17将是全年高点。

目录

1.高通3Q17业绩:预计3Q17将是安卓智能机同比、环比高点,维持全年增速不变

2.高通业务和行业概览:全球领先的行动运算和无线通讯方案商

3.高通上游供应商和下游客户供应链分析

高通3Q17业绩:预计3Q17将是安卓智能机同比、环比高点,维持全年增速不变

我们年初对海内外3Q17业绩乐观,但考虑到iphone供应链和库存杂音较多,从6月初开始(见6.12周报)转为谨慎乐观,因此建议耐心等待7月初海外重要公司季报3Q17指引(比A股早3周)。上篇报告我们已深度剖析了美光(MU.O)的最新季报和产业情况(7.3),本篇报告我们对高通(QCOM.O)2Q17季报和3Q17指引进行剖析和整理,高通是全球移动运算和无线通信龙头,其业绩展望对全球智能手机尤其是安卓系统智能手机出货有非常强的参考意义。

高通财政3Q17业绩低于市场预期,4Q17指引超市场预期。

高通财政3Q17营收53.71亿美元,略超出华尔街预期2.21%(前一日),毛利率53.68%,低于预期8.58%。3Q17 QTL业务营收为11.72亿美元,较去年同期20.38亿美元下滑严重,主要由于苹果专利诉讼案(下面详细阐述)。高通预计财政4Q17营收58亿美元,超出华尔街预期55亿元,2017年Q3终端市场弹性或趋好,详见下文。

剔除苹果影响,预计2017年Q3安卓同比、环比增速将成全年最高。

虽然较难量化,但也并非没有办法初略估计趋势。我们估计鸿海、纬创和和硕三家代工厂中苹果收入占比越15%(结合Bloomberg Estimate估计),假设出货量占比10%(苹果产品组装ASP较高),按照高通财政3Q16出货201百万套芯片,那么苹果产品出货范围在20百万,以此计算高通财3Q17(对应日历2Q17)安卓出货增速在3%左右,财政4Q17(对应日历3Q17)安卓出货增速在11%左右。如果考虑到2Q17智能手机出货实际增速在0%左右,那么剔除其他影响,3Q17智能手机出货增速在8%左右。相较于1Q17约3%的增速和2Q17持平的增速,3Q17安卓智能手机环比和同比弹性较大。考虑到4Q16的高基数,我们预计4Q17增速将下降,维持全年4~4.5%的出货增速,3Q17将是全年高点。

高通业务和行业概览:全球领先的行动运算和无线通讯方案商

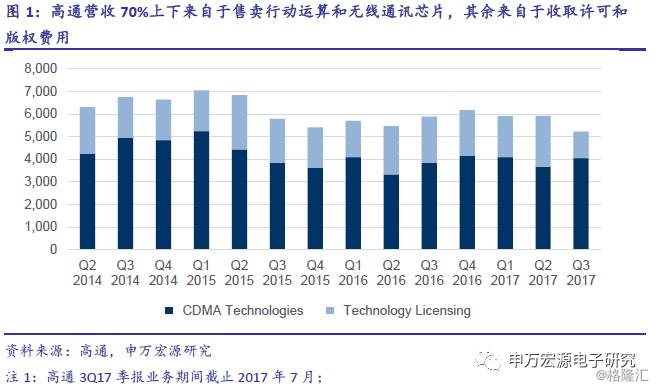

高通营业收入中70%来自于售卖行动运算和无线通讯芯片,其余大部分来自于收取许可和版权费用。

高通的主营业务包括QCT业务(Qualcom CDMA Technology)和QTL(Qualcom Technology Licensing)业务。QCT业务收入来自于售卖公司自行设计的芯片产品,包括移动数据调制解调器、无线通信单芯片、骁龙处理器和LTE调制解调器等,以及在此基础上开发的基带、射频(RF)、电源管理(PM)和WiFi/蓝牙等芯片产品。公司QCT产品可以满足的下游包括智能手机、平板、PC、游戏机等消费电子领域。QTL业务收入来自于芯片产品所需搭配的软件知识产权的许可(License fee)和授权(Royalties),其中许可是一次性固定收入,授权则是从客户产品销售额中提取一定比例的持续收入。

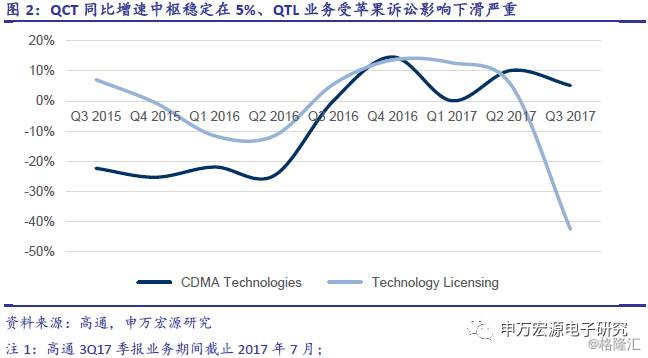

3Q17公司QTL业务环比和同比下滑严重,QCT业务增长疲软,主要受苹果及相关代工厂全额拒付授权费,及其统计调整影响。

2Q17苹果及相关代工厂仍然缴纳了部分授权费用,因此公司QTL业务下滑有限,3Q17苹果及代工厂则完全拒绝向公司反馈其产品的出货量、ASP和销售额,并拒绝缴纳全部授权费,因此公司3Q17 QTL业务同比下滑接近45%。也因为以上原因,公司未在3Q17 QCT业务中统计售卖给苹果的产品出货量、ASP和销售额,导致QCT业务收入亦不理想。这些影响将持续至4Q17。

高通维持2017年3G/4G设备出货量增长6%,长期CAGR 5%的判断。

高通认为,截止7月,3G/4G无线通讯终端的需求依然符合年初的预期,公司2Q17-3Q17 QCT和QTL业务的疲弱与苹果以外的终端市场需求无关。我们能够在后文看到,苹果代工厂鸿海和纬创在高通收入占比中达到了25%以上(Bloomberg Estimate),当然,鸿海和纬创的客户不仅仅是苹果,因此3Q17苹果及其相关代工厂拒付授权费对公司的影响较难量化,我们也因此较难从公司QCT业务变化客观判断安卓终端市场的需求变化。

高通上游供应商和下游客户供应链分析

安靠技术公司、LEENO工业股份有限公司、中芯国际业绩与高通业绩关联性较强。

高通第一大供应商为台积电,在3Q17及全年出货表现符合预期的假设下,高通业务对台积电业绩未产生明显风险,亦未仍未有更大弹性。较为依靠高通业绩的供应商包括Amkor、Leeno、SMIC等,同样的,我们认为高通业务不会对这些供应商产生明显后续风险,考虑到3Q17弹性较大,建议关注Amkor(AMKR.O)、中芯国际(0981.HK)。

高通客户相对分散,关注与苹果专利诉讼案对公司影响。

鸿海、纬创和和硕三家代工厂贡献高通超过30%的营收,我们估计苹果通过三家代工厂为高通贡献约15%。三星采购占比20%,考虑到3Q17高通安卓业务高增,建议积极关注三星电子(SSNLF.OO)。