下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通通信团队

从2G,3G到4G,每一代通信技术和网络的商用都会带来运营商资本开支快速提升,网络建设后期又逐步回落,近30年来电信网络整体资本开支在周期中不断震荡上行。

一、把握每一轮技术周期的弯道超车机会,华为、中兴先后崛起

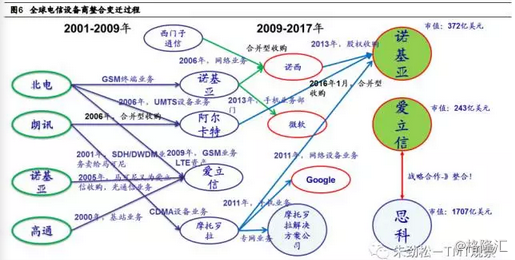

在过去近30年的发展历程中,通信设备的技术、市场也逐步由欧美企业向中国转移,全球设备商竞争格局也从最开始的国外厂家“七国八制”到目前华为、中兴撑起半边天的格局。

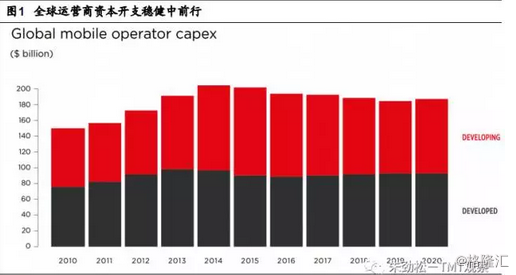

1.1 全球电信资本支出暂处周期低点,中美欧5G部署引领全球

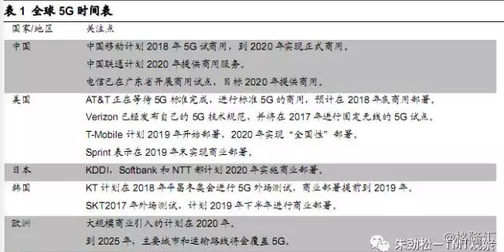

伴随着华为、中兴的崛起,中国5G技术优势明显;在国家政策、三大运营商及华为、中兴的大力推动下,中国的5G部署有望与欧美日韩同步、领先全球。

目前国内4G建设趋于尾声,三大运营商资本开支逐步缩减并触底。伴随着5G的到来,国内三大运营商资本有望由低点逐步回升至高点。根据市场研究公司Jefferiesequity预测,国内三大运营商对于5G网络建设的投资总额将到达1800亿美元,并远高于三大运营商4G网络建设总额的预测值(约1170亿美元)。

基于国内5G规划情况,我们预计2017年是4G-5G过渡期间的资本开支低点,2018年将企稳(或低速回升),2019-2021年进入5G建设高峰期,并领先于全球。近年来,我国在网络强国,制造强国,“十三五”规划,信息化发展规划中均对推动5G发展做出了明确部署。

1.2 华为、中兴表现突出,全球加速崛起

受海外市场整体需求及市场竞争影响,爱立信、诺基亚,阿朗自2014年开始整体收入呈现出逐步下滑态势。2013年至2016年,爱立信的营业收入从349亿美元下滑至260亿美元(CAGR-9%);诺基亚+阿朗从375亿美元下滑至249亿美元(CAGR-13%);而华为从392亿美元快速提升至751亿美元(CAGR24%),中兴通讯从123亿美元提升到147亿美元(CAGR6%)。【2016年1月,传统通信设备巨头阿尔卡特朗讯被诺基亚所收购】

在毛利率方面,四大设备商普遍在行业低谷期2012年左右达到一个相对低点,之后逐步呈现出回升态势。2015年-2016年受运营商资本开支下滑及市场格局影响,毛利率方面爱立信(34.75%->29.83%),诺基亚(43.93%->35.78%)均呈现出大幅下滑态势。华为受手机终端影响毛利率从41.69%下滑至40.29%,而中兴通讯从31.03%的毛利率仅下滑至30.75%。

经营性现金流方面全球设备商2011年整体下滑,呈现出底部特征,之后逐步回升。而在2016年以中国为代表的发展中国家4G建设趋缓后,四大设备商均呈现出下滑状态,华为70.87亿美元(-12%),中兴7.57亿美元(-34%),爱立信15亿美元(-37%),诺基亚-15亿美元(-350%)。在行业低谷期,华为、中兴的表现优于国外设备商。

净利润方面,在3G建设末期,2012年设备商整体处于低点。之后受投资拉动影响逐步回升,同时华为、中兴表现远好于爱立信和诺基亚。2016年,设备商利润整体下滑明显,若不考虑美国罚款影响,仅中兴通讯实现逆市增长。2016年中兴通讯净利润6.87亿美金(+19%;扣美国除罚款因素),华为53.35亿美金(-6%);爱立信1.89亿美金(-88%),诺基亚-8.07亿美金(-130%)。

而伴随通信建设周期的波动,在技术研发难度不断升级以及国内电信设备商加速崛起背景下,海外通信设备商的竞争压力不断加大,尤其是海外的设备商不断的进行兼并整合,目前仅剩下爱立信和诺基亚两家主要设备商。全球来看设备商数量已经从上世纪90年代十几家逐步缩减到目前仅有4家主要设备商,中国企业的竞争格局进一步优化。

二、 市场加速突破,中兴通讯竞争优势明显

作为全球竞争的通信设备商,市场规模充分反映了相关企业的影响力。华为、中兴植根于国内,逐步从中国走向世界,整体规模不断提升。而经历了美国处罚事件后,2017年中兴通讯正加速走向海外,全球化布局有望进一步开花结果。

2.1 欧洲、亚太市场加速突破,华为、中兴从中国走向全球

全球市场占比来看,四大设备商地域特点明显,美国以信息安全为由,禁止华为、中兴的通信设备进入美国市场。而作为本土企业,华为、中兴的国内市场收入占比一直处于高位。但在全球范围来看,华为、中兴也不断取得突破,欧洲,亚太,非洲等地区收入规模稳步提升。

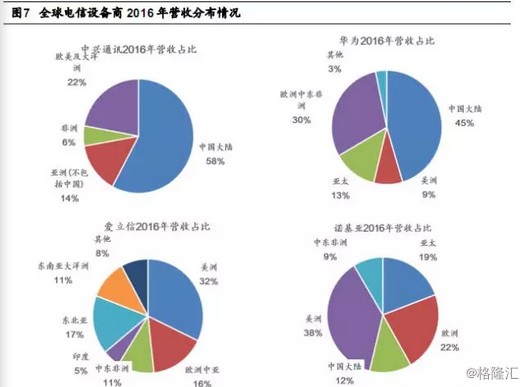

从收入占比来看,2016年中兴通讯来自中国市场的收入高达58%,华为来自中国市场的收入比例高达45%,中国市场仍然是这两家企业最大的市场。与此相对应,爱立信、诺基亚最大的收入来源于美洲,比例分别为32%和38%。而在中国、北美以外地区,中兴、华为、爱立信、诺基亚的市场营收占比分别为42%、45%、51%、50%,分布相对均衡。

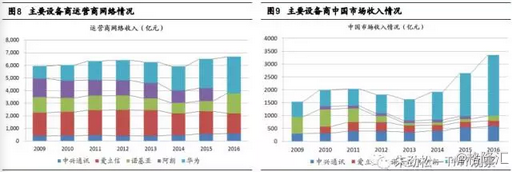

单比较运营商网络设备业务来看,华为、中兴表现远优于国外设备商。2009年至2016年,中兴通讯收入从400亿提升至589亿(+47%),华为从999亿大幅提升至2905亿(+190%);而同期爱立信从1844亿下滑至1602亿(-13%),诺基亚(+阿朗)从2716亿下滑至1593亿(-41%)。

中国市场:华为受益于手机业务的爆发及市场规模提升,中国市场收入从2009年的590亿快速提升至2365亿(+301%)。同期中兴通讯从303亿提升到586亿(+93%),整体来看,2009年至2016年华为、中兴在国内的收入规模均获得了大幅提升,而爱立信和诺基亚则呈现出增长停滞或下滑的状态。

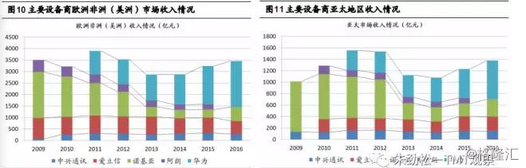

欧洲、非洲、南美区域:2009年至2016年中兴通讯的收入规模快速从68亿提升至281亿(+312%)。华为的收入也从2011年的1035亿提升至2006亿(+94%;华为从2011年开始分拆该区域收入)。爱立信则由910亿下滑至568亿(-38%),诺基亚(+阿朗)从2517亿下滑至603亿(-76%,含手机业务出售)。

亚太区域:2010年至2016年,中兴通讯的收入规模从131亿提升至146亿(+11%),爱立信从230亿提升到251亿(+9%),同期诺基亚(+阿朗)从931亿下滑至307亿(-67%,含手机业务出售)。而华为的收入规模从349亿提升至675亿(+93%)。

整体来看,中兴通讯自2009年开始在各大区域均实现收入规模的稳步提升,到2016年中国(+93%),欧洲、非洲等地(+312%),亚太(+11%)。2016年受美国处罚时间影响,公司在欧洲、非洲、亚太地区收入均出现负增长。

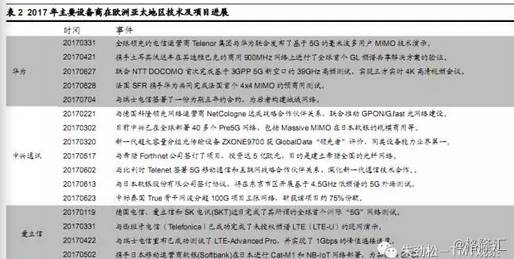

作为爱立信(瑞典)和诺基亚(芬兰)的企业所在地,欧洲市场一直是其重要的收入来源。2009年开始,伴随着技术实力的不断突破,中兴逐步加速向欧洲市场渗透。2011年3月29日,中兴通讯和Hi3G签署协议,为Hi3G在瑞典和丹麦建设LTE双模商用网络;在北欧地区项目的突破充分显示了中兴通讯技术实力已经走在世界前列,市场影响力凸显。

只是4GLTE时代,欧洲整体的电信设备市场格局稳定,爱立信、诺基亚、阿朗、华为四家角逐;但伴随阿朗和诺基亚的合并,以及从4G到5G更大的资本开支压力,欧洲电信运营商有必要引入新的相对低成本电信设备商平衡格局、控制资本开支增长幅度,欧洲电信设备市场出现有利于中兴通讯的新的格局剧变的机会。

伴随着2016年美国对中兴伊朗事件的解决,2017年以来,中兴通讯加速在欧洲等地的业务拓展,并与德国电信、法国Orange、西班牙电信等多家欧洲主流运营商签署了相关合作项目,未来5G时代在欧洲市场的突破,是中兴通讯海外市场业务的关键增长点之一。

2.2 研发产出优势突出,引领5G步入新一轮成长期

通信行业发展迅速,新业务不断涌现,技术更新换代快;另一方面运营商对于服务提供综合能力的需求不断提高,业务类型也逐步由单一类型向全业务类型发生转变。因此要掌握技术的领先,就需要可持续的大规模研发投入的支持。

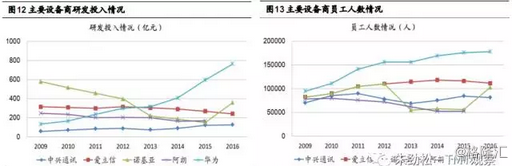

在研发投入和市场竞争的巨大压力下,国外设备商不断并购整合。而伴随收入规模不断缩减,2009年至2016年,爱立信研发投入从315亿下降至241亿(-23%),诺基亚(+阿朗)的研发投入从826亿下滑至358亿(-57%)。而同期华为研发投入从133亿大幅提升到764亿(+474%),并在技术上逐步引领全球。此外中兴通讯在市场不断突破同时,积极把握关键技术研发,研发投入也从58亿提升到128亿(+121%)。考虑欧洲与中国在人均研发成本上超过1倍的差异,我们评估实际研发强度和研发成果产出上,中兴通讯已实现对爱立信的反超、接近阿朗,仅次于华为。

员工人数上,四大设备商整体表现出平稳增长态势。伴随手机业务发力,华为整体呈现出快速增长态势,从2009年不到10万快速提升到2016年的接近18万。剩余3家设备商整体相对平稳,中兴通讯由7万提升至8万,爱立信由8万提升至11万左右,诺基亚(+阿朗)由16万下降至10万(主要是诺基亚手机部门出售所致)。

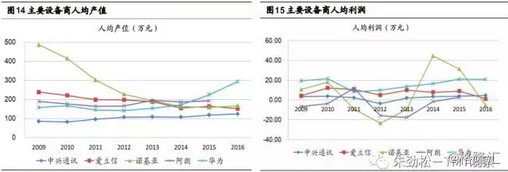

在人均产值方面,伴随欧美等设备商在技术上的领先优势逐步消失,国内设备商的开始快速赶超。2009年至2016年,华为的人均产值快速从157万元提升到290万元(+85%),并位居设备商榜首,诺基亚则由487万元快速下滑至170万元(-65%),爱立信由239万元下降至157万元(-34%)。而中兴通讯则稳步从86万提升到124万元(+44%),进一步接近爱立信、诺基亚的人均产值。

人均利润方面,华为、中兴(扣除美国罚款)表现相对平稳,2016年人均利润分别为20.85万元和4.70万元;爱立信和诺基亚2016年分别仅为1.17万元和-5.43万元,经营困境进一步显现。

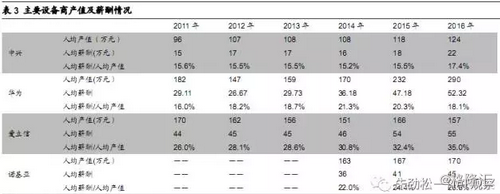

从人均薪酬来看,伴随着市场的不断突破,华为已逐步从相对低位提升至与爱立信、诺基亚相当的水平。中兴也由2011年的15万提升至22万元左右(考虑到中兴通讯在2006和2013年分别实施了两次大规模股权激励,实际薪酬应略高于此)。

从人均薪酬/产值比例度来看,中兴通讯基本维持在16%左右,华为大致位置在19%左右,而爱立信则维持在30%以上的高位,诺基亚也高达25%左右。在产品性能大致类似的背景下,人均薪酬/人均产值反映的成本竞争力,中兴已具明显优势。

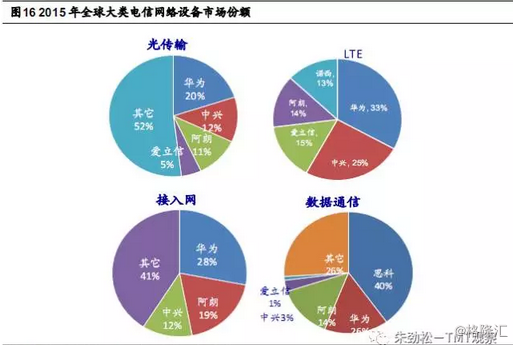

伴随技术和市场的不断突破,华为、中兴通讯在电信设备领域市场份额已逐步处于领先地位。2015年,华为在LTE、光传输、接入网领域均是行业第一,而中兴通讯在LTE、光传输领域也仅次于华为,全球市占率第二。

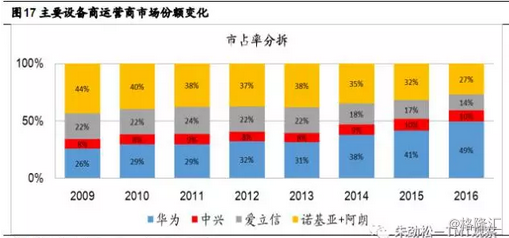

从电信运营商市场的市场份额来看,2009年至2016年,华为从26%快速提升到49%,中兴通讯从8%稳步提升到10%;而海外爱立信份额从22%下滑至14%,诺基亚(+阿朗)也从44%大幅下滑至27%。国内电信设备商借力3G、4G份额快速提升。

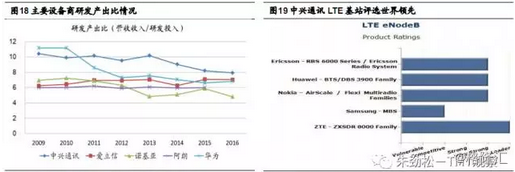

而从研发产出比来看,2009年,中兴通讯、华为、爱立信、诺基亚分别为10.42、11.17、6.25、6.94。研发产出比不仅说明企业的研发产出效率,也反映了企业的务实程度。受益于人力成本优势,华为、中兴研发产出效率一直处于全球领先地位,并逐步反映到营收/业绩增速方面。2016年中兴通讯、华为、爱立信、诺基亚的研发产出比分别为7.93、6.83、7.04、4.82。伴随着华为逐步成为全球通信技术的行业龙头,也必然在更多前沿领域投入更多研发从而降低其研发产出比。目前处于追赶地位的中兴通讯研发效率远高于其他企业,其优势也有望成为业绩加速增长的动力。

2017年6月,国际知名咨询公司GlobalData发布最新报告,对业内几大设备商的LTE基站进行了评级。报告认为,中兴通讯的LTE系列基站在小区容量和用户容量方面均优于其业界其它同类产品,同时在射频性能、站点部署灵活度以及技术演进等方面的表现也非常强劲,拿下唯一的“领导者”评级。

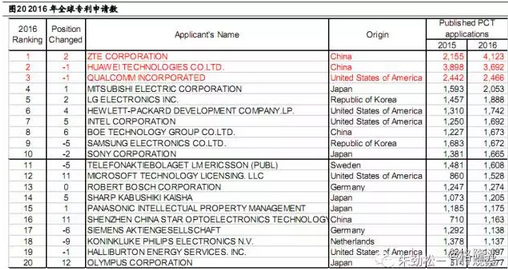

此外,更加务实的态度也充分保障了中兴通讯研发水平的高质量。2016年,根据联合国世界知识产权组织的统计:2016年中国通信设备商中兴通讯以4123项已公开PCT申请数排名世界第一,华为以3692项专利申请排名第二,并远领先于高通、爱立信,诺基亚等欧美通信巨头。

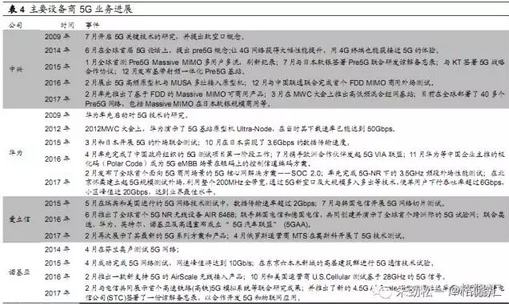

5G领域,早在2009年中兴通讯就开始关键技术研究。并于2014年6月全球首次提出了Pre5G的概念。截止目前,中兴通讯已经在全球部署了40多个Pre5G网络,包括MassiveMIMO在日本软银的规模商用,云化核心网在Vimpelcom等多家运营商商用。2017年巴塞罗拉MWC中兴通讯展出全球首个Pre5GFDDMIMO方案以及5G全系列高低频预商用基站产品。

中兴通讯宣布将翻倍提升5G方面研发支出,以实际行动加速推动5G技术研发和应用。目前华为、中兴在技术和产品上已成为全球通信设备领域行业领导者,在国家大力支持下,国内通信设备商有望在3G跟随,4G并行后,真正实现5G技术全球领先,并在全球5G通信网络的部署和市场竞争中占得先机。

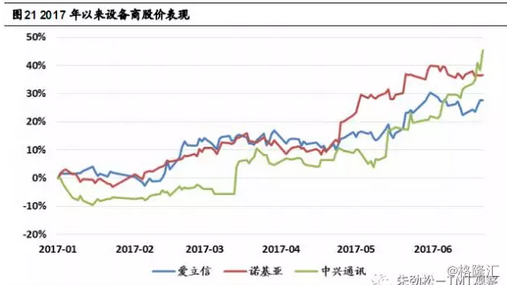

中兴通讯A股股价自美国处罚落地后稳步上涨,2017年7月8日市值为917亿人民币(约136亿美元,+48%)。而长远来看,公司在人力成本/技术上优势明显,并有望加速转换成为经营业绩。目前公司营业收入、利润均呈现出快速上升趋势,已逐步具备对标爱立信和诺基亚市值的产业基础,仍具有较大市值增长空间。

三、业务发展稳步向好,股权激励落地加速成长

3.1 业务稳定增长,控费效应明显

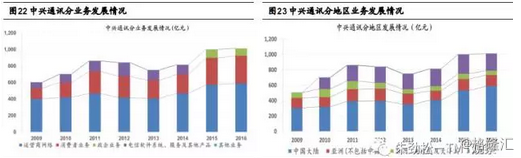

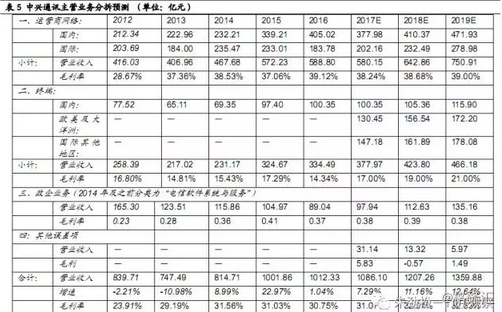

近年来,中兴通讯各项业务稳步推进,整体收入从2009年的603亿提升至2016年的1012亿(+68%),同时运营商网络业务从400亿提升至589亿(+47%),消费者业务从131亿提升至334亿(+155%)。

分地区来看,2009年-2016年中国市场收入由303亿提升至586亿(+93%),欧美、大洋洲市场从147亿提升至224亿(+52%)。同时非洲,及其他亚洲地区收入保持相对稳定。

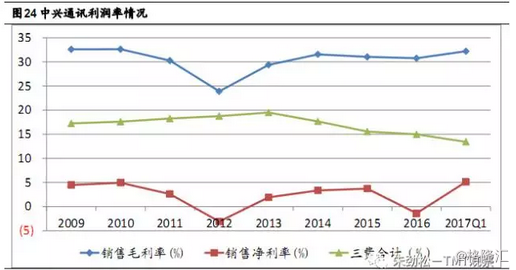

2009年以来中兴通讯毛利率整体稳定维持在30%以上(除2012年受海外激进扩张带来的低毛利率合同收入确定较多下滑至23.9%)。自2013年开始,公司进一步加速治理改善,三费合计从19.50%优化至2016年的14.98%,2017年1季度经营效果进一步体现,三费水平降低至13.42%的历史最低水平。

3.2 第三次股权激励落地,高标准有望促进高增长

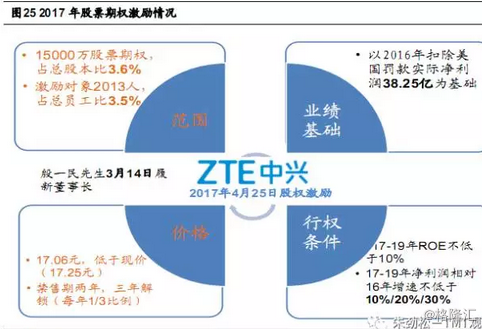

为进一步健全公司激励机制,同时与员工共同促进公司持续增长,2006年-2016年,公司先后进行了2次股权激励。2017年4月25日,公司推出第三次大规模股权激励,距新任董事长殷一民履新一个半月。此次股权激励约15000万股票期权,占总股本3.6%;激励对象2013人,占总员工比3.5%。同时行权条件为在2016年扣除美国罚款实际净利润38.25亿基础上,2017-2019年相对2016年增速不低于10%/20%/30%。

比较历史上2006年10月(殷一民时代)和2013年8月(史立荣时代)推出的两次股权激励计划,中兴通讯在股权激励推出后整体收入和利润体量均获得了明显增长。伴随着新一轮股权激励的落地,在全体员工上下一心背景下,我们预计公司业绩有望进一步提速。

四、盈利预测与投资建议

4.1 主营业务预测

4.2 相对估值

4.3 投资建议

历史上公司具有较高的资产减值损失以及营业外收支,根据公司年报:公司的资产减值损失2015-2016年分别为21.9亿和28.5亿,其中坏账损失分别为16.0亿和21.1亿,存货跌价损失5.7亿和6.4亿。营业外收支方面公司2015-2016年分别为39.8亿和-19.3亿:其中营业外收入分别为44.4亿和43.6亿,包含软件产品增值税退税分别为25.3亿和26.3亿,其他政府补助、其他收益等分别为19.1亿和17.3亿。2016年由于受美国出口事件赔款约62亿影响,公司营业外支出高达62.9亿。考虑到目前公司正聚焦5G加速行业拓展,我们预计2017-2019年公司的资产减值损失会伴随收入同步增长分别为30.24亿,33.93亿和35.65亿;营业外收支随股权处置减少而有所降低分别为31.84亿,25.70亿和21.00亿。

我们预计公司2017~2019年,营收为1086亿(+7.29%),1207亿(+11.16%),1360亿(+12.64%),归母净利润为45.29亿(+292.13%)、51.78亿(+14.33%)、62.76亿(+21.21%),EPS分别为1.08、1.24、1.50元(盈利预测略高于公司2017年4月份的股权激励增速)。给予2017年26xPE(参考4G周期初期2013-2014中兴通讯和5G相关子行业估值水平),目标价28.08元,维持“买入”评级。

4.4 主要风险因素

海外运营商网络及中兴手机减亏力度低于预期。