下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,近期首批科创板IPO受理企业之一烟台睿创微纳技术股份有限公司(以下简称”睿创微纳”或”公司”)向上交所递交招股说明书,显示保荐人及主承销商为中信证券。资料显示公司拟募集资金不超过4.5亿元。

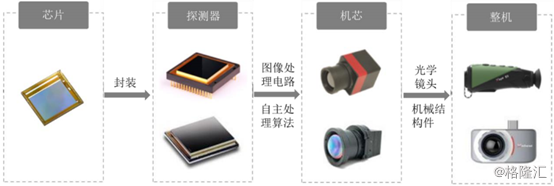

睿创微纳是一家专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片企业,致力于专用集成电路、MEMS传感器及红外成像产品的设计与制造。

公司是高新技术企业,建有山东省红外成像与光电传感工程技术研究中心和山东省光电成像技术工程实验室。公司产品主要包括非制冷红外热成像MEMS芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统。

公司自2009年成立以来,一直专注于红外热成像核心技术与产品的研发,多年以来实现了多项行业突破。

公司作为一家红外成像系统解决方案供应商,主要销售产品包括红外探测器、机芯与整机三类,此外还包括少量结构件、元器件作为产品配件进行销售。

同时公司获批作为牵头单位承担“核高基”国家科技重大专项研发任务。在深耕红外热成像技术的同时,公司也在不断探索太赫兹成像探测技术,于2018年1月推出国内首款VGA面阵非制冷太赫兹成像机芯,缩小了与国际领先水平之间的差距。

1. 公司主要财务数据及经营状况

截至2016-2018年,公司分别实现营收6025.06万元、1.56亿元及3.84亿元;净利润分别972.15万元、6435.17万元及1.25亿元;归母净利润分别969.33万元、6435.09万元及1.25亿元。近三年营收复合增长率达到152.46%。经营规模的快速扩充使得公司利润空间得到释放。

公司目前已具备先进的集成电路设计、传感器设计、器件封测、图像算法开发、系统集成等研发与制造能力。公司产品主要应用于军用及民用领域,其中军用产品主要应用于夜视观瞄、精确制导、光电载荷以及军用车辆辅助驾驶系统等,民用产品广泛应用于安防监控、汽车辅助驾驶、户外运动、消费电子、工业测温、森林防火、医疗检测设备以及物联网等诸多领域。

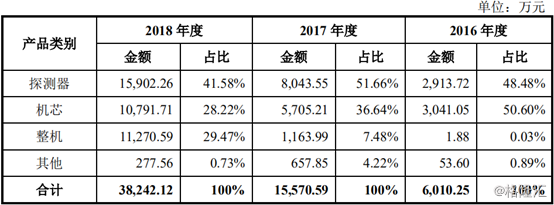

近三年公司主营结构出现了调整,从前期2016年以探测器与机芯双线产品的发展逐渐转变为2018年的以探测器、机芯及整机三线主要产品发展的格局。产品的适当多元化发展,使得公司在现有主营产品高速发展的进程中再为营收增速提供新的推动力。

公司经过长期攻坚取得了上述关键核心技术,填补了我国在该领域高精度芯片研发、生产、封装、应用等方面的一系列空白,成为国内为数不多的具备探测器自主研发能力并实现量产的公司之一。

公司目前已获授权共计87项涉及红外成像传感器热敏材料、器件结构和加工工艺的专利、14项集成电路布图设计权以及软件著作权37项。公司的12微米1280×1024产品为国内首款百万级像素数字输出红外MEMS芯片,12微米640×512探测器和17微米384×288探测器均实现数字输出、陶瓷封装和晶圆级封装,是国内首次公开发布。

公司高度重视研发工作,研发职能由公司各部门及子公司承担,并进行了明确分工。截至报告期末,公司拥有研发人员221人,占公司总人数的37.39%。

2. 客户与供应商情况

公司探测器主要客户为军品整机或系统厂商以及民用安防监控设备企业,机芯主要客户为军品整机或系统厂商,整机主要客户为国内外户外用品销售公司。

报告期内,公司客户数量逐年增加。公司对前五大客户的销售收入占营业收入的比例较高,主要原因是公司客户主要为各大央企集团及其下属单位,同时公司第一大客户之母公司海康威视(002415.SZ)在安防领域尤其是高端红外监控安防领域市场占有率较高,且海康威视科技隶属中国电子科技集团,导致同一控制下合并后主要客户占比提高。

按照按同一控制方对客户进行合并前,2016-2018年间,公司前五大客户合计营收占比分别为73.70%、65.45%和67.39%。

而在公司前五大供应商中,截至2018年显示舜宇光学科技(02382.HK)旗下的宁波舜宇红外线技术有限公司为公司最大供应商,主要供应产品为镜头,而2018年公司对舜宇的采购成本占总采购额的9.98%。

3. 全球红外市场状况

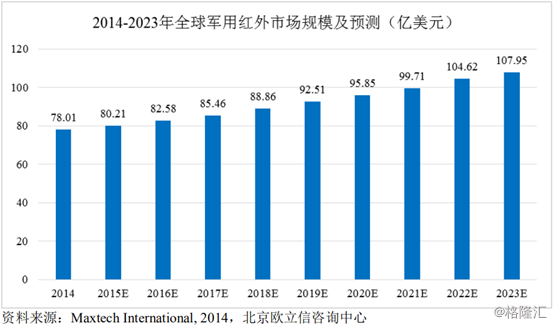

根据Maxtech International及北京欧立信咨询中心预测,2023年全球军用红外市场规模将达到107.95亿美元。

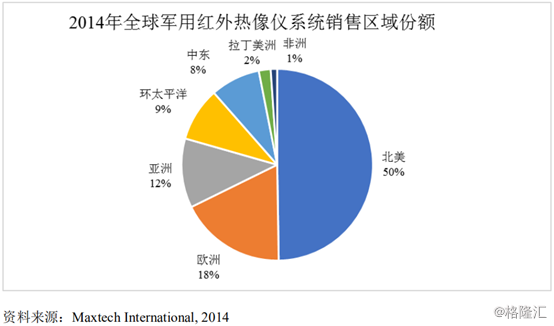

目前国际军用红外热成像仪市场主要被欧美发达国家企业主导占据,因各国保持高度军事敏感性,限制或禁止向国外出口,大部分市场集中在欧美地区。

近年来红外热像仪在我国军事领域的应用处于快速提升阶段,包括单兵、坦克装甲车辆、舰船、军机和红外制导武器在内的红外装备市场将迎来快速发展阶段。国内军用红外热像仪市场正快速发展,属于朝阳行业,市场容量巨大。

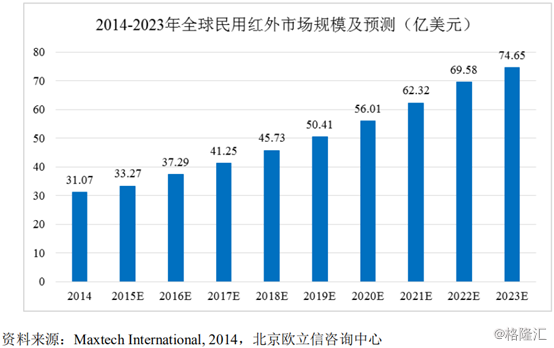

在民用领域,红外热成像仪行业已充分实现市场化竞争,各企业面向市场自由竞争。根据Maxtech International及北京欧立信咨询中心预测,2023年全球民用红外市场规模将达到74.65亿美元。

4. 公司所处行业地位及竞争格局

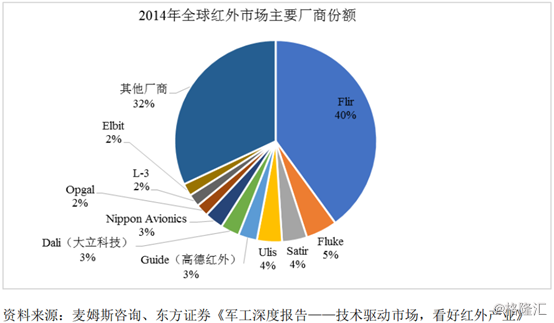

公司为国内为数不多的具备探测器自主研发能力并实现量产的公司之一。产品主要竞争对手为国内外具备红外探测器自主研制能力的企业,包括FLIR Systems Inc.、ULIS、高德红外(002414.SZ)、大立科技及北方广微。

在目前业内竞争中,公司具有研发人才数量及核心技术人员质量的人才优势,具备国内首款百万级像素数字输出红外MEMS芯片制造及多项专利发明的技术优势。且公司拥有丰富的产品线,可满足不同客户的需求。

但公告资料称,与国际领先公司相比,从资产规模、收入规模来看,公司规模偏小,抗风险能力较弱。因此,公司产品的产能规模还需进一步提升,并进一步拓展业务领域,开发新产品,增强企业实力,提高公司规模效益。

但在目前全球红外市场竞争来看,无论是军用市场亦或是民用市场,从公告资料中显示全球前十大供应商均无公司的排名。而相反,在民用市场中,国内大立科技及高德红外仍占据小部分市场份额。而主要竞争对手FLIR占据民用市场龙头、军用市场前十供应商的市场地位。相比而言公司产能及市场拓展的弱势拖累公司在整体市场竞争中的综合竞争力。

5. 募集资金计划用途

(1) 拟进行非制冷红外焦平面芯片技术改造及扩建项目,使用募集资金2.5亿元,占集资额的55.56%;

(2) 拟进行红外热成像终端应用产品开发及产业化项目,使用募集资金1.2亿元,占集资额的26.67%;

(3) 拟进行睿创研究院建设项目,使用募集资金8000万元,占集资额的17.78%。

6. 潜在风险因素提示

(1) 研发项目的失败或现有研发产品无法保持技术领先或将对公司经营状况造成重大不利影响;

(2) 核心技术人员对公司发展的关键至关重要,若核心技术人员的流失,或将使得公司后续研发能力无法得到保证,使得公司丧失领先研发优势;

(3) 客户集中度过高使得客户产品需求的下降或将对公司经营业绩造成重大下行影响,同时过高客户集中度使得公司议价能力或将承压;

(4) 军工行业政策或对公司经营产生波动;

(5) 由于军工业的特殊性,保密措施不得当或将使公司遭受重大经营过失。