下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:独角MALL(ID:mallnews)

作者:柚子

本文已获授权,如需转载请联系独角MALL。

"

快时尚入冬,国内品牌也没能幸免!

继TOPSHOP、New Look、Forever 21后,国内服装巨头——拉夏贝尔也陷入巨额亏损、大规模关店的尴尬境地。

"

拉夏贝尔半年净亏损5.4亿

关店2400多家

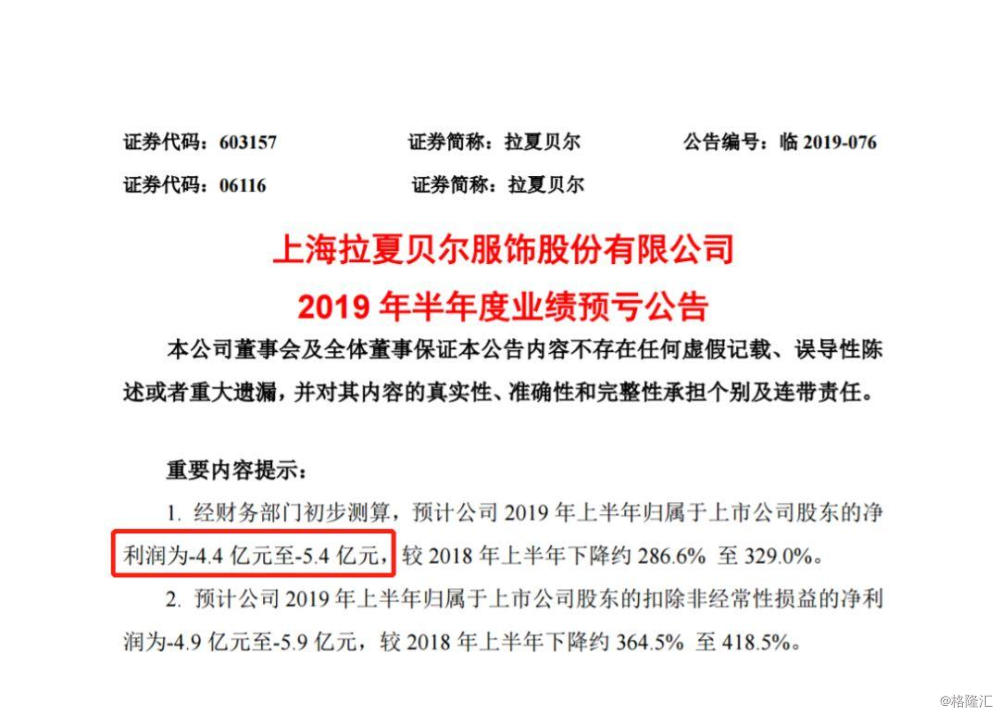

7月30日,上海拉夏贝尔服饰股份有限公司(以下简称“拉夏贝尔”)发布2019年半年度业绩预亏公告。

公告显示,经拉夏贝尔财务部门初步测算,预计2019年半年度实现归属于上市公司股东的净利润与上年同期(上年同期,归属于上市公司股东的净利润约为2.36亿元)相比,将出现亏损。

实现归属于上市公司股东的净利润为-4.4亿元至-5.4亿元,较2018年上半年下降约286.6%至329.0%。

实际上,自2018年业绩首度由盈转亏后,拉夏贝尔的净利下滑就越来越明显。

2019年,公司仍处于亏损状态,同时开始大规模关店。

截至2018年末,拉夏贝尔共有直营品柜数量9269个,截至2019年3月底网点数量为7653个。

而预亏公告中称,截至2019年6月底,公司境内线下网点较2018年年底已净减少2400余个,相当于网点数量净减四分之一,平均每天关店13家。

产品不够硬,盲目扩张,开店亏损

瞻前不顾后

关于此次亏损的原因,拉夏贝尔也作出了解释:

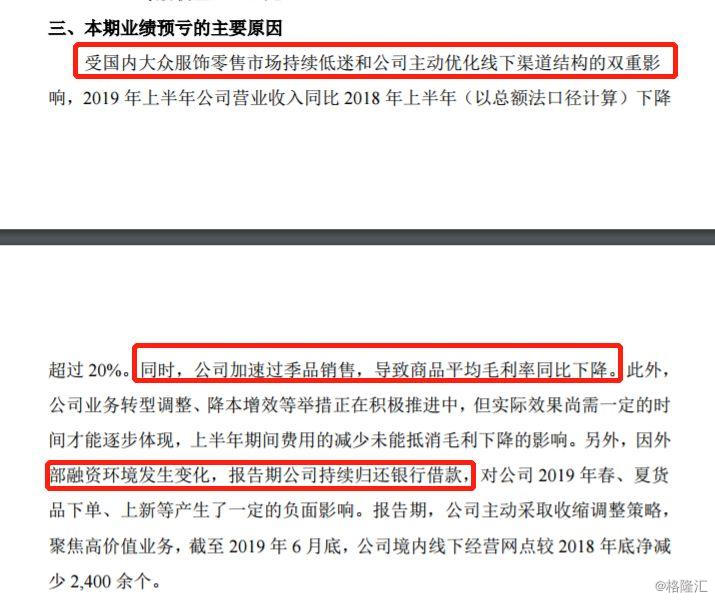

1、受国内大众服饰零售市场持续低迷和公司主动优化线下渠道结构的双重影响,2019年上半年公司营业收入同比2018年上半年(以总额法口径计算)下降超过20%;

2、公司加速过季品销售,导致商品平均毛利率同比下降。

3、公司业务转型调整、降本增效等举措正在积极推进中,但实际效果尚需一定的时间才能逐步体现,上半年期间费用的减少未能抵消毛利下降的影响。

4、因外部融资环境发生变化,报告期公司持续归还银行借款,对公司2019年春、夏货品下单、上新等产生了一定的负面影响。

但小mall觉得这不是本质问题。

01

产品不够硬、质量不过关

首先是,产品不够硬!

拉夏贝尔创立之初走的就是快时尚的路线,给自己的标签也是“中国的ZARA”,其创始人、实控人邢加兴也是ZARA的门徒。

在风格定位上并没有形成自己的独特风格。

另外,不止一个用户反馈,拉夏贝尔衣服质量不行,再加上常年打折促销给人的印象不好。

想当年拉夏贝尔在进驻上海港汇广场的时候,其创始人邢加兴可是将“注重衣服质感”和“强调购物过程中的增值服务”列为打败ZARA的两大必杀技。

结果打脸了!

虽然是在模仿ZARA,但从款式和设计上跟不上ZARA,质量不如优衣库,价格上比不过H&M,自然没能留住消费者。

02

盲目扩张,瞻前不顾后

造成亏损的另一个主要原因就是:扩张速度太快,资本运转不当。

公开资料显示:拉夏贝尔成立于1998年,是国内较早的时尚品牌。

2011年之前,拉夏贝尔仅有3个女装品牌,门店数量为1841个。

但是自2014年港股上市后,拉夏贝尔开始尝到了资本市场的甜头,便进行了疯狂的扩张。

来看看拉夏贝尔的扩张速度,简直和瑞幸有得一拼:

2015年,拉夏贝尔遍布全国的网点总数为7893家。

2016年,8907家。

2017年,9448家。

2018年半年报披露已经达到的9764家。

不到3年的时间就增长了1871家,平均每年开店623家。

但步子迈得太大,跌跟头了。

面对淘宝等电商的崛起,以及国外快时尚巨头的竞争,拉夏贝尔优势不再。

店铺业绩下滑,资金紧缺,产品设计更新更不上,自然只能关店收缩了。

截至2019年6月底,拉夏贝尔较2018年年底已净减少门店2400多家,平均每天关店13家!

毫无疑问,属于快时尚的好日子过去了!

不论是Forever 21退出中国,还是拉夏贝尔关店,都是只一个警示。

未来想要在残酷的竞争中杀出一条血路,必须得有自己得特色。

拉夏贝尔关店的局势,还能逆转吗?

关于快时尚你有什么看法?