下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股周四整体延续调整,食品饮料板块尤其是酿酒股表现抗跌,近期板块的估值修复行情还能持续多久?在此背景下,食品饮料板块3月应该如何投资,选择怎样的标的才能获得超额收益呢?招商证券食品饮料行业首席分析师杨勇胜在进门财经路演的时候,给出了答案。

一、核心结论:看好全年修复,加买低估品种

1、基本面再探

我们继续看好白酒板块全年的估值修复空间,主要原因是和前面两个周期相比,12年的周期是断崖式的下降,板块持续低迷。08年的时候白酒虽然是下跌的,但是跟市场相比仍然还是有超额收益。

这一轮的周期从春节动销反馈来看,行业是降速但没有失速。去年行业大概有接近20%的增速,今年降速是两位数。但是行业还在创造价值,并没有像去年底大家担心19年会出现负增长的情况。

在这种背景下,茅台上一轮的复盘盈利预测底部探明之后,我们看白酒全年的估值修复行情是非常确定的。当然在这个过程中大家都在讨论外资,我们认为它只是在过程中扮演了加速器的作用。就算没有外资也应该是修复的行情,只是速度会比现在看起来要慢一些。

2、估值体系再议

1、2月份白酒的表现比大家想象的还是要好,现在来看估值修复的空间还在。因为历史白酒的估值中枢是20到25倍,目前一线的品种基本上是20倍,茅台稍微高一点。二线的很多白酒还没有达到历史中枢水平,尤其是很多上市的二线三线白酒公司。

大家的盈利预测都还没有上调,不像茅台跟五粮液去年年报给出预期之后,大家把盈利预测都上调了。二线三线白酒还没有大幅上调盈利预测,所以在低于20倍的情况下,白酒会成为长线资金买入的估值修复机会。

3、投资建议

在现在这个阶段,我们认为应该核心去买一些估值修复还没有到位的品种。从这一点来说,中档白酒的估值修复空间会更大一些。随后到一季报的报表,一直到5月份股东大会,大家会看到这些公司全年的盈利预测,比之前大家悲观预期相比更加确定,而且有上调的概率。

所以在这个背景下,我们在白酒标的上面一是继续推荐茅台五粮液,第二是推荐业绩有超预期,估值还没有修复到位的品种。主要集中在区域白酒,像古井今世缘和口子窖这三个公司。另外一些品种改革和未来发展也可以值得关注,是汾酒和老窖。

二、高端白酒思考:度过春节大考,修复仍有空间

高端白酒今年应该说是度过了春节的考验,之前市场是担心渠道的负反馈。就是在白酒涨价的过程中,企业经销商囤货或者惜售,在这个过程中一些社会资本是在炒作白酒的。

但是在价格出现疲软,甚至后面预期下跌的时候,大家的预期会逆转。这个时候渠道的囤货,包括社会的一些收藏需求也会下降。这就形成一种负反馈,这种负反馈之前也压制了很多人的预期。

1、贵州茅台

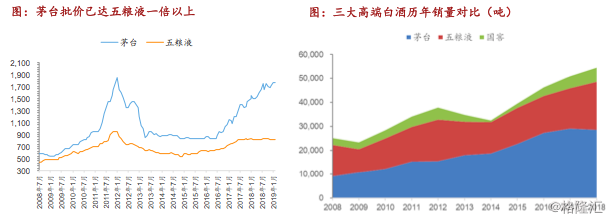

很多人担心茅台的批价会回落,这样对于它的出货量也有一定影响。但是今年春节高端白酒尤其是茅台没有出现这种情况。茅台内部也发生了很多重大的变化,其中包括人事的调整,还有营销体系的改革。

外部大家看到的还是比较松散的状态,内部变化很多。但是这些变化没有改变茅台超强的品牌力,对消费者的选择没有发生丝毫的影响。而且18年茅台真实的需求没有被完全满足,很多时候都需要排队或者以更高的价格去拿到茅台,所以这是茅台自己品牌的基础。

最近和市场上的一些投资者交流,大家主要还是对茅台之前有一些担心,担心这种改革会不会侵蚀上市公司股东的利益。第二是最近大家看到了茅台的批价很坚挺,这既有需求的原因,也有发货量不足的原因。所以从这两点来说市场有些担心。

但就像刚才跟各位投资者汇报的,高端白酒尤其是茅台今年度过了春节的考验。这个考验就是渠道负反馈的一种考验,考验结果来看,大家之前一直担心的茅台社会库存、渠道库存没有大家想象的那么严重。

所以今年茅台会受到基酒供应不足的影响,技术之间的发货量会有一些波动。但是全年公司已经给出了指引和业绩的名牌,而且这一轮茅台的改革也是让公司走向更更加现代化的公司治理,所以我们认为应该是非常好的方向。

2、五粮液

对于五粮液,我们认为现在公司面临两种选择,一种是坚守自己品牌的高度,这个量会受一定的影响。一种就是价格不动,但是在800块钱价格带快速的放量。从现在公司的动作来看,公司还是选择了第一种方案,就是先保价格维护品牌高度。同时通过一些策略,包括给经销商一些账期或者票据,或者招一些小商,尽量实现量的任务目标。

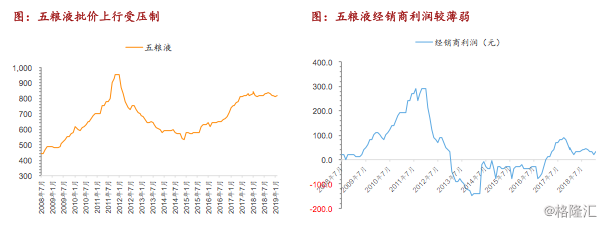

刚好五粮液的这种策略今年赶上了茅台的发货量比较低,老窖也在控货,给五粮液放量带来了一定的条件。所以今年一季度五粮液的发货量有15%以上的增长,比之前预期还是要好非常多的。批价虽然没有涨,但是也没有出现倒挂的情况。

而且从3月份跟踪情况看,五粮液后面还要提价,然后推出升级版的五粮液茅台。从现在来看发货量还没有完全上来,这对五粮液的提价和放量都带来了客观的利好环境。

最近还有一个变化是五粮液内部的营销改革方案在推进,大家可以看到五粮液过去一直讲五大营销中心,现在改成了二十几个营销战区,这是非常大的组织变革。但是企业的改革不会像资本市场预期的季度甚至是两个月就会有很大的突破。所以去年改革的进展比大家想象的要差,尤其是去年春节一批价开始下滑,给大家的改革预期浇了一盆冷水。

企业经过18年的过程之后,今年这些改革的措施逐步落地,所以现在来说应该是推荐的低估品种。我们首推的就是五粮液,还有后面的古井、今世缘。因为五粮液发货量比大家想象的要好,第二是营销改革开始出现新的转机,所以我们认为今年五粮液的收益率肯定会有一轮戴维斯双击的结果。

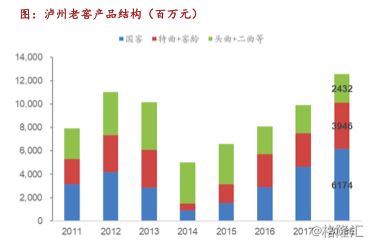

3、泸州老窖

第三个公司是泸州老窖,今年的判断是这个公司在做正确的事情,但是今年大家对它的盈利预测不能太高。在一年维度期的时间内,我们把五粮液排在老窖之前。因为老窖现在的状态有点像06、07年刚起步的洋河,它的领导班子精明强干,决策也非常科学精准。

另外公司的产品结构也很像洋河,所以公司做的事情都是对的,而且团队也很务实。不过公司为了更长远的发展和保证渠道利润,它对于国窖的量没有放太多。因为放的太多价格回落,经销商就会受损。

所以老窖今年在量上面还是会有一定压力,但是它会在这个基础上维护渠道的利润,迅速在全国实现顺利招商。所以老窖我们认为未来两年到三年有非常大的潜力,但是今年的盈利预测要稍微低一些。

4、危中有机的高端白酒

高端白酒可以说是危中有机,现在大家慢慢对五粮液开始变乐观,但是对茅台的改革进展,尤其是对于改革的不确定性还有非常大的担忧。所以现在持仓里面茅台的外资还是比中资要多,国内的资金还是有点担心的。

我们认为只要消费者对于茅台的品牌没有发生逆转,公司每一次出现这种预期的波动都是买入的机会。

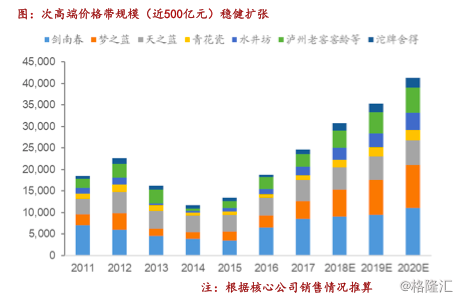

三、次高端白酒:“倒春寒”中待春生

对于次高端白酒来说,19年应该是倒春寒。18年17年所有的次高端白酒公司都实现了非常快速的增长,所以在18年初各家企业定的目标都非常乐观。因此在基础增长情况下,各家企业在春节压了很多货。

但是到春节之后发现库存起来的很快,然后出现了一些经销商甩货,导致一批价回落,这对于次高端白酒是非常致命的。所以批价一回落,经销商的扩充还有区域的扩张的逻辑就发生变化。

1、扩容空间最大的价格带

很多次高端白酒在18年下半年都在去库存,19年一季度也有点尴尬。因为19年一季度面临着18年一季度很高的基础,同时去年下半年很多企业的去库存还没有完全做好。

尤其是去年下半年需求也有一些放缓,所以导致春节这段时间次高端白酒是压力最大的价格带。不过从两年的维度来看,次高端白酒的市场容量和扩张速度是最大的。 因为高端白酒是1500亿,中档是3000多亿次,高端只有500亿。

而且次高端白酒上一轮是八九百块钱,主要是政务消费。这一轮的次高端白酒是300到400块钱,最多不超过500,基本上都是商务消费。或者说这一轮次高端的价格带有点像上一轮的中档酒通货膨胀之后到现在的价格带,所以它的需求结构非常良性。

2、次高端三大梯队初成

从公司表现来说,我们把次高端白酒总结为三个梯队。在持续高速成长的价格带空间里面,第一梯队是洋河跟剑南春,两家公司的盘子是最大的。但是两家公司的成长速度也相对慢一些,所以是更加稳健的品种。

第二个梯队是汾酒水井坊和今世缘,这几家公司相对于前面的洋河和剑南春体量不够。汾酒主要是青花瓷没有那么大,但是品牌力非常强。所以它们通过品牌的背书增速最快,而且今年是最确定的。

尤其是公司可能会在回款政策上给经销商一些优惠,所以大家可以看到到时候现金流量表还有一些票据指标可能会差一些,但是只要收入增速在,它就是最容易分享次高端扩容的价格带公司梯队。

第三梯队是舍得跟酒鬼两家公司,这两家公司都经历了大股东的更换,大股东去熟悉这个领域也需要很长的时间,而且过去也有很多的库存价格问题需要去梳理,所以这些公司目前还处于调整或者蓄势阶段。但是这些公司因为体量都不大,所以业绩弹性不能小瞧,有可能会成为黑马,但是现在还需要进一步的跟踪。

3、寻找全国化的弹性品种

次高端白酒我们重点推荐的是今世缘和汾酒,第三个价格带或者叫区域白酒也是我们目前主推的价格带。因为这些公司的逻辑升级和集中度提升逻辑没有变,而且这些公司里面像今世缘既是次高端,也是江苏的地产酒。

这几家公司从今年春节的情况来看,动销情况比之前想象的要好。它们的升级还在继续,集中度提升也在继续,而且地方性白酒100到200块钱价格带的需求也比较刚性,相对是大众价格带的白酒。

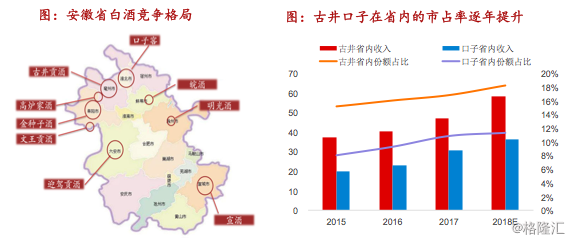

所以这些公司包括我们了解的古井,今年春节出货量应该有15%以上接近20%的增长,可以想象它的价格带也在提升,它的利润增速肯定会超过20%。在这个背景下,现在像古井20倍,口子窖16倍,今世缘这一周涨完也是20倍左右。所以这些公司今年都会有20%以上甚至30%的增长。

我们认为它们的一季报出来一直到股东大会都是戴维斯双击的阶段,所以我们重点推荐古井、今世缘、口子窖这些地方性白酒的低估值修复。

四、白酒行业远景:最后一次集中度提升

从未来的成长性来说,白酒行业这一轮是最后一次集中度提升。因为高端白酒基本上就剩三家,次高端白酒市场扩容,但是已经很难有新进入者。中档白酒以安徽为例,古井、口子窖过去面临很多安徽小酒厂的竞争,但是这一轮安徽白酒基本上就剩下古井和口子窖在合肥,其它白酒都收缩到了自己的根据地市场。

所以这一轮高端白酒行业会是集中度最后一次提升的大逻辑,后面要讲的就是产品升级消费升级的逻辑。

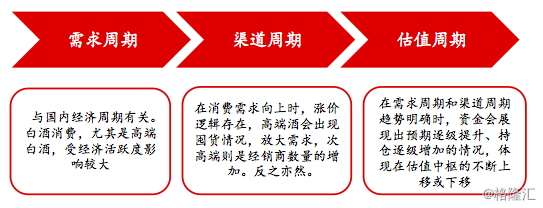

1、白酒行业的三个周期

对于白酒的周期性思考,作为食品饮料研究员,这个话题是非常慎重的。因为白酒不是周期品,所以大家在这些问题上之前是回避或者是讨论不清楚的。但我们的结论并不悲观,因为我们认为白酒是有周期属性的消费品。

它的周期主要有三种,一种是需求周期,这种需求周期根据经济的活跃度匹配。第二个是渠道主题,它在上涨或下跌过程中会选择囤货甩货,或者选择进入或者退出行业,在12年表现得非常明显,所以渠道周期会放大需求周期。白酒的牛鞭效应也是讲的这个现象。

第三个是估值周期,估值周期就是在白酒的收入提速之后,它的利润弹性会比收入更快,变成一种成长股。这个过程中资金是加速流入的,推高白酒板块的估值。如果是反过来也是如此,会把估值杀到很低。

2、本轮三个周期都在弱化

现在这个阶段三大周期都没有之前波动那么大,因为需求周期不会出现大水漫灌和大投资大基建的项目出来,所以需求周期的大膨胀或者大萧条都不会出现非常大的波动。

渠道周期而言,经销商现在都不愿意过多囤货,也不愿意去做中小品牌,所以渠道周期没有像上一轮一样有大规模的退出或者甩货。第三个估值周期也很简单,就是外资不断流入,让白酒的周期平滑掉。

18年内资不断减仓白酒,但是白酒表现比大家想象得还要好,包括今年一二月份也是外资把它买起来。所以外资这种重价值而非种趋势的情况,让白酒板块的波动变少,也不会出现上一轮周期茅台只有十倍估值的情况。

3、推荐标的

所以从逻辑推演下来,我们继续看好白酒的估值修复行情。现在来看业绩还能有超预期的,而且估值还没到位的一些品种是大家现在主力要买的品种。我们推荐茅台、五粮液、古井、今世缘这四个品种,其它的继续推荐口子窖、汾酒和老窖。

五、食品板块:企业的关键期,布局的好时机

食品的整体性价比是输于白酒的,因为食品去年是戴维斯双击的一年,白酒去年经历了一轮降雨期,现在来看食品板块性价比比白酒要弱一些。

但是这两年是食品公司竞争力、收入和市占率都在快速提升的阶段,所以这些公司的指标在提升,未来业绩随时有可能超预期。所以我们还是继续推荐各个子行业的龙一和龙二。主要是伊利、蒙牛、海天、中炬这些公司。

另外对于一些小的食品公司来说,关注品牌化和单品爆发,主要是绝味和香飘飘两个品种。

1、乳业

大家最近对伊利的关注比较高,也跟一二月份的收入比较超预期有关。因为一二月份基数很高,公司还是实现了15%以上的收入增长,当然这也是一些草根调研的数据反馈。

但是我想提的是大家思考一下,伊利蒙牛到三年或者五年之后会变成什么样子?这一点来说就是让大家去看到伊利的潜力,因为泰国乳业龙头大可能不到100亿就几十个亿的体量,但是已经基本上没有增长。而伊利800多亿的体量还能够每年保持13%以上的增长,两年之内冲千亿的目标,这本来就是非常超预期的。

市场对伊利的关注除了收入、份额、利润,还有未来成长的空间。伊利的年报质量也越来越高,今年的年报里面提到了加快渠道下沉的步伐,村级的网点同比去年增长了15%。我们之前一直在讲伊利的逻辑就是不断做渠道下沉,为未来的成长布局,公司也提供了这样的一些量化的数据,所以很清晰。

市场一直认为伊利的利润率起不来,行业竞争还是非常激烈,但是公司看到行业还处于增长红利期,所以公司在做未来布局。这些费用像基础投入、冬奥会赞助,这些现在完全可以不投,利润马上就可以有30%甚至50%的增长。这两年的增长不会有什么影响,但是过两年之后就会后劲乏力,所以伊利和蒙牛都在做这些事情。

蒙牛更是认识到这一点,一直在做渠道的下沉。它过去是大经销商制,所以做了分公司转直营,但是发现效率太低不赚钱,所以还是回到和经销商合作,但是一定要渠道下沉的合作。

资本市场关注的是季度月度的指标,但企业还是年为单位,甚至是三年为单位的目标在思考问题。所以我们认为伊利现在来看,收入的增速、市场占有率这种指标还是比其它企业要好,所以在这个过程中肯定要给予更高的估值。

而且伊利业绩的超预期潜力可能是21年释放,也有可能是20年释放,也有可能今年就会超预期,所以我们建议继续买入持有。

2、调味品

调味品我们没有太多更新,这个行业是超大的空间超深的护城河,而且周期性非常弱,所以我们一直在推荐。只是去年和今年相比,海天一直都保持着15%以上的增长。中炬最近有一些改革上的波折,也造成了最近几天股价的波动。

我们认为只要这个赛道没有变,市场的竞争格局没有变,伊利、海天和中炬仍然是非常值得长期持有的标的。现在这个位置可能和白酒相比进攻性会弱一些,但是仍然是非常好的标的。

另外几家调味品公司榨菜收入增速会减速,利润增速成本下降,应该还是会超预期。所以榨菜我们建议持有,如果收入增速比预期低,建议在底部持续买入。

安琪我们建议稍微再等一等,到一季报之后看公司收入的增速大概是什么样的水平,回到20倍以下建议去中线布局。另外恒顺要去跟踪它的改革进度,改革之后公司的市场潜力还是非常大。

3、休闲食品

休闲食品中有很多投资者不太喜欢绝味,觉得周黑鸭更好。其实绝味的对手并不是周黑鸭,绝味的对手是没有品牌的夫妻老婆店,它的消费者潜力也是三四五线市场的中低收入人群,现在来看绝味的采购量已经是周黑鸭的两倍多。

另外我们昨天上调了香飘飘的评级,主要是公司去年中报之后,我们看好它的中报低于预期之后的估值修复。因为公司情况没那么差,但是市场解读太负面,中报出来之后有连续的跌停。

现在这个位置我们主要看到它的新品水果茶,今年一二月份的情况非常好,预计全年可能会做到8个亿以上的收入体量,还是比较超预期的,所以我们认为香飘飘是小食品里面值得关注的品种。

因为下周就是糖酒会,应该比去年秋糖和春糖反馈更积极一些,所以我们继续建议各位投资者关注食品饮料里面估值修复没有到位的,业绩有可能超预期的一些潜力品种。核心推荐是白酒里面的茅台、五粮液、古井、今世缘,食品里面的伊利、海天、中炬、绝味和香飘飘。

以上是招商证券食品饮料行业首席分析师杨勇胜在进门财经的路演实录。