下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正机械吕娟团队

来源: 机械吕娟团队

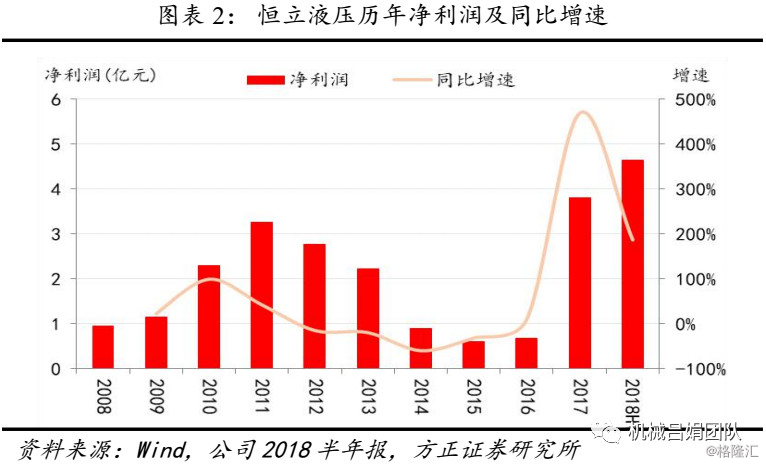

事件:公司前三季度实现营业收入31.6亿,同比+56%,归母净利润为7.19亿元,同比+160.38%。扣非归母6.2亿元,同比+136.12%。单看Q3,营业收入9.96亿,同比+49.19%,归母净利润为2.56亿,同比+123.31%。基本每股收益 0.82元,业绩超市场预期。

点评:

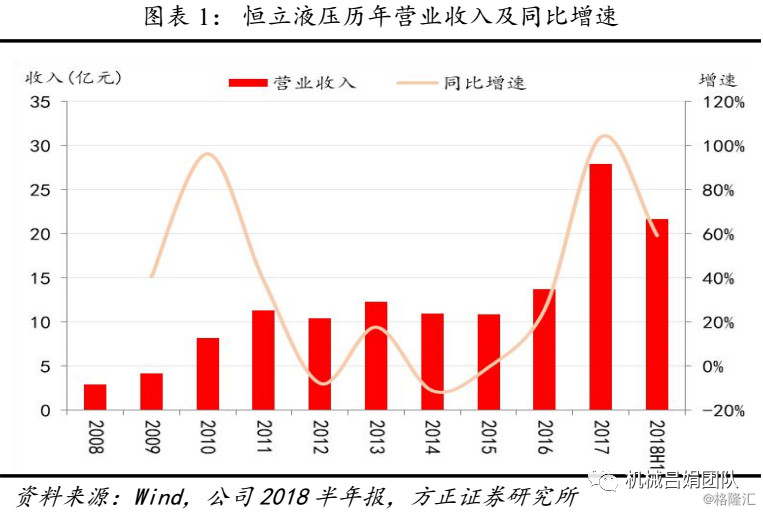

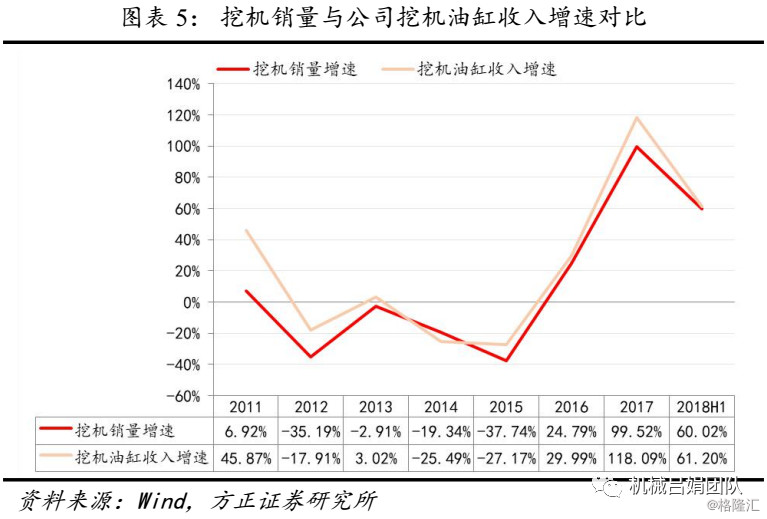

※ 下游行业景气度依旧,公司产品竞争力不断增强,业绩实现高增长。公司前三季度实现营业收入31.6亿,同比+56%,归母净利润7.19亿,Q3单季度归母净利润2.56亿,其中包含4300多万汇兑收益。前三季度营业收入分市场来看,国内收入25.89亿,同比+69%,海外5.63亿,同比+20%,国内增速高于行业增速。分产品来看:挖机油缸收入14.12亿,占比45%;非标油缸收入8.66亿,占比27%;液压泵阀 4.02亿,占比13%;元件与液压成套1.89亿,占比6%,配件2.9亿,占比9%。受益于下游挖掘机行业销售持续强劲增长,公司挖机油缸收入同比增长70.46%,仍是第一大业绩贡献主体。

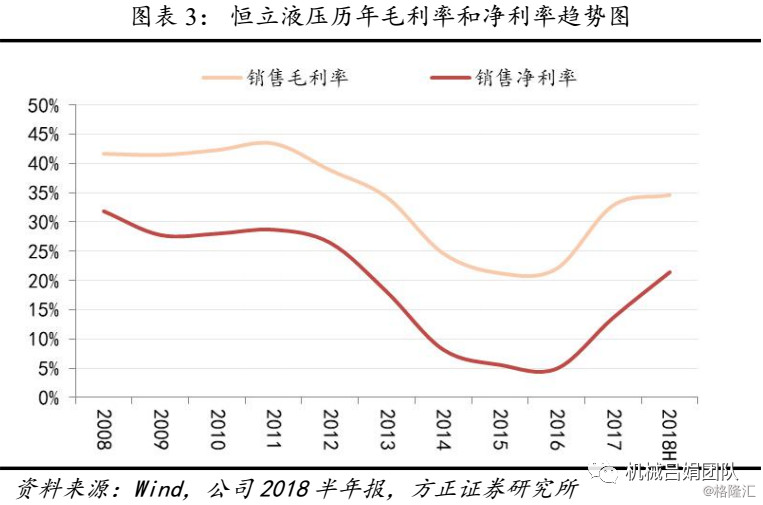

※ 规模效应叠加产品结构调整,公司Q3毛利率提升明显。2018年公司Q1/Q2/Q3毛利率分别为33.98%,35.1%,38.65%,Q3毛利率环比+3.55%,同比+0.59%,前三季度产品综合毛利率35.87%,同比去年同期增加4.5%,主要有两个原因:①产品规模效应体现明显。三季度公司泵阀产品产能爬坡顺利,规模效应明显,泵阀产品Q3毛利率27%左右,环比提升+2%。②油缸产品结构调整,高毛利产品占比提升。挖机油缸由于产品结构调整,中挖油缸占比提升,毛利率+2%~3%,达到42%左右,非标油缸产品由于高毛利率的盾构机占比提高,总体毛利率略有提升。

※ 在建工程同比增速较高,主要系设备购置和铸件二期项目基建投入。公司前三季度在建工程2.5亿,同比+272%,一方面由油缸厂技改项目和泵阀厂新上中挖泵阀产品,设备购置增多所致,另一方面,受到铸件二期的基建投入增多的影响,目前已经投入3000多万。

※ 贸易战影响有限,需理性看待。①公司美国市场收入占比少。2017年公司营业收入27.95亿,其中国内市场占比77%,国内市场仍是公司主要收入来源,美国市场收入占比约5%,收入占比少,贸易战对公司的影响有限。②多种方式应对,贸易战影响有限。公司通过多种方式积极应对贸易战,短期来看,公司美国的客户卡特彼勒、特雷克斯、马尼托瓦克等选择其他供应商难度大,成本高,客户黏性强,因此双方协商会共同分摊关税成本,长期来看,公司本身在海外也有生产能力,不用重复建厂,可以在海外组装一条新的生产线。

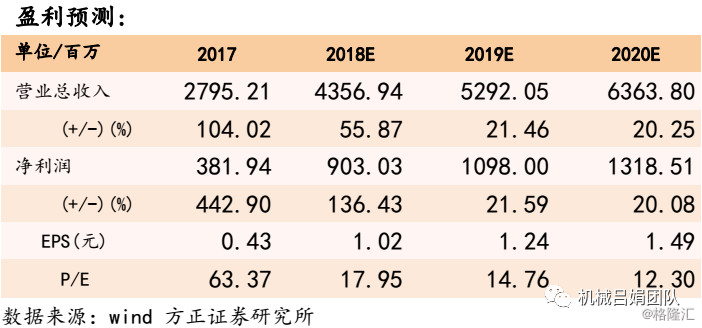

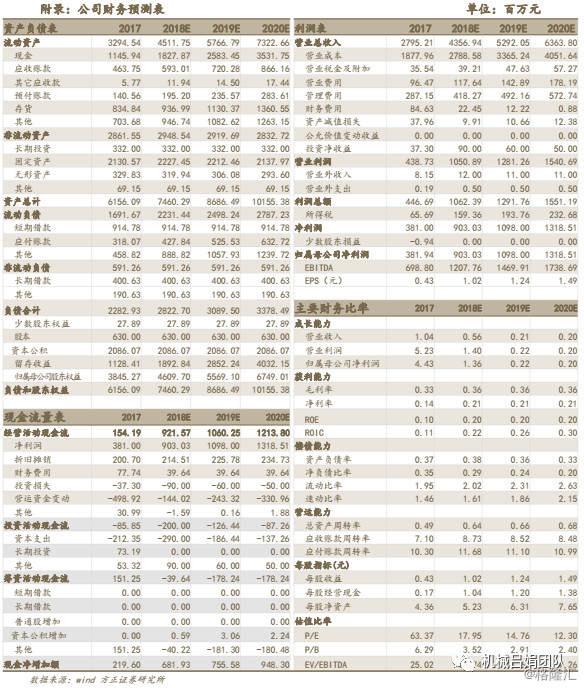

投资建议:预计公司2018-2020年归母净利分别为9.03、10.98和13.19亿元,同比增136.43%、21.59%和20.08%。对应EPS分别为1.02、1.24和1.49元,对应PE分别为18、15、12倍。维持强烈推荐评级。

风险提示:下游需求断崖式下滑,泵阀业务拓展不达预期。