下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文首发于 2019 年02月24日

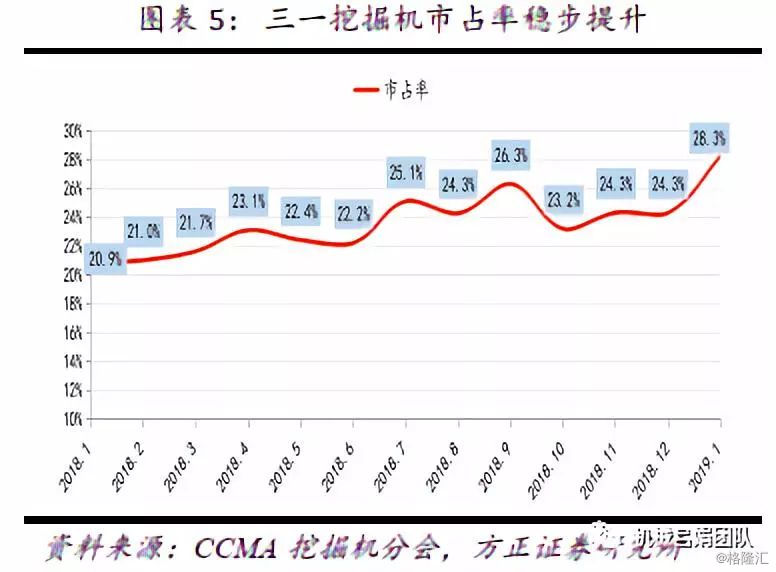

核心观点:三一重工2019年1月份挖机市占率达到28.27%,同比提升7.4个pct,环比提升4个pct,市占率水平创历史新高,40吨以上市占率达到44%,环比提升了18个pct,龙头地位进一步夯实;而且,随着公司海外销售渠道的不断完善,预计2020年海外收入占比将超过50%,已经成功走向全球化;看好公司长期发展,上调盈利预测,而且中长期估值有上行空间,坚定强烈推荐!

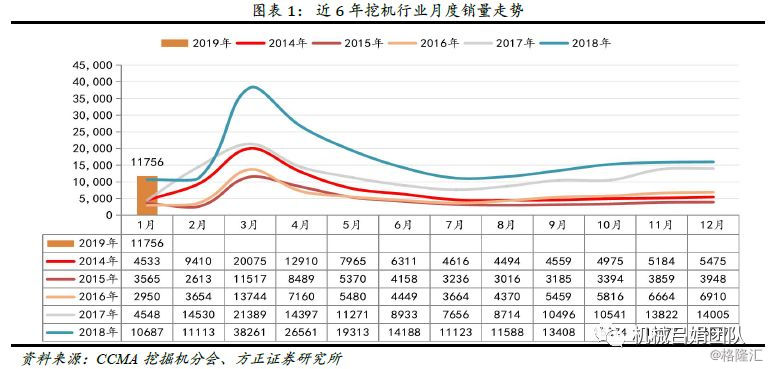

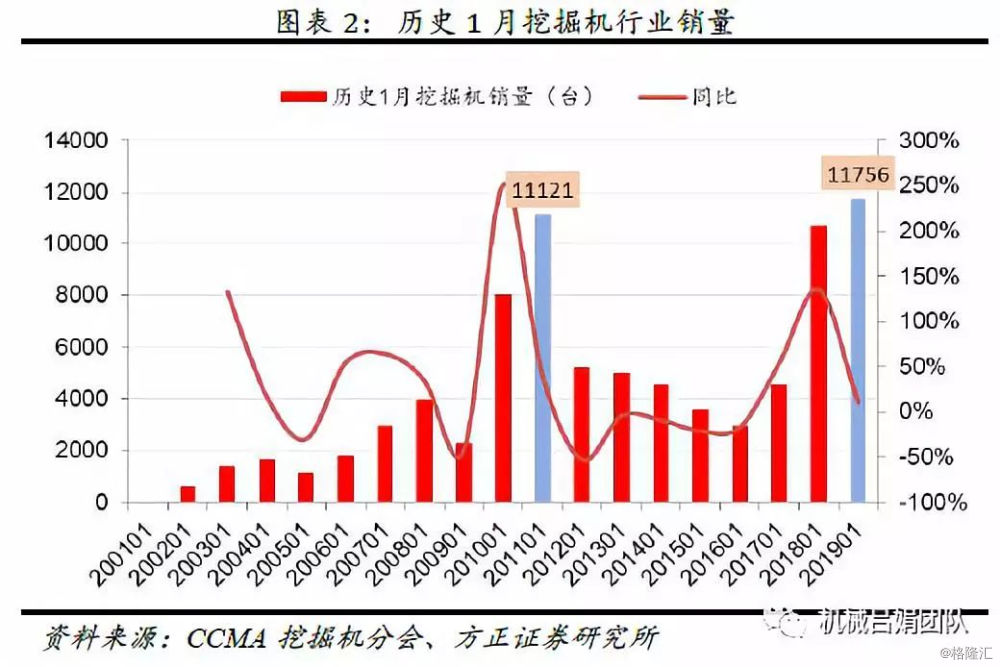

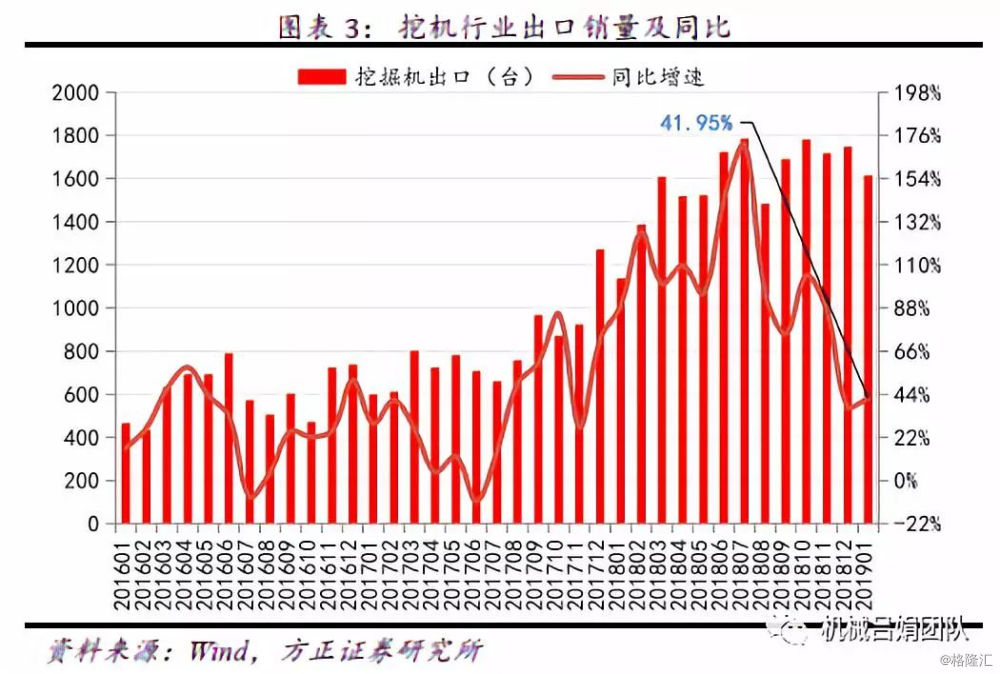

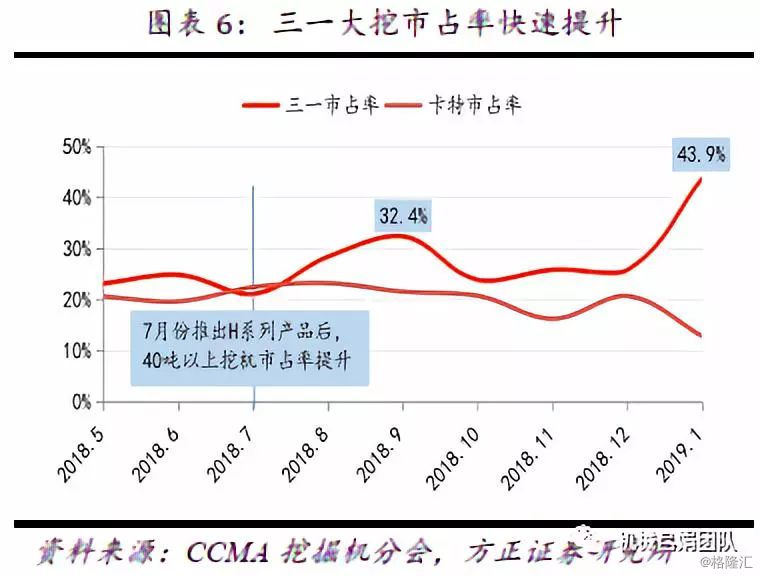

※ 三一重工1月份挖机市占率再创新高,大挖市占率提升明显。①挖机行业1月份销量创历史新高,出口市场依旧亮眼。2019年1月份挖机行业销量11756台,同比+10%,创1月单月销量历史新高,上一波高点是2011年的11121台;1月出口销量1614台,同比+42%,出口市场依旧亮眼。②多种因素推动下,三一重工1月份市占率提升明显。公司不仅产品口碑性能好,而且营销渠道强,在这些因素推动下,1月份挖机销量3324台,同比+48.9%,市占率达到28.27%,同比提升7.4个pct,环比提升4个pct,市占率创历史新高;其中40吨以上挖机市占率达到44%,环比提升了18个pct,说明H系列挖机市场认可度高,推广顺利,尤其个别热门型号,更是一机难求,龙头地位进一步夯实。

※ 海外销售渠道不断完善,未来海外市场是最大看点之一。截止2018年年底,海外经销商渠道已经占到50%左右,直销占比下降经销商渠道不断完善。目前公司海外挖机市占率只有2%左右,预计海外市占率有望复制国内增长路径进一步提升。2017年海外市场收入占比只有30%,我们预计未来三年海外市场收入占比将超过50%

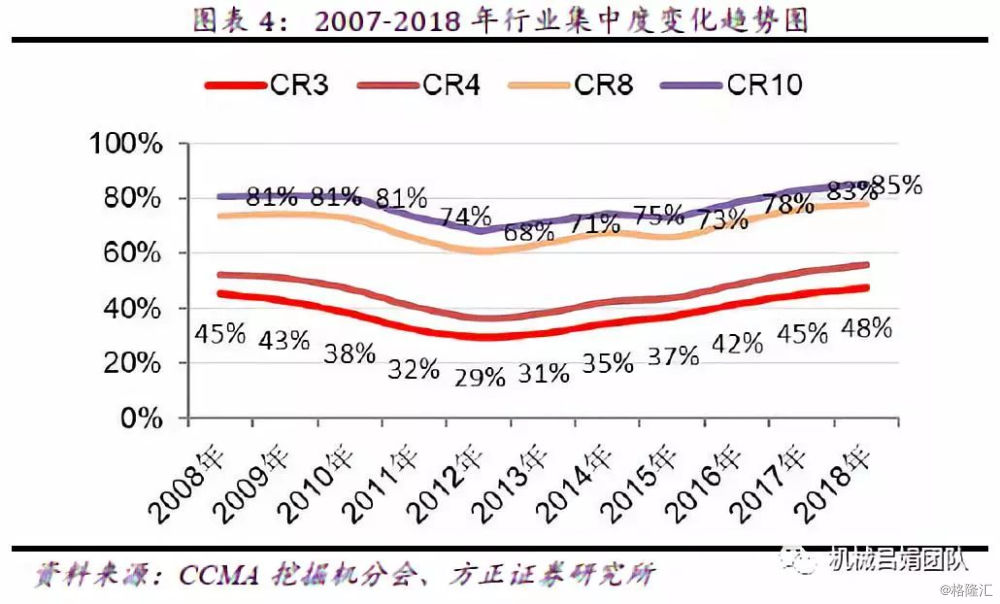

※ 公司发展进入新阶段,长期增长可期,主要逻辑是国内市场存量结构优化+全球市场增量逻辑。①工程机械与国内投资相关性持续减弱,即使国内投资增速放缓,工程机械稳态增长可期。首先,2017-2021年工程机械处于更换周期;其次,随着人工成本上升,工程机械渗透率持续提升;再者,工程机械海外占比持续上升。以挖掘机为例,我们保守测算,预计2018-2020年更新换代+出口占总需求比重分别为52.81%、53.04%、54.04%。②公司竞争格局持续优化,国内龙头地位突显。③公司海外收入占比预计持续提升,最终将超过50%,已经走向全球化。④根据我们对公司的判断,预计2018-2019年公司经营质量会不断提高,盈利弹性巨大。

投资建议:预计公司2018-2020年营业收入为525.87、594.88、652.88亿元,同比分别增长37.18%、13.12%、9.75%,归母净利润为62.96、87.47、99.90亿元,同比分别增长200.93%、38.92%、14.21%,对应EPS为0.81、1.12、1.28元,对应PE为13、9、8倍,维持“强烈推荐”评级。

风险提示:基建补短板不及预期,固定资产投资大幅下滑,海外拓展遭遇重大挫折。

文章来源

本文摘自2019年02月24日已发布的三一重工公司跟踪报告《龙头地位进一步夯实,预计利润将创新高》

吕娟 执业证书编号:S1220517020002