下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中银策略陈乐天

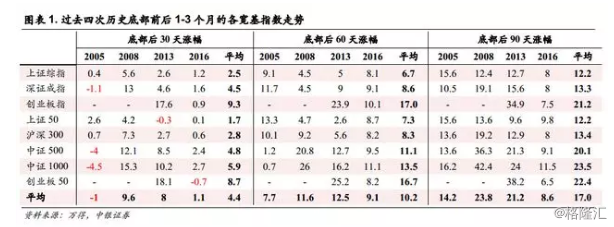

底部后三个月指数平均反弹17%

见底之后前三个月,多数指数出现明显反弹,中小创弹性更高。2000年以来,A股市场共出现了四次底部,分别是2005年6月6日的998点,2008年10月28日的1665点,2013年6月25日的1850点,以及2016年1月27日的2638点。我们统计了这四个历史性底部形成之后市场的走势,发现底部后1个月、2个月、3个月的各大宽基指数走势都存在一些内在的规律:

底部形成后的一个月内,一般会出现-1%到10%左右的反弹,平均涨幅4.4%,并且中小创弹性更高。底部形成之后的一个月内,各大宽基指数的一个月后的平均涨幅分别为-1.0%、9.6%、8.0%、1.1%,并且从宽基指数的内部结构来看,大多数时候中小创的1个月反弹幅度更高一些,弹性更强。

底部形成后两个月内,一般会出现8%到13%左右的反弹,平均涨幅10.2%,并且多数时候中小创弹性更高。底部形成之后的两个月内,反弹区间在8%到13%之间,各大宽基指数的2个月后的平均涨幅分别为7.7%、11.6%、12.5%、9.1%,中小创的底部2个月后反弹幅度依旧更高。

底部形成后三个月内,大多数指数反弹非常明显,反弹幅度在9%到24%,平均反弹17%,中小创依旧弹性略高。底部形成之后的3个月内,所有指数都会明显反弹,3个月反弹区间在9%到24%之间,各大宽基指数的3个月后的平均涨幅分别为14.2%、23.8%、21.2%、8.6%,并且大多数时候中小创依旧弹性略高。

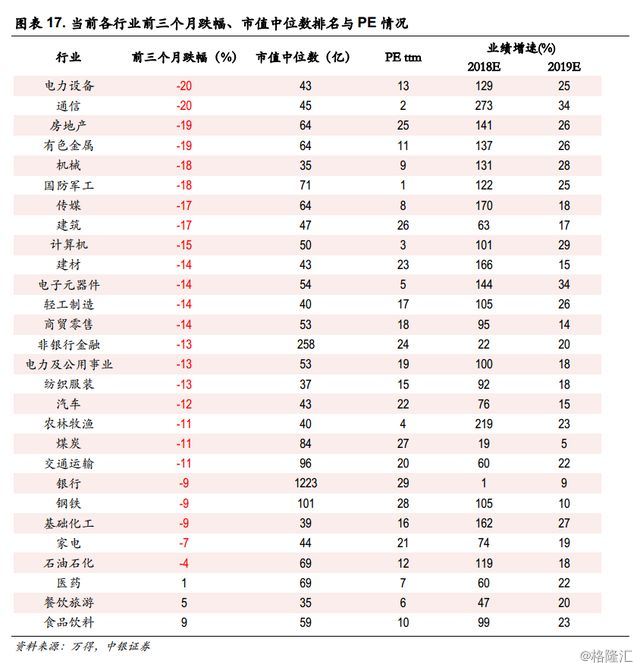

从行业分布来看,成长是反弹短期的领头羊,周期是反弹中期的佼佼者。我们对底部后1个月、2个月、3个月以及半年内各行业的涨跌幅排名计算均值,发现成长类行业:传媒、计算机、通信,与周期类行业:电气设备、建筑材料、有色金属,在底部形成后的各个阶段涨幅均位居前列。其中,传媒行业在四个阶段的涨幅分别为15%、23%、35%和33%,计算机是9%、20%、26%和34%,周期中的电器设备是10%、21%、30%和43%,有色金属是8%、13%、22%和42%,建筑材料是11%、15%、27%和41%。由此可见,成长行业在短期的反弹势头更猛,但反弹3个月之后涨势开始放缓,中期来看,周期行业反弹势能更加持久。此外,我们还发现,休闲服务与农林牧渔行业虽然涨幅不多,但也几乎每次都出现反弹的前十行业中,中期来看也能取得不错的反弹收益,休闲服务在底部后半年涨幅32%,农林牧渔26%。

什么样的个股反弹更多?

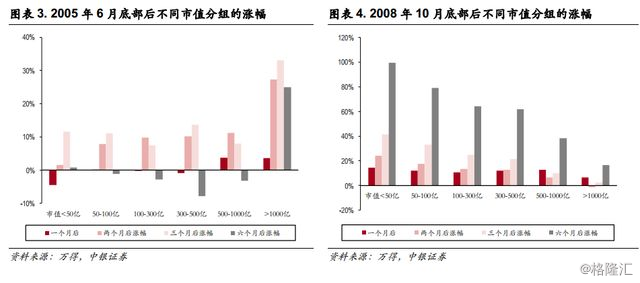

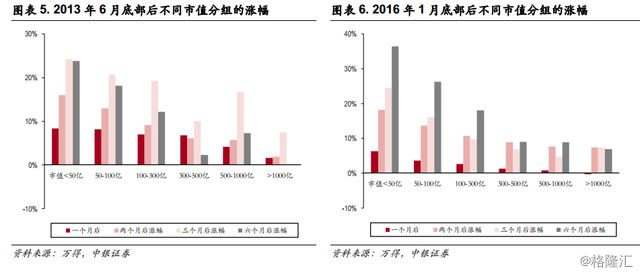

我们按照每次底部时点,全部A股的市值、估值、ROE以及底部前期下跌程度,对当时所有股票进行分类,来研究不同类型股票的反弹规律。

市值越小的反弹力度最大。将市值从小到大分为:【<50亿】、【50-100亿】、【100-300亿】、【300-500亿】、【500-1000亿】和【>1000亿】六个分组,我们发现除了2005年6月的底部,其余3次底部中,都呈现出市值越小,反弹程度越大的规律,【<50亿】分组在底部后的半年内累计涨幅分别为100%、24%、36%。而且,这一规律在反弹的初期并不明显,即见底后的第一个月,各个市值区间的股票涨幅甚为相近,但时间越长,【<50亿】分组的反弹优势越明显。

在上文中提到反弹中表现突出的成长(传媒、计算机)与周期行业(电气设备、建筑材料、有色金属),市值的中位数均低于65亿,行业内市值低于50亿的个股接近半数,这也印证了市值因子对反弹强度的贡献。

对于 2005年市场底部与其它三次的不同,我们认为这与2005年底部的较为特殊的成因有关,2005 年4 月29 日,证监会发布《关于上市公司股权分置改革试点有关问题的通知》,宣布启动股权分置改革的试点工作,这引发了市场对大量国有非流通股难以被消化的担忧,形成了大跌,而随着股权分置改革的解决,A股开启了长达两年的制度性牛市,以大中型企业、国有企业为主要构成的上证综指上涨了约五倍,所以在这次的底部后,上涨的主要是大市值股票。

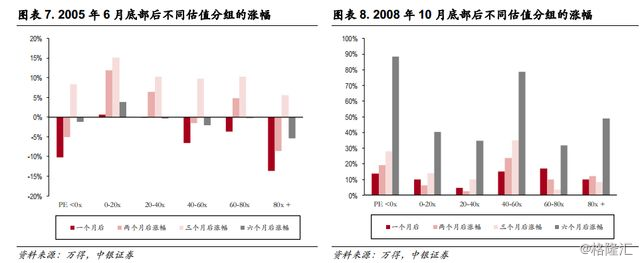

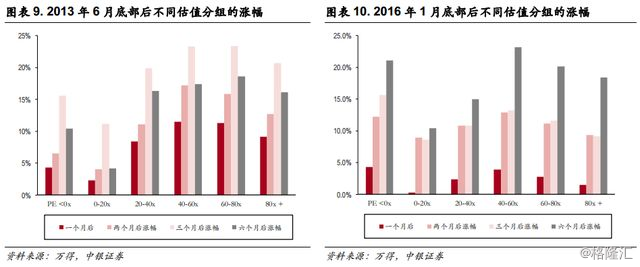

0-20x PE的个股表现不佳。将估值(PE ttm)从低到高分为:【<0 x】、【0-20x】、【20-40x】、【40-60x】、【60-80x】和【>80x】六个分组,我们发现这六个分组在反弹过程中的表现没有明显差异,但是【0-20x】分组的反弹表现普遍弱于其它分组,所以说估值绝对水平较低的个股在反弹中期并不一定能获得较高的超额收益率。

ROE与反弹力度没有直接关系。我们将ROE从低到高分为:【<0 %】、【0-5%】、【5-10%】、【10-15%】、【15-20%】和【>20%】六个分组,对比四次底部之后我们发现并没有显著规律,所以此处不对ROE做进一步分析。

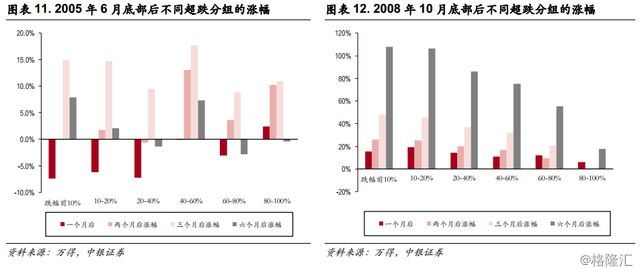

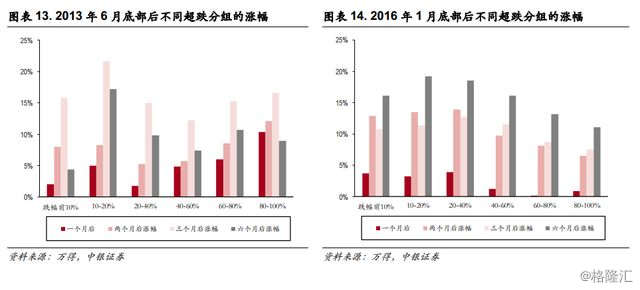

超跌个股在底部后有较好的机会。根据底部前3个月的表现,将前期跌幅从高到低分为:【跌幅前10%】、【10-20%】、【20-40%】、【40-60%】、【60-80%】和【80-100%】六个分组,我们发现【跌幅前10%】、【10-20%】这两类在反弹过程中的表现最好,即见底前跌幅最大的公司在反弹阶段的涨幅也最大。【跌幅前10%】分组在底部后1个月、2个月、3个月和半年内,平均反弹3.5%、11.7%、22.4%和34%,【10-20%】分组在底部后1个月、2个月、3个月和半年内,平均反弹5.3%、12.2%、23.3%和36.3%。

关注前期超跌的成长与周期绩优股

我们在上文用市值、估值、业绩以及前期超跌这几个方面分析了市场见底之后各类股票的反弹情况,总结下来发现,市值和超跌因子是决定后期反弹的主要力量:

市值越小、超跌越多,反弹幅度越大、持续时间越长。从四次底部后的平均表现来看,在反弹的前期,各个市值分组和超跌分组都有较好的普涨表现(3-5%),内部差异并不大,但是在走出底部1个月之后,市值因子与超跌因子的作用开始显现:

最小市值分组,即市值<50亿的公司,在底部过后半年内的累计涨幅达40%,并且在底部3个月之后,依然保持相对强的涨势(底部后3-6个月内涨幅12%),而最大市值分组,即市值>1000亿的公司在底部过后半年内的累计涨幅仅有12%,并且上涨势头在底部3个月之后便偃旗息鼓。

跌幅前10%分组 与 跌幅10-20%分组,在底部后半年累计涨幅分别达34%、36%,并且这两个分组的股票在底部后3-6个月仍有10%+的涨幅,而对于底部之前跌幅较少的公司,即80-100%分组,在底部后的半年内累计涨幅仅有9%,从持续时间来看,虽然这一分组在底部后的1个月也表现出较好的反弹(5%),但是在3个月后反弹暂时告一段落(底部后3-6个月内涨幅为0)。

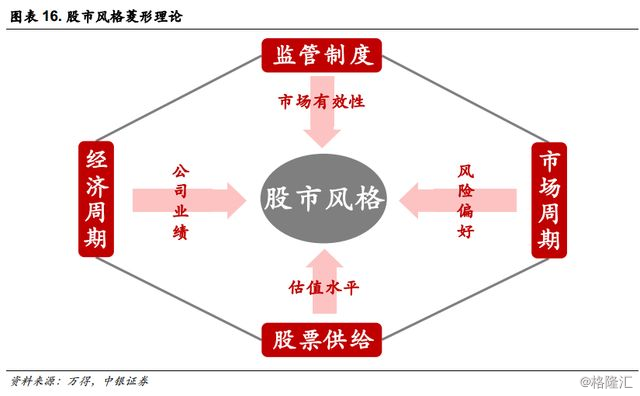

关注中小市值、成长与周期板块中的价值龙头。虽然历史的经验告诉我们,见底后,市场是小市值与超跌个股的天下,但是当前的市场与历史有所不同。根据我们在2018年年度策略《价值将蔓延》中提出的“股市风格菱形理论”:市场周期、宏观周期、监管政策、股票供给这四个维度决定了股市风格,从而决定了投资者的投资理念。其中,市场周期决定了投资者的风险偏好;经济周期决定了企业的业绩;监管制度决定了市场有效性;股票供给决定了股票稀缺性与估值体系。

2016年1月27日2638的底部以来,选择业绩、偏好价值是投资者主要的理念。而2018年,尤其二季度以来,金融风险和贸易冲突等地缘政治风险的显性化压制了市场风险偏好,推动市场重估,在投资理念上,投资者更看重估值和业绩增长,这是当前市场与历史底部时期的重要不同点,因此,对于反弹中行业与个股的选择,我们建议投资者关注中小市值、成长与周期板块中的价值龙头,中期来看金融地产依然是市场的中坚力量。

宏观重要变化:进出口走弱,社融延续低迷

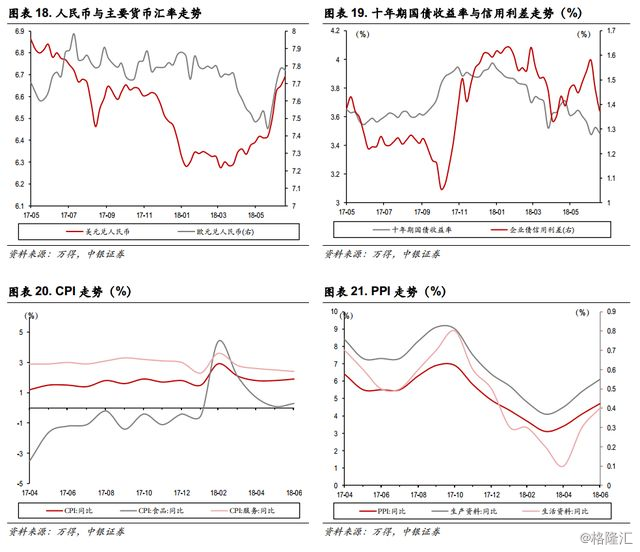

人民币小幅反弹,信用利差继续走阔。本周,人民币对美元继续贬值0.6%,一周均值收报6.69,一度突破6.7大关,美元继续强势。十年期国债收益率下降4个BP,收于3.5下方,流动性整体宽松,信用利差大幅收窄近9个BP。

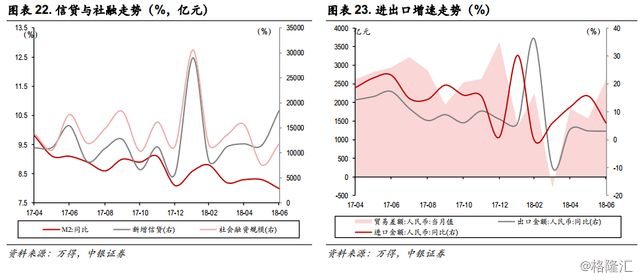

PPI涨幅超预期,出口与社融延续低迷。6月PPI同比增4.7%,创年内新高,CPI同比1.9%,连续处于2以下,出口增速人民币计价同比3.2%,连续两个月回落,M2同比8%,创年内新低,信贷同比多增3000亿元,但表外融资萎缩加速,社融整体同比少增近6000亿元。

行业重要变化:原油大幅回调,有色整体疲弱

原油大幅回调,有色整体疲弱。6月第二周,油价出现大幅回调,下跌3%,化工品也出现跌幅,尿素、橡胶、PVC价格均下降。上游煤炭价格保持稳定。工业金属、黄金、以及新能源材料继续下跌。钢铁价格微涨,库存再度去化。水泥受高温需求下降影响,连续调整。

市场重要变化:杠杆资金连续第七周创年内新低

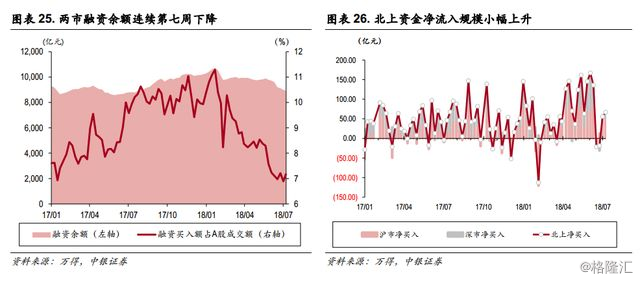

场内杠杆持续下降,杠杆资金增仓意愿下降。场内杠杆资金方面,两市融资余额来到了8,941.62亿元(前值8,988.07亿元),环比(-0.52%),在上周杠杆资金规模连续第七周下滑,融资余额再创年内新低,单周环比下降46.45亿元;融资买入成交额占全市场成交占比为7.17%,环比(4.06%)。

北上资金情绪持续回暖,全周资金净流入规模小幅上升,整体呈流入趋势。本周陆股通合计净流入66.68亿元(前值55.61亿元),环比增量11.07亿元,海外资金呈现回归趋势,北上资金净流入规模小幅上升,整体净流入,环比19.90%。其中沪股通净流入50.01亿元(前值56.73亿元),环比增量-6.72亿元;深股通净流入16.67亿元(前值-1.12亿元),环比增量17.79亿元。

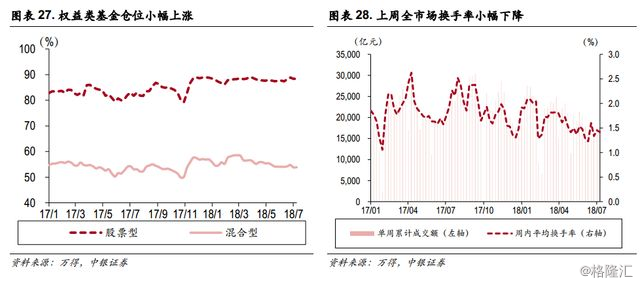

股票型基金仓位和混合型基金仓位均小幅上涨。机构仓位方面,本周权益型基金仓位总体变化不大,略有上升。具体地,股票型基金最新仓位88.45 %(环比增量+0.12%),混合型基金最新仓位53.87 %(环比上周周五增量+0.13%),机构投资者对混合型基金的情绪仍较谨慎。

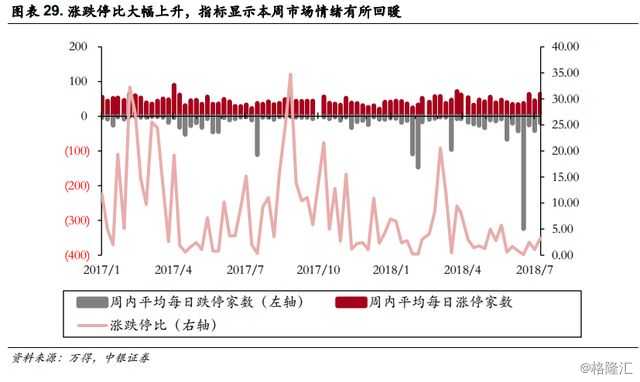

当周市场换手率小幅下降至1.42%,涨跌停比例大幅上升至3.30。本周市场成交情况整体较为稳定,市场单周累计成交额17,739.08亿元(前值17,521.27亿元),环比(+1.24%),规模小幅上升;全市场自由流通换手率下降至1.42 %(前值1.45%),下降了0.04个百分点。打板情绪方面,全周市场涨跌停比大幅上升至3.30(前值1.09),上升了2.21,全周涨停家数超过跌停家数,该指标显示市场交易情绪有所回暖。

来源:乐观市场