下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

BBI生命科学(1035):生命科技行业龙头,估值极便宜,可关注

作者: 格隆汇Michael_Tsang

BBI生命科学 (1035)将于2014年12月30日上市、29日暗盘交易。

背景:

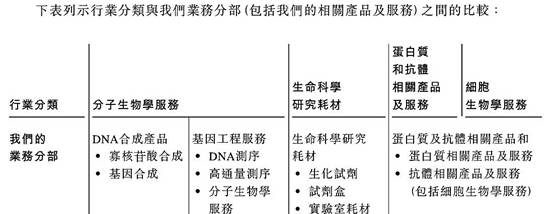

BBI(1035)是在中国生命科学研究产品及服务行业中具有全面组合覆盖的知名供货商。BBI提供用于促进生命科学研究(包括动物及植物、疾病研究、医学诊断、药物开发、食品行业及农业)的DNA合成产品、基因工程服务、生命科学研究耗材以及蛋白质和抗体相关产品及服务。根据Frost& Sullivan报告,按2013年收益计,BBI是中国最大的DNA合成产品供货商,市場份額約為17.4%。

根据Frost&Sullivan,各分部2013年至2018年预测总收益复合年增长率如下:

中国DNA合成产品市场: 11.7%

中国基因工程市场: 27.4%

生命科学研究耗材市场: 13.2%

市场的共通增长动力为政府的大力支持。过去十年中国对研发活动的公共资金及私营投资在全球范围内增长最快,分别达17.6%及21.2%。而中国公共机构及私营机构的2013年至2018年预计研发开支复合年增长率分别达13.2%及15.1%。董事认为,中国学院、大学及研究机构内作学术研究的持续研发开支将继续成为BBI生命科学研究产品与服务的主要增长动力。

BBI的收益于2011年至2013年的复合年增长率为17.2%。整体毛利于2011年至2013年的复合年增长率为9.7%。2011年至2013年毛利率在50.5%-57.7%之间,截至2014年6月30日止6个月的毛利率为52.8%。

1. 估值极便宜

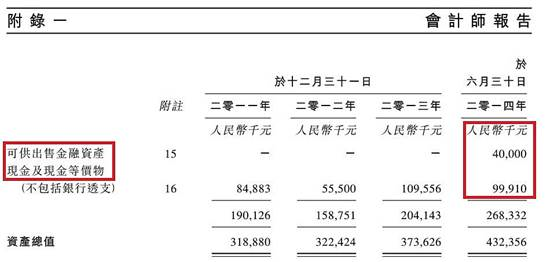

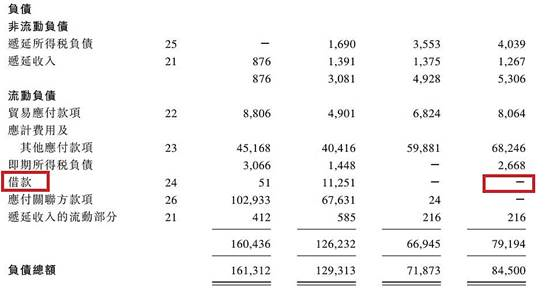

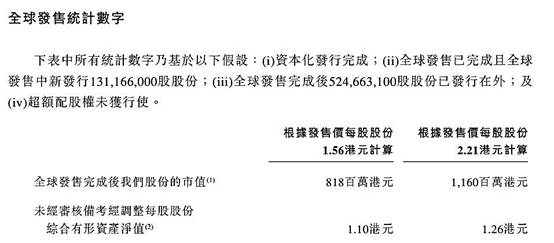

BBI市传定价1.75元,上市市值9.18亿港元,市值扣掉其集资额2.47亿港元及账上净现金1.76亿港元 (可供出售金融资产4000万人民币、现金及现金等价物9991万人民币及0借款)后,BBI的业务价值就是4.95亿港元,以其2013 年历史盈利4235万人民币(5336万港元)计算,其历史市盈率谨为9.3倍) 。假设BBI 2014年及2015年的经常性盈利每年温和增长20%计算,其2014 年及2015年预测市盈率约为7.8及6.5倍,以其身处医药行业之上市公司平均预测市盈率20倍比较,BBI招股估值显得非常便宜。

2. 比同业折让

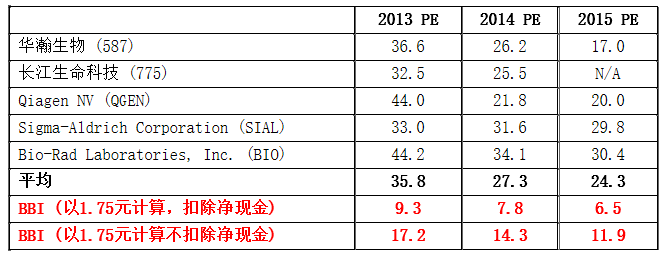

BBI 为生命科技公司,其最直接可比行业为医药行业,预测市盈率约20倍。

港股的比较对象为长江生命科技(775)及华瀚生物(587),美股可比较个股为QGEN、SIAL及BIO。

比较香港上市及美国上市同业, 可见生命科学研究产品及服务行业之2014年平均预测市盈率达27倍,BBI招股业务估值2014年预测市盈率约8.8倍是非常便宜。A股上市的同业达安基因(002030.SZ)及迪安诊断(300244.SZ)的市盈率更是超过100倍。

BBI 发行市账率在1.41倍-1.75倍之间,中位为市账率1.58 倍,与医药行业之平均市账率达3倍比较,BBI比同业折让50%。

3. 康健作为基础投资者的往绩

根据招股书,中国新经济投资(股份代号:80)及新锐医药(股份代号:8180)已同意成为BBI的基础投资者,分别按发售价各自认购2,500,000美元的BBI股份。巧合的是,此两间上市公司皆与康健国际(股份代号:3886)沾上关系,康健国际曾投资于80,现为8180的大股东(持有26%股份)。

参考往续,康健国际作为基础投资者的战绩彪炳。康健国际于2013年作为中生联合(股份代号:3332)的基础投资者,3332上市前暗盘开市价2.4元,较招股价2元高20%,其后投资者一路追货,暗盘收市报2.65元,较招股价高出32.5%。3332上市首天曾升至2.89元,比招股价大升45%。另外,康健国际于2014年作为天鸽互动(股份代号:1980)的基础投资者者,1980暗盘以5.45元开市,较招股价5.28元高开3.2%,其后投资者追货至6.13元高位,1980暗盘最后于6.13元高位收市,较招股价高出16%。

参考往续,康健国际投资的新股,投资者可于暗盘开市追入并于收市前沽出获利可观。

4. 招股反应

BBI 招股期间,新股市场热度因富贵生命首天上市大幅破发30%而大大冷却, BBI 公开招股反应冷淡,第二天及第三天招股遇上孖展抽飞,最后孖展只超购8.5倍。至公开招股完结,公开发售部分超购急升至47倍,市传国际配售计及回拨后已超购15倍。由此可见,散户对BBI反应冷淡,大户却热衷认购,而大户更有可能已循公开发售入票认购。大户看懂BBI的价值,散户却白白错过了。公开招股反应冷淡,预期上市后不会遇上大量来自散户的沽盘,对BBI 上市后股价有稳定作用。

5. 股权分布

BBI发售131,166,000 股股份,因公开发售超购47倍,公开发售回拨后获分配30% 即39,349,800股,国际配售获分配70% 即91,816,200股。国际配售部分扣除基础投资者认购的41,232,000股后只剩下50,584,200股供大户分配,以每股1.75元计算,总值不足1亿港元,股份势必出现供不应求,大户将需于上市后追入。上市后,131,166,000 股发售股份扣除基础投资者禁售部分41,232,000股后,流通股份为89,934,000股,即BBI上市后流通部分盘子只1.57亿港元,庄家拉升将易如反掌,一旦配合大户追入,BBI股价或于上市首天急升。

6. 目标价

2013 年历史盈利4235万人民币(5336万港元),以年增长20%计算出2015年预测盈利为7684万港元。与同业比较,给予 PE 20倍估值,业务部分值15.4亿港元,加回集资额2.47亿港元及账上净现金1.76亿元,公司总值19.6亿,对应3.74元,比招股定价1.75元上升空间113%。

结论:

BBI是中国最大的DNA合成产品供货商,于生命科技行业拥龙头地位,上市市值(扣除净现金后)反映2014 年及2015年预测市盈率约为7.8及6.5倍,远低于医药行业的预测市盈率约20倍,亦远低于香港及美国上市之生命科技同业之27倍预测市盈率,招股估值极为便宜。基础投资者包括康健国际相关公司,康健国际投资之新股于暗盘表现亮丽,投资者可望于暗盘开市追入并于收市前沽出获利。BBI招股期间公开招股反应冷淡,国际配售却火热,预期上市后不会遇上大量来自散户的沽盘,而大户将需于上市后追入。上市后,BBI流通部分盘子只1.57亿港元,庄家拉升配合大户分货不足追入,股价或于上市首天急升。我们给予业务部分估值2015年预测 PE 20倍,加回集资额及账上净现金,公司总值19.6亿,对应目标价3.74元, 比招股定价1.75元上升空间113%。