下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美股出现大幅度分化,道琼斯指数下跌,纳斯达克指数却开启新一轮新高的走势,而黄金、铜、铝等大宗商品表现仍然较强,成交量居高不下。A股市场回调后在3100点附近挣扎,目前来看属于是超跌反弹的节奏,还没有完全的止跌迹象,周末仍然还是关于房地产各地利好的消息,在周一并未反映到股市当中,这个位置仍然要耐心等待调整结束后的低吸机会。

骑牛看熊发现当前用电量高增,且新能源出力特性导致消纳问题,核电核准增加、火电重启也成为必然。2024年到2026年是核电、火电业绩兑现大年,核电核准具备长期稳定性,“十五五”期间同样需要新增火电和老旧机组更换,行业景气性持续提升,且整体估值较低。展望2024年全年,电力消费增长有望平滑电价下调对电费造成的影响,推动电力板块收入端保持平稳状态,随着动力煤价格中枢下行,预计2024 年电力板块将延续2023 年业绩修复趋势。

三大指数集体高开,随后指数出现分化,两市个股跌多涨少,开盘涨跌比为1:3,题材板块方面煤炭、航运、石油等概念表现较强,电池、种业、鸡肉等板块表现较差。跨境电商概念股开盘大涨,凯淳股份、赛维时代双双涨超10%,跨境通、华凯易佰等纷纷跟涨,会议指出,发展跨境电商、海外仓等外贸新业态,有利于促进外贸结构优化、规模稳定,有利于打造国际经济合作新优势。电力板块延续上周涨势,郴电国际、新中港2连板,众智科技涨近20%,万胜智能、九洲集团等涨幅靠前,电力板块依然聚焦“保供”与“消纳”双主线,火电作为灵活性支撑电源处于政策红利期,当前煤价下行,火电盈利弹性空间提升。

航运板块盘初拉升,凤凰航运涨停,华光源海涨超10%,宁波远洋、中远海控等快速跟涨,宁波航运交易所发布的海上丝绸之路指数之宁波出口运价指数(NCFI)报收于2187.5点,上涨7.4%。固态电池概念逆势走强,东方锆业涨停,紫建电子等跟涨,预计到2030年中国固态电池的市场空间有望达到200亿元,全球市场的市场空间或超3000亿元。煤炭板块震荡走强,晋控煤业大涨8%创13年新高,中国神华涨超4%续创2007年12月以来新高,在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,经济开发刚性成本的抬升有望支撑煤炭价格中枢保持高位,愈加凸显优质煤炭公司盈利与成长的高确定性。

特高压、电网概念股震荡拉升,众智科技20CM2连板,恒实科技、煜邦电力等多股涨超10%,双方将积极推进跨经营区直流输电工程建设,围绕加快构建新型电力系统等进一步深化合作。光刻胶板块异动拉升,容大感光大涨超10%,扬帆新材、彤程新材等快速跟涨,近日国家集成电路产业投资基金三期股份有限公司成立,注册资本3440亿人民币。午后半导体板块持续回升,设备、材料方向领涨,宝丽迪、扬帆新材20CM涨停,京仪装备、耐科装备涨超10%,大基金三期将加大对核心技术和关键零部件的投资力度,同时还将注重与国际先进技术的对接和融合。

大盘:

创业板:

【大盘预判】

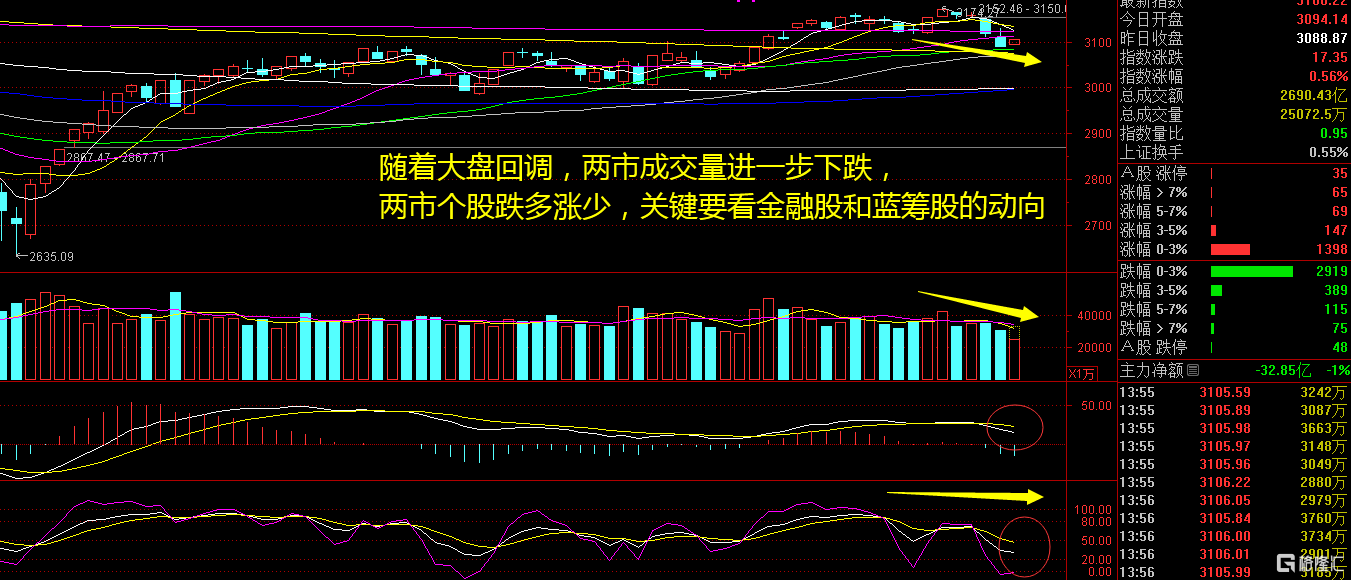

上证指数周一高开后始终是红盘震荡,始终在3100点上方表现,这个位置确实让人感觉到A股的强势。目前来看指数脉冲式行情变少,究其原因是赚钱效应在回落,资金开始且战且珍惜,在大资金没有明显动向之前,场内资金还是会等待投资机会,这个位置还是要谨慎为上。接下来注意上证指数能否在3100点之上稳住。

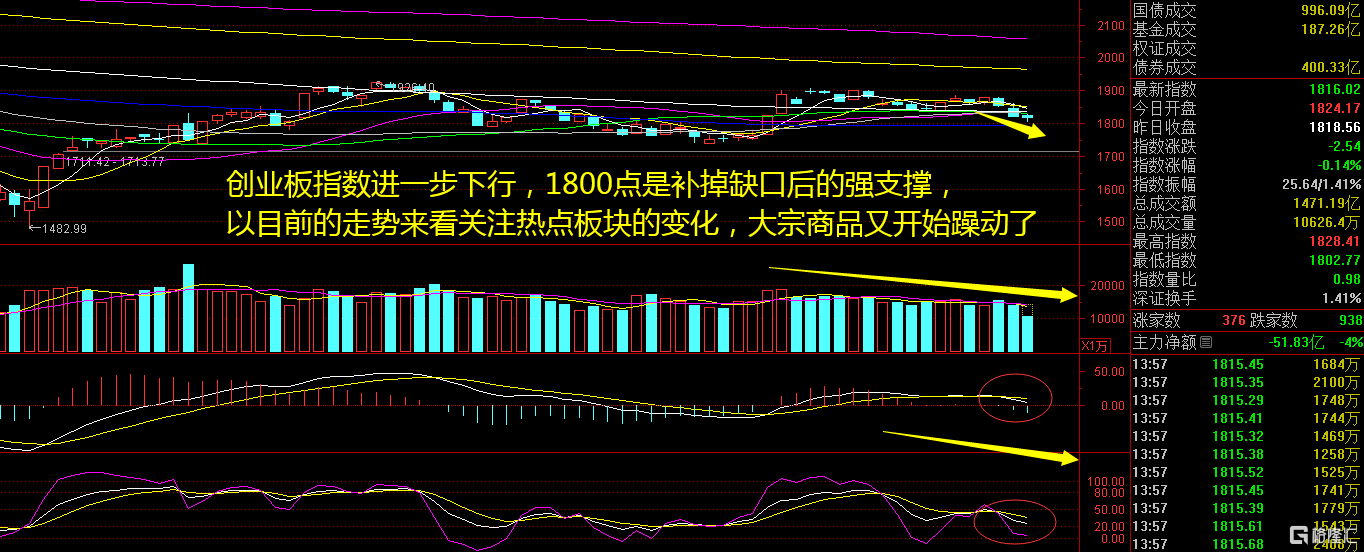

创业板指数周一早盘水下震荡,午后拉起走红,出现了明显的反弹迹象,只不过两市个股始终是跌多涨少。目前题材板块的热点从进攻开始轮动到防守,资金再度回到黄金、有色等大宗商品板块,说明这个位置的指数回调,对资金情绪有所影响,也进一步表明了行情还是在“缝隙中寻求机会”。接下来注意创业板指数能否在1810点之上稳住。

【淘金计划】

A股市场在这个位置也会出现易涨难跌的行情,关键还是要注意指数反弹之际,机构资金能否“拧成一股绳”,从而获得持续性地赚钱机会。展望后市,短期看好风偏修复带动小票的进一步修复,往下半年看,可以继续关注估值尚处历史低位的大票。在最新发布的股票策略报告中,高盛将沪深300指数12个月目标位从3900点上调至4100点,对A股维持“增持”评级。

题材板块中的虚拟电厂、煤炭、智能电网等概念是资金净流入的主要参与板块,电池、种业、复合铜箔等概念是资金净流出相对较大的板块。骑牛看熊发现2023年电力板块营收超预期增长,实现收入15907.1亿元,同比增加4.2%。2024年一季度电力板块营收整体缓增,火电板块收入增速较去年同期有所增加,同比增长3.2%。“十四五”期间,我国对环境质量和生态保护提出更高要求,加快新型能源体系建设。今年电力市场建设步速将进一步加快,有望在现货市场、辅助服务等方面加快建设速度,已经较为成熟的中长期交易等可能会进一步完善。

2023年年初至4 月底电力及公用事业板块总体涨幅为7%,30 个行业指数中位列第8 位,一方面受益用电需求高增、火电煤炭成本降低、新能源装机成本降低等,电力行业业绩高增,另一方面电改政策频发,电力行业盈利能力逐步稳定,高现金流带动装机增势持续,稳定分红,红利资产属性突出。水电资本开支高峰已过,电价或仍将上行,且随着资本结构的持续优化,分红比例仍有提升空间。

2024年迎峰度夏期间局部地区电力供需或将偏紧,市场电价有望获得一定支撑,火电业绩改善推动电力板块利润大幅增长。从短期来看,2024年一季度火电公司受益于成本端改善业绩多有显著增长,预计上游燃料价格大幅反弹可能性较弱,良好开局下全年火电板块优势仍将凸显。从长期来看,煤电容量电价机制逐步推进,通过容量电价回收固定成本的比例逐步提升,火电标的商业模式改善下的新价值点仍有待市场挖掘。

看好电力股的几大逻辑:一是电力是当前高股息方向的性价比品种,其具备稳健现金流、拥挤度适中等特征;电力行业中的核电、水电业绩确定性与分红能力强。二是工业回暖驱动用电量回暖,叠加夏季用电高峰期到来。三是公用事业、高铁票价涨价预期。本周公用事业再度领涨。海外来看美股如VST、NRG、CEG 等标的均有亮眼表现,国内来看5.23 企业和专家座谈会谈及深化电力体制改革。