下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

在清明国内旅游客单价首次回归疫前水平之后,五一假期旅游客单价再次回到2019年的88.5%,引发市场关注,同时4月CPI服务同比仍在10个月来低位,亦显示服务价格的复苏有波折。但不同数据视角观察的服务价格影响因素不同,需要区分看待,一部分可能反映需求复苏迟缓,但另一部分可能是结构性变化(其中有积极的因素),未必是需求问题。

首先要区分两类服务价格,一类是由服务收入与数量倒算的均价,比如旅游人均客单价、酒店已售客房均价,这类价格并非同质可比,受结构性因素影响更大,如出行半径扩大、旅游地更分散,而出境恢复和下沉市场崛起是导致旅行分流的主要体现,出境游分流国内旅游中高端消费,下沉市场可能导致低物价的权重增加、高物价的权重减少,都影响服务均价的增长。而旅游地的下沉,既有消费者收入和偏好变化的影响,也有政府积极推动特色文旅活动的贡献。同时,出行方式也在疫情后向更为灵活便捷、性价比更高的自驾和铁路倾斜,亦压低出行价格。虽然旅游地分散拖累旅游人均价,但出游人次创新高起到对冲作用,带动五一旅游总收入仍较2019年上升13%,从总体旅游消费金额看,消费热情并不低。此外,出游人次增加也可能反映某些原来假日不出游的人群选择出游,意味着出游人群的样本可能与往年不同,以此简单推算的人次单价未必能全面反映消费复苏的实际情况。

另一类是同质可比、样本不变的CPI服务价格、餐饮同店销售价格,这类价格受结构性因素影响较小(高低物价商品权重不变),受周期性因素影响更大。而周期性因素中除了购买力的需求端因素,也有供给端复苏更快的因素。一方面,假期效应加大、居民预算更集中于节假日消费,餐饮龙头以价换量或量价齐缓,均反映出游意愿恢复快于购买力。另一方面,以PMI服务业就业人员衡量的供给与订单衡量的需求之差上行,或说明服务业供给恢复快于需求,并带动PMI服务业价格分项回落,而五一节前航班供给增加压低票价[1]、酒店供应集中放量带动客房均价同比转负亦是供给恢复加快的佐证。

未来看,中金研究认为随着财政政策加快实施,新一轮地产去库组合拳落地,服务价格复苏或加快。

正文

旅游地分散的结构性因素或是压低旅游均价的主因

旅游人均客单价是由旅游收入与旅游人次倒算所得,旅游地更分散的结构性因素对服务均价恢复起到较大的影响。出境恢复和下沉市场崛起是导致旅行分流的主要原因,出境游分流国内旅游中高端消费,下沉市场消费均价弱于高能级市场,都影响推算的服务均价增速。

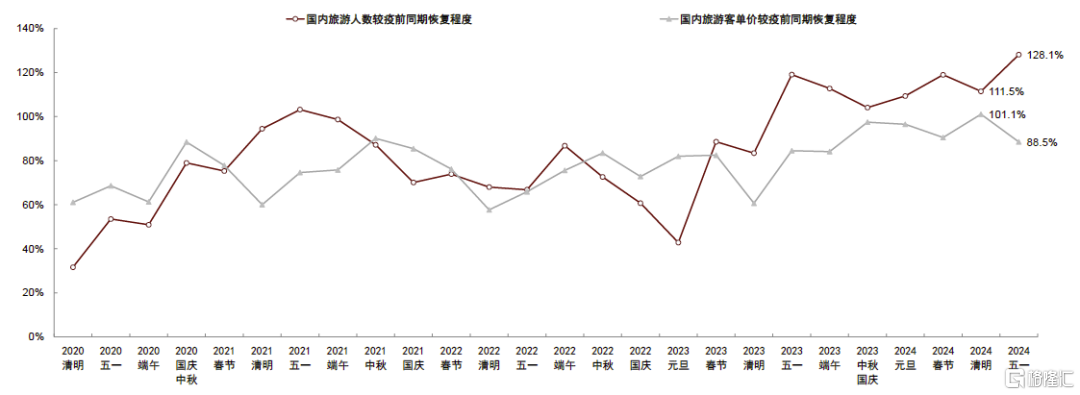

图表1:国内旅游人数与客单价的恢复情况

注:恢复程度为疫情后数据较2019年同期的百分比;2023年清明假期旅游人次及收入较2019年恢复程度为依据2023年清明节当日旅游人次及收入同比2022年增速(分别同比增长22.7%和29.1%)和2022年清明假期3天旅游人次及收入较2019年恢复程度计算得出。 资料来源:文化和旅游部,中金公司研究部

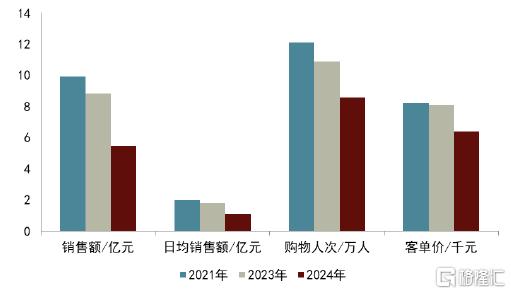

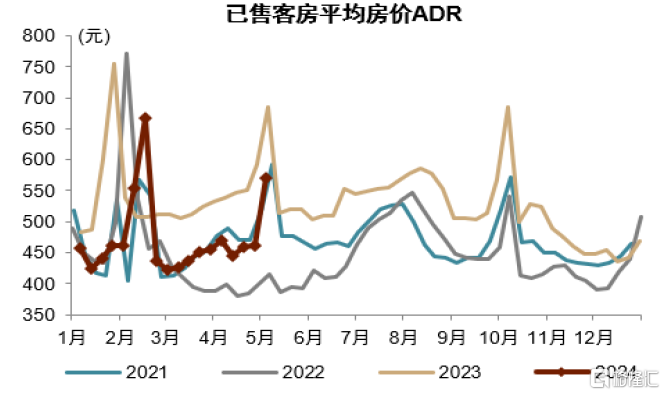

出行半径扩大,价格相对高的国内高线热门景点被分流。防疫措施优化后,人们首先选择返乡探亲,旅游地方面国内知名旅游热点如海南、北京环球影城、上海迪士尼等也更先受益,而随着更多假期来临、出行热情未减,今年的春节 “欢聚+出游”已成新年俗、多段游占比提升,五一出行半径进一步扩大,出游地也进一步向低线城市及境外扩散。五一期间北京环球影城和上海迪士尼等热门旅行地收入出现同比下降,海南离岛免税购物人次与客单价较去年均出现了20%的同比下降,销售总额的降幅达38%[2]。4月和五一STR酒店已售客房平均房价(ADR)相较2021年同期增速分别在-3%和-7%,弱于1-3月的2%,亦有部分下沉酒店分流头部酒店客流、已售客房低价位占比上升的贡献。

图表2:五一海南离岛免税客单价较2021年下滑

资料来源:海口海关,中金公司研究部

图表3:4月来酒店平均客房价较2021年增速放缓

资料来源:STR,中金公司研究部

另一方面,出境游正加快恢复。飞常准的数据显示,五一假期国内和国际航线实际执行客运航班量分别约6.7万班次和9964班次,已分别恢复至2019年同期的112%和70%以上[3]。

下沉市场占比进一步增加。携程数据显示,旅游订单同比增速上,一二线小于三四线,更小于县域市场[4],十大热门的三四线目的地[5]旅游订单平均增长11%,而热门县域旅游目的地[6]订单平均增长36%。飞猪数据显示[7],除了“尔滨”热、“进淄赶烤”延续外,部分更具性价比的下沉市场目的地(如黔西南布依族苗族自治州、六盘水、阿里地区等)旅游预订量同比增长达两倍[8]。旅游地的下沉,反映人们出行选择更理性,愿意探索体验更好的目的地,另一方面也体现了各级政府积极推出特色旅游产品和文化活动的努力。如文化和旅游部举办全国“五一”文化和旅游消费周活动,会同中国银联实施2024年度“百城百区”文化和旅游消费行动计划,推出各类文旅消费惠民措施。河南、甘肃、江苏、陕西等地将演艺、非遗、文化遗产、美食等元素与旅游融合[9]。

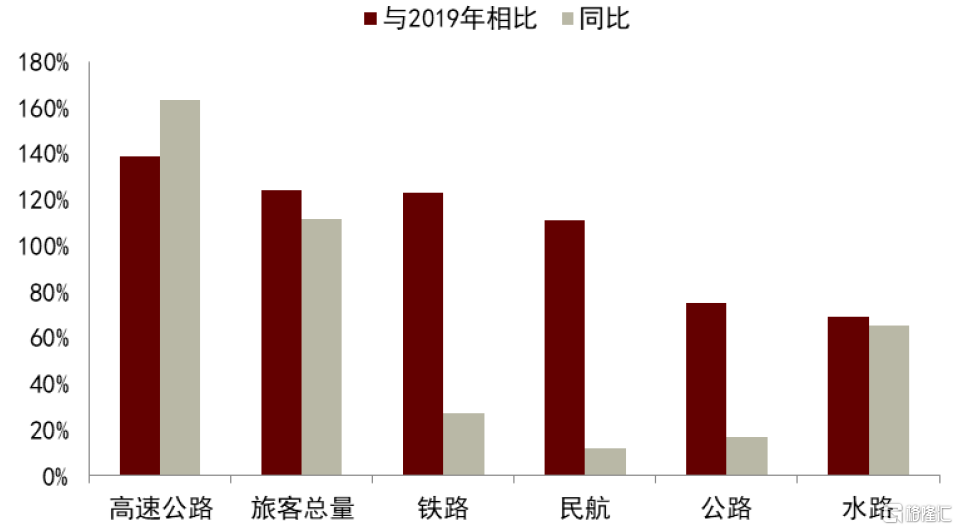

除了出游地分散,出行方式也在疫情后向更为灵活便捷、性价比更高的自驾和铁路倾斜。五一假期,自驾出行和铁路客运量较2019年同期增长39%和23%,而民航较2019年同期增长11%,其中公路占全社会跨区域人员流动的九成以上(自驾占八成)[10]。

图表4:2024年五一分类别跨区域人员流动量

注:一部分长途巴士的部分客流由自驾承接,导致公路客运量恢复远不如铁路和民航。中金研究尝试还原23端午节、23中秋十一期间真实的客运量。根据交通运输部公布的高速公路客车流量,中金研究假设每辆车载人2.5人

资料来源:交通运输部,中金公司研究部

虽然旅游地分散拖累旅游人均价,但出游人次创新高起到对冲作用,带动五一旅游总消费额仍较2019年上升13%。从总体旅游消费金额看,消费热情并不低。

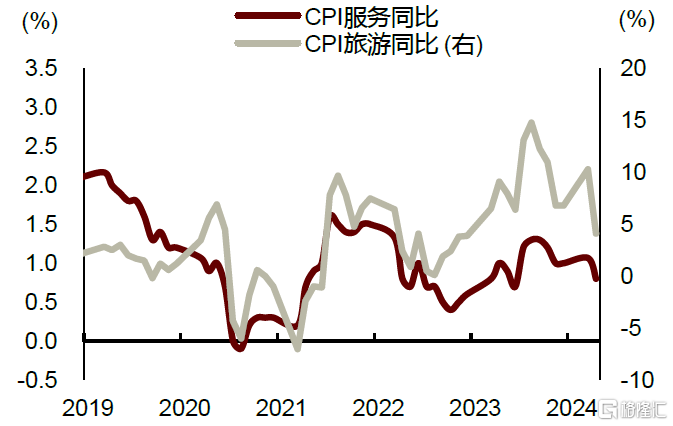

服务CPI同比放缓,基数效应亦有拖累

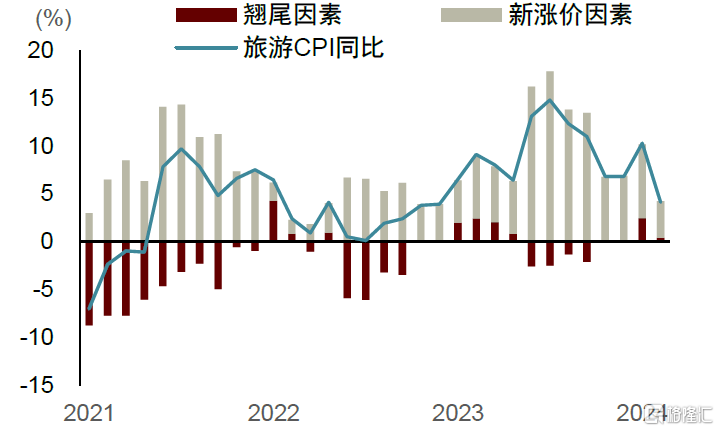

4月服务和旅游CPI同比较1季度的放缓(回落0.3ppt和6.2ppt),有新增因素的拖累(拖累0.1和3.9ppt),也有基数走高的贡献。由于去年一季度仍受疫情影响,二季度旅游需求释放快于供给,推升服务价格,基数效应对服务和旅游CPI同比分别拖累0.2和2.1ppt。

而拆分新增因素对服务CPI同比的影响,由于CPI基期轮换五年一次,样本同质可比、高低价位的权重不变,相较于旅游均价,服务和旅游CPI或更少受旅游地下沉等结构性因素的影响,但出境增多可能仍会分流高价位旅游需求、压低其价格,同时周期性因素或对其影响更大。周期性因素中,除了出游意愿恢复快于购买力,还有旅游供给恢复加快的影响。

图表5:CPI服务和旅游价格同比放缓

注:1-3月取同比均值,其他月份为同比 资料来源:Wind,中金公司研究部

图表6:服务价格放缓,受新增因素影响更大

注:1-3月取同比均值,其他月份为同比 资料来源:Wind,中金公司研究部

出游意愿恢复快于购买力

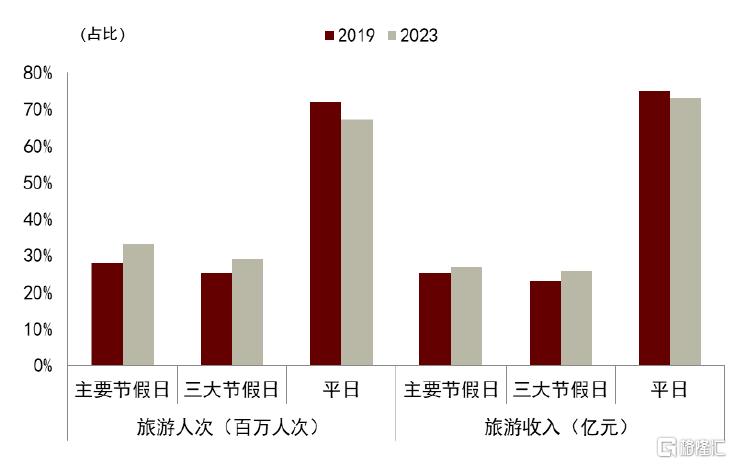

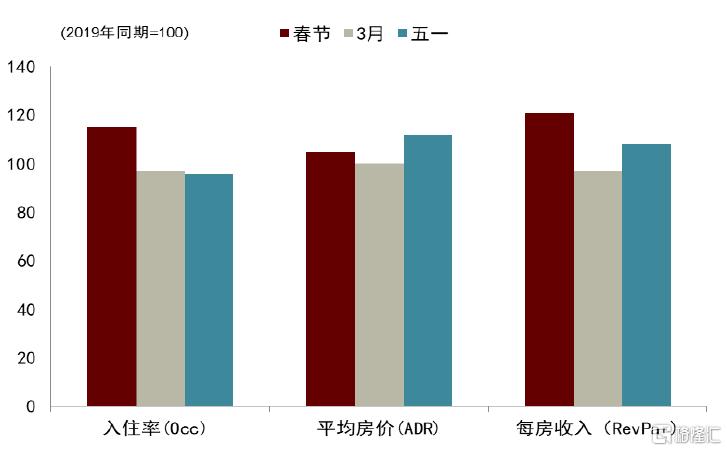

首先,假期效应加大,反映居民更集中于节假日消费。与2019年相比,2023年的主要节假日[11]和三大节假日(春节、劳动节和中秋国庆)在全年旅游人次中的占比分别提升了5和4ppt,在旅游收入中的占比则分别提升了2和3ppt,而平日占比下降。今年春节和五一STR酒店每房收入(RevPar)相当于2019年同期的121%和108%,而平日的3月酒店每房收入仅有2019年同期的97%。

图表7:假期效应加大,居民集中于节假日消费

注:三大节假日即春节、劳动节和中秋+国庆节,中秋国庆合并主要因2017年、2020年、2023年国庆中秋假期合并,便于疫情前后统计资料来源:文化与旅游部,中金公司研究部

图表8:相较2019年,2024年酒店收入更向春节和五一集中

注:每房收入(RevPar)= 入住率(Occ)* 已售客房平均房价(ADR)资料来源:STR,中金公司研究部

其次,餐饮销售疲软,亦反映购买力仍待提振。从一季度餐饮龙头品牌业绩看,少数品牌如海底捞和达美乐以价换量,实现同店销售额的同比正增,而星巴克、瑞幸咖啡、太二等其他品牌同店销售额同比仍有10%至20%的跌幅。4月限额以上餐饮收入相较2019年的复合增速亦放缓,同样体现消费购买力有待进一步提振。

服务供给恢复快于需求

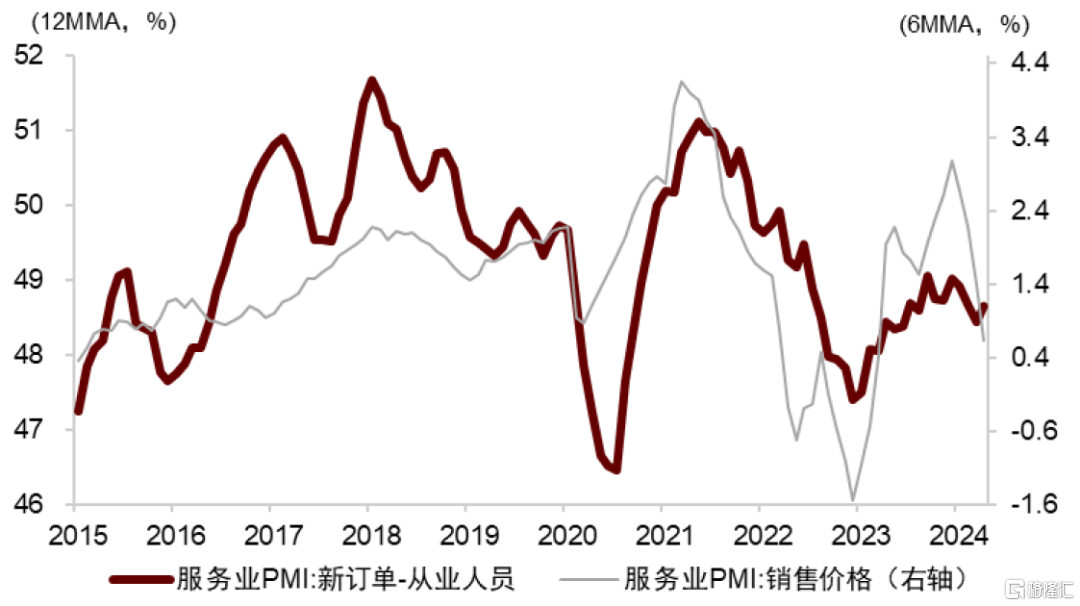

以PMI服务业新订单衡量的需求、和以PMI服务业就业人员衡量的供给之差,自今年以来持续下行,或说明服务业供给恢复快于需求,并带动PMI服务业销售价格有所回落。从机票看,供给恢复带动机票降价,航空管家数据显示,“五一”经济舱均价较2019年同期微降0.9%,比2023年下降22.4%,五一节前票价“跳水”[12]更是节前航班扩容的体现。[13]从酒店看,供给上升带动价格下降。酒店跌价和过去一年供给放量有关。据4月24日发布的《2024中国酒店业发展报告》,中国规模前十的酒店集团客房总数近373万间,同比增长8.18%。华住、锦江、首旅三家连锁酒店上市公司过去一年新开酒店数量共4251家[14]。

图表9:服务业供给恢复快于需求,销售价格恢复放缓

资料来源:Wind,中金公司研究部

总体看,服务均价的放缓或受旅游地分散、出行方式转变的结构性因素影响较大,服务CPI同比复苏缓慢除了新增因素,还有基数升高的贡献,而新增因素中,除了出行意愿恢复快于购买力的需求端因素,亦不乏供给快速改善的因素。未来看,中金研究认为随着财政政策加快实施,新一轮地产去库组合拳落地,预计经济复苏带动居民购买力进一步恢复,服务业供需差有望收窄,并带动服务价格复苏加快。

注:本文摘自中金研究于2024年5月24日已经发布的《服务价格复苏缘何偏慢?》,分析师:黄文静 S0080520080004 ;薛皓月 S0080122080580 ;林思婕 S0080520080005 ;张文朗 S0080520080009