下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

三星和英特尔的日子这两年都不太好过。

三星2023年财报中,该年营业利润为6.54万亿韩元,比上财年减少85%,利润水平创下了15年来新低,尤其是三星的半导体部门,虽然在第四季度亏损收窄,但2023年三星半导体业务全年亏损仍高达14.88万亿韩元,作为对比,2022年同期盈利23.82万亿韩元,差距高达近40万亿韩元。

隔壁英特尔也没好到哪里去,英特尔2023年营收为542.3亿美元,较2022年的630.5亿美元下跌14%,净利润为16.89亿美元,相较2022年的80.14亿美元暴跌78.92%。

要知道,三星和英特尔在进入最近几年,一直在半导体市场里争着第一和第二的位置,两位当了二十余年的霸主,如今却好像走在一条下坡路上。

是半导体下行周期使然,还是挑战者在撼动它们曾经牢不可破的城墙呢?还是半导体龙头这个位置已经被“诅咒”了?

AMD和英特尔

对于AMD来说,21世纪的头十年表现得喜忧参半。

在AMD第二任CEO鲁毅智的主导下,AMD选择了自研AMD64架构,并于2003年推出面向服务器和工作站的Opteron (皓龙) 处理器、面向台式电脑和笔记簿电脑的 AMD 速龙64 处理器以及提供影院级别计算性能的速龙64 FX处理器,由于英特尔在安腾(Itianium)架构的判断失误,AMD一度在和英特尔处理器的竞争中占得上风。

但也是在鲁毅智的主导下,2006年,AMD宣布以54亿美元(以42亿美元现金和5700万股AMD普通股)并购显卡厂商ATI,AMD市值此时市值仅有88亿美元左右,为了凑够42亿美元现金,AMD还向摩根士丹利举债借了25亿美元,最终完成了这笔庞大的收购。

CPU+GPU的未来愿景看似美好,但势单力薄的AMD很快就遇到了大难题,一边是英特尔,一边是英伟达,两线作战的AMD根本无力招架来自这两家的迅猛攻势,变卖各种部门,出售晶圆厂, K10、推土机、打桩机、压路机,各类CPU架构层出不穷,但一直难有起色。

AMD的衰落,让英特尔过上了好日子。2006年,AMD处理器在x86服务器市场的份额曾达25%,但到2014年,已缩减到不足3%,而英特尔此时几乎垄断了整个服务器市场。至于消费端,英特尔也占据了移动电脑芯片90%的市场份额,桌面电脑芯片83%的市场份额。

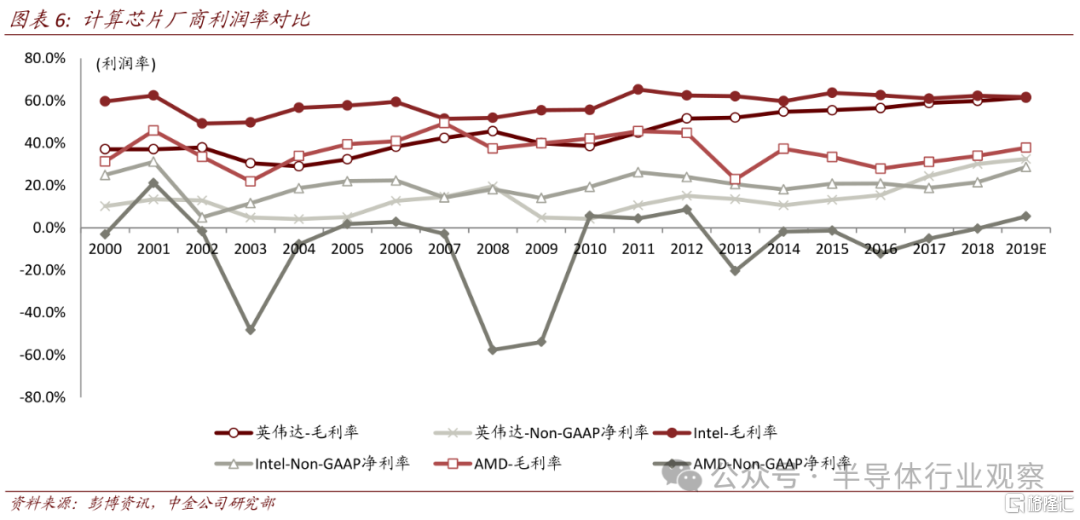

从2007年到2016年这十年时间,是英特尔大把收钱的时期,不管是毛利率还是净利率都高于英伟达与AMD,这还是建立在它的营收规模远大于其他两家的基础之上的,虽然英特尔错过了手机芯片的风口,但它似乎光靠服务器和消费市场,就已经能高枕无忧。

2009 年至 2012 年,英特尔在CPU方面大发神威,基本上将AMD赶出了服务器市场,英特尔也因此获得了巨大的定价权和利润权,OEM厂商们只能看英特尔的脸色过活。

这种躺着数钱的生活固然美好,但也带来了新的问题,一旦有具备优势的竞争对手出现,被英特尔视为钱袋子的OEM就会转投另一家厂商,这一伏笔早已埋下,即使英特尔没有犯下10nm和7nm制程工艺上的失误,高达97%的服务器市场份额也不会保持更长时间。

2017 年 2 月 22 日,AMD新任CEO苏姿丰在发布会上公布了自 K8 时代之后最令人印象深刻的处理器——锐龙,其中包括 1800X、1700X 和 1700 三款处理器,在消费级市场打响了第一枪,虽然它们的性能没有完全赶上英特尔,但却有一个英特尔无法比拟的优点——便宜,相同定位的锐龙只卖酷睿的一半价格,试问又有哪一位消费者不会心动呢?

同样的情况出现在了服务器市场当中,AMD在2017年6月正式发布了面向服务器市场的第一代EPYC(霄龙)处理器,凭借多核设计、PCIe 扩展选项以及原始内存带宽等优势,一扫此前在服务器市场的阴霾。

相较于纸面上的技术优势,主要 OEM 厂商在展会上对 AMD EPYC 的坚定支持,才让更多人意识到,服务器市场的风向变了。苏姿丰在发布会上与惠普执行副总裁兼总经理 Antonio Neri 共同展示了基于 EPYC 的新型惠普服务器以及与英特尔 Xeon 平台相比在云服务、软件定义存储和数据分析方面的具体优势。

此外,戴尔/EMC服务器总裁兼总经理 Ashley Gorakhpurwalla 与 AMD 企业、嵌入式和半定制部门高级副总裁兼总经理 Forrest Norrod还共同推出了戴尔/EMC PowerEdge 服务器,并展示了 AMD 的一些新安全加密虚拟化技术,以及 EPYC 在戴尔/EMC 第 14代PowerEdge 服务器中具有更高核心数和更灵活扩展选项的单插槽服务器优势。

不仅是惠普和戴尔,AMD还获得了独立硬件和软件供应商的支持,如 SuperMicro、Xilinx、VMWare、Red Hat 和 Microsoft 等也都纷纷加入其中,AMD从这场发布会开始,正式打响了服务器领域的反击战。

对英特尔来说,这几乎是一个死局,在先进制程和移动市场上的失利虽然让它感觉有些不爽,但在服务器市场上的节节败退,才让这位霸主真正感受到了痛彻心扉。

2021年2月,帕特·基辛格上任英特尔第八任CEO,经历了创始人戈登-摩尔(Gordon Moore)和安迪-格鲁夫(Andy Grove)的他是一位技术老兵,他曾在英特尔推动了关键行业技术(如 USB 和 Wi-Fi)的创造,还在酷睿和至强系列中发挥了关键作用。

他提出了在四年内实现五个工艺节点的目标,未来将和台积电和三星在先进制程代工市场中展开竞争,甚至可能有机会占据较大份额,但对于英特尔来说,随着AMD和Arm的崛起,以及更多云服务厂商选择自研芯片,过去它在服务器市场里躺着赚钱的时光,注定只能成为一种美好回忆。

现在的英特尔,想要恢复往日的辉煌,只能把希望寄托于AMD、英伟达和台积电等对手的集体衰落,但这显然是不可能的,即便是恢复该有的营收和盈利水平,也要付出更多的努力才行,就像数年前的AMD一样,英特尔也要走一条漫长而又痛苦的荆棘之路。

三星和海力士

对比英特尔,三星半导体的业务要显得更加驳杂,从手机处理器到代工厂,从影像传感器到DRAM和NAND,庞大的帝国让它一度超越英特尔,问鼎全球半导体市场。

如今的它却节节败退,甚至在内存市场上险些被SK海力士所超越,这背后当然有很多因素影响,如5nm制程代工的萎靡,以及猎户座处理器设计的失败,但最致命的恐怕还是HBM。

HBM的历史可以追溯到十多年前,AMD在收购ATI后,开始研究更先进的显存技术,当时的GDDR陷入到了内存带宽和功耗控制的瓶颈,而AMD就打算用先进的TSV技术打造立体堆栈式的显存颗粒,让“平房”进化为“楼房”,通过硅中介层让显存连接至GPU核心,最后封装到一起,实现显存位宽和传输速度的提升。

当时AMD的合作伙伴就是SK海力士,经过多年研发后,两家厂商联合推出了初代HBM产品,这一产品也被定为了JESD235行业标准,初代HBM的工作频率约为1600 Mbps,漏极电源电压为1.2V,芯片密度为2Gb(4-hi),带宽达4096bit,远超GDDR5的512bit。

新技术的诞生并非一帆风顺,AMD后续在消费端显卡里取消了HBM显存,而海力士也没有因为这一新内存标准而获利,此时三星却找到了机会,通过这一通用的行业标准,三星成为了英伟达Tesla P100显卡中HBM2显存的供应商,这也成了三星的高光时刻之一。

但三星在HBM上的优势并未保持多久,2021 年 10 月,海力士率先量产HBM的第四代产品——HBM3,截至目前,SK海力士几乎包揽了英伟达的HBM3的供应,曾经更快量产HBM2的三星,却还没有明显的HBM3的供应表现。

问题出在了哪里呢?

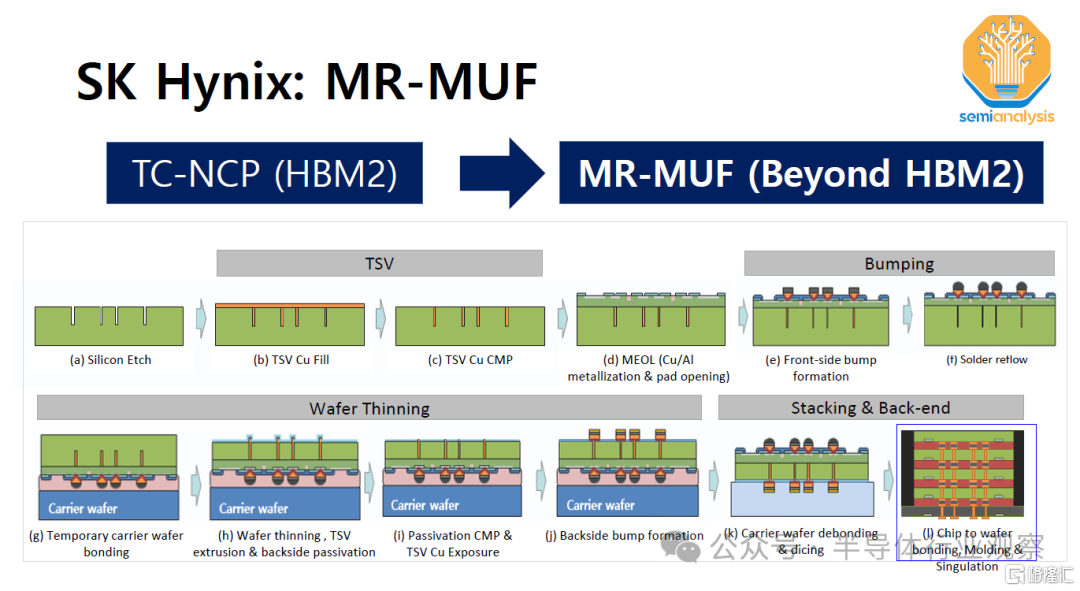

原来在HBM这项技术上,三星和SK海力士各自采用不同的封装方法。SK的选择是回流焊成型底部填充 (MR-MUF) 方法,在烤箱中同时烘烤所有层,而三星则采用了热压缩非导电膜 (TC NCF) 技术,在每层之间用薄膜堆叠芯片。

SK海力士的 MR-MUF 技术可一次性封装多层 DRAM。在 DRAM 下方,有用于连接芯片的铅基“凸块”,MR 技术涉及加热并同时熔化所有这些凸块以进行焊接。连接所有 DRAM 后,将执行称为 MUF 的工艺来保护芯片,通过注入一种以出色的散热性而闻名的环氧密封化合物来填充芯片之间的间隙并将其封装起来,然后通过施加热量和压力使组件变硬,从而完成 HBM。SK海力士将此过程描述为“像在烤箱中烘烤一样均匀地施加热量并一次性粘合所有芯片,使其稳定而高效。”

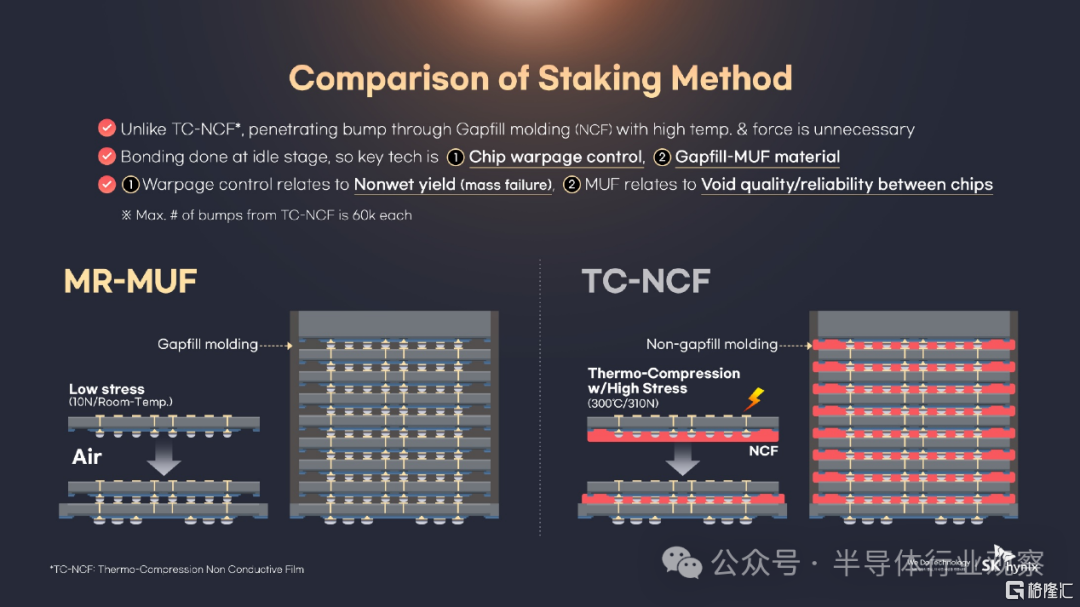

三星的 TC NCF 被称为“非导电薄膜热压”,与MR-MUF略有不同。其每次堆叠芯片时,都会在各层之间放置一层非导电粘合膜。该膜是一种聚合物材料,用于将芯片彼此隔离,并保护连接点免受冲击。三星逐步降低了 NCF 材料的厚度,将其降至 12 层第五代 HBM3E 的 7 微米 (µm)。三星表示:“这种方法的优点是可以最大限度地减少随着层数增加和芯片厚度减小而可能发生的翘曲,使其更适合构建更高的堆栈。”

但三星显然出现了判断失误,TC NCF远不如MR-MUF来得稳定,据海外分析师表示,三星HBM3芯片的生产良率约为10%~20%,而SK海力士的HBM3良率可达60%~70%。

也有业内人士表示:“三星似乎在用于 HBM 封装的 TC-NCF 工艺中面临产能问题,仅仅因为他们在内存半导体领域的主导地位,就认为他们的技术天生就适用,这种想法已经过时了。三星的HBM3E样品的功耗是SK海力士的两倍多,这些问题导致人们批评其性能相对于功耗太低。”

而路透社在5月24日报道也印证了这些问题,据知情人士称,三星最新的HBM芯片尚未通过英伟达的测试,原因是存在发热和功耗问题。这些问题不仅影响到了三星的 HBM3 芯片,也影响到这家韩国科技巨头打算在今年推向市场的HBM3E 芯片。

韩国成均馆大学化学工程系的权锡俊教授表示:“TSV(硅通孔)对于 8 层及以上的 HBM 封装至关重要,但三星尚未妥善管理这一级别的量产质量控制,导致即使在 12 层时也会出现预期的挑战。”他补充道, “尽管三星的 TC-NCF 系列在理论上随着多层的改进而有所改善,但实现高良率封装仍然具有挑战性,尤其是在更高的层数中。”

在市场判断上的失误很容易解决,但在技术路线上的失误恐怕就没那么容易纠正了,这也可能是三星5月21日宣布半导体部门紧急换帅的原因之一,新任负责人全永鉉之前就处理过SDI在三星Note7手机电池发热起火的危机,让有半导体经验的他来当救火队员,算是一个相对合适的选择。

另外,根据 Merits Securities 的数据,今年第一季度,SK 海力士占据了 59% 的 HBM 市场份额,而三星电子占据了 37%,但三星占据这些市场份额并非是它的产品获得了多少客户的认可,而是海力士承载不了太多的HBM订单。

在HBM上的失败甚至导致了三星电子半导体部门内部出现了“SK海力士分包商”这样的的自嘲说法。"有很多人说,SK 海力士已经成为 HBM 市场的全球主要供应商,而三星已经沦落到只能接受 SK 海力士无法完成的多余订单的境地,"三星 DS(设备解决方案)部门的一名员工说,“我经常和同事们谈论,昔日半导体强国的好日子已经一去不复返了,缺乏领导力,无法解读市场趋势并为之做好准备,这才是问题所在。”

在各种有关三星HBM不行的消息漫天飞的当下,三星所发表的“正在按计划顺利进行”的声明,多少显得有些苍白无力。

数十年来一直在内存中处于领导地位的三星,因技术的失误而被海力士拉近了差距,甚至可能因此而导致衰落,随着它的代工竞争对手台积电与SK海力士签署HBM相关协议,开始进军内存半导体领域,这种危机感显然会进一步加重。

在AI时代里, HBM这样的定制内存成为了内存关键,即使是相对弱势的美光,近两年也开足了马力追赶,曾经在传统的DRAM和NAND里叱咤风云的三星,却显得有些措手不及,它的好日子也已经到头了吗?

写在最后

这两位半导体市场的霸主,一位折戟于服务器,一位败走于HBM,倘若把时间倒退回2016年左右,那时的人们恐怕不会相信,它们竟然会犯下如此明显的错误。

如何挽回损失,维持自己的霸主地位,这是摆在英特尔CEO和三星半导体事业部长面前的现实问题,不过在解决之前,如何保证不会重蹈覆辙,或许是两家乃至更多半导体公司所需要思考的。

最后,多说一句,如果说半导体龙头的位置真的被诅咒了,我开始为最近登顶的英伟达担忧了?