下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

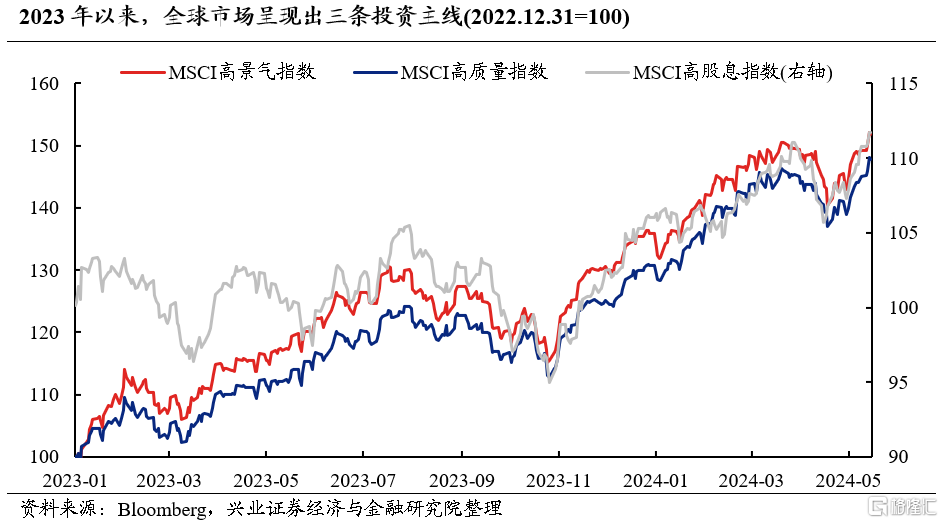

今年以来,兴证策略提出市场将进入高胜率投资模式,并将其归纳为高景气、高ROE、高股息三大主线。并且,我们看到高胜率投资、“三高”资产同样是全球的共识:1)以美股AI为代表的高景气资产;2)以欧股“十一骑士”为代表的高ROE资产;3)以日股为代表的高股息资产。

>>模式一:拥抱高景气,例如美股

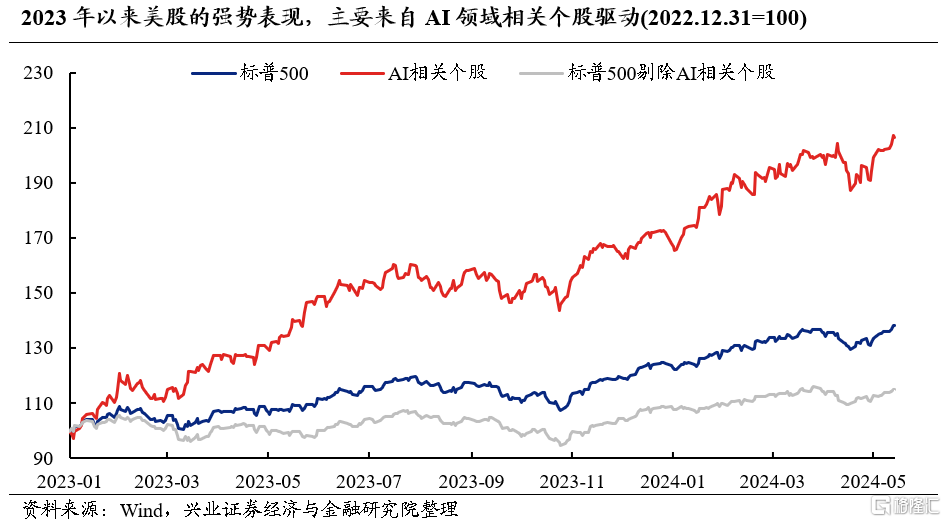

当市场有确定性景气方向或产业趋势的时候,拥抱高景气是最优选择,进攻就是最好的防守。其典型,即美股及其AI板块。

可以看到,美股持续走牛的核心在于AI产业革命浪潮的支撑。2023年以来,标普500指数和纳斯达克指数分别上涨37.96%、59.54%。而细究其上涨的原因,我们发现主要来自于AI相关个股的驱动:如微软、谷歌、英伟达、AMD、脸书等权重个股在AI浪潮推动下,均实现显著上涨。而当我们剔除其中的AI相关个股后,以标普500指数为参考,可以看到标普500指数剩余成分股市值加权收益水平仅为14.9%,显著低于AI 板块106.47%的市值加权收益率水平。

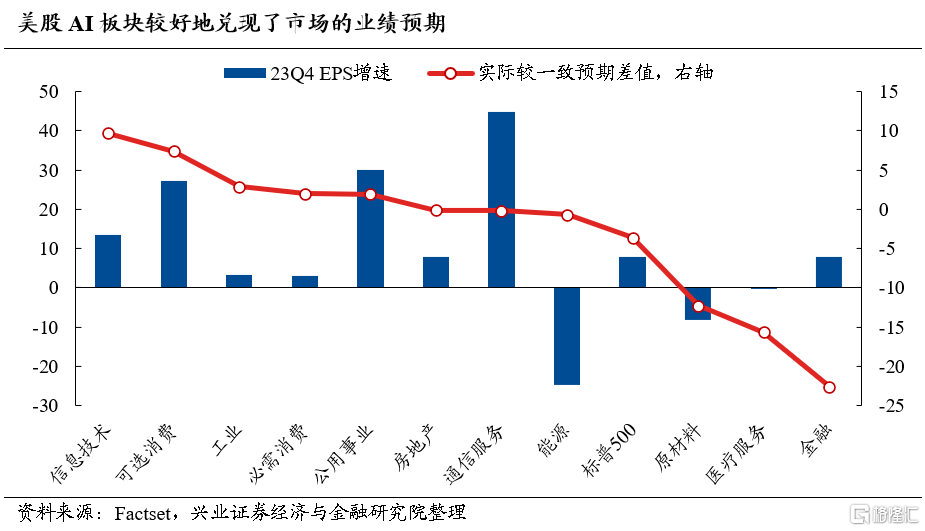

而美股AI板块超额收益的背后,则是其持续兑现的高景气预期。一方面,受益于AI产业浪潮,市场预期美股科技板块业绩将实现快速增长,我们可以看到22年底以来,信息技术和通信的盈利预期持续快速增长。另一方面,美股AI板块较好地兑现了市场的业绩预期,信息技术2023Q4 EPS增速为23.1%,好于市场预期,是美股盈利同比增长的主要贡献项。

>>模式二:拥抱高ROE、核心资产,例如欧洲

即便市场增长乏力、缺乏高景气,但只要经济不存在系统性风险,龙头维持优势甚至“剩者为王”,依然能够凝聚共识。

如欧洲市场,尽管经济整体低迷、地缘动荡,但在欧股龙头、核心资产带动下,同样创出新高。我们看到,2022年下半年以来欧元区制造业PMI持续处于枯荣线以下。与此同时俄乌冲突、巴以冲突接连爆发,且极右翼和极端民族主义抬头之下,欧洲地区在地缘政治层也面临更大的不确定性,经济上更受到明显的拖累(如能源短缺等),欧洲经济政策不确定性指数也处在较高水平。

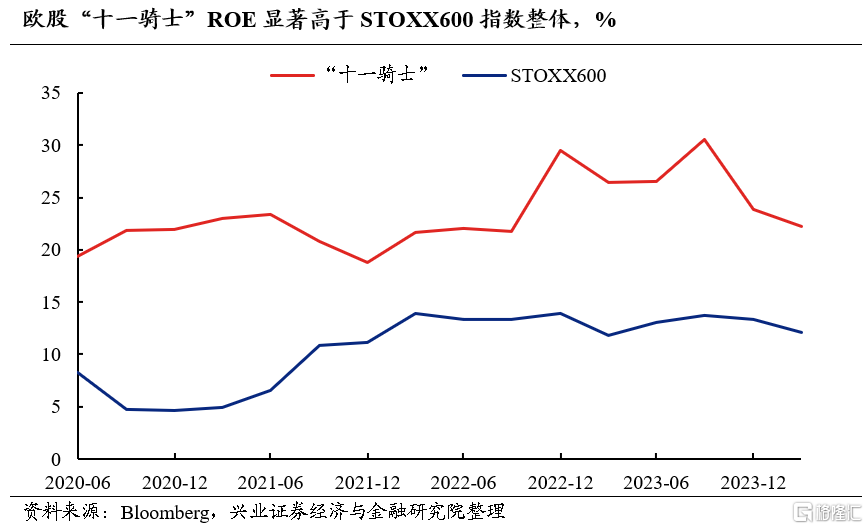

然而,也正是这样的动荡背景下,欧洲市场对于龙头核心资产的共识加速凝聚。2023年以来,以“十一骑士”( 分别为葛兰素史克、罗氏、阿斯麦、诺华、雀巢、诺和诺德、欧莱雅、路威酩轩、阿斯利康、SAP和赛诺菲)为代表的欧股特色核心资产、权重龙头大幅上涨、持续领跑,并直接拉动欧洲股市大幅上行。而若我们剔除这些龙头企业,欧洲市场整体以震荡为主,收益并不明显。

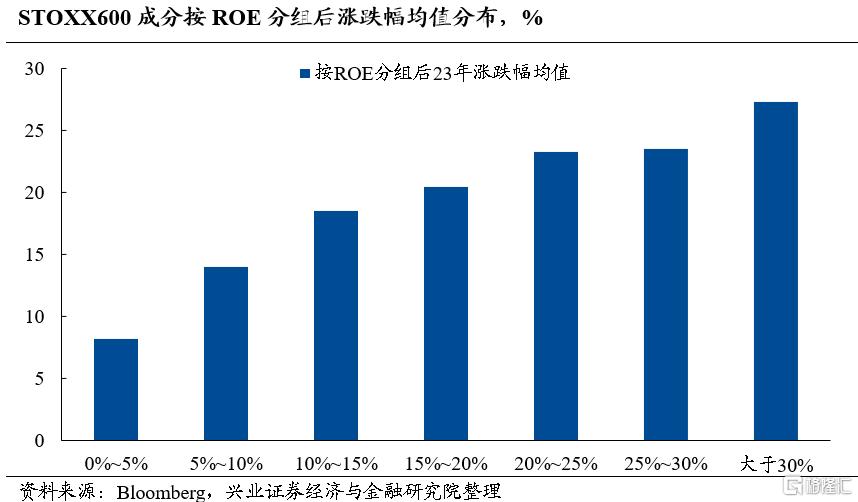

欧洲核心资产的本质是高ROE资产,具备更高的盈利质量和更强的盈利稳定性。在欧洲市场上,2023年的个股表现与盈利质量高度相关,ROE越高股票涨幅越大。我们将欧洲STOXX600成分股根据ROE分组后发现,不同ROE分组下的涨跌幅中位数呈现出非常明显的单调性,即高ROE个股的市场表现大概率较好。市场倾向于给予高ROE个股更高溢价,显示出对高盈利质量资产的偏好。

而这其中,以“十一骑士”为代表的欧股龙头ROE长期维持在20%以上,远高于STOXX 600整体,盈利质量明显占优。高盈利质量的背后,则是这些龙头企业凭借垄断的市场地位和出海的方式使其毛利率持续提升,相对其他股票盈利能力的优势不断扩大。

>>模式三:拥抱高股息,例如日本

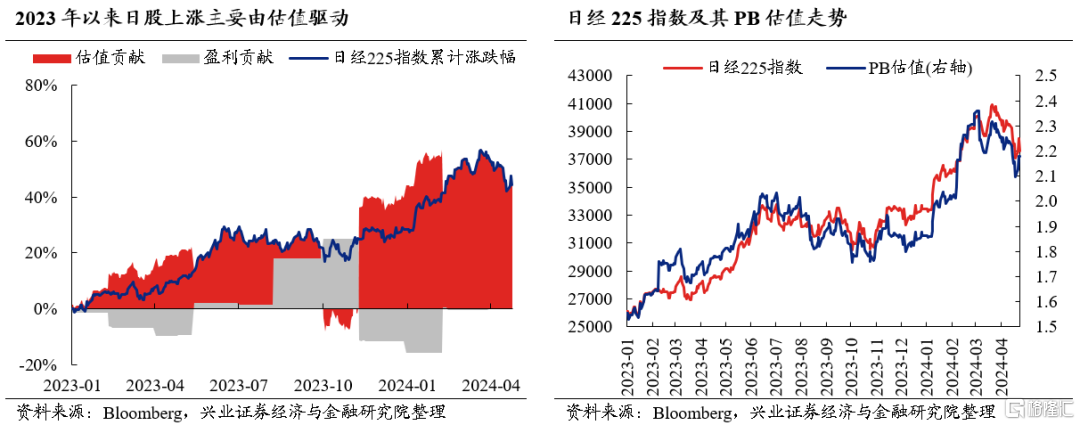

若市场既缺乏增长,甚至有出现系统性风险的可能性(如债务风险、汇率崩盘等),那么只能退而求其次,进一步缩短资产的久期、把握当下的确定性,去拥抱低估值类债资产。其典型,即日本股市。

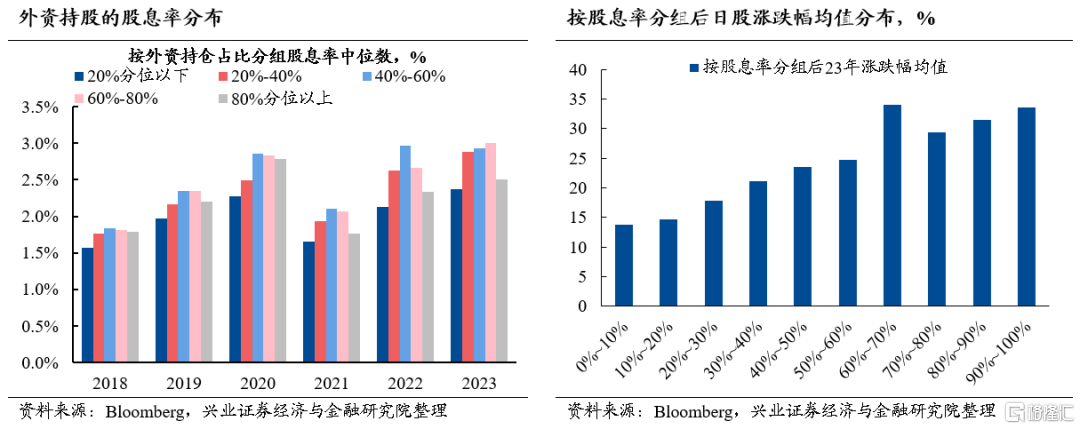

我们看到,日本市场一方面经济仍较为疲软,且还面临包括日本央行加息、政府债务高企、日元汇率大幅贬值等压力的考验,另一方面,日本监管层还持续推动企业经营能力改善和价值修复,共同带动市场聚焦其中的低估值、预期回报确定性强的高股息方向。2023年日股表现与股息率呈明显的正相关,股息率越高,个股表现越好。与此同时,我们也看到作为日股2023年以来上涨最重要的增量资金来源,外资持股占比高的个股大多具备高股息率的特征。如巴菲特增持的三菱商事、伊藤忠商事等日本商社,2023年初时股息率分别在3.8%和3.2%左右,远高于当时不足0.5%的日本10年期国债利率。

落脚到A股市场,如何在高胜率投资、“三高”资产的三条主线中找到阶段性的聚焦方向?核心是经济预期的位置。

过去国内的资产配置,是在底线思维下,以高ROE为底仓、以高景气为增强的模式。但去年以来,由于市场对经济较为悲观,导致底仓资产出现了从高ROE向高股息的“降维”。

尤其是今年年初,市场风险偏好急剧收缩下,出于避险部分投资者偏向于缩短资产久期,对当下确定性尤为看重,过度偏向“现实”。举例而言,我们可以选取两种资产类别,一类是纯粹的高股息而缺乏增长,例如0增长、5%股息(0+5),另一类则是兼具了一定的增速和股息,例如15%增长、3%股息(15+3),类似于核心资产。年初“0+5”一度显著跑赢“15+3”,原因在于市场对于经济与未来的假设过度悲观,因此过度偏向于短期的确定性。

但行至当前,随着经济整体持续企稳,对于基本面过度悲观的预期逐步修复、扭转,亮点开始增多,并且龙头的集中度、确定性优势再次凸显,有望再次成为共识凝聚的方向。

后续随着经济的修复,若出现一些确定性的高景气方向,则市场或将进一步去拥抱这些高景气的线索,例如19年时的半导体、20年时的新能源。

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告《经济低迷、地缘动荡,今年欧洲核心资产凭何新高?——A股策略展望》,分析师 :

张启尧 SAC执业证书编号:S0190521080005

胡思雨 SAC执业证书编号:S0190521110003

陈恭懿 SAC执业证书编号:S0190523060001

张勋 SAC执业证书编号:S0190520070004

吴峰 SAC执业证书编号:S0190510120002

杨震宇 SAC执业证书编号:S0190520120002