下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月22日,乘联会数据显示,5月1-19日,乘用车市场零售90.0万辆,同比去年同期下降5%,较上月同期增长19%,今年以来累计零售726.7万辆,同比增长6%;5月1-19日,全国乘用车厂商批发84.5万辆,同比去年同期增长3%,较上月同期增长3%,今年以来累计批发839.5万辆,同比增长10%。

5月1-19日,新能源车市场零售41.2万辆,同比去年同期增长26%,较上月同期增长10%,今年以来累计零售286.3万辆,同比增长32%;5月1-19日,全国乘用车厂商新能源批发43.0万辆,同比去年同期增长37%,较上月同期增长6%,今年以来累计批发317.0万辆,同比增长31%。

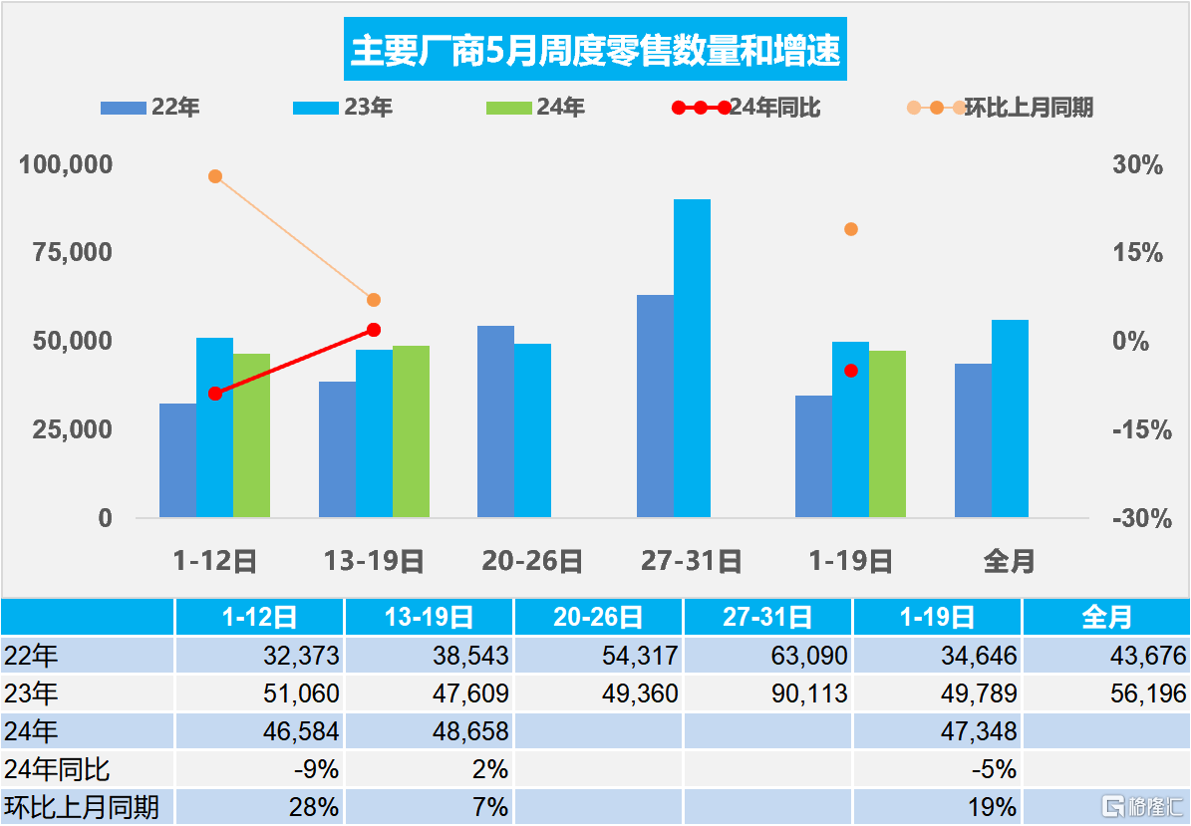

2024年5月全国乘用车市场零售逐步回暖

5月第一周乘用车市场日均零售4.7万辆,同比去年同期下降9%,较上月同期增长28%。

5月第二周乘用车市场日均零售4.9万辆,同比去年同期增长2%,较上月同期增长7%。

5月1-19日,乘用车市场零售90.0万辆,同比去年同期下降5%,较上月同期增长19%;今年以来累计零售726.7万辆,同比增长6%。

随着“五一”假期的到来以及各地车展的陆续启动,各地营销活动展开,进一步吸引消费者对车市的关注度和购车热情,商家结合厂商政策集客效果较好。

随着夏季的市场淡季临近,车市进入平稳期。4月份,中国制造业采购经理指数(PMI)、非制造业商务活动指数和综合PMI产出指数分别为50.4%、51.2%和51.7%,三大指数继续保持在扩张区间,对车市的稳定促进有明显作用。

新能源车成本下降明显,与传统燃油车的竞争更占上风,燃油车压力较大。常规燃油车消费的持续低迷是抑制车市全面回暖的重要因素,此次以旧换新等政策合理保证了燃油车消费群体的换购需求,对车市平稳发展的意义很大,也有利于5月车市的逐步企稳。目前5月燃油车环比4月的回暖表现稍好于新能源车。

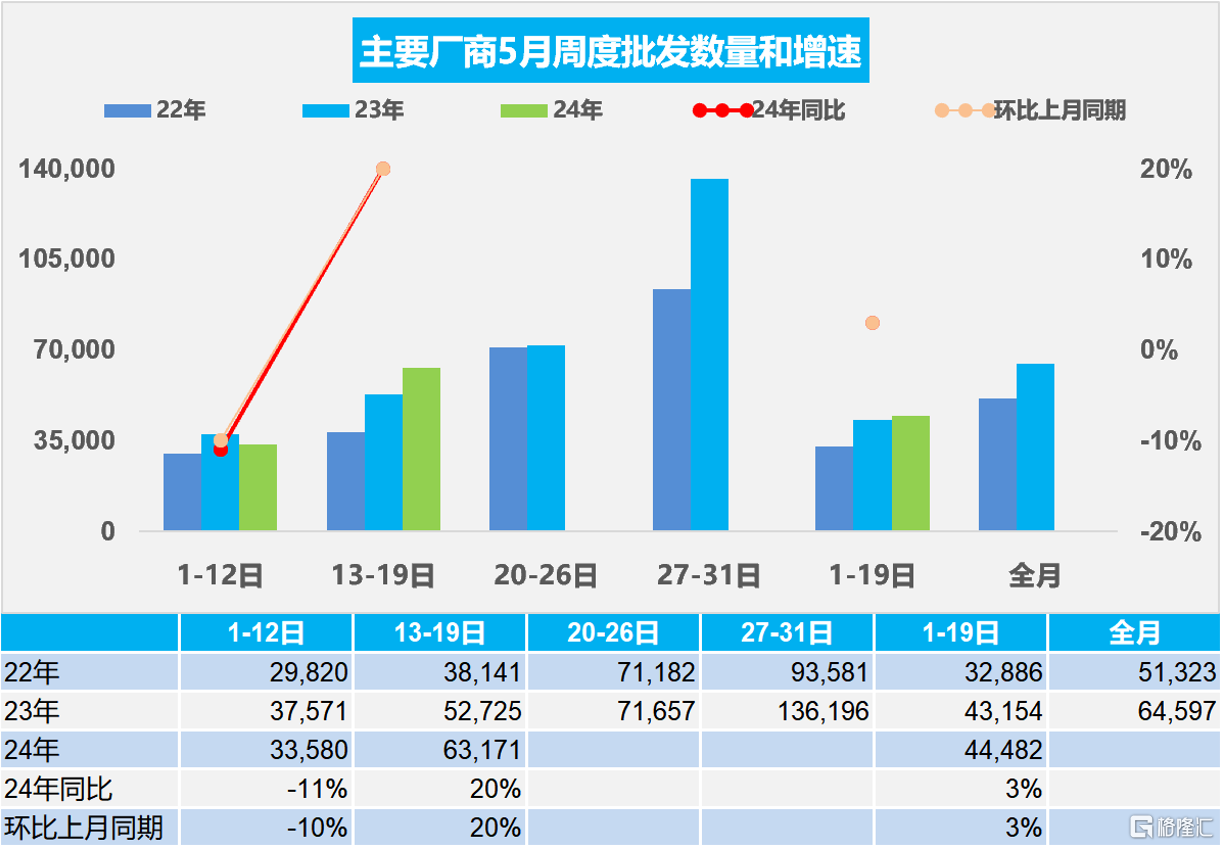

2024年5月全国乘用车厂商销量稳步回暖

5月第一周批发日均3.4万辆,同比去年5月同期下降11%,环比上月同期下降10%。

5月第二周批发日均6.3万辆,同比去年5月同期增长20%,环比上月同期增长20%。

5月1-19日,全国乘用车厂商批发84.5万辆,同比去年同期增长3%,较上月同期增长3%;今年以来累计批发839.5万辆,同比增长10%。

今年5月共有21个工作日,与去年相同,但今年连续5天的假期压缩了5月的产销时间间隔,随着夏季的市场淡季临近,车市进入平稳期。部分燃油车企加大休假力度,实现减产稳定价格和需求,理性减产对市场发展带来供需平衡的稳定效果。5月第二周的厂商产销逐步回升到较好状态。

随着国家以旧换新政策的落地实施、各地跟进出台相应政策措施,加之车市新品价格战阶段性降温,市场观望群体消费热情被激发,市场应进入相对较好阶段,期待燃油车市场逐步恢复活力。

全国乘用车市场4月末库存338万辆、库存60天

在预期刺激政策带来的观望、促销战进一步助长观望情绪等综合因素的影响下,今年厂商大幅降低产量应对市场低迷,4月的新能源走势不强。2024年4月月末全国乘用车库存338万辆,其中厂商库存69万辆,渠道库存269万辆,厂商库存占比20.4%。

按照PMI指数的设定方式和评价结果评价月度市场表现。根据厂商内部人员的预测汇总测算,乘用车4月预测指数PFI为38%,满意度指数PSI为19%。乘用车5月预测指数PFI为70%。4月对市场的如此满意度评价类似前期超低点的车市感受。

由于4月春节降价后的市场恢复极其缓慢,因此4月末338万辆的总体厂商库存支持未来销售天数是60天,较去年4月的54天上升较大。从目前338万辆的库存水平和预期的到2024年5月的市场增长的判断,行业库存消化压力不太大。

2024年4月的锂电池内需装车35 GWh,同比增长41%

2024年4月的锂电池内需装车35 GWh,同比增长41%。三元电池装车10GWh,占比28%,低于同期;而磷酸铁锂电池装车量26GWh,占比66%,三元电池增长有所放缓。1-4月锂电池装车121G,同比增长33%。

目前动力电池的产量中装车的比例在不断的降低,2020年动力电池装车的生产电池装机率达到76%,2021年是70%,2022年是54%,2023年是50%,2024年1-4月降到46%。

根据合格证电池量测算2024年4月的合格证产品产量是75万辆。1-4月256万辆较强,其中纯电动乘用车141万辆,插混乘用车100万辆。纯电动专用车12.8万辆,这样的产量数据还是较好的。

2024年1-4月电池能量密度160以上的车型占比16%,相对于2023年的19%出现了明显的下降,这主要还是磷酸铁锂电池对三元替代带来的能量密度下降。而125以下的能量密度的产品从2023年9%下降到了目前2024年的7%的比例,4月降到2%。

2024年1-4月汽车生产增8%,消费增1%,4月新能源汽车83万渗透率35%

根据国家统计局数据,4月份,社会消费品零售总额35,699亿元,同比增长2.3%。其中,汽车的消费品零售额3,503亿元,下降1%;除汽车以外的消费品零售额32,196亿元,增长3.2%。1—4月份,社会消费品零售总额156,026亿元,同比增长4.1%。其中,汽车的消费品零售额14,630亿元,增长1%;除汽车以外的消费品零售额141,396亿元,增长4.3%。

2024年4月汽车生产235万辆,同比增长15%;新能源汽车生产83万辆,同比增长39%,渗透率35%。1-4月汽车生产898万辆,同比增长8%;新能源汽车生产294万辆,同比增33%,渗透率33%,这是回归平稳的增长。

2024年汽车生产需求平稳增长,社会消费预期持续改善,高质量发展扎实推进,汽车行业延续回升向好态势。2023年汽车销量与房地产销量关系是37平米房/1辆车,2024年继续下降到33平米房/1辆车,房与车的销量对比关系稍改善,较最高时2020年70平米房/1辆车更为合理。由于债务挤压,车市需求相对低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势回暖,乘用车消费逐步改善。