下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

Z Reseach Factory观点

从迈富时近三年的经营状况看,其业务扩张速度较快,并且营业收入增速保持稳健态势,在SaaS赛道中处于龙头地位。但值得注意的一点是其还未实现盈利,并且较高的研发支出占比导致了亏损。随着企业数字化转型的加速和云计算技术的不断进步,SaaS行业有望获得更广泛的市场认可和应用。迈富时若能有效把握行业发展的脉搏,通过产品创新、市场拓展和战略合作等手段,有望在竞争激烈的市场中获得新的增长点,并实现扭亏为盈的结果。

公司简介

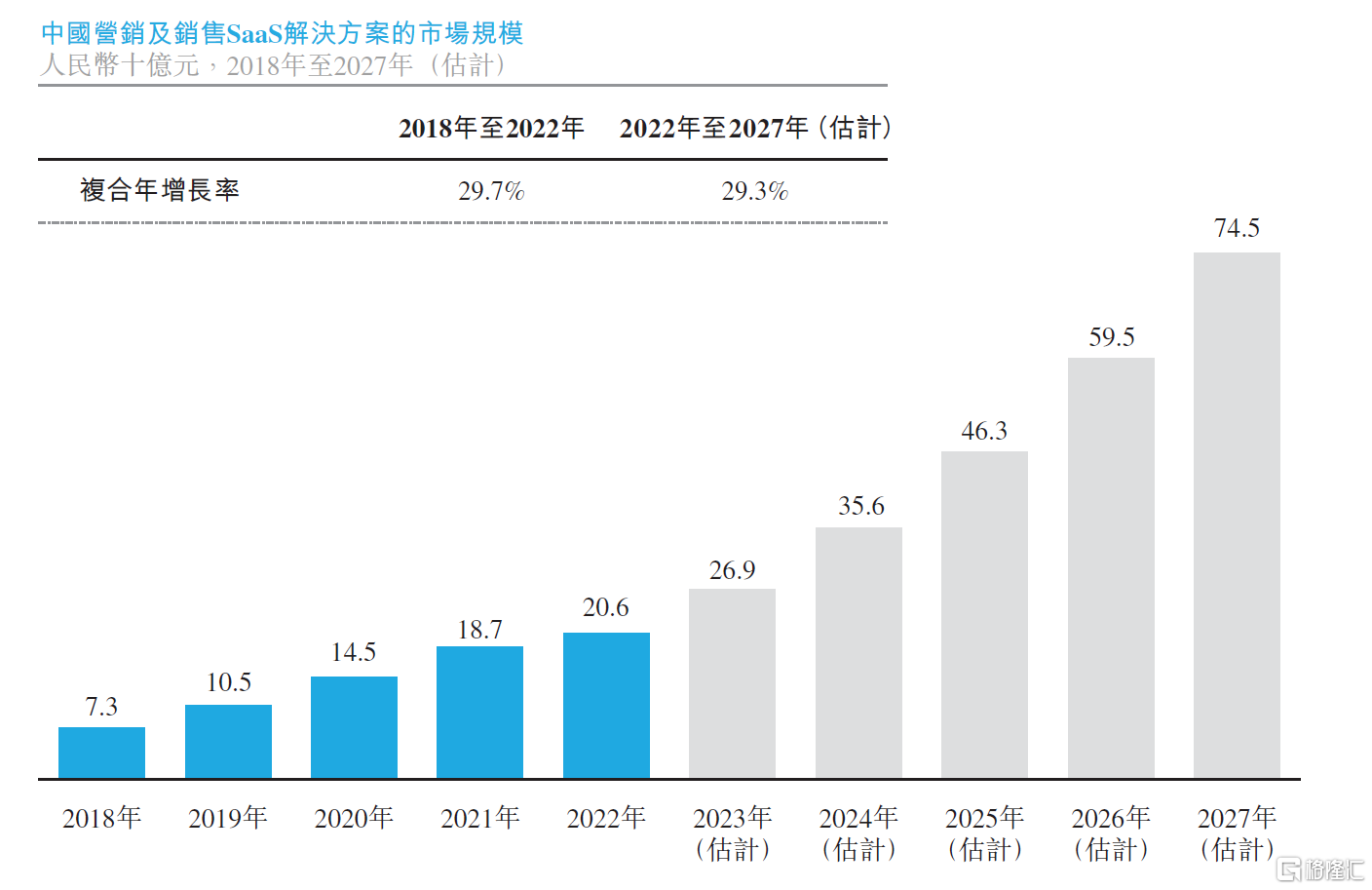

迈富时管理成立于2009年,位于上海静安区,是一家在营销及销售SaaS解决方案领域声名显赫的企业。迈富时管理通过Marketingforce平台提供一整套营销及销售SaaS解决方案,提供从内容与体验、广告与促销、社交与关系、销售与愉悦、数据与分析到策略与管理等服务。迈富时管理为广告客户提供精准营销服务,包括综合营销解决方案服务及广告分发服务,服务主要包括广告活动策划、广告内容制作、持续监测及实时优化等。

投资亮点

市场占有率较高:据弗若斯特沙利文的资料显示,按2022年的收入计,迈富时管理已稳坐中国市场的头把交椅,市场份额高达2.6%。

营业收入逐年上升:2021-2023年,迈富时营业收入分别为8.77亿、11.43亿和12.32亿元。

客户量稳定,保持稳健增长态势:2021-2023年,迈富时SaaS业务的用户数目分别达到24,127名、23,647名及25,495名。

业务模式

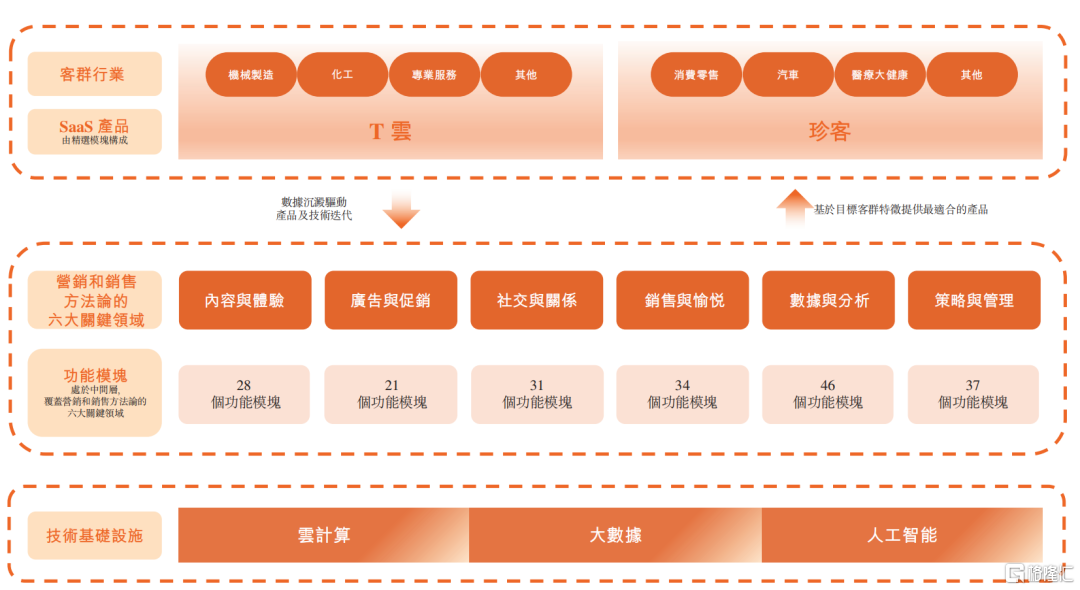

迈富时的核心竞争力体现在其创新的Marketingforce平台,该平台整合了云计算、大数据分析以及人工智能等关键技术。Marketingforce平台提供多达202个功能模块,这些模块不仅体现了公司在营销领域的深厚经验,而且覆盖了从内容创作、分发、到数据分析和整体战略规划的营销与销售全周期。目前,公司已开发出T云及珍客等SaaS等产品。SaaS业务包括T云和珍客等产品,T云是一个营销平台,提供营销内容生成和发布服务;珍客则是一个资源管理平台,帮助客户管理销售团队并促进客户转化。精准营销服务则为客户提供包括流媒体广告投放和广告内容制造在内的综合广告服务。

资料来源:招股说明书

资料来源:招股说明书

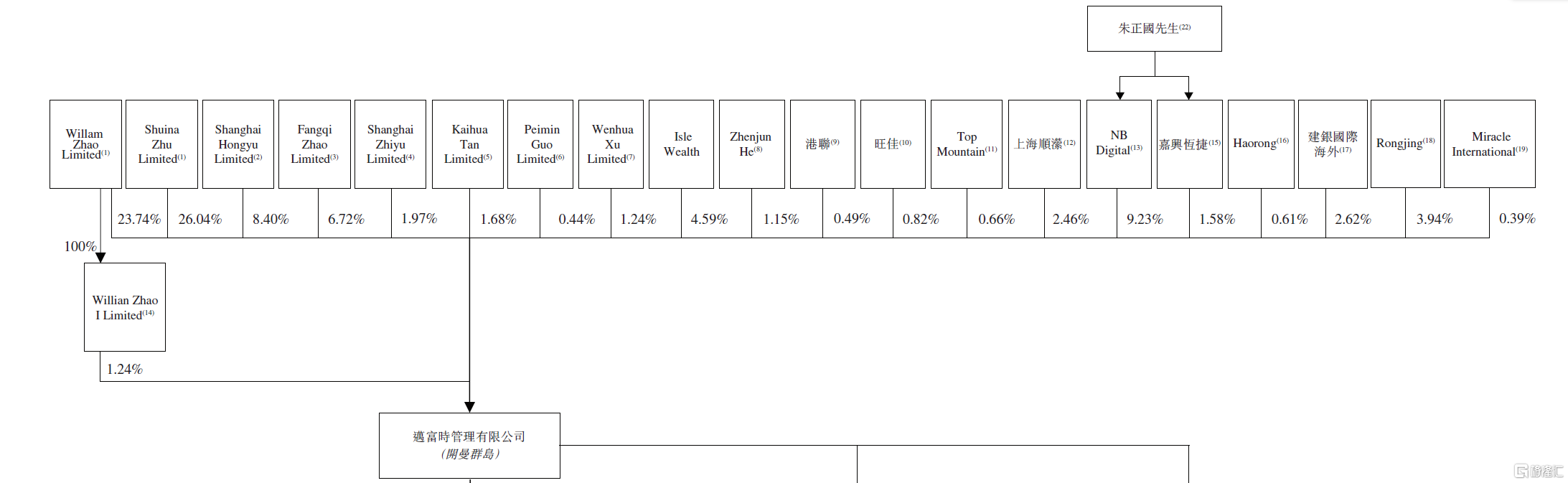

股权结构

资料来源:招股说明书

赵绪龙先生,合计持股24.97%;

朱水纳女士,持股26.04%;

员工持股平台Shanghai Hongyu Limited,持股8.40%;

赵芳琪女士,持股6.72%;

毕克发、孙永超及其他四名个人股东,持股1.97%。

创始人

创始人赵绪龙拥有超过18年的企业数字化服务经验,并且带领团队打造了中国最大的营销及销售SaaS公司。他自2021年2月23日起担任迈富时的执行董事兼首席执行官,并自2017年9月10日和2009年9月15日起分别担任上海珍岛信息技术(上海)股份有限公司的董事长及首席执行官。赵绪龙主要负责集团的战略及关键决策,包括整体发展、战略方向、业务管理、创新及研发等。

行业概览

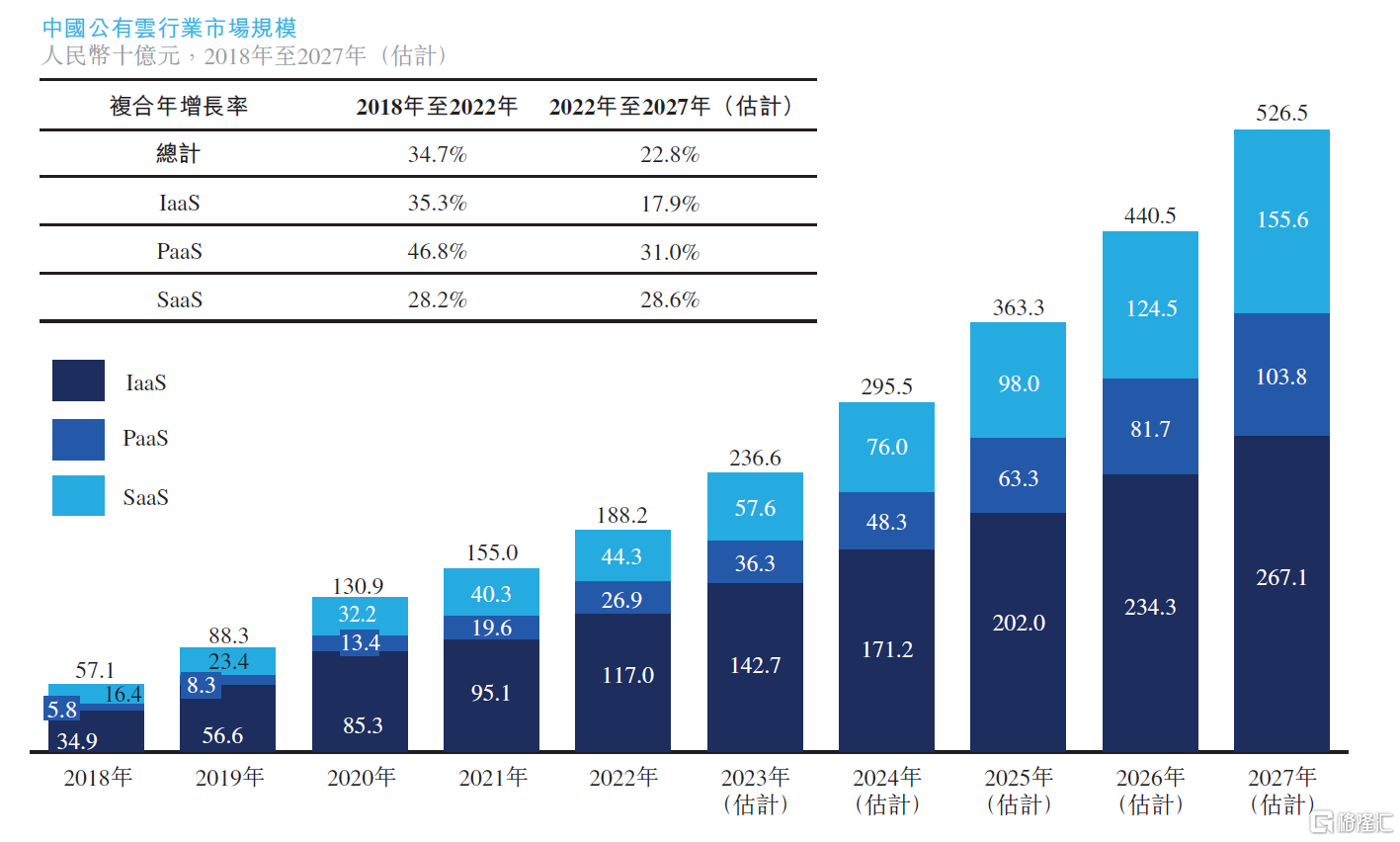

根据弗若斯特沙利文的报告,中国SaaS市场的收入从2018年的164亿元人民币增长到2022年的443亿元人民币,显示出2018至2022年间的复合年增长率达到了28.2%。得益于市场需求的持续增长、产品功能的持续改进以及政府对数字经济的积极政策支持,预计到2027年,中国SaaS市场的收入将增长至1,556亿元人民币,预测2022至2027年间的复合年增长率为28.6%。此外,PaaS(平台即服务)市场的扩展也成为公有云市场增长的一个关键驱动力。众多SaaS供应商开始扩大其PaaS服务的范围,因为PaaS为客户提供了额外的价值。通过使用PaaS平台作为低代码的开发工具,企业能够以更高的敏捷性、更短的开发周期以及减少所需的IT工程师人数,来开发定制化应用程序。

资料来源:招股说明书

资料来源:招股说明书

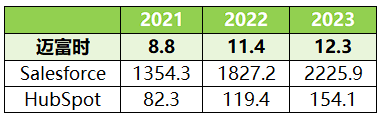

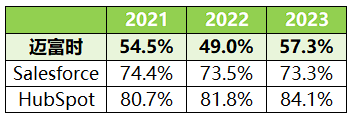

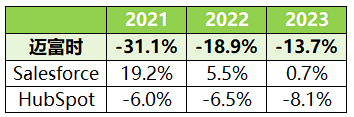

同行业对比

可比公司营业收入(单位:亿元人民币)

资料来源:iFind,Z Research Factory

可比公司毛利率

资料来源:iFind,Z Research Factory

可比公司净利率

资料来源:iFind,Z Research Factory

本次选取的可比公司是Salesforce和HubSpot。Salesforce成立于1999年,作为全球领先的客户关系管理(CRM)技术提供商,Salesforce将公司与客户紧密联接,提供全球性的CRM技术;HubSpot是一家提供基于云计算的CRM平台的公司,旨在帮助各种规模的企业跟踪和培育潜在客户以及分析业务KPI,总部位于美国马萨诸塞州。综合各方面数据来看,迈富时总体规模不算大,劣于俩家企业。毛利率方面,2021-2023年期间迈富时平均为55%,Salesforce和HubSpot分别在73%和81%水平,俩者差距较大。净利率方面,仅有Salesforce不是亏损。总体而言,迈富时规模较小,各项指标均劣于同比公司。

财务情况

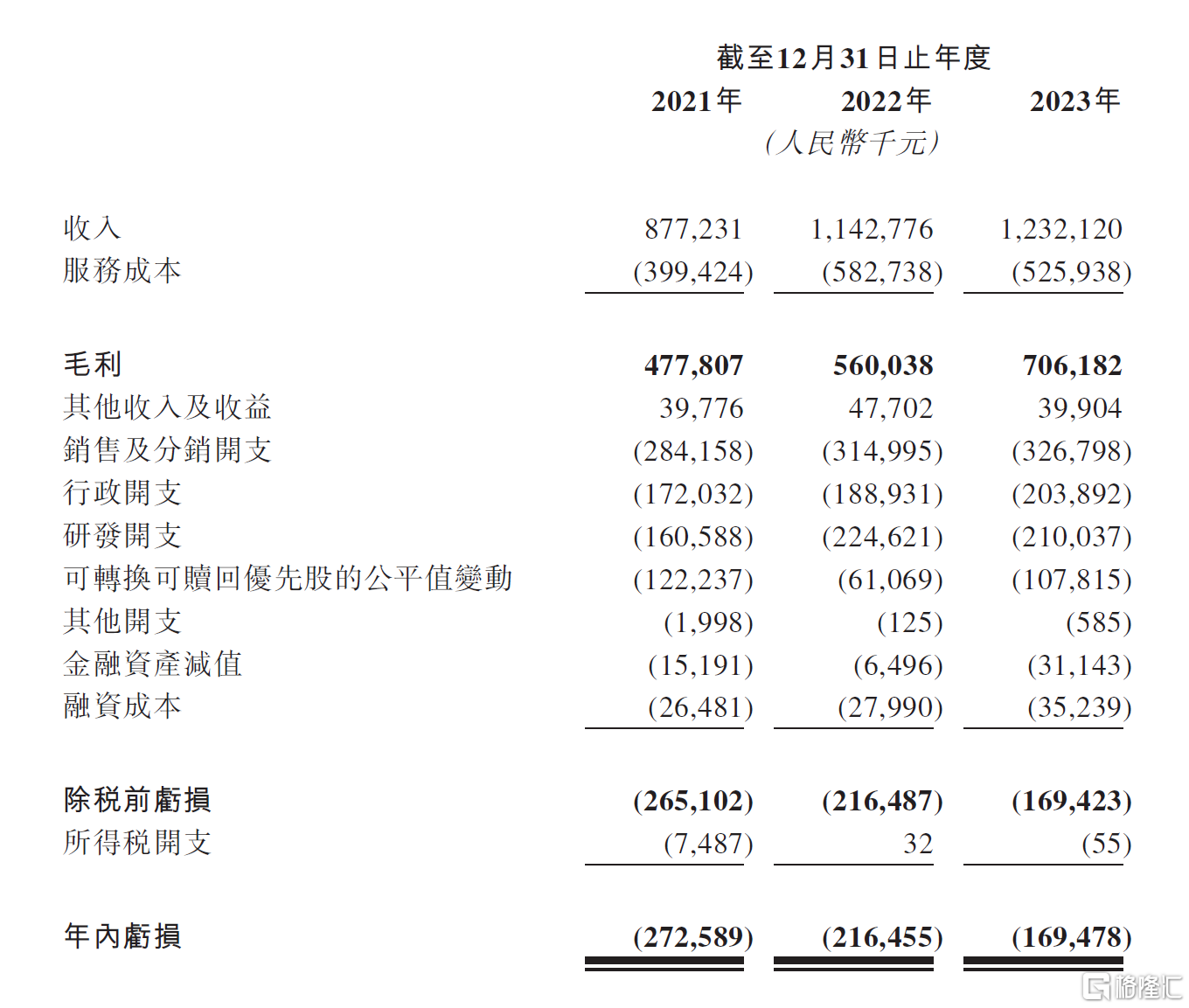

尽管营收增长稳定,但其盈利能力却不及预期。2021-2023年,迈富时营业收入为8.77亿、11.43亿和12.32亿元,净亏损额为2.73亿、2.16亿和1.69亿元,亏损的主要原因是在快速扩张SaaS业务过程中产生大量研发开支、行政开支和销售及分销开支。

资料来源:招股说明书

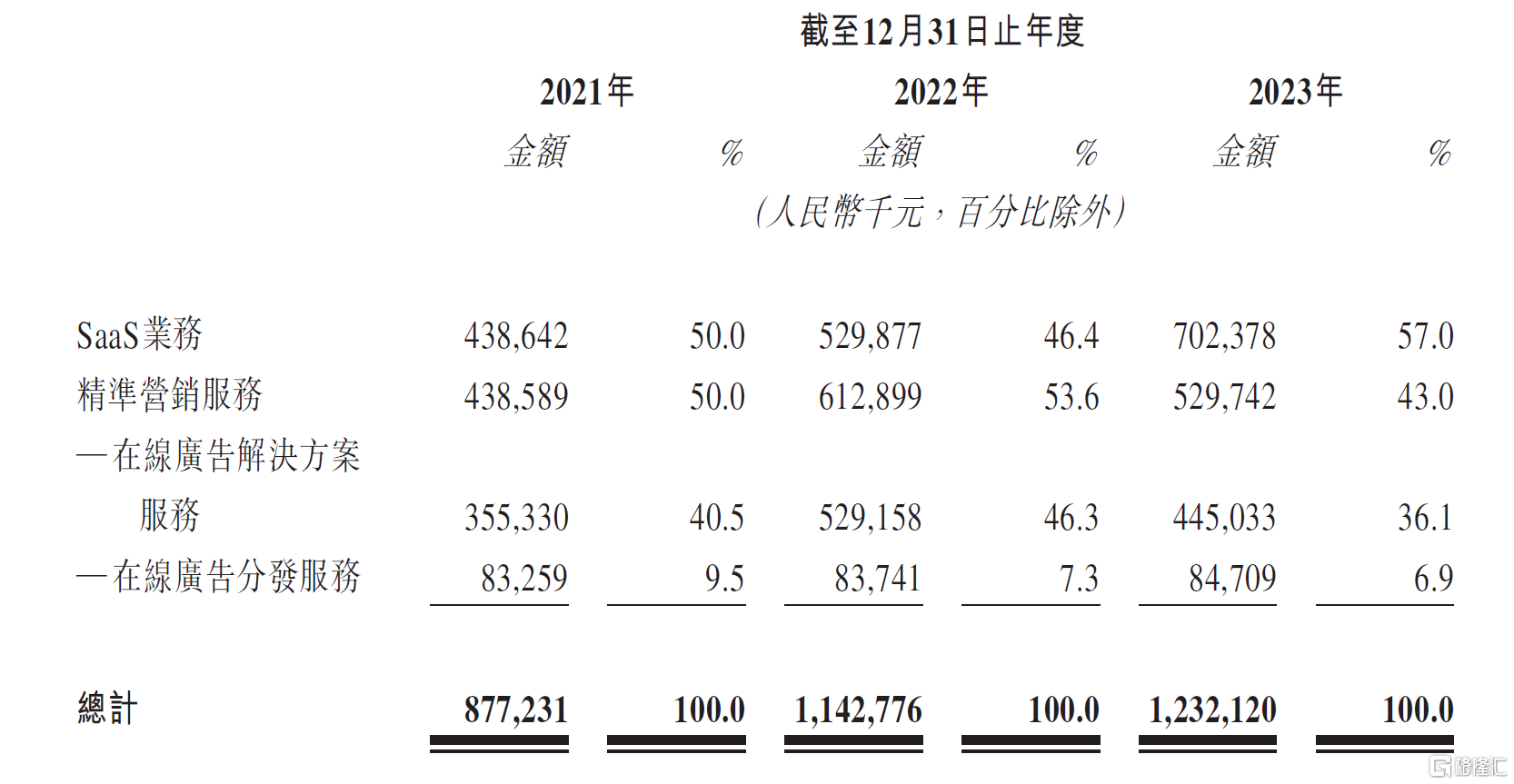

迈富时管理的收入主要来源于SaaS业务和精准营销服务,SaaS业务是公司的核心技术。2021-2023年,公司分别有50.0%、46.4%及57.0%的收入来自SaaS业务,50.0%、53.6%及43.0%的收入来自精准营销服务。但SaaS业务的毛利率是高于精准营销服务的,分别为87.7%及17.0%。显然,SaaS业务的盈利能力显着强于精准营销服务。

资料来源:招股说明书

迈富时与同行业的其他SaaS提供商在经营策略上存在共通之处,它们都以提供综合性的SaaS解决方案为核心业务,并涵盖了包括营销自动化、客户关系管理(CRM)、数据分析等多个领域的服务。然而,迈富时目前面临的挑战在于业务的多元化发展以及财务健康状况。如果公司过分依赖某一项业务,可能会使得收入增长存在不确定性,并且在市场竞争中的风险抵抗能力较弱。面对来自其他SaaS服务商如Salesforce、HubSpot等竞争对手的压力,迈富时是否能够制定并实施有效的战略以维持其业务的持续稳定增长,是公司当前需要迫切解决的问题。