下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

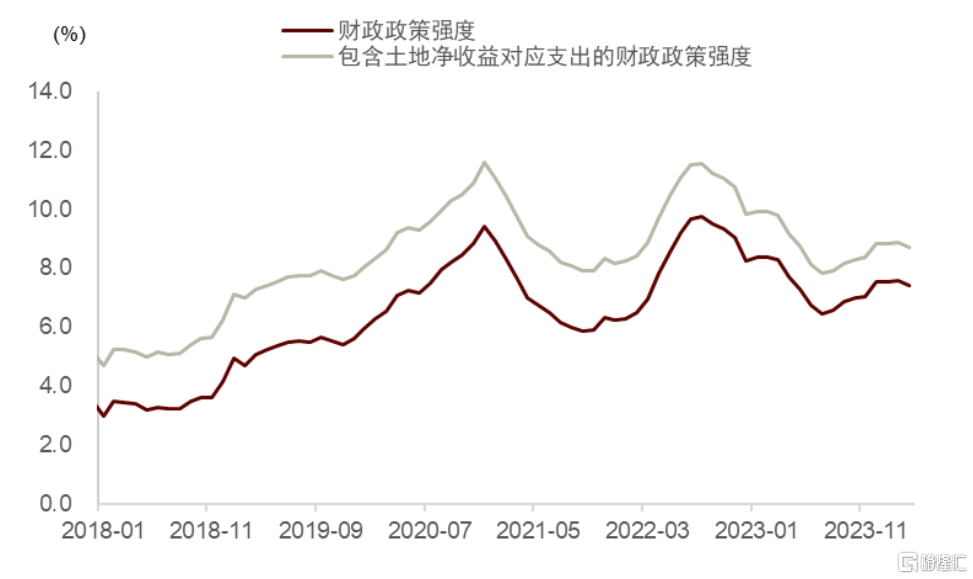

财政部发布一季度财政收支数据并召开新闻发布会。3月一般公共财政收入呈恢复性增长(扣除特殊因素),但卖地收入仍偏低迷,同时财政支出强度小幅回落。向前展望,我们预计地方专项债发行或逐步加快,基建实物量或自2季度末有更为明显体现。

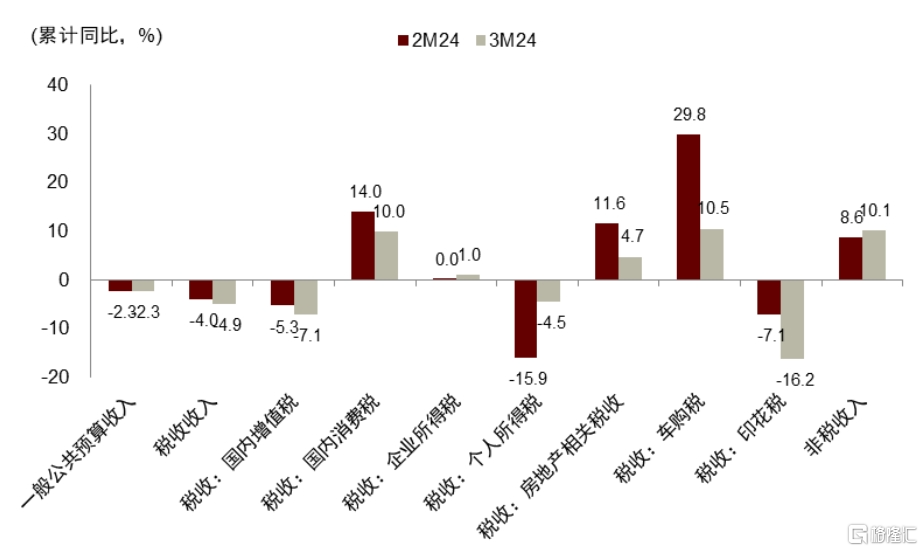

一季度一般公共预算收入呈恢复性增长。1Q24全国一般公共收入同比下降2.3%,但扣除延迟缴纳税额在去年年初集中上缴、减税翘尾效应等特殊性因素影响后,增长2.2%,支出同比2.9%(1-2月同比增长6.7%),财政支出增速略有放缓。从收入端看,1Q24税收收入同比下降4.9%,非税收入同比增长10.1%。税收分项中增值税、个人所得税、印花税均为负增长。其中增值税更大程度受到去年高基数影响,而PPI相对低迷也拖累了名义收入。

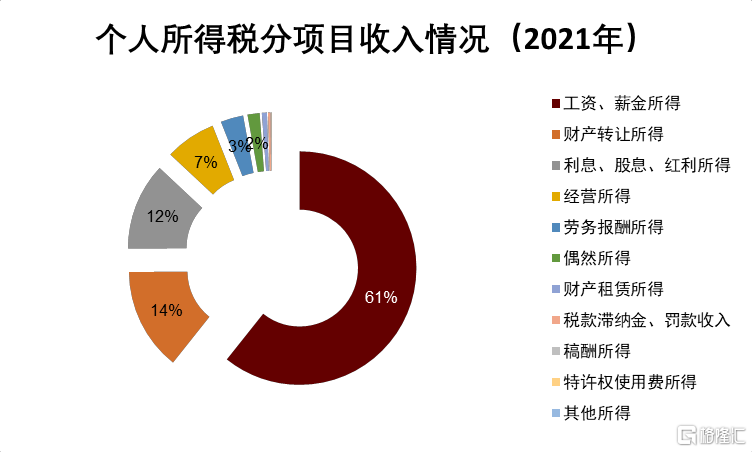

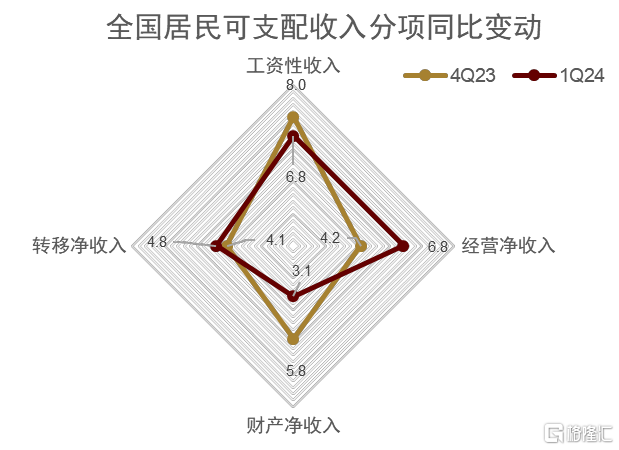

居民个税持续负增的背后,或有结构性因素扰动。1Q24个人所得税同比下降4.5%,跌幅较1-2月的-15.9%明显收敛,我们在此前点评中提及,1-2月跌幅较深主要与今年春节与去年错位、奖金对应的个税更多体现在3月有关,预计3月有明显修复。但1Q24居民个税仍为负增长,与同期居民人均可支配收入增速似乎有所背离,我们认为更多是结构因素导致。1Q24全国居民人均可支配收入同比增长虽有6.2%(4Q23为6.3%),但从区域看,城镇居民收入增速(5.3%)弱于城乡居民(7.58%);其次,从可支配收入构成来看,1Q24全国居民工资性收入和财产净收入同比增速较4Q23均放缓,而经营净收入和转移净收入同比增长有所改善。相应地,个人所得税收入构成中工资薪金占比约61%,财产转让所得、利息股息红利所得占比接近26%,资本市场和房地产市场的调整使得居民财产净收入波动较大,也拖累了总体个税增速。随着经济基本面、资本市场和房地产市场逐步企稳,我们预计居民个税收入增速或逐步回归正增长。

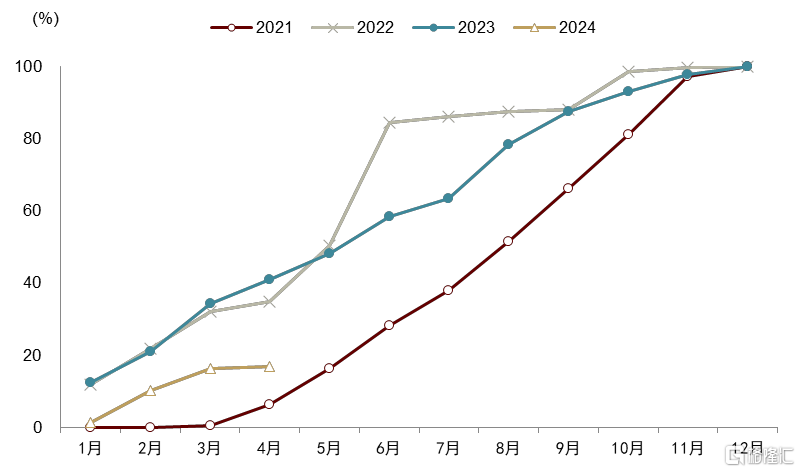

一季度专项债发行和支出进度偏慢,二季度或有提速。1Q24政府性基金收入同比-4.0%(1-2月为2.7%),支出同比-15.5%(1-2月-10.2%)。3月卖地收入再度进入负增长,而地方专项债发行和支出偏慢也对支出增速有一定拖累。财政部在新闻发布会上对此做出解释,专项债在“一季度发行规模小于往年,一方面是以往年度为应对疫情冲击等特殊因素影响,加大年初发行规模,另一方面也与地方项目建设资金需求、冬春季节施工条件、债券市场利率等因素相关,同时我们也在提高专项债项目质量、加强项目前期准备等方面做了大量工作”。今日国家发改委发布信息称,已联合财政部完成2024年地方政府专项债券项目的筛选工作,共筛选通过专项债券项目约3.8万个、2024年专项债券需求5.9万亿元左右,为今年3.9万亿元专项债券发行使用打下坚实项目基础。

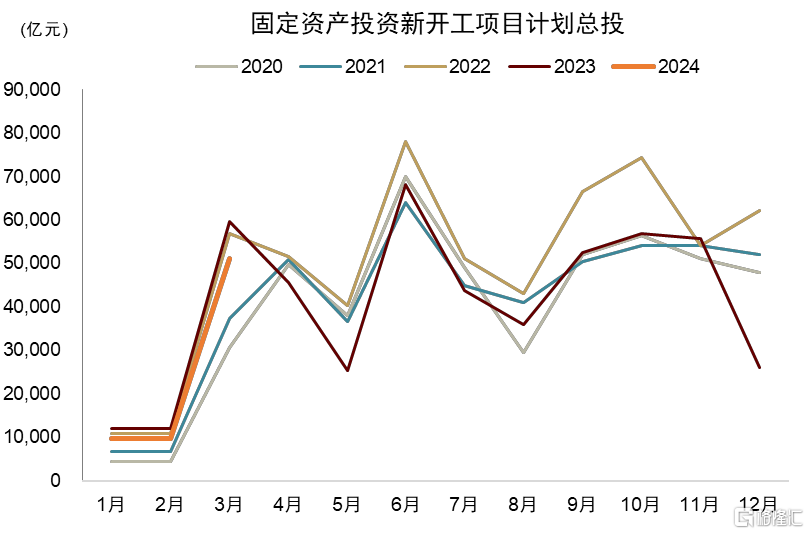

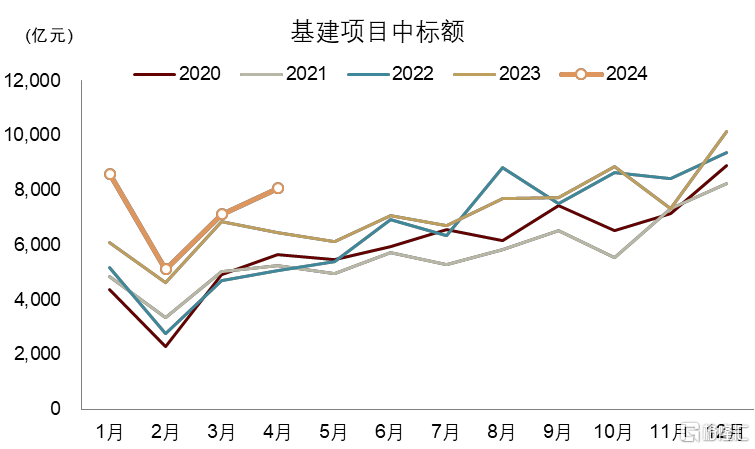

基建实物量或在二季度逐步企稳。今年前3月广义基建同比增长8.8%(1-2月为9.0%),其中传统基建投资增速放缓,这与3月基建类财政支出增速放缓相互印证。1Q24固定资产投资新开工项目计划投资总额同比跌幅较1-2月小幅收窄,随着4月江西、湖南、重庆、新疆等省份陆续公布年度重大投资项目,采招网数据也显示4月基建中标项目额同比改善,我们预计基建实物量或在二季度逐步企稳。

图表1:3月财政支出强度小幅回落

资料来源:Wind,中金公司研究部

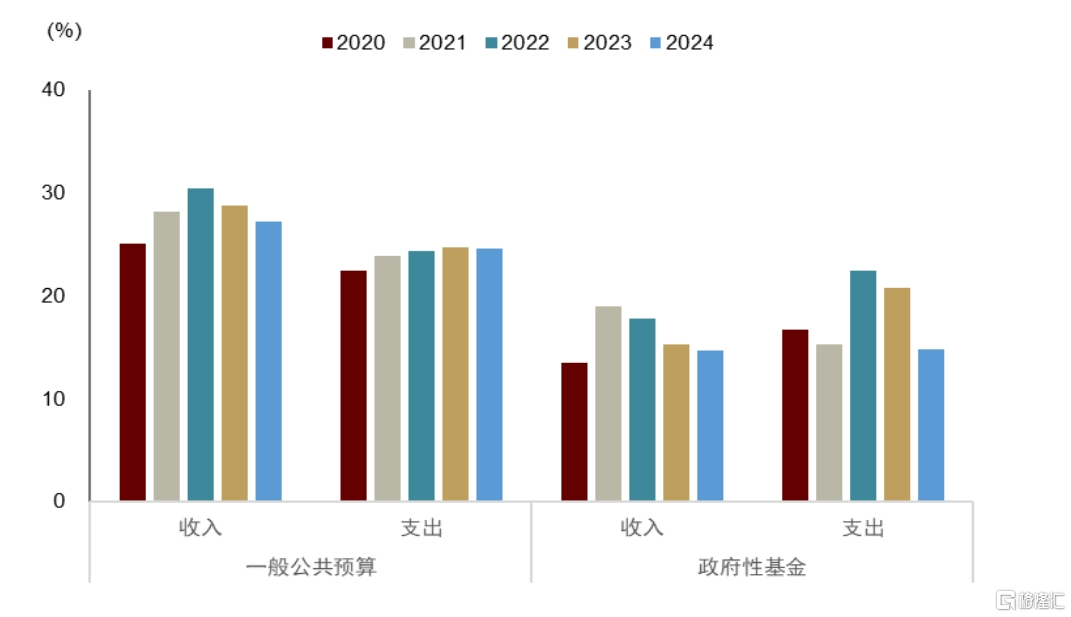

图表2:一季度财政收支序时进度:一般预算账户收支进度尚可,但政府性基金支出偏慢

资料来源:iFinD,中金公司研究部

图表3:一般公共预算账户整体及分项收入同比变动

资料来源:iFinD,中金公司研究部

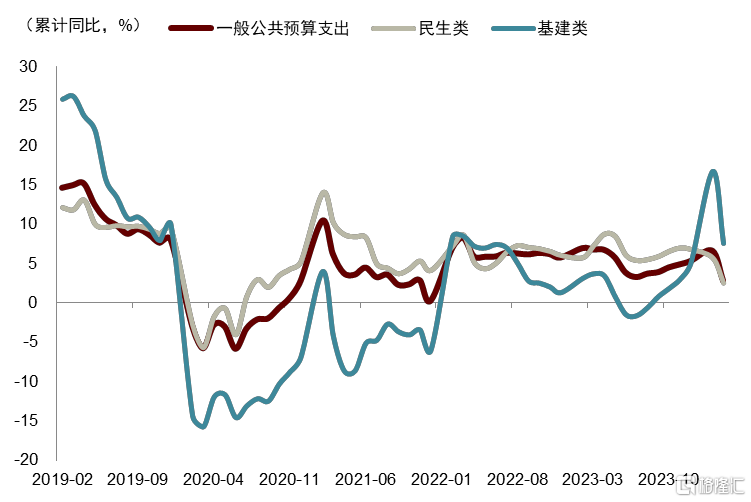

图表4:3月一般公共预算支出同比增速高位回落

资料来源:iFinD,中金公司研究部

图表5:财产转让和利息股息红利所得为个税重要来源

资料来源:中国税务年鉴(2022),中金公司研究部

图表6:一季度居民可支配收入分项变动略有分化

资料来源:iFinD,中金公司研究部

图表7:土地市场仍处于调整中

资料来源:iFinD,中金公司研究部

图表8:近年来地方新增专项债发行序时进度对比

资料来源:iFinD,中金公司研究部

图表9:一季度固定资产投资新开工同比负增长

资料来源:iFinD,中金公司研究部

图表10:4月基建中标额同比增速有明显提升

资料来源:采招网,中金公司研究部

注:本文来自中金公司2024年4月23日已经发布的《个税收入缘何持续负增?——1Q24财政收支数据点评》,报告分析师:邓巧锋 S0080520070005,张文朗 S0080520080009