下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

常有读者朋友错过文章更新,将“风口投资学”设为星标⭐让我们一路前行,天天见!

一、营收破100亿

4月21日晚间,江波龙披露了2023年年报和2024年一季报,业绩爆炸

2023年江波龙的营业收入首次突破100亿元大关,刷新了历史记录。

此外,值得一提是,江波龙Q1业绩也是十分亮瞎眼。

2024年Q1,江波龙实现营业收入44.53亿元,同比增长200.54%,公司实现归母净利润3.84亿元,同比增长236.93%。

业绩大增的原因:

1.半导体存储价格仍将延续上升复苏趋势,具体表现为在业绩压力的持续影响下,存储晶圆原厂持续拉涨产品价格的动力并未减弱,2024年半导体存储产品价格仍然将延续上涨的复苏趋势。

2.DRAM业务在公司营业收入的占比将有所提升,并与NAND Flash业务一道,为公司整体业务持续增长提供源源不绝的动能。

此外,近年来,公司持续通过自主研发,优化产品结构及客户结构,聚焦核心产品及核心大客户,不断拓展存储器细分市场的大客户群体。

在存储涨价的背景下,公司的存货就是好东西了。

存储的价格上涨,存货的价值也会相应上涨,给公司的业绩带来提振。

2022年,公司的存货为37.44亿;2023年,公司的存货为58.93亿;2024年Q1,公司的存货为75.68亿。

当下,公司的存货较2022年已经翻倍。

此外,公司的移动存储的毛利率也有提升,从2022年的18.57%提升至2023年的24.58%。

存货涨价,毛利率提升,公司的业绩大增,江波龙迎来最甜蜜的时刻。

二、存储上涨周期已现

半导体,始终逃不过一个周期。

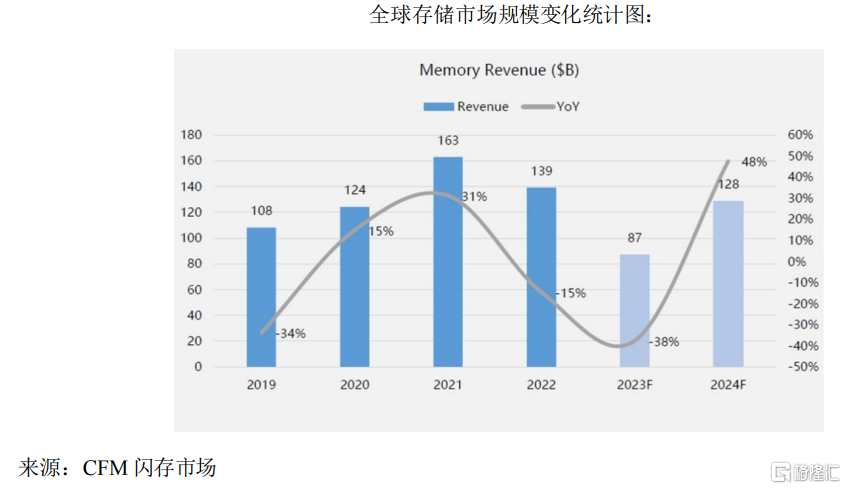

本轮半导体存储的下行周期从 2022 年一直延续至 2023 年Q3,半导体存储价格低迷,市场规模出现巨幅缩减。

在此情形下,自 2023 年Q4开始,全球前五大存储晶圆原厂均开始采取持续减产措施,全球存储供应大幅度收紧,而下半年是电子行业消费的旺季。

这样一来,需求复苏、供给减少,带动存储晶圆价格自 2023 年三季度末,从底部开始出现明显反弹。

据 CFM 闪存市场报价,2023 年四季度 NAND Flash 市场综合价格指数上扬42.7%,DRAM 市场综合价格指数上升 10.7%。

真正推动需求大增的还是,AI服务器、AI手机等硬件终端。

此外,AI 服务器对 SSD 的需求将成为 NAND Flash 产品未来新的重要增长动力。

随着 AI 技术的不断进步和应用场景的不断拓展,AI 手机渗透率大幅增长,将带动新一轮换机潮,存储市场将迎来更加广阔的发展空间。

展望 2024 年,在上游原厂减产力度维持以及下游需求逐步改善的基础上,半导体存储产业有望实现较为强劲的市场复苏。

依据 WSTS 预测,2024 年全球市场规模将同比大幅增长 45%,达到 1298 亿美元,市场增长动能明显。

此外,半导体存储的复苏,不仅仅只有江波龙。

佰维存储预计2024年Q1实现归母净利润为1.5亿元至1.8亿元,实现扭亏为盈。

德明利预计2024年Q1归母净利润1.86亿元至2.26亿元,同比亦实现扭亏为盈。

这就是,二级市场的板块效应。

江波龙将成为点燃半导体存储行情的导火索,真是让人期待。

近期热点发掘文章:

大宗狂欢落幕之时将至

逼近5000亿市值,紫金矿业还能上车?

— END —

如果觉得不错,请点赞、在看