下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

灯塔媒介4月19日讯,北方稀土(600111)4月18日晚间发布2023年全年业绩报告,年报显示,公司去年的净利润同比大幅下降了60%。由于主要稀土产品价格持续下行,公司营业收入和营业成本均受到影响。

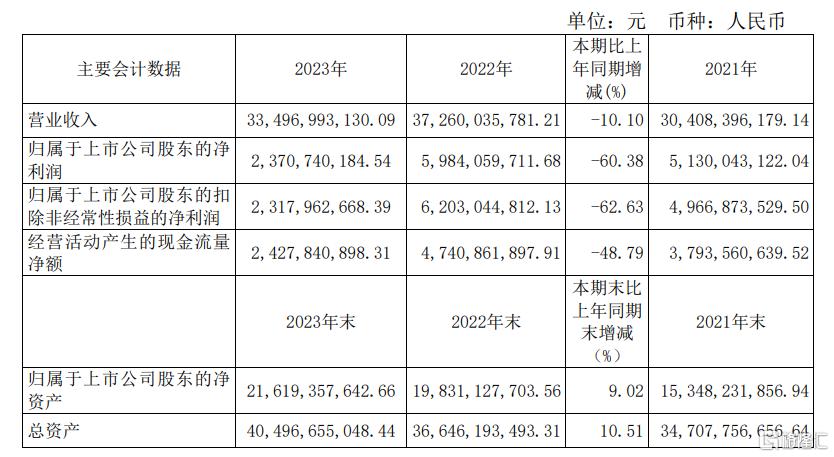

北方稀土的年报显示,2023年,公司实现营业总收入334.97亿元,同比下降10.10%;归母净利润23.71亿元,同比下降60.38%;

扣非净利润23.18亿元,同比下降62.63%;经营活动产生的现金流量净额为24.28亿元,同比下降48.79%。

由于镨钕等主要稀土产品价格的持续下跌,北方稀土的营业收入同比有所下降。同时,稀土产品销量的增加和原材料采购成本的上升导致营业成本增加。

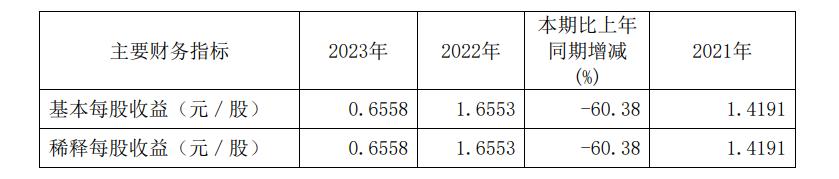

报告期内,北方稀土基本每股收益为0.6558元,加权平均净资产收益率为11.44%。公司2023年年度利润分配预案为:拟向全体股东每10股派0.7元(含税)。

去年,北方稀土的稀土盐类产品产量达到12.74万吨,同比增加近23%,销量同比提升约30%,库存同比增加50%。稀土氧化物和稀土金属销量分别同比增长20%和30%。特别是第四季度,公司稀土氧化物销量同比增加约1.83倍。

根据中国稀土行业协会的统计,去年氧化镨的价格下降了约37%,氧化钕价格下降了约38%。北方稀土在报告期内合计计提资产减值准备4.43亿元。

去年中国海外稀土产品进口量同比增加40%,金额达到23.26亿美元,较2022年增加28.01%。与此同时,中国出口稀土及相关产品10.43万吨,较上年下降7.62%。

北方稀土指出,随着国外资源勘探和产业开发的加快,美国、澳大利亚、老挝、缅甸、非洲等地区和国家已经形成了独立于中国的稀土多元供应格局,这对中国稀土产业的地位和影响力构成了一定冲击。

中国稀土产业正进入深刻变革调整期,资源端行业集中度提升,功能材料端部分领域产能过剩。未来,稀土产业将通过高质化利用、创新驱动、高端化、绿色化、智能化转型升级,提升产业链附加值。

北方稀土上调了2024年的业绩目标,目标实现营业收入430亿元以上,利润总额43亿元以上,并将投资43.7亿元于基建技改和合资合作项目,计划提升高端产品供给能力和市场竞争力。

中国北方稀土(集团)高科技股份有限公司(简称“北方稀土”),始建于1961年,是内蒙古自治区工业长子——包钢集团的控股子公司,也是中国稀土工业的起源。1997年在上海证券交易所成功上市,被誉为“中华稀土第一股”。2015年率先完成稀土大集团组建,实现对北方轻稀土资源的集中统一管理。

截至4月19日收盘,北方稀土的股价跌幅1.33%,报收19.99元/股,总市值722.7亿元。

(免责声明:以上内容与灯塔媒介立场无关,相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。文章未经授权禁止转载/镜像,违者必究。转载、约稿、发布等合作请私信。)