下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月18日下午,东方港湾董事长但斌在一场线上交流中,分享了自己对人工智能行业的最新观点。

但斌表示,如果要说投资有什么核心密码的话,那么有三个:

第一,投资要寻找主因;

第二,投资于那些能够改变世界的公司,以及那些不会被世界改变的公司;

第三,选择轻资产、高盈利的商业模式。

到目前为止,从战略选择的角度来看,在全球范围内,真正能够创造巨大产业机会的,可能只有人工智能。

从研究团队的设置上,东方港湾从去年开始,就仅保留了在医药、消费和工业方向上的少数研究员,其余的十余位研究员都转向了人工智能方向。

但斌戏称,东方港湾对人工智能是All in式的投入。

对人工智能的投资也使得东方港湾过去一段时间取得了丰硕的成果——

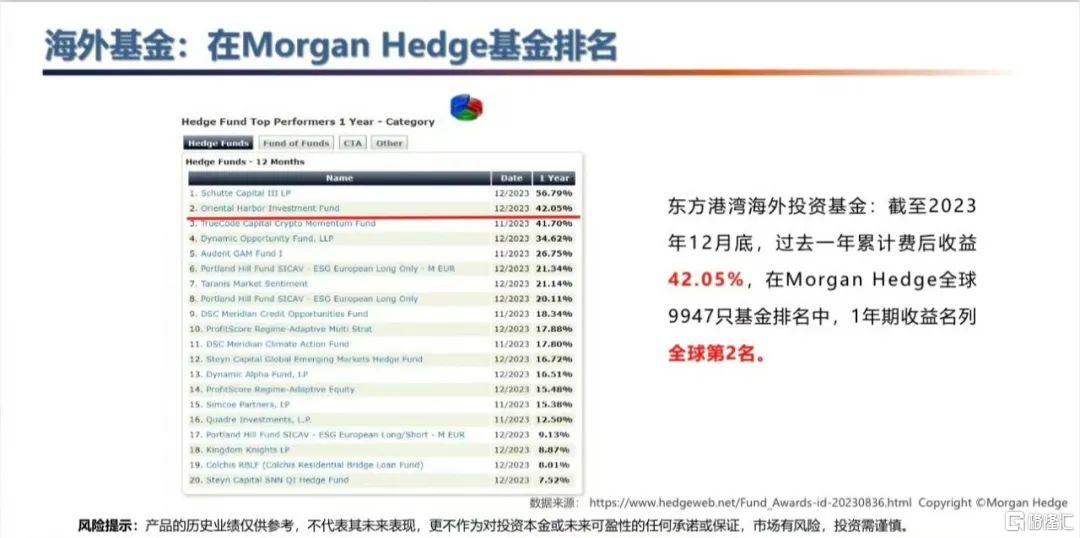

东方港湾旗下的海外基金,近期创出历史新高;

在去年全年获得了42%的回报,在摩根士丹利排名的全球近1万支基金中位列第二。

而从技术革命的角度来讲,此前的电子硬件时代、互联网时代和移动互联网时代过程中,胜出的公司在此期间市值增长了超过10倍。

如果这一规律延续,在AI时代,很有可能人类历史上会出现第一家市值达到10万亿美元的公司。

本文精选了但斌分享的精华内容如下:

1.事实上,AI基础层公司的估值并不特别高。

以英伟达为例,根据今年的业绩预测,其市盈率大约是30倍,明年可能会降至20倍。

英伟达的毛利率约为74%,净利润率为49%,这意味着,如果有2000亿美元的收入,可能会有1000亿美元的净利润。

虽然微软看起来有点贵,但我们预测微软未来五年的利润可能会增长一倍。

2.想要赚到大钱,应该持有什么?

那就是持有一家公司从成长股到价值股的整个过程,并用产业结构的视角去持有它。

只有这样,你才能赚到现象级的钱。

3.最近,比如英伟达和其他一些AI相关公司的股票有所调整。

但坦白说,在历史的长河中,这只是短期现象。

我之前写过一篇文章,探讨为什么大多数人会错失一个时代。

在投资一个行业的过程当中,我们也可能会被一些次要因素所干扰。

忽略这些短期变化,实际上,从产业的角度来看,人工智能目前仍然是在爆发的第一天。

4.当移动互联网刚开始时,像苹果、谷歌、Facebook等公司,虽然已经是大公司,它们的总市值加起来是5000亿美元。

但随后,这些公司的市值增长了12倍……

虽然我们不知道第四次技术革命是否会打破这一规律,但我认为延续的可能性仍然很大。

资本市场真正的

决定因素是技术进步

总结来说,资本市场的真正决定因素是什么?

是技术进步。

技术进步带来的财富增长、市值提升和企业盈利增加,是更为关键的决策因素,其重要性超过了利率的升降。

最近几天,由于经济数据表现良好,许多人认为今年可能不会降息,

这导致资本市场承受了一定的压力。

尽管如此,我们的决策依据并未改变,

但大多数人的决策,还是基于这种短期或次要因素。

短期,这些因素当然会有影响,但从长远来看,它只是次要的。

如果我们从年度表现来看,技术进步的影响要深远得多。

实际上,东方港湾在2021年-2022年期间,包括2023年,也面临了挑战,业绩出现了一定程度的下滑,表现并不理想。

在这一表现不佳的时期,东方港湾决定对10亿以下的产品不收取管理费,每年放弃一亿的收入,希望与客户共同面对挑战。

当然,东方港湾希望能够通过自身的努力来扭转当前的局面。

东方港湾已经成立了20年,回想起2004年成立之初,我们正处在移动互联网时代的浪潮中。

我曾与同事们讨论,如果我们当时清楚地认识到移动互联网时代的到来,我们的投资策略会是怎样?

我们可能甚至不会投资龙头白酒公司,

而应该投资像腾讯这样具有创新商业模式的公司,因为它们可能带来的收益远超龙头白酒。

人工智能时代

可能也将持续10年以上

去年,我们又迎来了一个新的时代——人工智能时代。

2004年,我37岁创立东方港湾,到现在我已经57岁了。

投资是一个经验积累的行业,与许多其他行业不同。

在其他行业,到了我这个年龄可能就该考虑退休了。

但在投资行业,经验积累至关重要。

到了现在这个年龄,我认为在做决策时应该比年轻时更加敏锐、坚定和具有洞察力,更加充满热情地做出这样的决策。

自去年以来,我们制定了这样的战略,

东方港湾一直在全力以赴地迎接人工智能时代的到来。

我们观察到,在过去的三个时代中,每个时代都持续了十年以上的发展。

如果我们将去年视为这一时代的元年,那么这个机会很可能会持续10年以上。

既然我们认同,人工智能时代是比之前的电子硬件时代、互联网时代和移动互联网时代、更具有无限潜力的技术革命,

那么,它创造的财富应该会更多。

在前三个时代中,我们观察到,每个时代的增长几乎都是十倍的乘数效应。

我们也有数据支持这一点,

我们可以预见,如果这一规律持续下去,那么在大约十年后,我们很可能会看到第一家市值达到10万亿美元的公司。

投资的三大核心密码

寻找主因是第一条

标普500指数在过去98年的年化收益率约为5.96%,它呈现了相对长的牛市趋势——牛市较长而熊市相对较短。

在一个长期向好的市场中,长期投资的收益实际上是最高的,这与短期投机是完全不同的。

投资的第一个原则是寻找主因。

这里的主要因素就是技术进步。

投资还有第二个原则的话,那就是,投资于那些能够改变世界和那些不会被世界改变的公司。

如果我们将这句话视为投资的第二个核心密码,那么我们会发现,符合这两个方向的公司实际上非常少。

那些不会被世界改变的公司,仔细思考后,你会发现,这样的公司并不多,比如龙头白酒、爱马仕、路易威登等。

除非文化发生改变,否则这些公司很难被改变。

而那些能够改变世界的公司就更少了,

实际上全球范围内,能够真正改变世界的公司寥寥无几。

因此,如果你根据这两个方向来构建投资组合,那么你选择的公司数量应该很少,非常少。

当然,我们的投资组合曾经历了较大的回撤,这是因为我们投资了特斯拉。

特斯拉是不是一家改变世界的公司?

毫无疑问,它是。

东方港湾是从特斯拉股价大约30美元时,就开始研究这家公司,

后来在股价大约90美元时大量买入,包括在疫情期间,特斯拉也为我们带来了收益。

但在前年,由于我们对特斯拉的投资较多,它有比较大的回撤。

轻资产和高盈利

抗风险能力更强

从我们自身的角度来看,还有第三个核心原则,那就是轻资产和高盈利。

尽管特斯拉是一家改变世界的公司,我至今仍然很看好它的长期前景,

但在特斯拉实现无人驾驶和人形机器人技术之前,它仍然是一家重资产的汽车公司。

众所周知,重资产公司的毛利率和净利率,往往较大地受到宏观经济波动的影响,其竞争格局也容易受到重大影响。

与之相比,轻资产、高盈利的公司,包括平台型公司,相对来说抗风险能力更强。

因此,如果要说投资有什么核心密码的话,我认为有三个:

第一,投资要寻找主因;

第二,投资于那些能够改变世界的公司,以及那些不会被世界改变的公司;

第三,选择轻资产、高盈利的商业模式。

实际上,从2008年东方港湾吃到大亏以后,

我们基本上放弃了在依赖杠杆的商业模式中的投资,比如房地产、保险和银行业。

在经济危机中,这些依赖杠杆的商业模式很容易出现问题。

到目前为止,从战略选择的角度来看,在全球范围内,真正能够创造巨大产业机会的,可能只有人工智能。

我们为什么以美国的人工智能公司作为首选呢?

因为人工智能行业需要巨大的投入,以及潜在的技术优势。

遗憾的是,华为不上市。

如果华为上市,我们肯定会重仓投资华为这样领先的人工智能公司。

以全球七大科技公司为例,亚马逊去年的研发投入高达856亿美元,谷歌也投入了超过450亿美元。

此外,前天发布的消息是,它宣布计划在人工智能领域再投资1000亿美元。

微软在近两年的研发投入均为270多亿美元,虽然看似增长不大,但它也宣布将投资1000亿美元。

苹果公司去年的研发投入接近300亿美元,今年的投资额更多。

预计今年亚马逊的研发投入也将超过1000亿美元。

我们看到,已经有三家公司的投资超过了1000亿美元。

华为去年的研发投入大约是1000多亿人民币,这可能比微软去年的研发投入还要少一些。

此外,奥尔特曼(OpenAI 首席执行官 Sam Altman)说将投资7万亿美元——这相当于日本和德国GDP之和,用于投资芯片和人工智能领域。

所以我们看到的是,人工智能行业需要巨额的资金投入,这是一个竞争激烈的行业。

这有点像所谓的“缩放理论”,即在投资未达到某个临界点之前,技术可能很弱。

但一旦突破,如果摩尔定律没有达到上限,就需要继续投资。

竞争的格局迫使这些大公司不断投入,否则就有被淘汰的风险。

OpenAI的上市

可能意味着泡沫的出现

人工智能的商业模式特征,是高投入和巨额投资,

最终胜出的大概率很可能还是那些能够持续投入的公司——与移动互联网时代的结果一样。

目前,我们的关注点仍然集中在那些能够进行巨额投资的公司,尤其是那些专注于AI基础层的公司。

事实上,AI基础层公司的估值并不特别高。

以英伟达为例,根据今年的业绩预测,其市盈率大约是30倍,明年可能会降至20倍。

英伟达的毛利率约为74%,净利润率为49%,这意味着,如果有2000亿美元的收入,可能会有1000亿美元的净利润。

虽然微软看起来有点贵,但我们预测微软未来五年的利润可能会增长一倍。

像Meta、谷歌、苹果,它们的市盈率都在20多倍。

苹果每年还有900亿美元的股票回购,回购后这些股票就会被注销。

想象一下,如果苹果持续回购股票10年……

Meta也宣布了500亿美元的股票回购。

同样,英伟达在去年7月股价最高点时,也宣布了270亿美元的股票回购计划。

我们还看到,人工智能的发展可能会带来像亚马逊这样的公司变革,因为它的人力投入是比较大的。

人形机器人技术发展,可能会使其成本急剧下降——

此外,与许多公司相比,这些公司最大的不同之处,在于它们拥有第二增长曲线和第三增长曲线。

以微软为例,它从最初的Windows操作系统发展到云计算,现在又进入了人工智能领域。

实际上已经经历了第二增长阶段和第三增长阶段,甚至可以说是第四增长阶段。

包括今年表现不佳的特斯拉,

它在无人驾驶和人形机器人技术上的投入,预示着它的第二增长和第三增长。

同样,尽管今年苹果的表现也不是很好,但就像从功能手机向智能手机的转变,

如果能够再到AI手机的转变,那么很可能在明年或者今年年底,迎来AI手机的换机潮,这可能会为苹果带来新的增长极。

任何一个泡沫的破裂,通常都会有一些标志性的变化。

在互联网时代,一个带有.com后缀的公司上市并被爆炒时,这可能就是泡沫的一个标志。

目前,OpenAI尚未上市,我预计OpenAI的上市,可能会成为人工智能时代的一个标志性事件。

假设OpenAI上市时的市值是2000亿或3000亿美元,如果它的市值能够增长到1万亿美元,那么这可能会引发一波AI公司的上市热潮。

届时AI公司可能会被爆炒,这可能就标志着一个泡沫阶段的到来。

人类社会再次

达到了一个临界点

目前,还是刚开始,我们对人工智能的关注,主要集中在AI基础层这一方向,

我们还没有向AI的垂直应用领域扩展,尽管这个领域也存在很多机会。

此外,从长期来看,我们试图观察科技革命的影响。

无论是人口结构还是财富增长,在过去几千年的变化中,技术革命是投资中最核心的要素。

它是一种根本性的变革。

在人类历史上,真正引起社会指数级变化的是蒸汽机时代的开始。

现在我们进入了什么时代呢?

那就是人工智能时代。

人工智能时代的变化,在某种程度上类似于蒸汽机对人类社会的影响。

人类社会再次达到了一个临界点。

从长期来看,互联网,自90年代以来,以腾讯为例,它已经从一个成长股转变为价值股,经历了几十年的演变。

同样,自2005年以来,智能手机行业也经历了几十年的变化,苹果公司总体上也从成长股转变为价值股。

持有一家公司从成长股

到价值股的整个过程

我最近写了一篇短文,我说,如果想要赚到大钱,应该持有什么?

那就是持有一家公司从成长股到价值股的整个过程,并用产业结构的视角去持有它。

这种持有通常需要十年、二十年的时间。

因为只有这样,你才能赚到现象级的钱。

如果你想要赚到上百倍的钱、现象级的钱,

你就一定要从产业的角度去持有一个完整的周期,即从成长股到价值股的过程。

我们现在仅仅处于AI技术爆发的第一天。

最近,比如英伟达和其他一些AI相关公司的股票有所调整。

但坦白说,在历史的长河中,这只是短期现象。

我之前写过一篇文章,探讨为什么大多数人会错失一个时代。

这个时代的变革雷声滚滚,在投资一个行业的过程当中,我们也可能会被一些次要因素所干扰。

比如,最近有关英伟达与思科的争论,这种讨论当然是有益的,但也可能影响你的判断。

从产业的角度来看,如果你忽略这些短期变化,如果我们从长期视角来看,

实际上,从产业的角度来看,人工智能目前仍然是在爆发的第一天。

我们可以看到,在前几次技术革命浪潮中,都产生了许多大型应用。

以互联网为例,随着互联网的到来,像亚马逊、Netflix、谷歌和Facebook等公司都取得了巨大的成功。

同样,在智能手机时代,也涌现出了种种创新应用。

我们认为,投资一定要有一种持续学习和迭代的精神,否则你可能会很遗憾。

颠覆性的变化

才刚刚开始

实际上,未来AI医生也是一个发展方向。

例如,诺华诺德投资了8800万美元与英伟达合作,这涉及到医药研发。

ChatGPT技术出来以后,我有一个朋友在美国一家动漫公司工作,

他看到AI技术后表示,这项技术颠覆了他从本科到研究生所学的专业,他认为自己的专业知识已经过时了。

当Sora技术出现时,他认为电影工业将会经历一场变革。

不久前,另一位朋友从美国回来,他提到即使是全球顶尖的卡内基梅隆大学计算机专业的学生,过去通常是还没毕业就拿到了Offer,但去年这个专业有一半的毕业生找不到工作。

有些学校的一些计算机课程甚至被取消。

我们可以看到,这种颠覆性的变化才刚刚开始。

我们再来看互联网,在过去的几次技术革命中,实际上都带来了超过10倍的变化。

以移动互联网时代为例,当移动互联网刚开始时,像苹果、谷歌、Facebook等公司,虽然已经是大公司,它们的总市值加起来是5000亿美元。

但随后,这些公司的市值增长了12倍。

在之前的几次技术革命中,相关公司的市值也都增长了10倍以上。

因此,我刚才提到,很有可能人类会出现第一家市值达到10万亿美元的公司。

因为在过去的三次技术革命中,这一规律一直存在。

虽然我们不知道第四次革命是否会打破这一规律,但我认为这一规律继续延续的可能性仍然很大。

另外,在过去的50年里,我们看到的是GPU和软件的结合,生产出了越来越快的计算机。

那么在未来50年,我们将看到的是GPU加上AI模型,这将等同于超级智能大脑,这是未来50年的变革。

包括我们看到马斯克的脑机接口技术,它让一位瘫痪的年轻人通过植入芯片就能玩游戏。

目前,我认为人工智能造福人类的可能性相当大。

作为投资者,在这样一个变革的时代,东方港湾全力以赴地迎接这个时代的到来。

从某种意义上说,东方港湾现在就像是一家人工智能公司,我们正全力以赴地朝这个方向前进。