下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

现在,恐怕没有比马斯克更需要降息了。

美国3月宏观数据继续超预期,让今年降息预期再度被压缩、延后,甚至随着能源、金属价格节节攀升,通胀卷土重来的可能性在大幅增加。

高利率对于电车企业,堪比折翼的翅膀,欧美并不像中国地区热衷于购置电车,性价比更比不上油电混动,高利率本就很容易劝退消费者。

难上加难的是,特斯拉周一公开新一轮10%的全球优化员工计划,并且核心高管在平价车计划搁置后黯然离职。所以周二,特斯拉大跌2.71%,市值再次失守5000亿美元。

而近两年,尽管在美国科技股强大的资金积聚效应下,特斯拉涨幅在今年一季度依然抹去了2/3。这也导致了国内A股的一众特斯拉概念小弟,也跟着遭了不少罪,一些关系比较近的供应商,股价跌幅甚至出现了腰斩。

但现在,随着销量miss、新车计划暂时付诸东流,身处激烈的竞争环境,公司汽车业务的增长前景越发堪忧,依然让马斯克感到脑壳痛。

01

出现问题,就拿员工开刀,以最快实现“降本增效”是大厂们通用的手法。

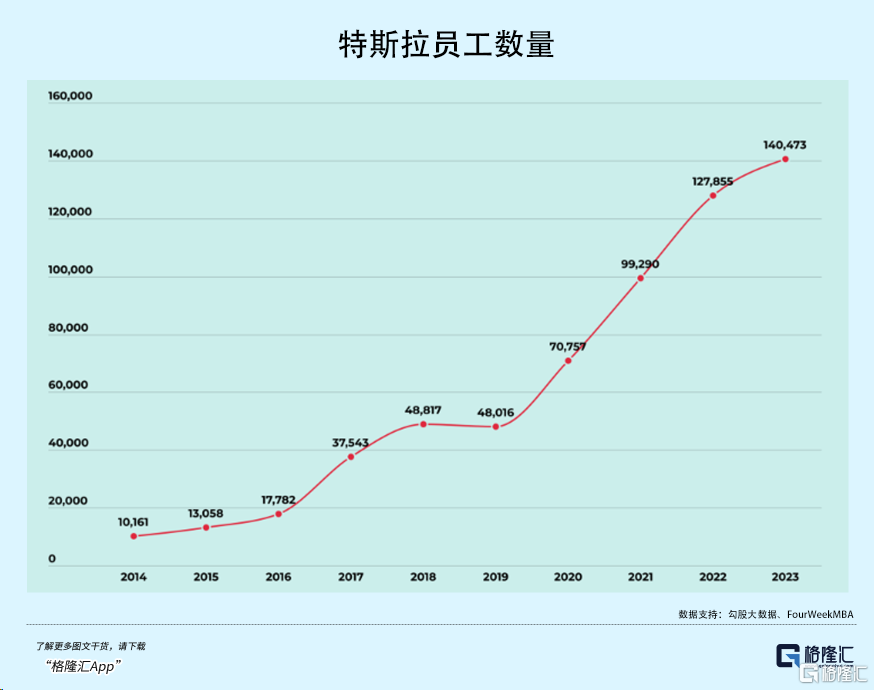

这次,是特斯拉自2017年以来的第五次大规模员工优化。

公司在2017年、2018年、2019年和2022年分别削减了2%、9%、7%和3%的员工。

但随着全球工厂落地,业务布局相继清晰,克服产能地狱之后,特斯拉的员工人数在过去几年间仍然大幅增长,从2018年初的4.8万人增加到2024年初的14万人。

如果按该数字计算,优化10%意味着将有1.4万人将失去job。

在销量下滑严重的中国市场,特斯拉已经开始了一系列的调整。

有知情人士透露,特斯拉中国的优化比例远高于10%,特别是在销售部门,受到了较为严重的冲击。比例在各个部门之间有所差异,一些部门进行了30%~40%的优化,而个别部门甚至达到了50%。

当然,补偿幅度达到了从N+1到N+3不等,是相当值得国内学习的。

据媒体报道,上海浦东临港特斯拉工厂的员工们已经收到了官方的邮件,应该是板上钉钉了。

马斯克在电子邮件中说:“在我们为公司的下一阶段增长做准备时,从各个方面考虑公司的成本削减和生产力提高是极其重要的......没有什么比这更让我痛苦,但必须要这么做”。

需要划重点的是,这里提及了降本增效的需要,以及,特斯拉已经完全度过了一段销量增长浪潮,此时不必再纠结年销50%的目标能否实现,在新的增长机会清晰之前,如何平衡好利润和投入,才是特斯拉估值的底线。

这不禁让人想起了2022年的Meta,在新业务烧钱无果,主营业务出现下滑后,扎克伯格主动承认错误并开始精简人员,聚焦主业。

但市场对此的反应截然不同。

02

为什么削减成本此时对特斯拉至关重要?

原因在于,未来低销量预期和需要维持的高投入,就这两点足以令追随特斯拉的投资者惴惴不安。

在《Robotaxi救不了特斯拉》和《欧美玩不起纯电》中,我们剖析了特斯拉在纯电市场中面临的竞争环境,Cybertruck又陷入产能僵局,交付不到预计的1/4,此时放弃开发平价车的计划无异于雪上加霜。

尽管外界更看好Robotaxi的应用前景,而每年至少100亿美元的研发投入,同时也面临着更高段位的竞争。

过去三个月,对特斯拉而言可谓地狱般体验,与19年经历过的产能危机相比,这次是需求端出现了问题。

据乘联会的统计看,前三个月特斯拉的批发销量是220876辆,出口量则是88456辆,二者相减得出公司在中国一季度销量约为13.24万辆,同比下降3.6%,排名新能源厂商第三,市场份额约7.5%。

尽管Model Y依然是最受欢迎的单车产品,新能源市场的竞争逐渐分散,消费者们在各价位段上选择越来越多,这对于品牌来说,意味着获客难度将成倍增长,这也就意味着各项成本的持续增加。

在一季度销量闪崩的压力下,特斯拉试图通过广告投放和线下推广加大对消费者的吸引力。

据界面新闻的报道,据同花顺iFind,2023年以来,特斯拉在数字广告上的支出激增,在美国数字广告上的支出约为640万美元,相较于2022年的17.5万美元增长了近36倍。

还记得,马斯克对广告的看法吗?

“投广告就像是骗人买你的产品”。

(推特)

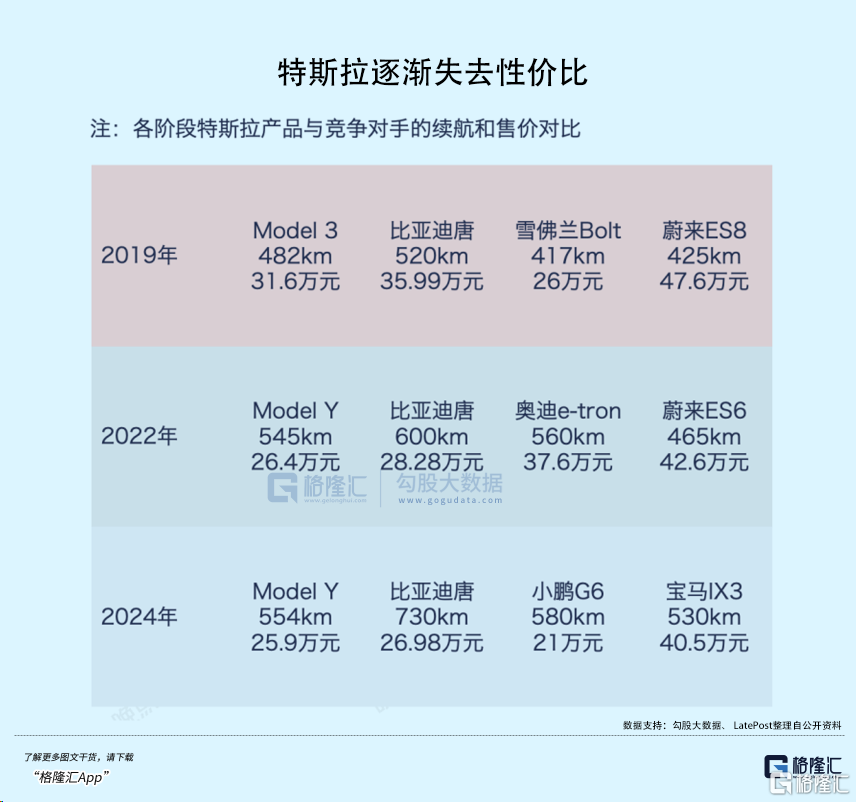

特斯拉的降价未能用销量规模来摊低成本,而比亚迪却可以。

2021年和2022年,比亚迪汽车业务毛利率为16.7%和20.4%,和特斯拉的26.5%和26.2% 存在较大差距。2023年,比亚迪毛利率攀升至23.0%,而特斯拉则下降至17.1%。

迫于产能和成本端的压力,作为最早开始价格战的车企之一,去年下半年特斯拉在推出model 3焕新版之后,竟意外连连涨价。

在短期,身为自动驾驶第一梯队的特斯拉FSD尚未进入中国,但国内车企已经快马加鞭将城市NOA铺满全国。随着消费者逐渐接受智驾功能,没有FSD的特斯拉在中国就少了一个卖点。

在配置上,特斯拉频繁被车企拿到发布会反复对比的现象也说明了,无论是尺寸、续航、加速还是充电速度,国内车企都有和特斯拉叫板的资本。

从销量,盈利能力、产品力上,特斯拉的品牌优势逐步被中国车企稀释瓦解,继续降价也大达不到四两拨千斤的效果。

消费者买车并不会只关注model 3/Y便宜多少,而是同样的预算是否能够买到更好的车。

在北美,特斯拉的总体销量依然占据半壁江山,但北美汽车整体销量出现了自2020年第二季度以来首次环比下降。

一切归咎于经济性价比,纯电在北美一直是高昂的玩具,混动的崛起挤占了渗透率本就缓慢提升的纯电市场,欧美汽车制造商也在重新考虑电动化计划。

如果利率如预期般迅速下滑,那么一款25000美元的电车还能更快地在汽车消费端普及;或许,马斯克预想这并没那么快能实现。

但特斯拉的方向还拿捏在马斯克手中,与其兜售通缩品,莫如将制造端的低成本供应优势同庞大的出行网络相结合,下一波增长的希望全系于Robotaxi身上。

03

在著名的特斯拉多头—“木头姐”这儿,公司股价在为下一次飞跃进行着调整。

自去年12月以来,ARK已经累计买入了超过230万股特斯拉股票,仓位占比提高到约9.83%,成为头号重仓股。

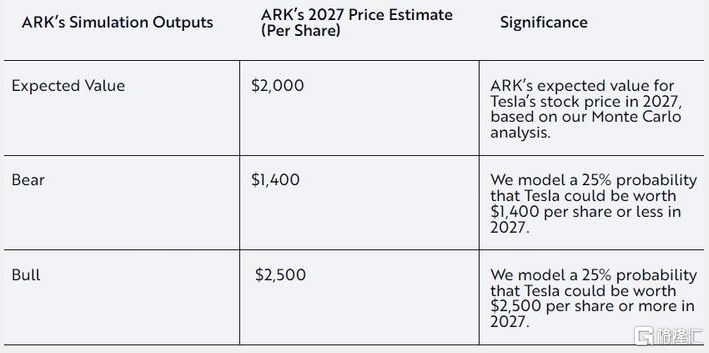

早在2023年4月,ARK将特斯拉至2027年的目标股价定为每股2000美元。木头姐还预测,在2030年到来之前,自动驾驶出租车的整个生态系统将创造8万亿至10万亿美元的收入,特斯拉这样的平台供应商将获得其中一半的收入。

与其说是特斯拉的忠实信徒,她更像是押注电动汽车、AI、自动驾驶等技术的狂热粉,而特斯拉能够集中三者的力量并有望商业化,加上有魄力的领导者,而且当人形机器人准备就绪时,将帮助汽车工厂以更快的速度扩大规模。

但随着股价下跌超30%,木头姐仍在支持特斯拉,代价是基金净值进一步跌至了五个月来的最低点。

然而,Robotaxi想要成为核心业务,还面临着重重阻碍。

马斯克上周宣布将于8月8日发布无人驾驶出租车产品,但根据美国加州两家负责监管机器人出租车的机构,特斯拉尚未申请在这个美国人口最多的州开展无人驾驶出租车服务所需的许可。

严格的监管手段是限制Robotaxi规模化的阻碍,只能一个萝卜一个坑地争取。在此之前,谷歌的子公司Waymo花了8个月的时间才获得许可,开始在加州运营收费的自动驾驶出租车业务。

对安全性的担忧,以及出于汽车司机群体利益的关照,必然会给Robotaxi带来不同程度的阻力,规模效应很难一下子建立起来。

去年10月份,发生在旧金山的一辆无人驾驶出租车碾压行人的事故,直接导致相关部门暂停了Cruise的运营许可证。

特斯拉必须像Waymo一样,一次突破一个小测试区,直到证明FSD在每个区域里无人驾驶百万英里安全无虞。

04

一致预期里,外资投行已经磨穿了对特斯拉季度业绩的信心,销量下滑在前,营收(226.7亿美元)和每股收益(0.52美元)将延续糟糕的表现。

一向把创业当成通关游戏的马斯克,为特斯拉这家上市公司制造了新的挑战。

当然了,虽然挑战难度很大,但老马手上还有很多王牌可以打,市场对特斯拉的长期成长依然充满信心,只是他现在确实是缺时间。(全文完)