下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美股在短短两周时间下跌了近6%,外围市场出现了明显的下行走势,再加上地缘政治愈演愈烈,对于金融市场的冲击比较大。外围局势的不稳定,引发黄金和铜价再度上涨,但是A股市场受到新政策的冲击,并没有出现之前一样的爆炒行情,本周反而出现了“洗刷刷”的回调行情,2个交易日的下跌已经抹去部分个股1个月的涨幅。国九条引发市场大幅分歧,以微盘股为代表的指数大跌,但是市值较大的权重股大涨,预计政策对市场结构的影响仍会持续一段时间,随后才会恢复正常,这里要小心指数不跌,个股大跌的行情出现。

骑牛看熊发现清明小长假,人均旅游收入较2019 年增长1.1%,这是自2020 年后,历次长假人均旅游收入首次超过2019 年,显示在2023 年初以来,居民服务消费的意愿和能力仍在温和恢复的过程中。清明假期时间较短,预计以中短途旅游为主,后续的五一假期和暑运期间预计将释放更多长途和国际旅游需求,旅游度假逐渐成为刚需,“情绪+理性”消费双轨并行的背景下景区板块持续受益,业绩兑现具备较高的确定性,相关个股有望迎来估值提升。

三大指数集体低开,两市红盘个股不足500只,题材板块方面中字头、煤炭、石油等板块表现较强,微盘股、壳资源、旅游等板块表现较差。ST板块开盘继续大跌,*ST中捷、ST鼎龙、ST同洲、*ST碳元、ST中嘉等超百股跌停。多只业绩预增股近期反复活跃,同为股份3连板,荣泰健康、赣能股份等多股涨停,赣能股份预告2024年一季度净利润增长3286%-3790%;荣泰健康预告一季度净利润增长58%-72%;此前同为股份预告今年一季度净利润增长339%-454%。

中字头个股反复活跃,中铁装配涨超15%,中公高科2连板,中核科技、中电港等跟涨,2023年多家央企分红率已有明显提升,后续在政策约束下,分红动力有望增强,分红率有望进一步提升。低空经济概念局部异动,苏交科直线拉升封住20CM涨停,莱斯信息涨超8%再创上市新高,中信海直、深城交等跟涨,苏州将召开低空经济发展推进大会,据了解会上将发布一系列政策举措、为一批相关机构揭牌和授牌、集中签约一批基金项目和建设项目并对苏州低空经济应用场景进行推介,推进苏州低空经济高质量发展。

旅游股集体大跌,大连圣亚、曲江文旅等超10股跌停超,桂林旅游、长白山等多股跌超5%,A股共有27家上市旅企发布2023年年报,其中绝大多数净利润实现大幅增长。受益于行业复苏,境外上市的OTA(在线旅游)平台也取得不俗成绩,上市旅企如何把握消费趋势,对其来说是挑战,也是机遇。家电板块局部异动,火星人20%涨停,荣泰健康、春光科技纷纷涨停,“家电以旧换新暨绿色流通主题活动”在海南省海口市举行,中国家用电器协会等六大协会共同发布“促进家电以旧换新,推动更新消费循环”倡议。

大盘:

创业板:

【大盘预判】

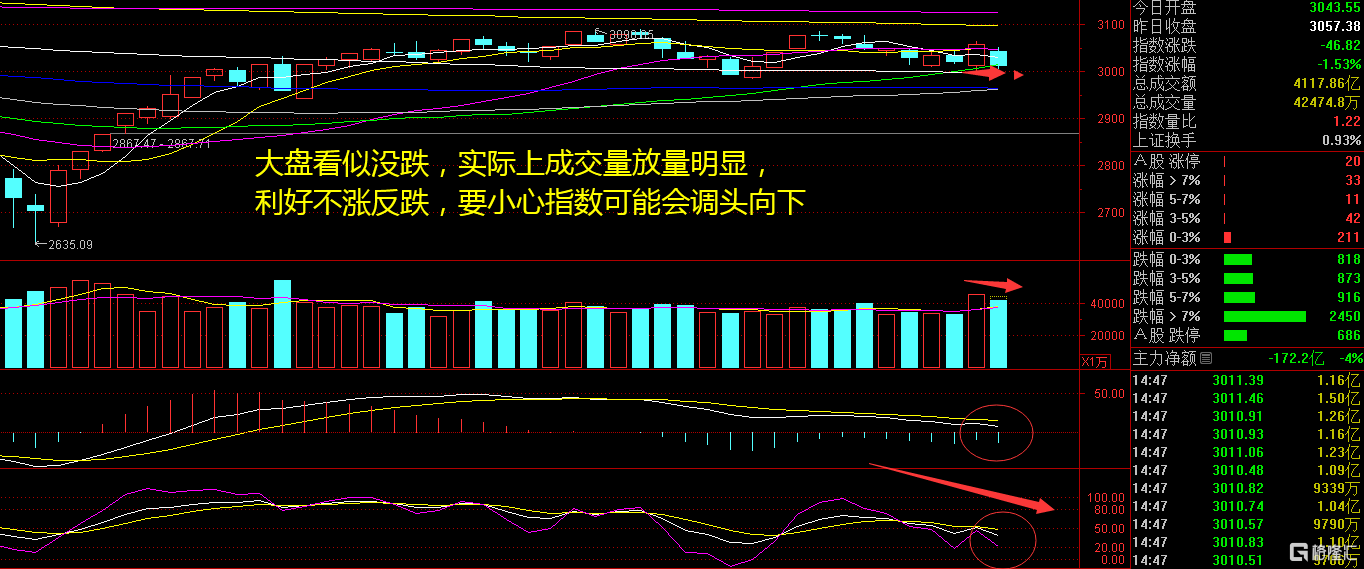

上证指数周二水下震荡为主,中字头、家电等蓝筹股表现较强,出现了明显的反弹迹象,这也是目前机构资金抱团取暖的方向。金融股和蓝筹股的异动与近期的政策面利好有关,但是中小创个股“太惨了”,明明指数没跌,外盘也还好,反弹了1个多月就这么“凉凉”了吗?以目前的中小微个股跌幅来看,指数不到3300点大多数人是无法解套乐。接下来注意上证指数能否在3000点之上稳住。

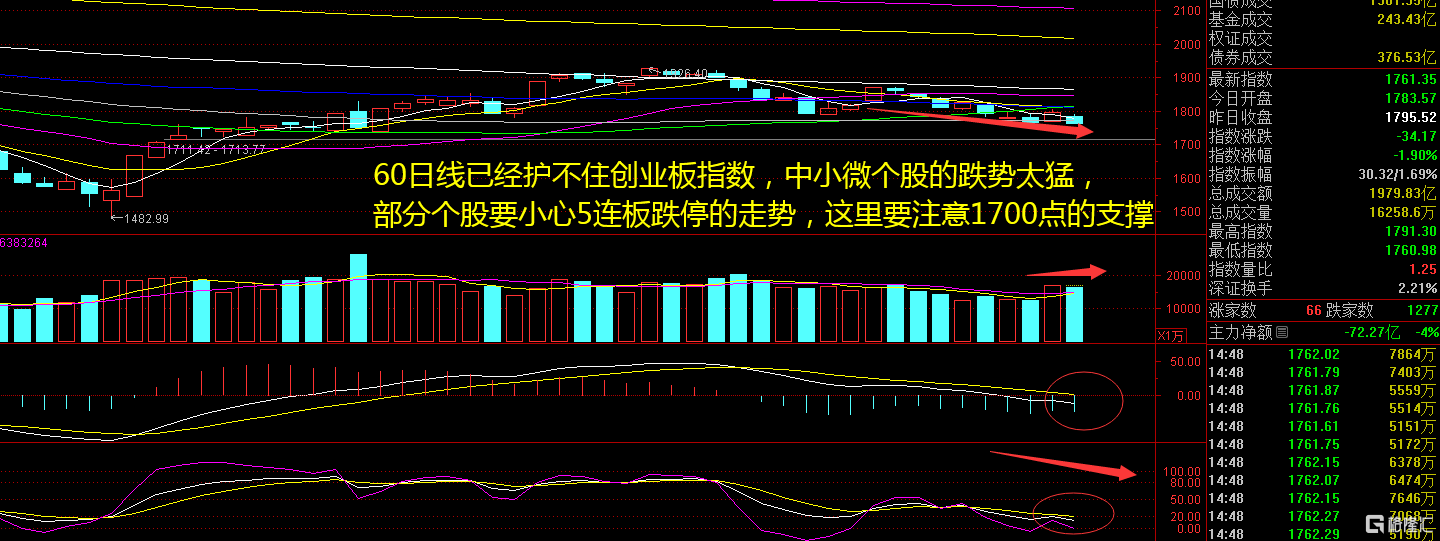

创业板指数周二继续稳在60日线求生存,但是中小创个股的跌停数量已经是今年以来的最高峰。周二的跌停个股数量超过了周一,不知道之后是否还有“最惨”,牛哥看了看自选股以为“收盘了”,仔细看才发现是泪水蒙蔽了我的双眼,它们只是一个个跌停,所以数字“不动了”。如果主力资金不护盘,现在还只是个股大跌,之后就是指数大跌了。接下来注意创业板指数能否在1750点之上稳住。

【淘金计划】

新“国九条”出台,将进一步凝聚市场对于以高景气、高ROE、高股息为特征的高质量龙头、高胜率资产的共识,高胜率投资的统一战线有望加速建立。结合当前A 股市场整体估值不高,沪深300 前向市盈率为10.1 倍,依然明显低于12.6 倍的历史均值水平,横向及纵向对比仍具备较好投资吸引力,市场下行风险有限,随着资本市场改革驱动企业更加重视中长期股东回报,以及国内基本面逐步企稳改善,市场中期机会仍然大于风险。

题材板块中的石油、银行、煤炭等概念是资金净流入的主要参与板块,微盘股、旅游、PEEL材料等概念是资金净流出相对较大的板块。骑牛看熊发现根据文旅部数据,经测算,2024 年清明节假期3 天,全国国内旅游出游1.19 亿人次,按可比口径较2019 年同期增长11.5%;国内游客出游花费539.5 亿元,较2019 年同期增长12.7%。入出境游方面,清明节假期3 天,入境游客达104.1 万人次,出境游客达99.2万人次,人数接近2019 年同期水平。日本、泰国、韩国等是出境游热门目的地。

2024年清明节假期旅游市场量价齐升,人均消费首次超过疫情前,旅游需求韧性显著,逐渐具备刚需属性。旅游景区板块量价逻辑坚挺,成本端较为固定,业绩兑现能力强,标的具备稀缺性,估值存在提升空间。旅游度假的需求韧性预期有望进一步强化。机票价格略有上浮、酒店价格下降将减少消费者出行预算,对消费者出行决策制定有强促进作用,本年度“五一”旅游人次有望实现较高同比增长。

“五一”假期旅游行业高热度延续,新兴旅游热点频出+流量赋能有望促旅游人次高增。从“五一”旅游预定趋势来看,中长线游和出境游高热度,出游距离以及出游时间明显增长,成都/长沙/西安等热门旅游城市“五一”假期热度仍稳居前十。景区在旅游活动中具有刚需性质,客流表现亮眼景区公司以门票、索道等收入为主,价格较为稳定,在旅游活动中更具刚需性质,属于旅游中的性价比消费。

出境游热度持续攀升,东南、东南亚仍为出境游核心目的地。出境游方面,节假日消费者仍青睐东南亚及东亚旅游目的地,我们认为此行为主要是假期时间及地缘政治两大因素考量下所致。促五一及后续节假日旅游行业热度持续攀升,旅游目的地的选择多样化导致出游距离和时间增长,对良好体验与情绪价值的追求使旅游城市热度维持、潜力旅游目的地持续被挖掘。