下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球科技巨头英伟达豪掷资金投资了超过10家AI制药公司,向全球宣告:医药领域的新风口已经来临!

如今,AI制药领域吸引了众多企业争相涉足,不仅有科技巨头英伟达、谷歌、百度等,还有海外医药巨头默沙东、罗氏和艾伯维,以及国内知名企业泓博医药、药明康德、复星医药等。

AI制药赛道为何如此火热?

01

全球TOP20制药巨头入局

AI制药有多火?从跨国制药巨头争相入局即可窥见一斑。

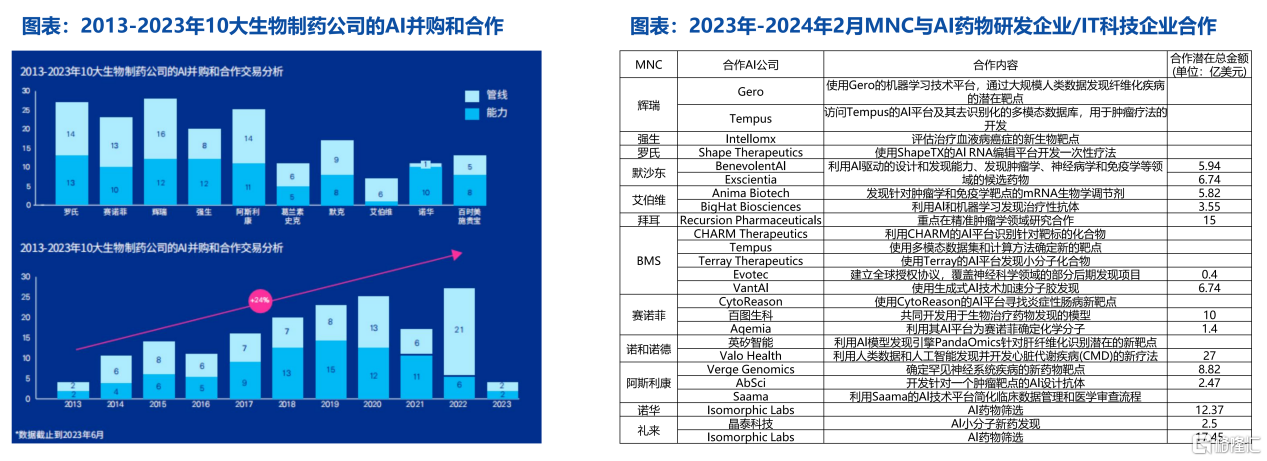

目前,全球排名前20的制药巨头,如辉瑞、强生、赛诺菲和诺华等,均已与AI公司展开合作。自2016年以来,这样的合作数量逐年增加,仅在2020年就达到了132次。

要知道,能吸引全球前20大药企争相布局的赛道不多。就连“当红炸子鸡”ADC药物,也未能将所有巨头“一网打尽”(比如诺华就未涉足ADC)。

AI制药的火热,还体现在交易金额上。

最负盛名的莫过于2021年Recursion与罗氏基因泰克达成合作:前者利用技术在神经科学和肿瘤领域赋能药物发现,后者可能启动多达40个项目,每个项目的开发、商业化、净销售额里程碑以及净销售额的分层版税将超过3亿美元。若所有项目成功开发和商业化,Recursion将可能获得超过120亿美元的收益。

值得一提的是,2020-2021年共有12家海外AI制药公司成功上市。其中,Recursion是英伟达投资的公司之一,于2021年4月登陆纳斯达克,当月股价涨幅高达约86%,是目前AI制药领域市值最高的公司,截至4月10日收盘市值为20.13亿美元。

这两年,AI制药领域的热度依然不减。据华创证券研报显示,从2023年至2024年2月,跨国制药巨头与AI药物研发或IT科技企业合作的潜在总额已高达120亿美元,单个项目的平均值达到8.4亿美元。

上一个迎来这么大“泼天富贵”的领域,还是ADC赛道。足见“AI+新药研发”的魅力。

图源:华创证券研报

AI+新药研发,是将人工智能(AI)技术应用到药物研发上,可以快速精准地完成药物研发过程中的靶点确定、化合物筛选、药代动力学性质预测等关键步骤,不仅能大幅缩短研发周期,还能降低新药研发失败的概率和整体研发成本,并有望打破医药研发“双十定律”(10年时间研发、10亿美金投入)的限制。

更值一提的是,AI技术还能识别出以往被认为无法成药的靶点,甚至发掘出全新的疾病治疗靶点,并可生成具有独特优化特性的全新药物分子,大大突破传统药物研发的局限。

这种全新的研发模式,不仅为医药行业带来一场深远的变革,也在全球范围内掀起了AI制药的投融资热潮。

据MedMarket Insights数据显示,2021-2023Q3全球AI制药融资总额约为135亿美元,融资活动主要发生在美国、中国、英国、欧盟、以色列等国家和地区,其中美国和中国融资活动数量占总笔数的95%。

另外,根据Research And Markets数据,2022年全球AI药物研发相关融资总事件达144起,总金额为62.02亿美元(约人民币426.7亿元),其中,美国AI药物研发融资事件71起、中国43起,其他国家和地区30起。

投融资市场的活跃,反映了AI制药为医药行业带来的革命性变革和巨大潜力。这也是AI制药领域备受瞩目的根本原因。

02

国内AI制药“黎明之战”

据艾瑞咨询数据,2020年中国AI制药市场规模为8163万元,2025年市场规模将达到7.7亿元,年复合增长率为56.8%,预计市场增速较快。

AI在新药研发中爆发的巨大潜力,吸引了众多企业纷纷进军。

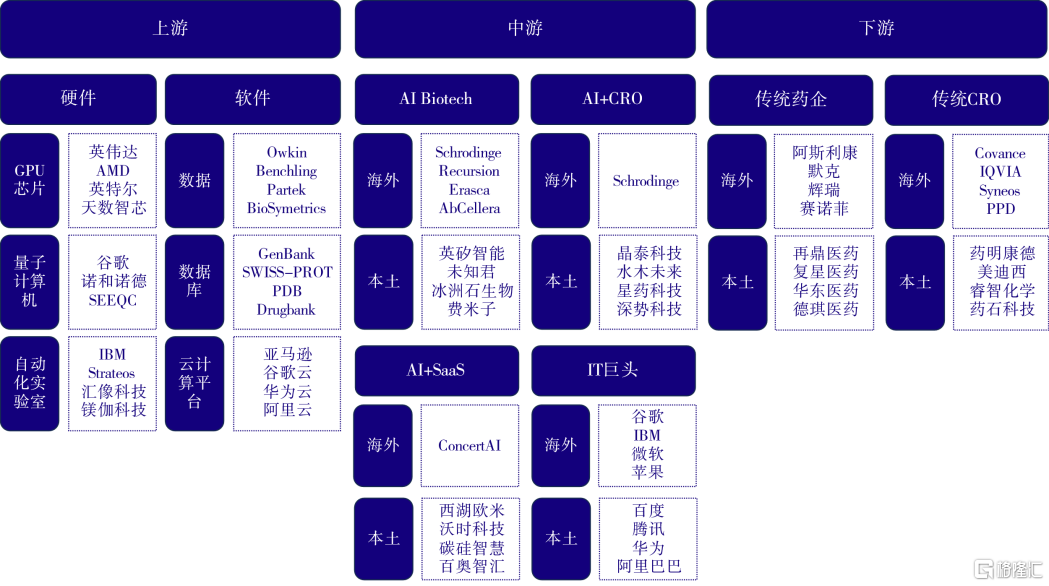

从产业链角度看,AI+新药研发可以分为三个环节:

其中,上游为提供AI技术硬件和软件支持的企业,涉及芯片、数据库、云计算等领域,包括英伟达、谷歌、IBM等;中游为AI药物研发企业,如英矽智能、埃格林医药,以及IT科技企业,如谷歌、IBM和BAT等;下游为药品的销售环节,包括药企和医药外包(CXO)企业,涉及复星医药、华东医药、药明康德、药石科技等。

AI制药产业链

图源:银河证券研报

处于中游环节的AI药物研发企业,具体可以分为三种商业模式:AI+SaaS、AI+CRO、AI+Biotech。

其中,AI+SaaS企业提供AI辅助药物开发软件服务平台,代表性企业包括ConcertAI、西湖欧米、沃时科技等;AI+CRO企业通过技术服务外包的形式与下游共同推进管线并获得服务收入,包括Schrodinge、晶泰科技、星药科技等;AI+Biotech企业主要自研药物管线,并以自主/授权/合作等方式推进管线上市,包括Recursion、英矽智能等。

在国内AI药物研发企业中,拥有进入临床阶段管线最多的是英矽智能、埃格林医药,各有5条;其次,冰洲石生物、未知君和锐格医药各有4条。

而处于下游环节的药企和CXO公司,也通过合作研发、软件服务等方式与中游企业合作,进军AI制药赛道。

例如,云南白药与华为强强联合,依托AI技术,将研发新范式运用于药物研发领域,包括但不限于大小分子涉及、相关病症研究、数据库开发等;复星医药则与国内最大的AI研发制药公司英矽智能合作,共同开发小分子创新药,目前通过后者人工智能平台PandaOmics和Chemistry42辅助开发,已成功发现首个FIC化合物并于中国境内合作开展I期临床试验。

2023年8月,石药集团与英矽智能、晶泰科技在创新药研发人工智能领域达成战略合作,利用后两者的AI技术平台,以AI辅助药物设计,提高新药筛选效率和成功率,共同推动公司创新药物的研发。

进军AI制药领域的医药外包公司更多,包括泓博医药、药石科技、成都先导、美迪西和睿智医药;国内CXO龙头药明康德财大气粗,在2018年至2021年先后投资了7家AI赋能药物研发的公司。

泓博医药是小分子药物CRO/CDMO一站式综合服务商,打造了CADD/AIDD技术平台(计算机及人工智能辅助的药物设计)。截至2023年上半年,公司已利用该平台累计为52个新药项目提供了技术支持,其中2个已进入临床I期,3个在临床申报阶段。目前采购公司CADD/AIDD服务的客户数已达到15家。

03

AI制药凭什么?

市场普遍预测,AI制药有望成为医药行业的下一个增长点,这得益于其颠覆性的创新优势以及广阔的市场潜力。

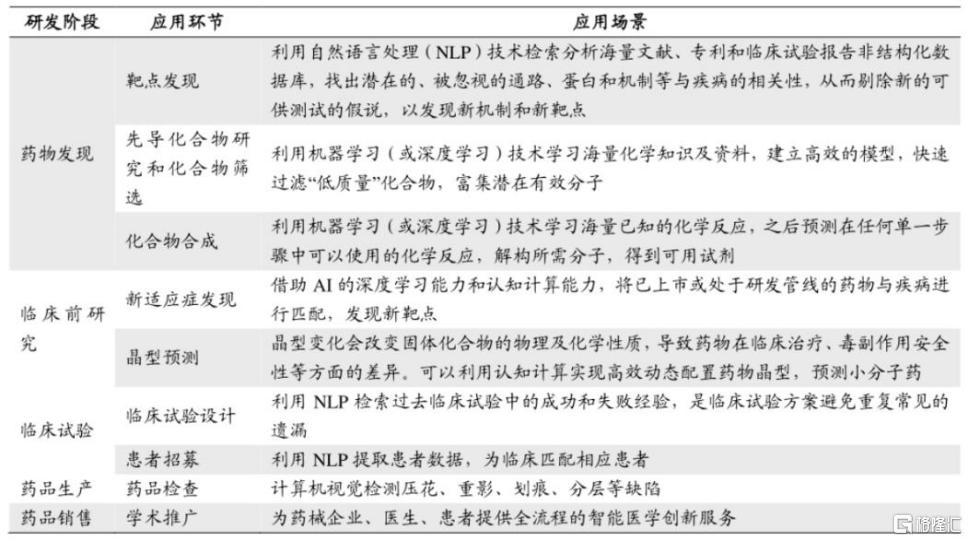

AI技术现如今已全面融入新药研发的各个阶段,包括药物发现、临床前研究(新适应症发现)、临床研究(临床试验设计)、药品生产(药品检查)和药品销售(学术推广)。

AI技术在药物研发中的应用概况

图源:东吴证券研报

不可否认,AI技术为药物研发带来了显著的变革与效率提升。

相较于传统药物研发的低成功率、长周期和高成本,AI制药能大幅节约药物合成时间,降低研发成本,并提高研发成功率。这主要得益于AI在数据处理和预测模型方面的强大能力。

目前,AI+小分子药物研发相对成熟,但随着算法模型(可预测大分子结构和大分子功能的工具)的创新发展,AI+大分子的研发热度也在快速提升。大分子生物药市场的快速增长也进一步推动了AI+制药的发展。

相较于传统的小分子药物,大分子生物药(如单抗、双抗、ADC等抗体药物)近年来取得了快速增长,并且市场规模显著。

根据智药局统计,2023年全球共有43家企业、102条成功进入临床阶段的药物管线,其中国外有29家公司68条管线。在93家中国AI药企中,有14家成功将管线推进至临床阶段,共34条。

上述种种迹象表明,AI制药已进入高速发展期。

毫不夸张的说,AI制药的崛起预示着医药行业将迎来全新的格局。那些能够成功整合AI技术的制药公司将在市场中获得更大的竞争优势。

04

结语

AI制药已成为医药行业的新趋势,未来还将迎来更多的技术创新和研发突破。

凭借其独特的优势及巨大的市场潜力,AI制药被看作是医药行业即将迎来的下一个增长点。

尤其在大洋彼岸的美国,已有AI制药企业成功实现盈利,走在了行业前列。我们期待国内企业也能迎头赶上,创造出令人瞩目的新成果。

参考资料:

1.各家公司的财报、公告、官微

2.《AI制药商业化里程碑!首家盈利公司出现》,智药局,2024-03-28

3.《20240323-医药行业投资观点&研究专题周周谈·第69期:AI开启药物研发新时代》,华创证券

4.《20240327-医药行业中国经济高质量发展系列研究:人工智能与数字经济驱动医药产业升级》,银河证券