下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在疫苗市场出类拔萃的不仅有HPV疫苗,还有被誉为“中老年人HPV疫苗”的带状疱疹疫苗。

2023年,GSK的Shingrix继续稳坐全球疫苗大品种的宝座,实现销售额高达34.46亿英镑(约合人民币314亿元),而在中国市场,百克生物的带状疱疹疫苗在短短9个月销售额便达到8.82亿元,销售势头比当初的Shingrix更猛。

为了夺回丢失的市场份额,GSK把Shingrix的中国销售权益交给了国内疫苗龙头智飞生物。与此同时,还有更多国产带状疱疹疫苗即将涌入市场,一场大战即将拉开序幕。

01

9个月斩获近9亿销售额,

中国带状疱疹疫苗市场“变天了”

截至目前,全球已有4款带状疱疹疫苗获批上市,分别为默沙东的Zostavax、GSK的Shingrix(欣安立适)、SK化工株式会社的SkyZoster和百克生物的感维。

Zostavax是全球首款带状疱疹疫苗,于2006年获批上市,2014年销售峰值达到7.65亿美元。

不过,由于Zostavax是减毒活技术路线,保护率不如GSK的重组蛋白疫苗Shingrix,缺乏市场竞争力,最终于2020年停产。据临床研究数据显示,Shingrix对50岁以上群体的保护效力高达97.2%,而Zostavax对50-59岁老年群体的保护率仅为69.8%。

不仅如此,Shingrix的长期保护效力也十分亮眼。

根据GSK近日公布的长期随访结果显示,Shingrix对50岁以上成年人的防护效力长达十年以上,接种后的第11年疫苗效力仍高达82%;在接种后第6年至第11年间,50岁及以上和70岁及以上成年人的累积疫苗效力分别为79.7%、73.1%,在所有年龄组均具有高效力。

带状疱疹疫苗不同年龄段保护效力对比

资料来源: Expert Review of Vaccines ,Shingrix 说明书,丁香园,民生证券研究院

中国市场方面,Shingrix于2020年6月正式上市销售,并长期独占鳌头。直到百克生物的感维获批上市,打破了这一垄断格局。当前,国内仅有这2款带状疱疹疫苗“二分天下”,形成双强争霸的局面。

由于感维与默沙东Zostavax都属于减毒活技术路线,保护率也不如Shingrix。但感维接种剂次少(只需一针),且有价格优势(约1400元/针),覆盖人群也更广泛(40岁以上成人)。

而Shingrix适用于50岁以上人群,采用两针免疫程序,定价约1600元/针,整体花费要3200元左右,而且在不良反应发生率方面,带状疱疹减毒活疫苗更具优势,安全性更好。

由此,性价比更高的感维在短短9个月便斩获近9亿元销售额,放量速度高于当年的Shingrix。特别是,感维已取代上一任大单品水痘疫苗,成为百克生物的第一大重磅产品,2023年销售收入占公司总营收的48.36%,几乎占据半壁江山。

有了感维这个新的业绩增长点,百克生物交出了亮眼的成绩单:2023年实现总营收18.25亿元,同比增长70.3%,归母净利润为5.01亿元,同比大幅增长约176%。2024年一季度延续高增长态势:实现总营收2.7亿元,同比增长50.64%,归母净利润为6056.5万元,同比增长229.5%。

除产品优势外,背后也离不开百克生物的积极销售策略。截至2023年底,已在30个省、自治区、直辖市完成带状疱疹疫苗的准入并实现销售。

面对百克生物的崛起,GSK自然不会坐以待毙,一场大战正在激烈打响。

02

将中国权益交给智飞生物,

GSK能否守住擂台?

实际上,Shingrix既是GSK的重磅产品,也是全球排名前列的疫苗大品种。

从往年数据看,Shingrix在上市的第二年(2018年)销售额就达到约10.5亿美元,成为“重磅炸弹药物”,2022年、2023年销售额更是分别达到约36.5亿美元、43.6亿美元,同比增长58.8%、17%。

但在中国市场,由于费用高昂等因素,GSK陷入了“强龙压不过地头蛇”的尴尬局面。2020-2022年,Shingrix在中国市场的年销售额分别为4.87亿元、6亿元和12亿元。而百克生物的感维仅销售9个月便斩获近9亿元,展现出后发制人之势。

毕竟,百克生物自2004年成立以来,已在中国市场积累了丰富的疫苗研产销经验,其核心产品水痘疫苗自2019年销售额稳定在10亿元左右,市场占有率领先。

Shingrix市场份额的丢失,主要是由于GSK缺乏对中国本土市场的了解和运营经验,以及进入新市场要面临较大的风险和成本。很显然,直接在中国销售疫苗已非明智策略,必须得“换一种活法”。

基于此,GSK选择了一种更适合中国市场的打法:效仿默沙东,也将疫苗的中国销售权益交给智飞生物。

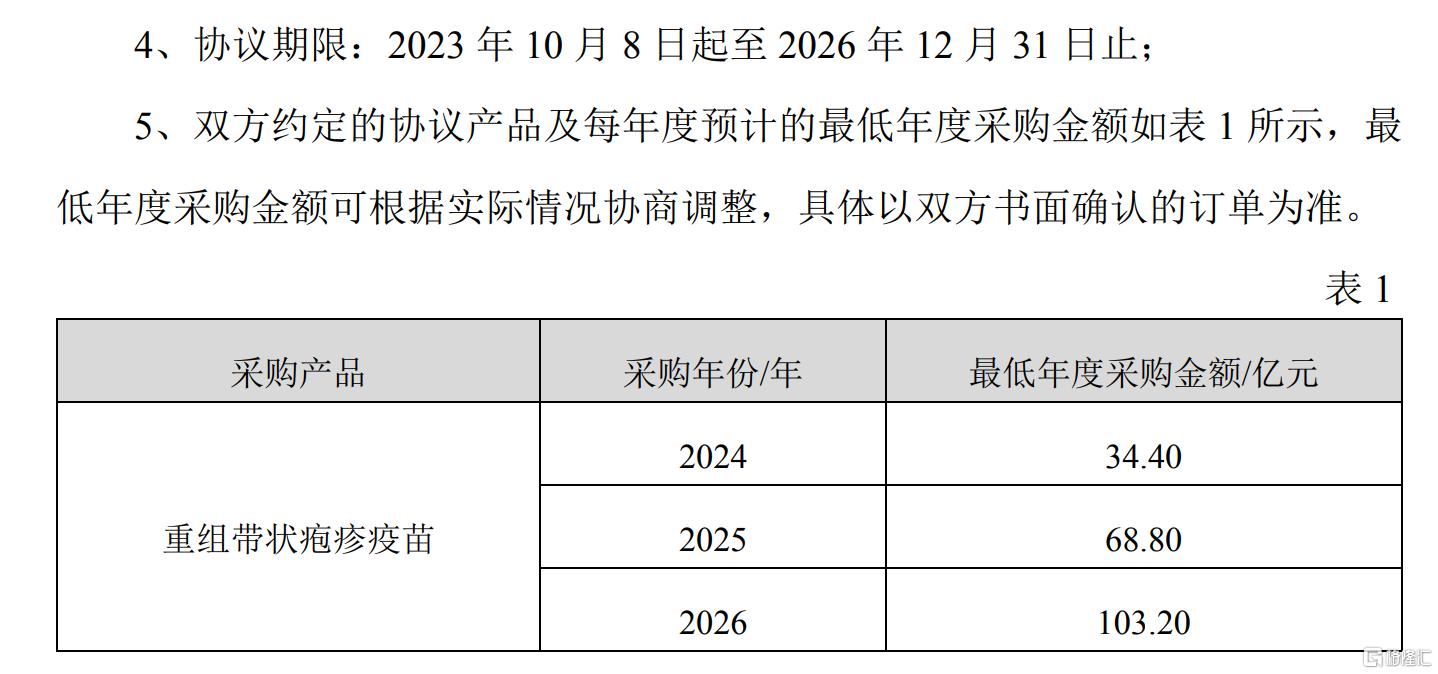

2023年10月,GSK将Shingrix中国独家代理权授予智飞生物,双方约定三年累计采购额不低于206.4亿元,其中2024年的最低年度采购金额为34.4亿元。这一金额几乎相当于Shingrix过去几年在中国市场的总销售额,意味着智飞生物若想完成这一艰巨的销售任务,必须得下一番狠功夫。

GSK和智飞生物达成的带状疱疹疫苗协议

图片来源:智飞生物公告

有智飞生物的助力,GSK能否守住擂台?不敢说百分百,最起码胜率提高了不少。

毕竟,智飞生物拥有丰富的疫苗产品推广经验,打造了一支超过3400人的直营式销售队伍,以及覆盖全国超31个省、自治区、直辖市,300多个地市,2600多个区县,30000多个基层卫生服务点的销售实力。这正是默沙东HPV疫苗能够爆卖的关键所在。

尽管百克生物的销售人员数量远不及智飞生物,但疫苗市场的竞争不仅取决于销售能力,还包括产品优势、生产成本、销售策略等诸多因素。究竟孰强孰弱,还有待时间验证。

03

更多国产疫苗蓄势待发,

绿竹、瑞博、康希诺……

话又说回来,智飞生物与GSK约定的最低年度采购金额一年比一年高,实则体现了带状疱疹疫苗市场的巨大增长潜力。

当前我国带状疱疹疫苗销售体量不大,主要是由于尚处于起步阶段,公众接种意识不高、接种率较低。据弗若斯特沙利文数据测算,2021年美国50岁及以上人口的带状疱疹接种率达26.8%,而中国、欧盟分别仅有0.1%、5.2%。

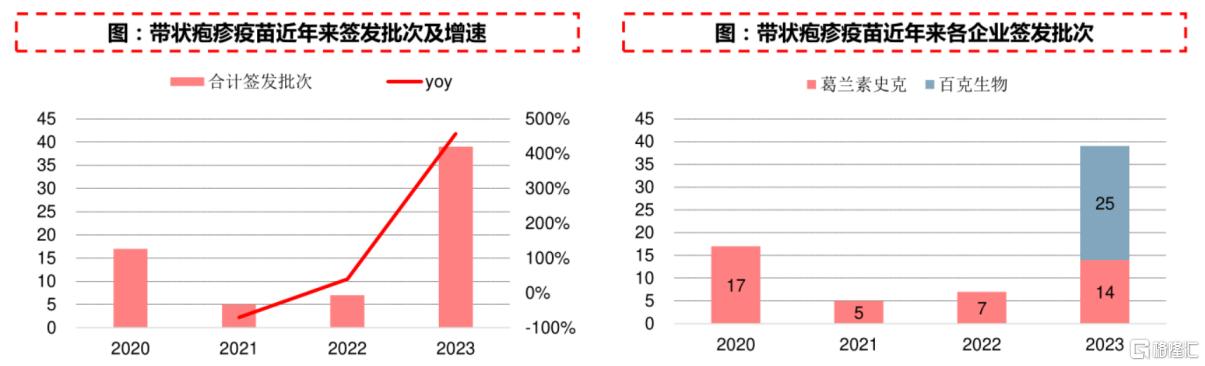

不过,国内带状疱疹疫苗市场正在快速放量。据中检所数据披露统计,2024年第一季度带状疱疹疫苗共获得25批次批签发,其中百克生物的感维获得12批次,GSK的Shingrix获得13批次。对比来看,2023年全年两者合计共获得39批次,表明市场增速相当显著。

数据来源:中检院、Insight,中信建投证券研报

尤其随着人口老龄化加速、带状疱疹患病率不断上升以及疫苗品种的增多,中国带状疱疹疫苗市场规模将于2025年、2030年分别达到108亿元、281亿元。据统计,中国每年约有600万带状疱疹病例,且发病有逐步年轻化的趋势。由此吸引了众多疫苗企业进军。

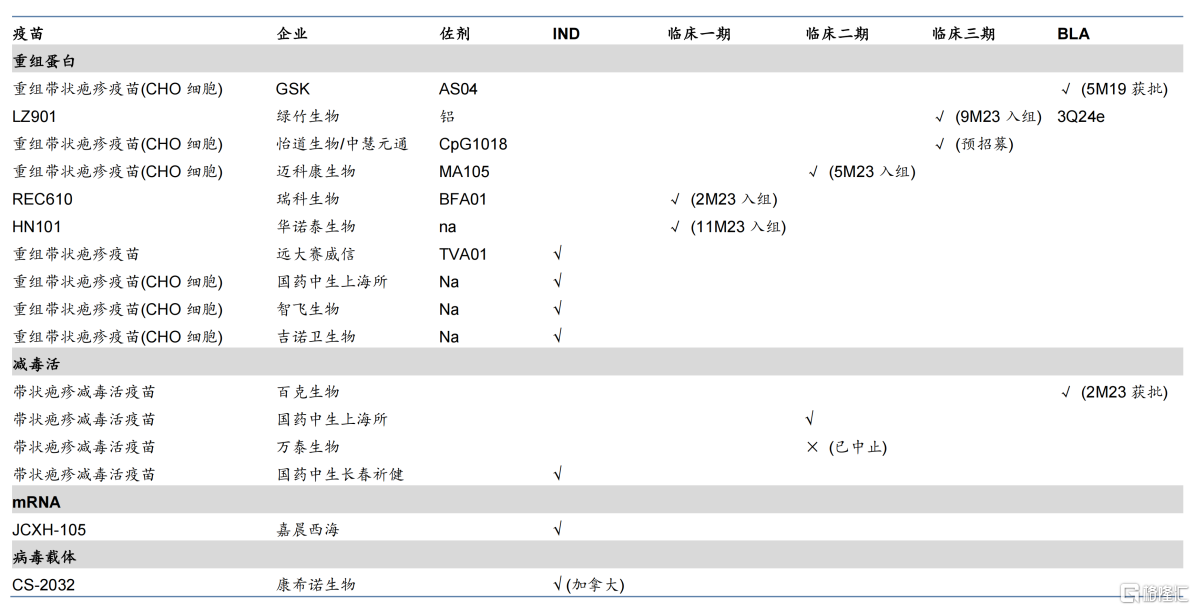

当前,已处于临床Ⅲ期阶段的有绿竹生物、中慧元通/怡道生物,均为重组带状疱疹疫苗(CHO细胞);处于临床Ⅱ期的有迈科康生物(重组蛋白技术路线);处于临床Ⅰ期的有嘉晨西海、瑞科生物、康希诺生物、华诺泰。

带状疱疹疫苗中国研发格局

资料来源:丁香园,公司官网,华泰研究

不难看出,大多数疫苗企业都选择布局重组蛋白技术路线,包括百克生物、智飞生物也参与其中。

其中,绿竹生物的LZ901进度最快,预计今年第四季度提交上市申请,于2025年第四季度实现产品商业化。

据介绍,LZ901在抗原分子结构上进行了独特创新设计,是全球首款具有四聚体分子结构的带状疱疹疫苗,适用于40岁及以上成人。在头对头试验中,LZ901组的不良反应发生率和严重程度远低于Shingrix,而且副作用更小,安全性更高,同时诱导较强的细胞免疫反应,强力保护免于感染带状疱疹,具有更高的细胞免疫水平。

瑞科生物的REC610,是搭载了新型佐剂BFA01的重组带状疱疹病毒疫苗,已经获准在中国开展I期和III期临床试验,目前已完成中国I期临床试验全部受试者入组(40岁及以上成人),并在菲律宾首次人体(FIH)临床试验期中取得了出色结果。

另外,也有极个别企业探索新的技术路线,比如嘉晨西海布局了mRNA疫苗、康希诺生物布局了腺病毒载体疫苗,包括海外辉瑞和Moderna也布局了mRNA疫苗技术路线,均于2023年启动了I/II期临床。

04

结语

当下,众多疫苗公司正试图在技术和创新上取得带状疱疹疫苗的突破。这就像一场研发速度和质量的竞赛,看谁能够最先研发出具有市场竞争力的疫苗。

那些率先获批上市的疫苗,必然能获得市场先入者的优势,从而在市场竞争中占据有利地位。

有趣的是,这不仅是一场企业间的博弈,更是技术与创新的较量。

参考资料:

1.各家公司财报、公告、官微

2.《中老年人“HPV疫苗”,上岸要趁早》,氨基观察,2024-04-18

3.《20231027-带状疱疹疫苗行业动态报告:竞争格局良好,带状疱疹疫苗大单品未来可期》,民生证券

4.中信建投证券、华泰证券研报