下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,兰剑智能发布其2023年全年业绩报告。作为一家专注于智慧物流领域的企业,兰剑智能表现如何?

营收净利润双增长

根据最新的财报显示,兰剑智能在报告期内营收和净利润均出现同比增长,并且应收账款也有所增加。然而,从单季度数据来看,第四季度的营业总收入为2.71亿元,同比下降了11.11%,而归母净利润为4231.8万元,同比下降了9.32%。

来源:同花顺 数据猿制图

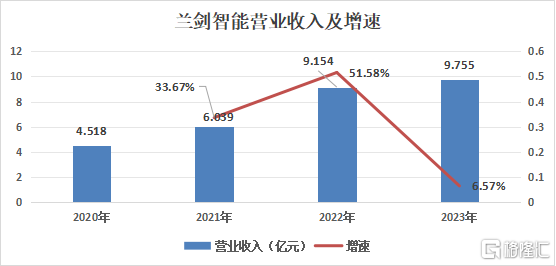

根据图表显示,兰剑智能在2020年至2023年期间的营业收入呈逐年增长趋势,分别为4.518亿元、6.039亿元、9.154亿元和9.755亿元。尽管总体营收呈现这一增长趋势,但增速却出现了相当大的波动。具体而言,2021年至2022年期间,营业收入增长达到51.58%,然而在2022年至2023年期间,增速仅为6.57%,显示出增长速度的明显放缓。

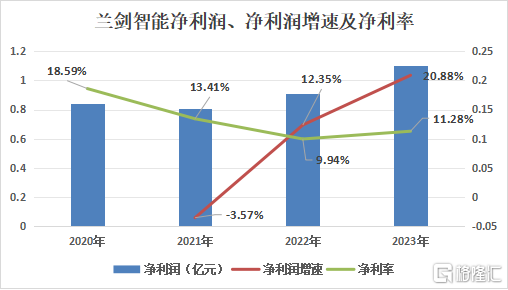

从净利润方面来看,2023年,兰剑智能的净利润相比上一年大幅增长了。从2020年到2021年,兰剑智能净利润略微下降,为0.81亿元,净利润增速为-3.57%。但是,从2021年到2022年,兰剑智能的净利润开始增长达到了0.91亿元,增速为12.35%。这表明兰剑智能开始实现盈利增长。在2022年到2023年,兰剑智能的净利润保持持续增长趋势,达到了1.1亿元,增速达到20.88%,相比前两年有了显著的提升。

来源:同花顺 数据猿制图

来源:同花顺 数据猿制图

值得注意的是,虽然兰剑智能的净利润在过去四年中呈现增长趋势,但净利率却呈现出逐年下降的趋势。2020年兰剑智能的净利率为18.59%,之后2021年净利率下降到13.41%,2022年进一步降至9.94%,虽在2023年有所回升至11.28%,但是回升幅度并不大。

尽管兰剑智能的净利润增长较为稳定,但净利率的下降可能会影响其整体盈利能力和长期发展。这或是兰剑智能接下来需要考虑的问题。

一般来说,净利润与营业成本之间存在密切的关系,通过控制和降低营业成本,企业可以提高盈利水平,增加净利润。兰剑智能的净利润增长也与其成本降低有所关系。

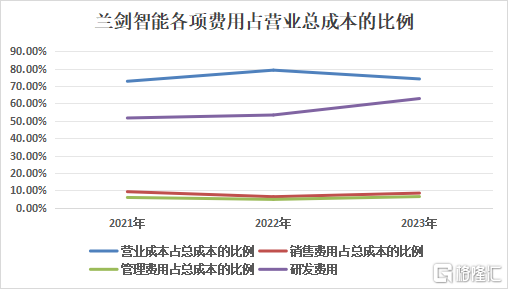

从2021年到2022年,营业成本呈现了显著增长,从3.95增加至6.64亿元,增长幅度较大。但是,从2022年到2023年,营业成本略有下降,从6.64亿元减少至6.26亿元。这可能是兰剑智能对于成本的控制和管理有所成效。

销售费用、管理费用和研发费用在这三年中均呈现增长趋势,且增速有所加快。

销售费用从0.5亿元增加至0.71亿元,管理费用从0.32亿元增加至0.54亿元,研发费用从0.62亿元增加至0.86亿元。表明兰剑智能在销售、管理和研发方面的投入逐年增加,这可能是为了拓展市场、提升管理效率和加强创新能力。

来源:同花顺 数据猿制图

来源:同花顺 数据猿制图

我们进一步计算可以得到,各项费用除了营业成本的占比在降低之外,其余各项费用占比均在上涨,尤其是研发费用。

来源:兰剑智能财报 数据猿整理

来源:兰剑智能财报 数据猿整理

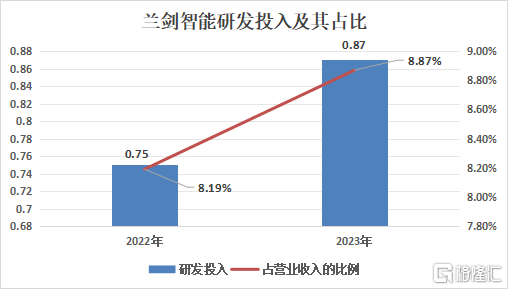

从其研发投入上面来看,可以清晰的看到,兰剑智能的研发投入比较前一年有明显的增加,营收占比也在增长。

最后现金流方面,据财报披露,2023年兰剑智能的经营现金流净额为-0.35亿元,但与去年同比上涨61.92%。这反映了兰剑智能经营状况有所改善,或是由于销售收入增加、成本降低等因素的影响。

来源:同花顺

来源:同花顺

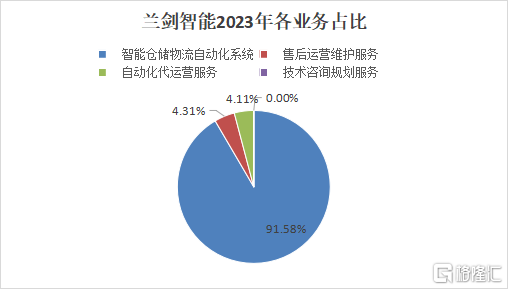

智能仓储物流自动化系统占总营业收入的91.58%

据了解,兰剑智能的主要产品是以物流机器人为核心的智能仓储物流自动化系统,并基于该产品提供 RaaS 代运营、售后运营维护、技术咨询规划等服务。兰剑智能的智能物流机器人包括仓储机器人、穿梭机 器人、搬运机器人、拣选机器人、装卸机器人、拆码垛机器人、空中机器人等;智能仓储物流自动化系统包括以仓储机器人为核心的托盘级密集储分一体系统,以穿梭机器人为核心的料箱级密集储分一体系统,以拣选机器人为核心的特定商品全自动化拣选系统,以装卸机器人为核心的自动装卸系统,并与以数字孪生平台为核心的物流软件高度融合的自动化、智能化系统。

其盈利模式主要包括向客户销售以物流机器人为核心的智能仓储物流自动化系统、基于 智能仓储物流自动化系统的 RaaS 代运营服务、售后运营维护服务和技术咨询规划服务四个方面。

来源:兰剑智能2023年财报

其中,智能仓储物流自动化系统服务作为公司的核心业务,在2023年实现了营业收入8.92亿元,同比增长5.03%,占总营业收入的91.58%。这一增长得益于公司在技术储备、产品创新和市场拓展方面的持续投入和努力。

来源:兰剑智能2023年财报,数据猿整理

来源:兰剑智能2023年财报,数据猿整理

兰剑智能该业务主要向客户销售的以物流机器人为核心的智能仓储物流自动化系统,主要基于公司对不同行业仓储作业特征和对客户需求的深入理解,依据客户现有或未来规划的仓储拣选空间,为客户提供定制化的集规划设计、装备制造、软件开发、系统集成为一体的智能仓储物流自动化系统;并运用公司自主研发的数字孪生系统,对大型复杂仓储物流自动化系统的作业动态、环节节拍、人员成本、系统资源利用率等状况进行仿真分析,查找方案瓶颈,获得最优设计方案和最佳运行参数,为实际仓储物流自动化系统的实施与管理提供有效保障,为客户提供更好的定制化智能仓储物流自动化系统解决方案。

其次,在基于智能仓储物流自动化系统的 RaaS 代运营服务方面,兰剑智能不仅提供硬件设备,还提供软件服务,包括RaaS代运营服务。2023年代运营服务实现营业收入0.4亿元,同比增长1.37%,占总营业收入的4.11%。

为进一步拓展公司以物流机器人为核心的智能仓储物流自动化系统的应用领域,开发新的行业客户,助力企业运用智能仓储物流自动化系统实现降本增效,兰剑智能与大型电商企业合作开展仓储物流自动化代运营服务,为其解决仓储作业中海量订单、海量SKU、订单时效性高且需大规模高效精准拆零拣选等复杂问题。

在运营维护服务方面,2023年,兰剑智能实现营收0.42亿元,同比增长68.24%,占比总营收的4.31%。这一增长凸显了公司在售后服务领域的重视和市场的认可。

售后运营维护服务主要是为客户提供部分系统的升级改造、设备和零部件的维修、更换等服务。兰剑智能借助物联网云平台技术支持,通过客户授权,对客户仓储物流自动化系统进行远程运营监控和实时监控现场,实时掌握设备运行情况,为客户提供远程技术支持。

就此来看,兰剑智能存在单一产品收入占比较高风险。

海外市场下滑严重

财报显示,2023 年兰剑智能在国内继续开拓新行业、优质客户,国外积极走向欧美市场、探寻优质客户,2023年兰剑智能国内营业收入为9.74亿元,占总营业收入的99.68%同比增长7.02%;而国外市场仅50.39万元的营业收入,同比下滑88.51%。

兰剑智能表示:我国仓储物流自动化系统虽然起步较晚,但目前国内少数龙头企业经过多年的发展已经积累较多经验,系统软件技术和设备制造水平快速提升。与国外先进的仓储物流自动化系统解决方案提供商相比,国内的仓储物流自动化系统软件在定制化方面要优于国外企业,能够满足国内不同行业和不同客户的个性化需求;但国外的物流设备在模块化和标准化建设方面要优于国内企业,能够有效的降低物流装备的生产成本、提高生产效率、缩短项目实施周期。

不过,兰剑智能并没有放松脚步。报告期内,兰剑智能在自主核心技术上持续研发和创新,主要集中在提高物流机器人智能化方向,此外还包括围绕数字孪生产品平台的相关技术进一步完善;四向穿梭板的全齿轮箱传动技术;堆垛机开发了“一键上线”软件平台;AGV 研发出新一代基于ARM+AI 的控制架构。

随着全球经济的不断发展和电子商务的蓬勃兴起,智慧物流市场迎来了前所未有的发展机遇。在这个过程中,兰剑智能凭借其在智能仓储物流自动化系统领域的深厚技术积累和创新能力,成功占据了市场的一席之地。尽管面临国内外市场的激烈竞争和不断变化的市场需求,兰剑智能通过持续的技术创新、产品优化以及市场拓展策略,实现了营业收入和净利润的稳步增长。

然而,兰剑智能在发展过程中也暴露出一些问题,如净利率的逐年下降、单一产品收入占比较高等风险,这些问题需要公司在未来的发展中予以重视和解决。此外,海外市场的严重下滑也给公司的发展敲响了警钟,兰剑智能需要在维持国内市场稳定增长的同时,加大在国际市场的开拓力度,提升国际竞争力。

兰剑智能应继续坚持技术创新,加强成本控制和运营管理,以提高净利率和盈利能力。同时,公司应进一步拓展产品线和服务范围,降低对单一业务的依赖,增强企业的抗风险能力。在海外市场方面,兰剑智能应深入了解不同地区的市场需求和特点,制定针对性的市场策略,加强与国际伙伴的合作,提升产品和服务的国际化水平。

总之,兰剑智能在智慧物流领域的发展前景仍然值得期待。只要公司能够准确把握市场趋势,不断优化自身战略,积极应对挑战,就能够在激烈的市场竞争中保持领先地位,实现可持续的长期发展。