下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

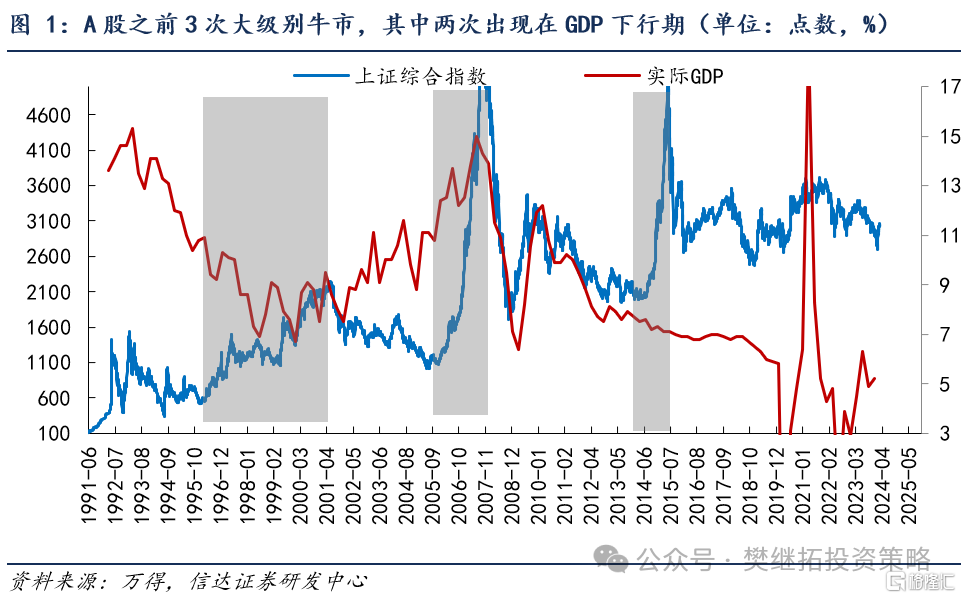

由A股的历史和中美股市对比都能够发现,A股之前牛市较短较少,核心问题不是以盈利为主,也不是以GDP下行为主,而主要是由于股市部分机制缺失,导致缺乏长期投资者,股市估值体系不断收缩。A股历史上虽然每隔几年都会有一次牛熊周期,但较大级别的牛市主要是3次,分别是1996-2001年、2006-2007年和2014-2015年,期间指数的涨幅均高达150%以上。但是这三次大牛市其中有两次均出现在GDP下台阶的过程中(1996-2001年和2014-2015年),而三次牛市均有政策对股市微观投资者结构改善的影响。4月12日,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》,我们认为,1-2年内政策的直接影响是快速改善股市微观供需结构,鉴于产业资本流出大幅减少,未来即使没有增量资金,也可能在回购+分红慢慢超越股权融资规模的情况下,A股将会慢慢结束熊市,进入牛市。新国九条的长期影响是,改变上市公司和二级市场投资者之间的利益分配机制,确保上市公司给股东创造价值,构建支持“长钱长投”的政策体系。股市的估值体系可能因此而稳住甚至逐步回升。

(1)大牛市并不一定是GDP和盈利带来的,有时候政策带来的投资者结构和信心变化更重要。A股历史上虽然每隔几年都会有一次牛熊周期,但较大级别的牛市主要是3次,分别是1996-2001年、2006-2007年和2014-2015年,期间指数的涨幅均高达150%以上。但是这三次大牛市其中有两次均出现在GDP下台阶的过程中(1996-2001年和2014-2015年),而三次牛市均有政策对股市微观投资者结构改善的影响。1996-2001年股市大牛市,政策层面始于1994年7月,《人民日报》发表证监会与国务院有关部门共商稳定和发展股票市场的措施的文章。宣布三项“救市”措施,分别为“停发新股、允许券商融资、成立中外合资基金”。2005-2007年牛市,始于2004年国务院发布的《关于推进资本市场改革开放和稳定发展的若干意见》(简称国九条),之后的股权分置改革,推动大股东让利给二级市场投资者。2014-2015年牛市,背后也有政策的积极影响,2014年5月,国务院发布了《关于进一步促进资本市场健康发展的若干意见》(简称新国九条),随后私募快速发展,股市迎来明显的增量资金。

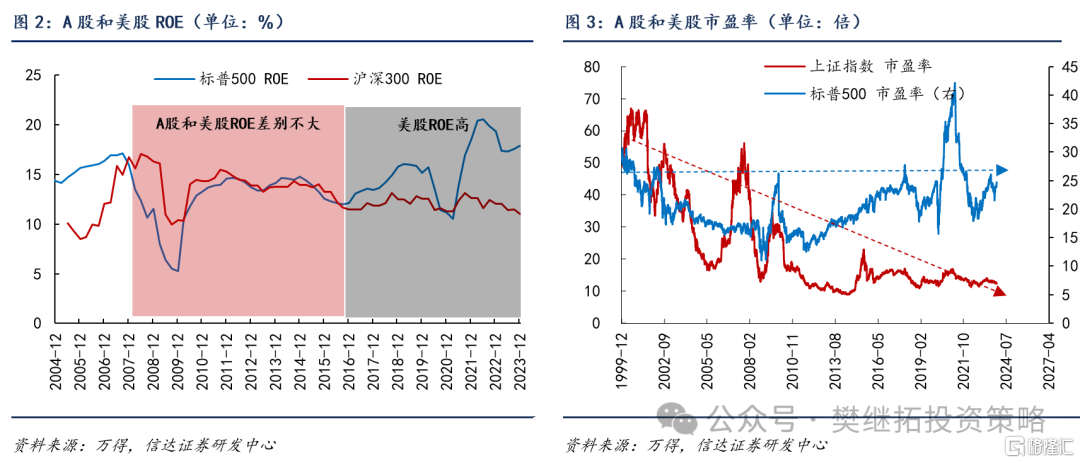

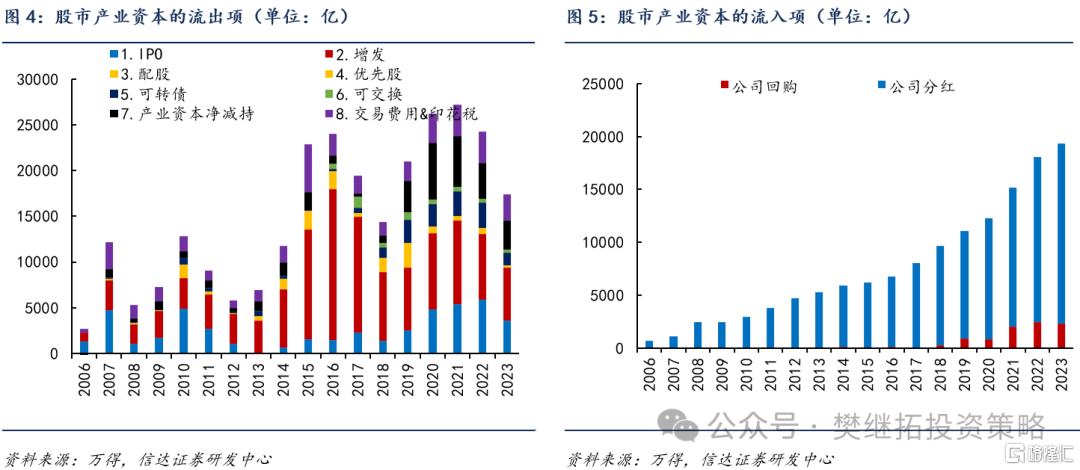

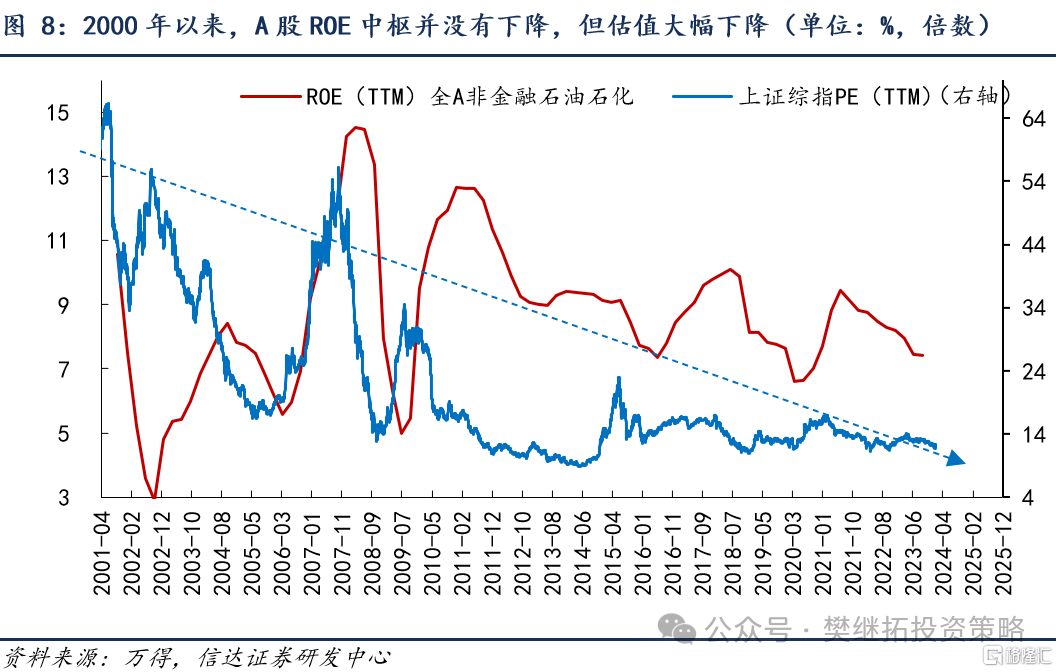

所以某些特殊的阶段,特别是较大级别的牛市中,政策的影响有些时候甚至会超于GDP。我们认为背后核心原因是,由政策带来的估值变化有些时候甚至会超于盈利。而且如果对比中美股市,能够发现,A股和美股盈利也有些差异,但并不大。2007-2016年,沪深300的ROE略强于标普500,2017年以后标普500的ROE略高于A股。但整体上盈利的差异并没有估值差异那么大。从估值来看,2000年以来,上证综指市盈率从60倍左右持续震荡下行到当下的12.3倍,估值体系是系统性下降的。而于此同时,美股市盈率在2000年是30倍左右,之后先是下降到次贷危机期间的11倍,2010年持续回升,现在是24倍,整体相比2000年仅小幅下降。

由A股的历史和中美股市对比都能够发现,A股之前牛市较短较少,核心问题不是以盈利为主,也不是以GDP下行为主,而主要是由于股市部分机制缺失,导致缺乏长期投资者,股市估值体系不断收缩。4月12日,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》,可能能够在很大程度上解决这些问题。

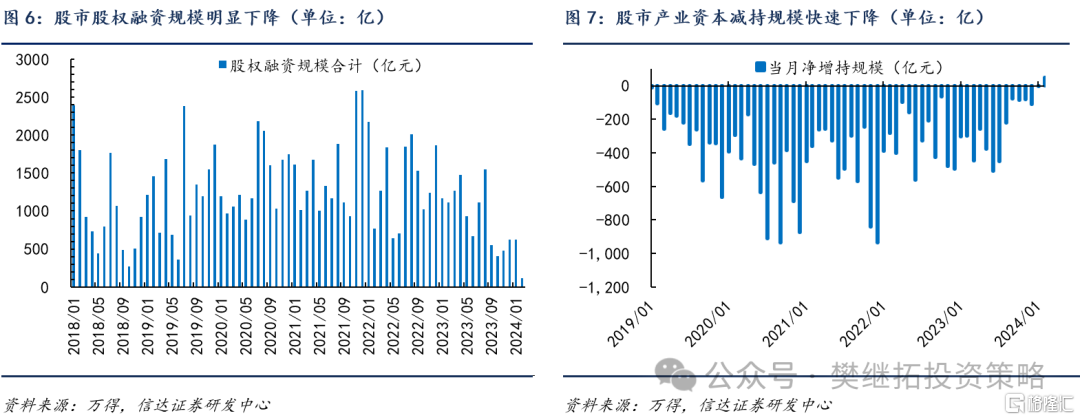

(2)新国九条1-2年的直接影响:我们认为或可以快速改善股市微观供需结构。2015年以来,从产业资本的层面,股市每年会流出1.5-2.5万亿的资金,主要是来自IPO、增发、产业资本减持。而产业资本回流的资金主要是公司回购和分红,这些资金早期比较少,最近几年快速增加,新国九条大概率会在短期内进一步增加产业资本的回购分红,改善二级市场的微观供需结构。

从高频的数据来看,股权融资规模最近半年明显下降,股市产业资本的减持规模也在快速下降。我们认为,鉴于产业资本流出大幅减少,未来即使没有增量资金,股市也可能在回购+分红慢慢超越股权融资规模的情况下,A股将会慢慢结束熊市,进入牛市。

(3)新国九条的长期影响:或将改变过去20年A股估值体系不断下降的趋势。巴菲特在价值投资的理念中,比较关注公司治理的重要性。之前很多年,A股估值之所以由2000年的60倍PE下降到现在的12倍,我们认为很重要的原因是,上市公司只强调从股市融资,而不强调回馈二级市场投资者,由此导致二级市场很难留住长期投资者,所以在全A盈利中枢相比2000年并没有下降的情况下,估值却大幅收缩。

而强调监管的新国九条,有望有力地保护二级市场投资者的利益,确保上市公司给股东创造价值。这将有利于建立培育长期投资的市场生态,完善适配长期投资的基础制度,构建支持“长钱长投”的政策体系。股市的估值体系可能因此而稳住甚至逐步回升。

(4)短期策略观点:指数上涨可能还没完成,因为私募仓位依然较低,股市大部分板块估值分位数低于盈利分位数。节后房地产销售恢复较慢,2月最新的社融数据也并不是很好,部分投资者对经济恢复的预期恐仍较弱,这成为部分投资者担心股市可能会二次探底的证据。我们认为,股市短期内还很难二次探底,因为去年下半年部分投资者对经济的担心已经线性外推到类似1990-2002年的日本经济了。从各行业PB和ROE分位数来看,上游周期类行业(煤炭、石油石化、有色)ROE下降幅度较小,而PB分位数虽然不在历史较低位置,但也大部分低于ROE分位数。地产链(地产、家电、轻工、钢铁、水泥)ROE下降幅度不小,但PB分位数更低。所以几乎大部分经济相关类行业PB分位数已经低于ROE分位数。由此就意味着,经济预期即使再下降,可能股市受影响的幅度也会小很多,很多经济相关类板块已经开始演绎自下而上的行业逻辑了。股市和GDP相关性下降,在A股历史上也出现过多次,较长的两次是2014-2015和2019年,这两次宏观背景有很大的差异,但相同的地方是,股市和GDP相关性下降之前,经济增速放缓已经让股市估值大幅收缩到了历史较低水平。

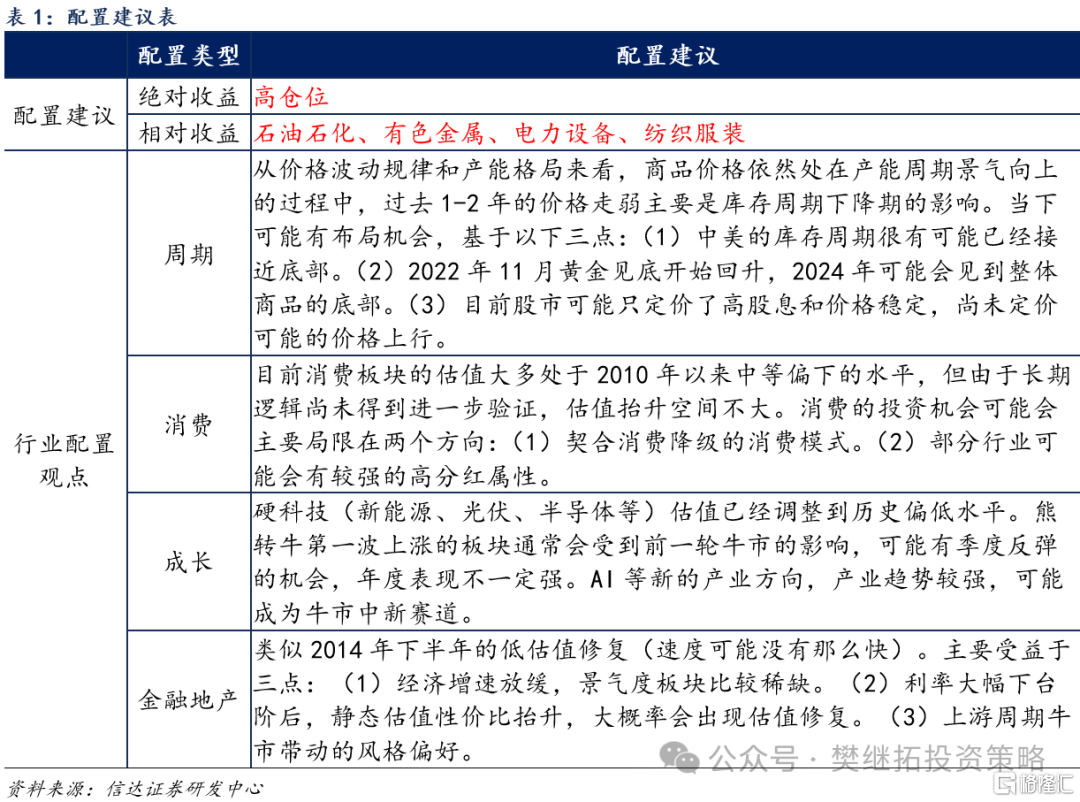

行业配置建议:4月大多偏价值大盘,建议月度关注上游周期+滞涨的大盘成长(比如新能源)。2024年年度建议配置顺序:上游周期>AI、汽车汽零、出海>金融地产>老赛道(医药半导体新能源)>消费,排序靠前的可能是未来牛市的最强主线。历史上较大级别的底部附近,市场往往会呈现出普涨的特征,过去2个月,几乎所有板块都有过阶段性较强的表现,这符合底部反转的板块特征。4月开始,市场风格或将会开始逐渐发生变化,主要有两个原因:(1)4月是年报和季报密集披露期,投资者会对Q1的各类产业逻辑进行详细的验证,去伪存真的过程大多会让市场的风格偏向价值成长,这个影响大概会有1个月。(2)随着上涨的持续,超跌反弹的逻辑演绎完成,部分年度主线或将会逐渐显现出持续改善的基本面特征。所以4-5月通常是年度主线确立的阶段,我们建议持续配置上游周期,AI板块可以待4-5月的短期调整后再增配,新能源等短期基本面有小幅乐观变化的,可以考虑适度做季度反弹。

风险因素:房地产市场超预期下行,美股剧烈波动。

注:本文来自信达证券研究开发中心2024年4月14日发布的《制度和投资者结构变化比GDP更易带来牛市》,报告分析师:樊继拓 S1500521060001,李畅 S1500523070001,张颖锐 S1500523110004