下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01

2021年6月,当时的海底捞CEO张勇在交流会上坦言,“大家神话海底捞了,我本人非常反感,你们要理性,投资要谨慎。我常常讲,要想知道什么是名不符实,看看海底捞就知道了”。

这番感慨发出时,海底捞还正处于神话的巅峰,或者说已经站到了从神话跌落的开端。

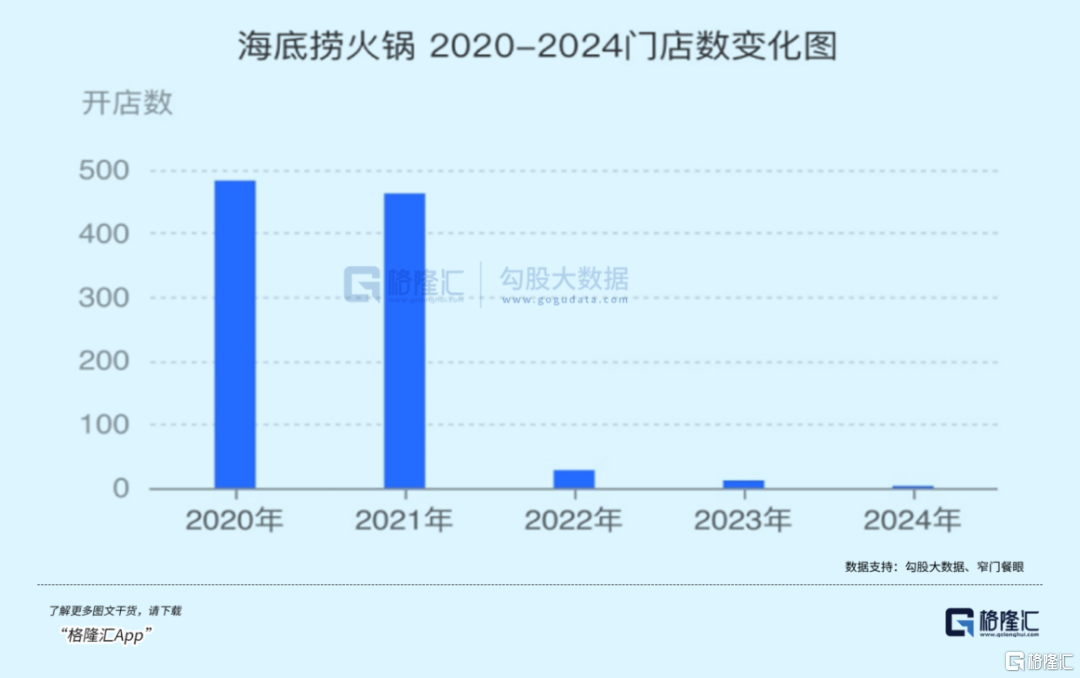

2020年,张勇押注解封后的报复性消费回归,提前开启有史以来最大规模的逆势扩张,带着海底捞“抄底”。

2020年下半年,海底捞新开363家门店。2021年上半年,海底捞新开299家门店。这段时间内新开的门店数量,已经接近2019年的门店总数。

然而,过分自信的张勇带领着急于“抄底”的海底捞,很快就触到暗礁。

大幅扩张之后,海底捞在2020年出现了超过8亿元的资金缺口。资产负债率也开始持续走高,从上市时的27.75%,一路上升至2021的71.71%。

2021年,海底捞迎来了上市以后首次年度亏损,全年巨亏41.61亿元,几乎等于前三年利润的总和,可以说是惨败。

过于冒进的战略使得海底捞不得不开启“啄木鸟计划”。21年年末,海底捞宣布闭店300家,张勇也在22年年初辞任CEO。

此后,海底捞的扩张脚步逐渐放缓。

2022年,海底捞新开了24家餐厅,48家关停餐厅恢复营业,同时关闭了50家经营不善的餐厅。

2023年,海底捞新开了9家餐厅,重启了26家关停餐厅,同时关闭了32家餐厅。

与门店的缓慢扩张相对的是,海底捞的业绩却在这两年开始大幅增长,迎来生机。

2022年,海底捞业绩扭亏为盈。2023年,海底捞业绩再度大幅回暖。

前段时间,海底捞发布的年度财报显示,2023年海底捞整体收入414.53亿元,同比增长33.6%。年内溢利为44.95亿元,同比增长约174.6%。

两年内,从巨亏40亿,到盈利40亿,海底捞来了一个大反转。

整个2023年,海底捞餐厅接待顾客近4亿人次,日均进店超100万人次,同比增加43.7%。

人气大幅回归,是餐饮行业最重要的信心指标。

业绩表现相当亮眼,甚至还数日登上了热搜。

但海底捞业绩恢复的背后,并不只有自身的努力。

去年,线下消费环境大幅复苏下,前段时间扎堆发布业绩的餐饮企业基本都有了相当亮眼的同比增长。

比如九毛九,营收同比增长49.43%,净利润同比增长更是达到了惊人的8.2倍。

对比之下,海底捞的业绩并不算反弹最快的。

同样,在餐饮行业最重要的指标——翻台率和人均消费上,海底捞也只能说喜忧参半。

2023年,海底捞整体翻台率达到3.8次/天,比上半年翻台率3.3次/天提升15%,可以推算出海底捞的翻台率在下半年恢复到了4 次 / 天以上,这在中高端火锅品牌中已经相对优异了。

当然,相比海底捞巅峰时期2018年年均5次/天、2019年年均4.8次/天的翻台率,这个数值显然还是不大够看。

在人均消费上,2023年海底捞顾客人均消费五年来首次跌破百元大关,而2020年,海底捞的人均消费还在110元以上。

综合来看,海底捞作为火锅行业龙头,有复苏趋势,但还是不够强。

也难怪财报发布后,星展维持其买入评级,但目标价下调至23港元,招银国际也同样维持买入评级,也将目标价下调至21.52港元。

在巅峰时期,海底捞市值一度超过4500亿,PE(TTM)估值最高超千倍 ,对比国际上餐饮企业一般18-41倍的PE,彼时的海底捞明显严重“被神话”。

而现在,海底捞PE回落至20左右,也算是走下神坛,回到正常水平。

机构在绩后下调其目标价,不一定是针对它本身,或在于宏观环境。

但海底捞的经营压力,也是肯定的。

今年,海底捞已经成立三十年。对人来说,“三十而立”,对于一个餐饮企业来说,三十年也已经很久。

海底捞这艘巨轮,亟需寻找新的航向。

02

对于张勇乃至海底捞来说,有一个非常重要的事件:

在张勇开第一家火锅店,也就是海底捞的前身时,有一次张勇看到店里一位顾客的鞋脏了,蹲下身给这位顾客擦了鞋。

后来,这名顾客成为了常客,还介绍了很多朋友来店里,张勇于是意识到,开店的本质,是服务。

2011年,曾经有一本书叫《海底捞你学不会》,进一步阐释了张勇的经营理念。

在书中,张勇说,海底捞的总部直接对着每个火锅店,经营管理决策权更加向门店集中。海底捞还取消了翻台率这一考核指标,避免员工过分看重绩效考核,忽略顾客体验。

张勇认为,四川火锅重油重辣,顾客吃到最后很可能会失去对味道的判断,真正能够区分店铺的,是服务。

“服务”这个词,贯穿了海底捞的三十年,也成就了海底捞。

但一招鲜,并不能吃遍天。海底捞,已经摸到了自己的天花板。

今年3月初,海底捞终于还是宣布放弃坚持了30年的直营,开放加盟。

这是近几年的大势所趋。从整个餐饮行业来看,海底捞开放加盟的进度已经相当落后,近几年来,成规模的餐饮品牌已经接连放开加盟。

窄门餐眼数据显示,目前,全国门店规模在1000家以上的餐饮品牌有85个。在海底捞开放加盟前,就已经只剩下海底捞和星巴克仍在坚持全直营,其余的餐饮品牌都开放了加盟。

开放加盟的主要目的,是为了低成本扩张。

因为品牌想要扩张,势必要进行连锁化发展,相比事必躬亲的直营店,与人合作的加盟店无疑能降低开店的成本,提高连锁化率。

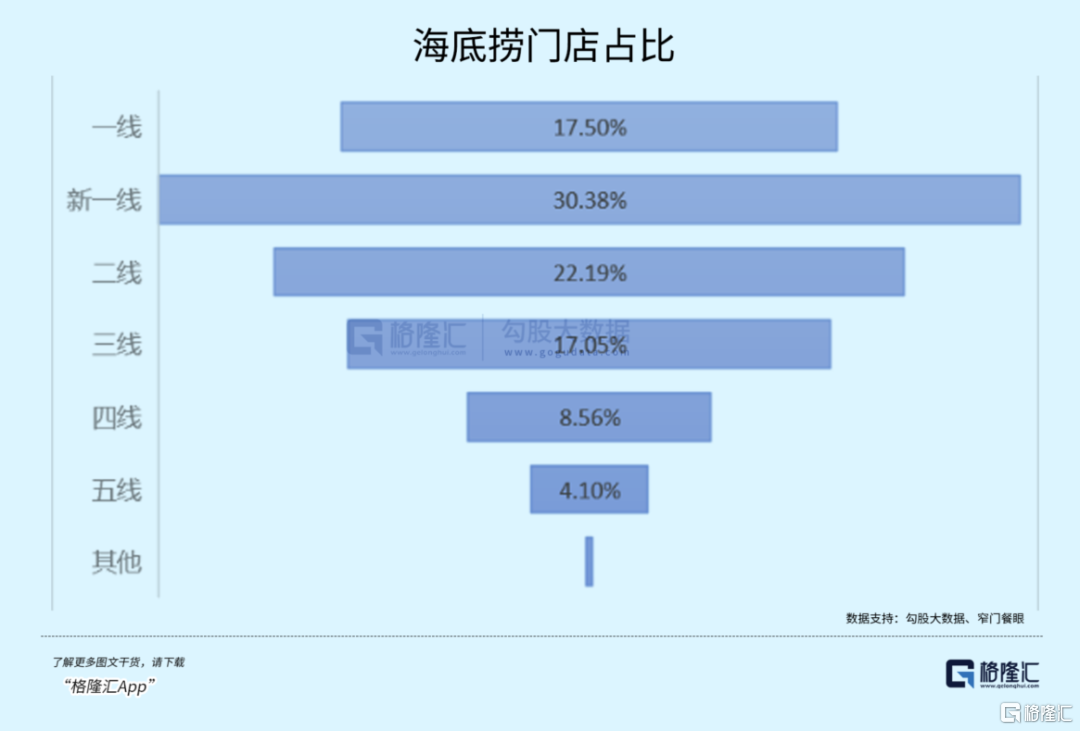

作为火锅品类绝对的龙头,海底捞的门店尽管已经超过1000家,但是门店相当集中,大多数都开在二线及以上城市,其中一线、新一线占比近半,三线以上占比近70%。

而在二线城市以下,城市线级越低,海底捞的门店越少,呈明显的倒三角型。

海底捞对于开拓城市也相当谨慎,过去12个月,海底捞仅仅多登陆了一个城市。

但在整个火锅行业当中,更大的机会显然已经下沉到了二线城市以下。

《2023火锅行业现状与发展分析报告》的数据显示,截止2023年4月,我国火锅门店总数已经达到了48万家,近一年新开店12万家。其中,二三四线城市合计占比达55.94%。

因此,想要借助加盟,登陆更多城市,抢占更多下沉市场,无疑是海底捞开放加盟的动机。

这是一条必须要走,又相当艰难的路。

开放加盟的后果,是加盟店质量良莠不齐对于品牌的影响。直营店可以自己控制店铺的方方面面,但加盟店难免会有些脱离掌控。

不过在海底捞的加盟模式里,海底捞采取的是类似于“全托管”模式,海底捞负责店铺运营中的绝大多数部分,加盟商只需要出钱。1000万的加盟门槛,也筛选掉了相当大一部分人。

最后筛选出来的加盟商,实际上是有钱又不管事的合伙人,只需要拿钱、拿收益。

这样能够避免加盟对海底捞的品牌服务和质量带来重大影响,但海底捞的下沉之路可能依旧艰难。

因为,低线城市并不需要那么多海底捞。

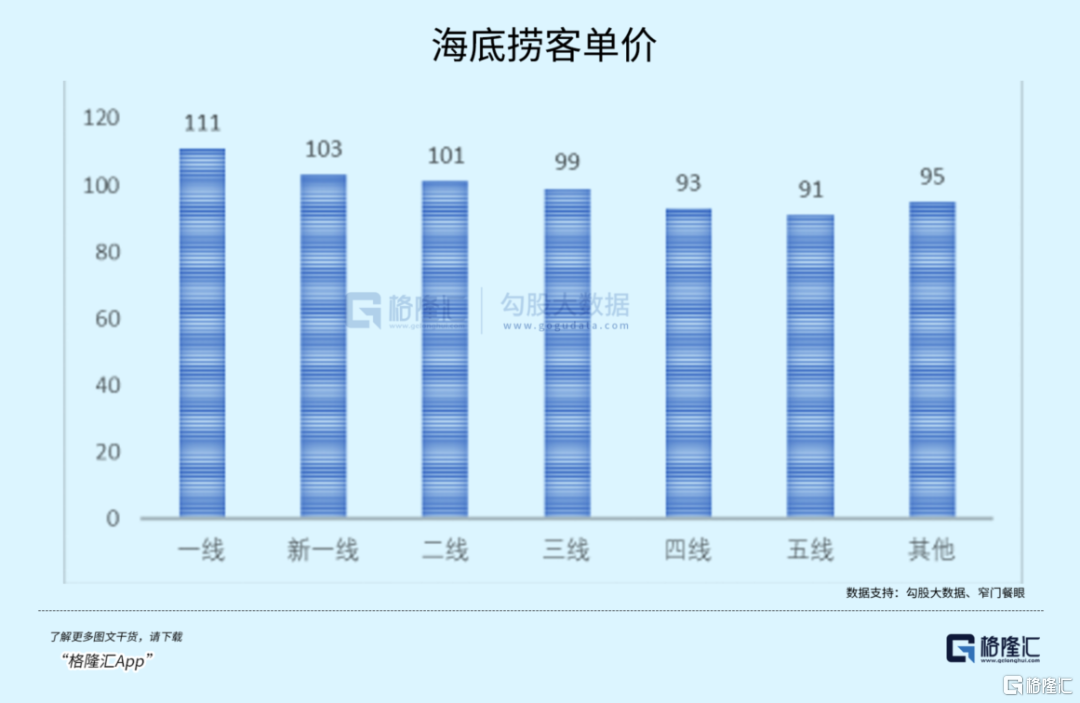

海底捞在一线城市的客单价为111元,四线、五线城市的客单价为93、91元,相差近20元。

但对于三线下的城市来说,收入和一线城市差距,远远不止这20%。

海底捞对于选址的要求,也决定了位于低线城市主城区核心商圈的海底捞,难以触及下沉市场绝大多数远离主城区的乡镇消费者。而低线城市的人口外流严重,大多数的县城年轻人都走向了大城市,中老年显然也并不是海底捞的目标群体,海底捞在低线城市的客群,没有想象中的那么多。

同时,在低线城市,各种下沉的火锅品牌早已生根发芽,众多小品牌的门店早已挤满底线市区里的大街小巷。

这里无疑早已是一片红海。

海底捞无疑来得有些晚了。

03

近两年来,海底捞的关注重点,正在逐渐转移到客单价和翻台率上。

尽管张勇曾经表示,不看重翻台率,但是对于一些门店来说,翻台率仍旧成为了考核标准之一。

海底捞的“硬骨头计划”要求,这些重新开业的门店的翻台率必须超过4次/天。

根据餐饮行业的一条公式:单日营业额=翻台率X台位数X客单价X门店数。海底捞既然少了有效门店扩张,那么想要获得更多营收,要么提高客单价,要么提高翻台率。

翻台率这样的要求,几乎是所有经营努力的结果,最不容易。

而客单价,也让人头痛。

2020年,海底捞曾经尝试过提价,一年内将客单价从101.9提高到了106.1,结果在网上引起一片骂声。

此后,海底捞的客单价逐渐降低,面临整个消费环境的降级,海底捞不得不去迎合这种趋势。

不论是推出“半份”菜品、提供单价仅30-40的火锅菜外卖,还是推出平价品牌“嗨捞”火锅,甚至推出校园火锅,都在助推海底捞缓慢地降低客单价。

这是没办法的事,因为市场开始变得越来卷。

作为正餐里标准化和连锁化程度均比较高的品类,火锅品类早已进入白热化竞争阶段——新开的门店越来越多,倒闭的门店也水涨船高。截止到2023年年底,火锅相关企业累计注销吊销3.37万家。

图虫创意

尽管火锅行业增速仍旧超过餐饮行业平均增速,但是增速还是在逐渐放缓,更多地集中在细分品类,如牛蛙火锅、猪肚鸡火锅、牛杂锅、椰子鸡火锅等等。

独留给海底捞们的空间,在逐渐被细分,然后瓜分。

越来越低的客单价、难以提高的翻台率、越来越激烈的市场竞争,海底捞的困境,也是众多正餐品类的普遍困境。

那么前路在何方呢?永恒的答案是——出海。

近几年来,火锅品牌乃至餐饮品牌纷纷出海。

在餐饮出海最热门的目的地新加坡,仅仅2023年一年,就有9个中国餐饮品牌入驻新加坡。

目前,小龙坎的海外门店已经达到40家,呷哺呷哺的高端品牌凑凑也在新加坡开出首店,高峰期有近百桌等位。

在这些扎堆出海的品牌中,海底捞也仍旧是开店最为迅猛的品牌之一。

2012年,海底捞就在新加坡开出首店。十几年来,海底捞在海外的餐厅已达百余家。

2022年,在困局之中的海底捞,将海外业务分拆为特海国际在港交所上市。

2023年,特海国际全年营收6.86亿美元,同比增长22.95%,还成功扭亏为盈,净利润达到2526万美元。

海外市场,似乎成为了这些餐饮品牌的第二增长曲线。

但出海伴随的,也并不只是美好。

尽管新加坡首店成绩优异,但海底捞在美国的首店居然没有英文菜单和英文电话预定服务,服务员给顾客庆祝生日也被认为是偷听隐私,在国内被广为称道的美甲,也难以被理解,因为这不符合餐饮安全卫生要求。

尽管火锅的高度标准化使得火锅成为了餐饮出海的急先锋,但是很明显,这些餐饮品牌在海外的本土化上,还有很长的路要走。

04

经济市场,没有永恒的增长,每个行业巨头迟早都会触碰到自己的天花板。

近几年来,餐饮行业变得越来越“卷”。

各种低价咖啡大行其道,瑞幸、库迪抢占星巴克的生存空间;茶饮品牌冲刺上市,饮品单价也越来越低;零食折扣店充斥街角,曾经的高端零食品牌们只能夹缝求生。

在轰轰烈烈的下行趋势里,火锅行业当然也不能例外。

过去三十年,海底捞缔造了属于自己的神话。在未来,海底捞可就要走下神坛,下场贴身肉搏了。(全文完)