下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

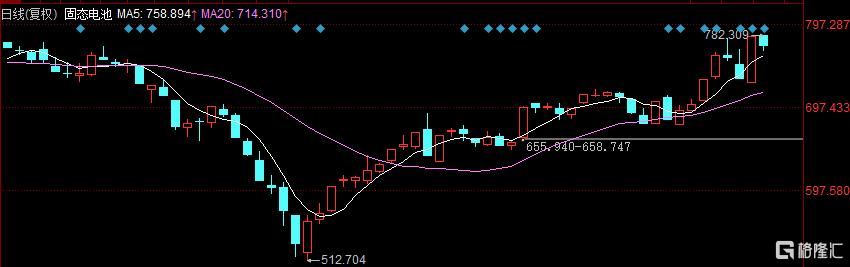

最近,“固态电池”频频刷屏,尤其是智己汽车4月8日正式推出业内首个准900V超快充固态电池-第一代光年固态电池,并首搭全新智己L6。同时,广汽埃安宣布昊铂“全固态”电池即将于4月12日亮相。美国固态电池龙头公司QuantumScape、Solid Power也已经上市,并与汽车企业合作推动固态电池的发展。

一时间,市场为之沸腾,概念股三祥新材连续走出7个涨停,东方锆业收获4个涨停,瑞泰新材20%涨停。显然,这不仅仅是一场技术的革命,也昭示着固态电池正成为下一个投资风口。今天系统地梳理下固态电池概念。

一、固态电池:锂电的终局产品

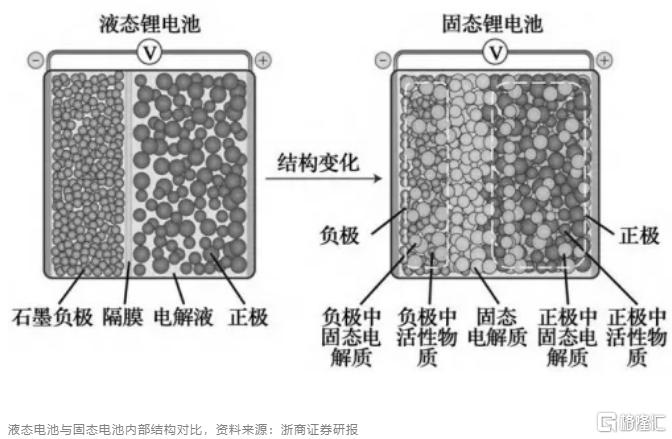

现在的三元锂电池、磷酸铁锂电池都有大量的电解液,锂离子通过电解液在正极材料、负极材料之间运动来实现电池的充放电。大量的电解液导致电池能量密度低,容易泄露、短路起火等问题。

固态电池是一种使用固态电解质替代了传统锂电池的电解液和隔膜,以提升能量密度和安全性的技术。

固态电池的优势:

固态电池具有更高的能量密度,而且不可燃、耐高温、无腐蚀、不挥发的特性,最突出的优点则是安全性。固态电解质的绝缘性能很好地将电池正极与负极阻隔,避免正负极接触产生短路。同时在能量密度和安全性方面优势明显,被认为是下一代锂电池产业创新技术。

最近,太蓝新能源宣布成功研发出世界首块车规级单体容量120Ah、实测能量密度高达720Wh/kg的超高能量密度体型化全固态锂金属电池。刷新行业记录。

智己的光年固态电池的电量能够达到磷酸铁锂电池电量的160%以上,让智己L6轻松实现超过1000公里的续航。同时可实现高温不可燃、减少穿刺短路,峰值充电功率达400kW,充电12分钟续航增加400km,该电池将带领新能源汽车进入“固态电池时代”。

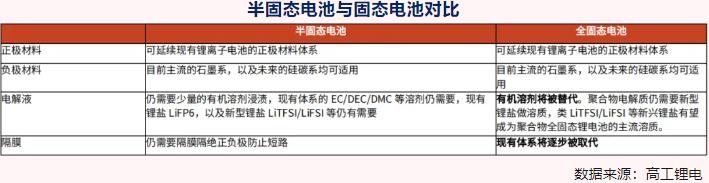

二、半固态电池更有性价比

智己汽车实现快充、量产级固态方案上车,算是产业链发展的一个里程碑,但从本质上来说,L6的光年电池仍属于半固态电池。

根据清陶能源介绍,L6动力电池采用了“高离子电导率、耐高温固态电解质”以及“干法固态电解质层一体成型”技术,这比此前常用的“果冻”电解质技术有了较大的内阻优势。为了增强锂离子导电性,光年固态电池加入10%浸润液。而早在2023年12月,蔚来已经在ET7上搭配了蔚来与卫蓝合作的150度半固态电池包,单电芯能量密度高达360Wh/kg。

目前,全固态电池还有不少技术需要突破,比如固态电解质的电导率远低于电解液,导致电池内阻大、循环性变差等;另一方面,由于产业链还不完善,固态电池成本是常规锂电5~6倍,高成本成为制约固态电池商业化的因素。因此,目前固态电池采用的是“先半固后全固,逐级突破”的发展路径。

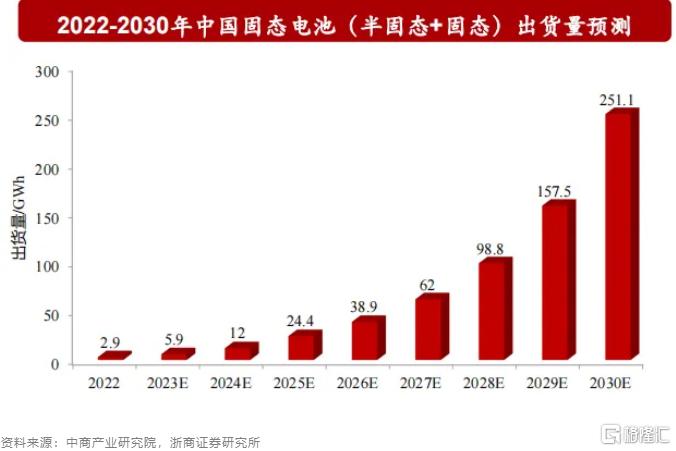

据统计,2023年国内半固态电池产能规划累计超过298GWh,落地产能接近15GWh;同期半固态电池出货突破GWh级别,有望在2024年实现5GWh级别出货。中商产业研究院预计2025/2030年将达到24.4/251.1GWh,2022-2030年CAGR达到74.6%。

三、投资逻辑

固态电池目前还处于0到1的过程,宁德时代固态电池商业化还需5年以上,三星SDI计划在2027年量产全固态电池;韩国SK On计划2026年生产出原型产品,2028年商业化;LG新能源则更晚,计划2030年量产全固态电池。可见“固态电池”的路还很长,目前主要炒的是商业化加速的预期而已,实际上是半固态电池在加速产业化。

下面再看看固态电池发展对锂电产业链的影响:

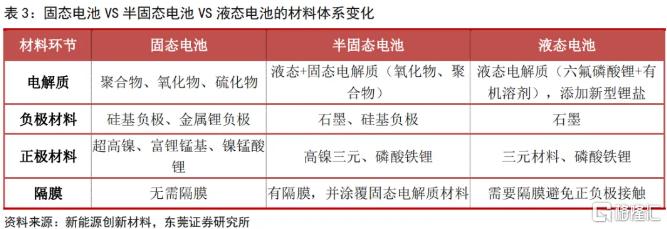

固态电池是用固态电解质取代隔膜以及电解液,因此,产业核心壁垒就是固态电解质。但按照“先半固后全固,逐级突破”的发展路径,正极材料变化不大,而负极、电解质材料变化较大,隔膜逐步剥离。

固态电解质:根据固态电解质的不同,目前固态电池有聚合物、氧化物、硫化物三种技术路线,商业化技术路线尚未明确。其中,智己汽车和清陶能源选择的是氧化物路线,宁德时代重点布局硫化物路线,但商业化仍需5年以上。

正极材料方面,现有三元高镍正极材料是当前主流,可继续沿用,还可通过单晶化、氧化物包覆、金属掺杂等方式进行优化。镍锰酸锂等更高能量密度材料是未来的方向。

负极材料:目前负极材料主要为人造石墨,为配合固态电池高能量密度要求,负极材料将从石墨负极向硅基负极发展,长远将向金属锂负极迭代。作为过渡阶段的半固态电池供应链则和现有锂电供应链高度重合,仍然会使用隔膜与液态电解液。

四、A股电池行业分析

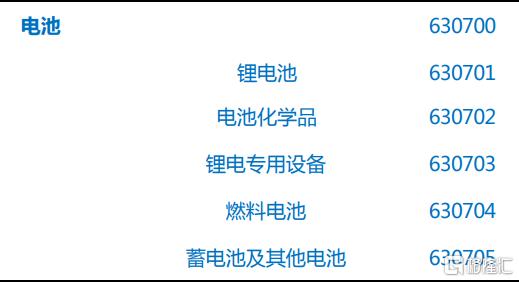

按照申万行业分类标准,电池行业属于申万电力设备行业(一级)下属二级分类行业,电池(二级)行业又细分为:锂电池(如宁德时代)、电池化学品(正负极)、锂电专用设备、燃料电池、蓄电池及其他电池,共5个三级行业。

锂电池行业代表公司为宁德时代亿纬锂能等电池生产商;电池化学品板块主要是正负极、隔膜和电解液等材料公司,比如正极材料龙头湖南裕能、中伟、容百,负极材料的中国宝安、隔膜的恩捷,电解液的天赐材料等。锂电专用设备顾名思义就是设备生产商,龙头是先导智能、赢合科技。

行业估值情况

先看整体行业估值,目前申万电池(二级)行业市盈率21倍,市净率2.67倍,估值分位均在十年10%以内。

再看细分三级行业,锂电池行业市盈率20.8倍,市净率3.24,市盈率十年期分位低于10%,市净率略高,为12%,但同样是极低的位置。

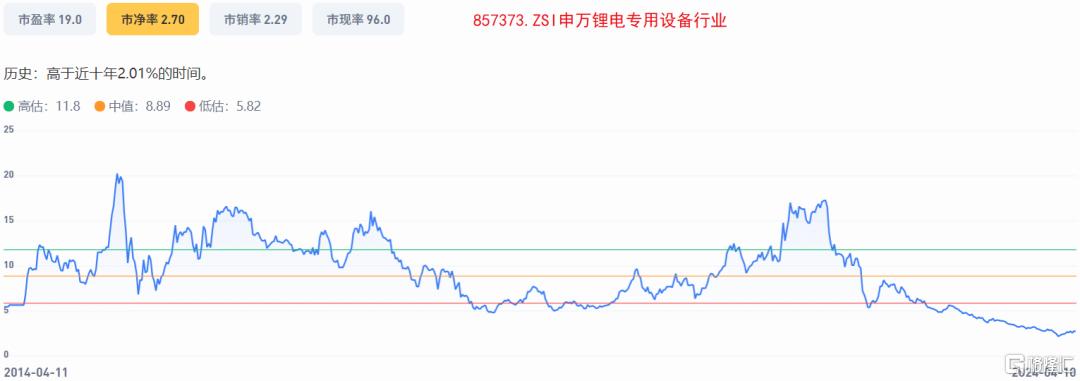

电池化学品行业估值为市盈率21倍,市净率1.99倍,十年期估值分位均低于10%。锂电专用设备行业估值情况也类似。无论是整体行业还是各个细分行业,目前的估值都处在历史较低的位置。

锂电池行业

电池行业是一个比较大的行业,公司数量比较多,篇幅限制,这里只简单的截取3级行业中锂电池和材料细分领域中营收前列的公司。行业整体情况可以自行查看“万能表”。

锂电池行业有26家上市公司,宁德时代是动力电池行业的绝对龙头,2023年营收突破4000亿,利润超过440亿。欣旺达、亿纬锂能、国轩高科、德赛电池2022年营收超过200亿,可以算第二梯队龙头,其中亿纬锂能、国轩高科动力电池业务领先,欣旺达、德赛电池在消费电子领域领先。另外,科达利是锂电池结构件龙头,鹏辉能源、派能科技在储能领域领先,算第三梯队公司。其余公司大多营收规模偏小,赚钱能力不足。

目前全球每十块动力电池中,有六块为“中国制造”。2023年动力电池市占率前十大厂商有六家为中国企业,分别为宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能和欣旺达,而孚能科技市占率掉出全球前十。

整体看,国内动力电池市场竞争结构为“1+1+N”,即比亚迪和宁德时代“两强相争”,其余公司瓜分剩余市场份额。

电池化学品行业

电池化学品行业共有41家公司。湖南裕能是唯一一个2022年营收超过400亿的公司,中国宝安、中伟股份、容百科技营收超过300亿;厦钨新能、德方纳米、天赐材料、杉杉股份、当升科技营收超过200亿。分业务来看,各细分领域市占率靠前的公司分别为:

正极材料:湖南裕能(磷酸铁锂)、容百科技(三元正极材料)、厦钨新能(钴酸锂+三元)

当升科技:(多元材料)、长远锂科(多元);负极材料:中国宝安(贝特瑞)、杉杉股份、璞泰来;

隔膜:恩捷股份、中材科技、星源材质

电解液:天赐材料、新宙邦、瑞泰新材;

概念股解析以下列举了部分在固态电池方向有布局,并做过公开回复的概念股。

宁德时代:2023年发布凝聚态电池,已开展民用航空项目开发,车规级应用预计2024年具备量产能力。

国轩高科:2022年5月28日发布了 360Wh/kg 的三元半固态电池。公司的高安全半固态电池,单体能量密度达360Wh/kg,配套车型的电池包电量达160KWh,续航里程超过1000km。此外,400Wh/kg能量密度电池在公司实验室已有原型样品。

孚能科技:国内前十动力电池生产商中专注于三元软包路线的企业之一。目前已有330Wh/kg半固态电池中试样品,并且持续布局400Wh/kg产品。公司是广汽埃安现有及后续车型的主要供应商。

当升科技:公司已系统布局氧化物、硫化物、聚合物等主流固态锂电正极材料及电解质技术路线,相关固态锂电产品已成功导入辉能、清陶、卫蓝新能源、赣锋锂电等固态电池客户,并实现批量销售

贝特瑞:硅基负极技术和出货行业领先,2024年有望建成投产2万吨产能。

赣锋锂业:公司一代固态电池能量密度大概为250Wh/kg,2GWh一代固态电池产线正在投产,应用场景包括动力电池、储能等领域。

鹏辉能源:作为三元正极材料的龙头企业,公司在持续深化高镍正极领先优势。容百科技:公司已批量生产高镍三元电池,技术成熟。

江苏国泰:旗下控股子公司瑞泰新材已成功研发并量产双三氟甲基磺酰亚胺锂(LiTFSI),目前该产品在固态锂离子电池等新型电池中已形成批量销售。

三祥新材:三祥新材主营业务是专注于锆系制品。公司已组建研发团队在锆基固态电池电解质及原材料领域开展研究和技术攻关,并已向部分客户、科研团队送样。

2023年11月8日,公司在互动平台回复,目前公司生产的锆材料已得到下游固态电池客户验证通过。

上海洗霸:公司在互动问答中表示,在固态电解质等先进材料领域获得了一些关键核心技术,拥有多项相关核心专利。9月25日,上海洗霸与中国科学院上海硅酸盐研究所签署固态电解质材料技术相关知识产权转让协议。

德方纳米:公司产品如磷酸铁锂、磷酸锰铁锂等正极材料适用于固态电池体系。

翔丰华:公司已与清陶能源签署战略合作协议,全面合作固态/半固态电池高比容负极材料关键技术研发及供应。

金龙羽:公司在投资者互动平台回应,半固态电池是公司推进固态电池项目研发工作过程中的一个环节。截至目前,固态电解质、半固态电芯已进入中试试验。

利元亨:公司具备生产固态电池生产线相关设备的技术储备。公司为清陶能源陆续提供了化成分容、激光焊接、激光模分一体机、电芯装配线等设备,截至目前主要设备已完成交付,部分已验收完成。

翔丰华:公司已与清陶在固态/半固态电池高比容负极材料关键技术研发、供应等方面达成全面战略合作。

总结:

目前固态电池处于0到1的加速阶段,市场炒作也还处于预期炒作阶段。以固态电池发展对锂电产业链的影响为思路,投资相关概念可以分为两个思路:

一个是新产生的需求,主要是固态电解质的上游环节,比如市场炒作比较厉害的金龙羽、三祥新材、东方锆业都是这类,这类公司盘子小,一旦出业绩想象力也很大,但缺点是股价被炒的很高,而且未来能不能产生业绩还有很大的不确定性;

另一个思路则是选择宁德时代、赣锋锂业之类的行业原有龙头公司,相信优秀的企业能继续优秀。与其再追高不确定性,不如深入研究不受影响的正负极。

目前,很多龙头公司也都在布局固态电池技术,但头部公司普遍保守,而市场炒作的都是那些听都没有听过的,这些公司却给人遥遥领先的感觉。那么,你是相信谁呢?哪里才有真正的机会?哪里又是风险?欢迎大家一起讨论。