下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

相较过往,本轮稳地产政策“堵点”在哪,或该如何进一步优化地产政策?本文系统梳理,可供参考。

稳地产,当前的“堵点”?

一问:年初以来,地产政策效果如何?年初新房销售仍在筑底,新开工、竣工面积延续低迷

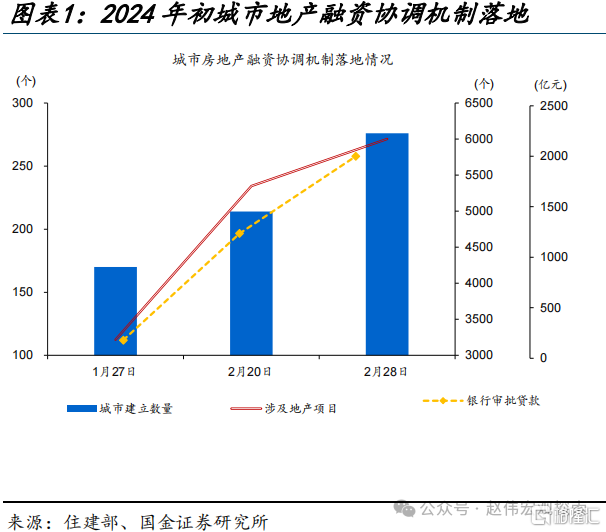

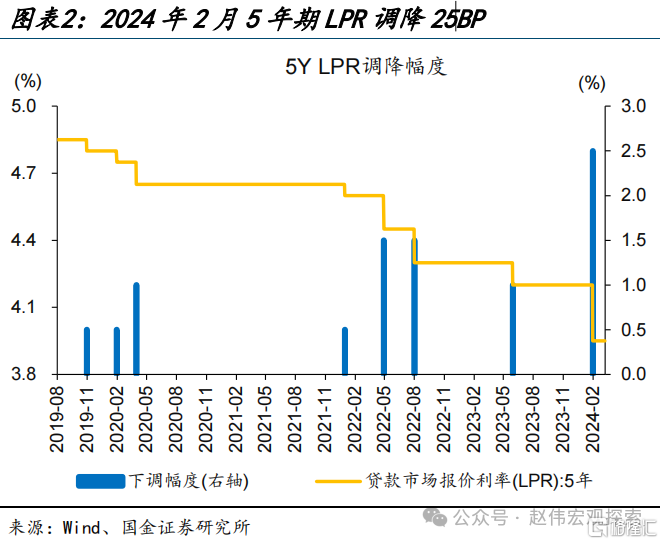

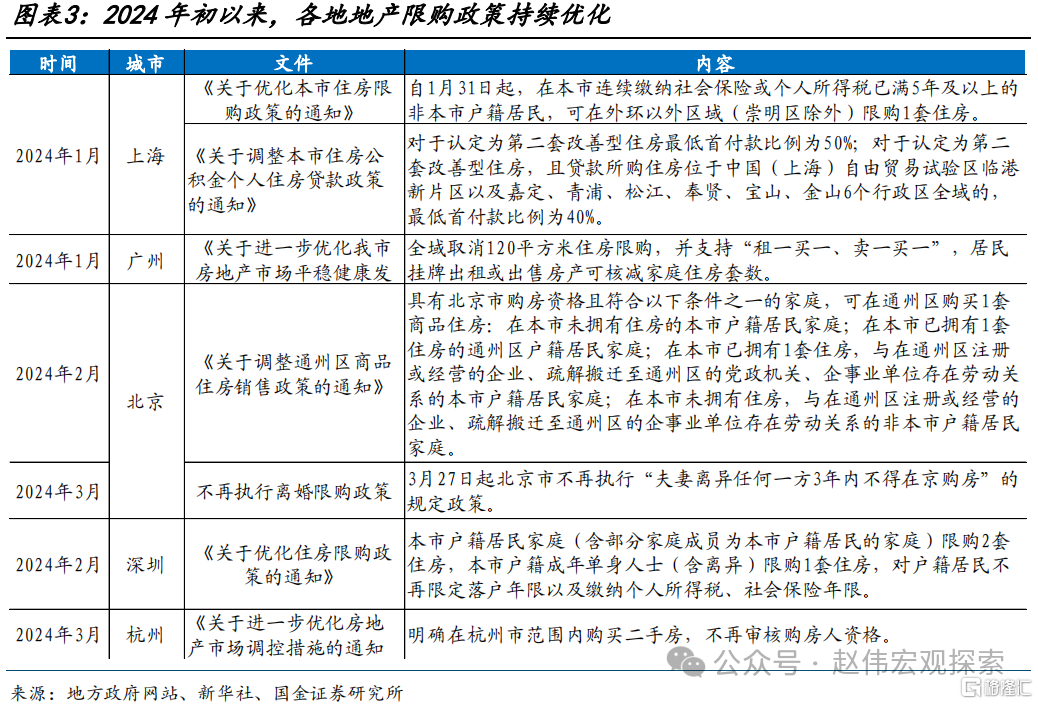

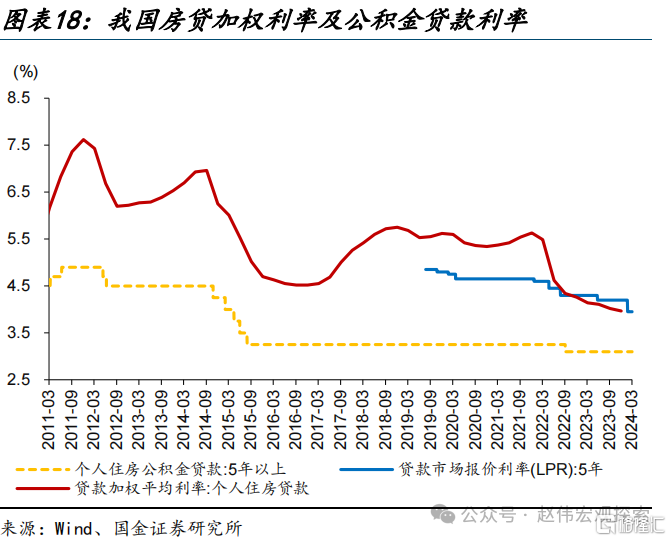

2024年初,供需两端地产优化政策持续出台。供给端,政策加大对房企融资支持,包括建立城市房地产融资协调机制,加大住房租赁建设信贷、经营性物业贷款等金融支持;需求端,2月下旬5年期以上LPR利率调降25BP至3.95%,调降力度创历史新高;年初四大一线城市均放宽限购政策,公积金政策等随之调整,部分二线城市全面放开二手房限购。

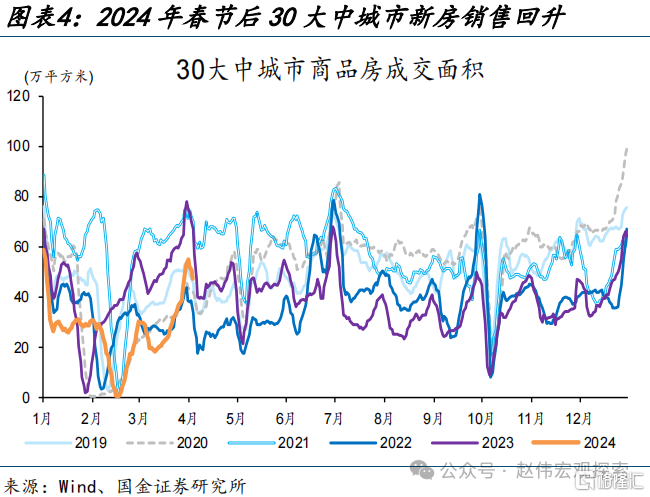

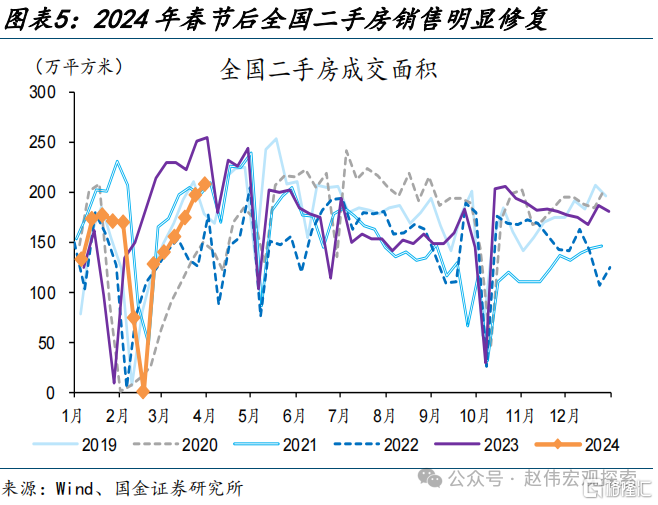

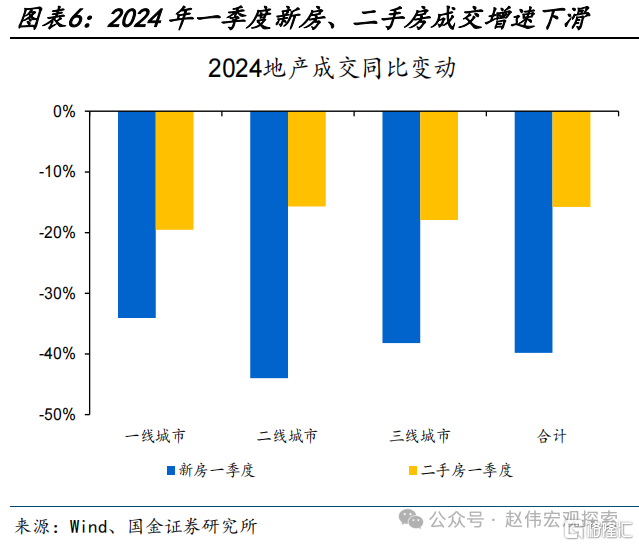

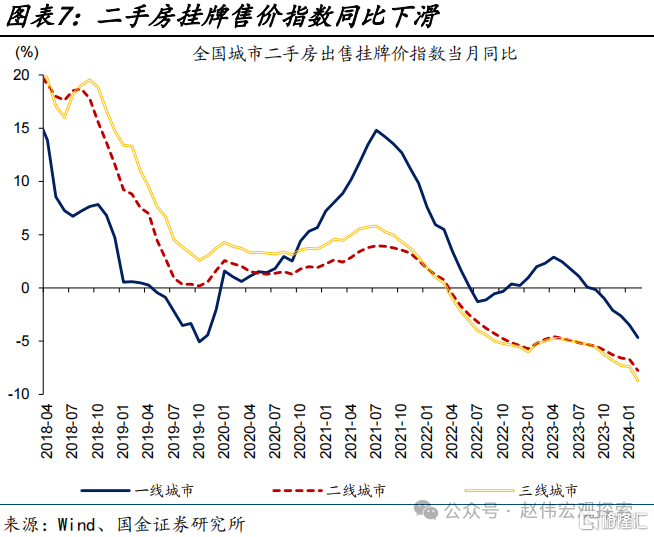

地产优化政策效果仍待显现,年初新房销售仍在筑底,二手房销售呈现“以价换量”。2024年一季度,新房成交面积同比下降近40%,二手房成交面积同比下降15.8%;两年复合同比来看,新房成交面积同比下降近14%,二手房成交面积同比增长约28%。而年初二手房销售回暖的背后,是全国各线城市挂牌指数同比降幅走阔的“以价换量”。

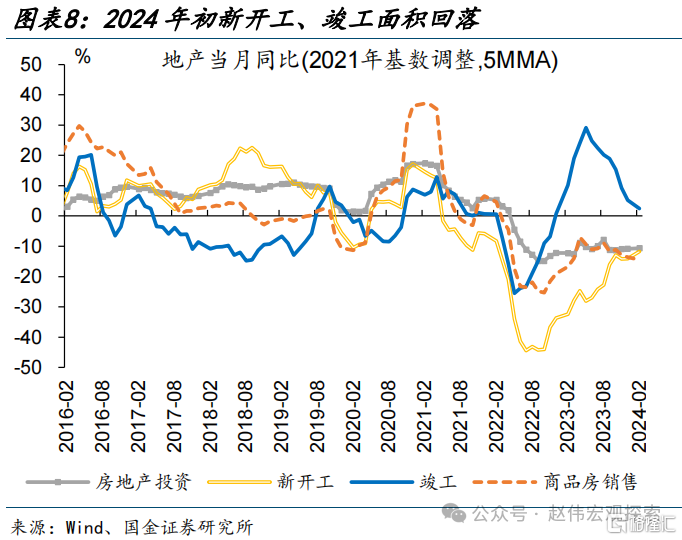

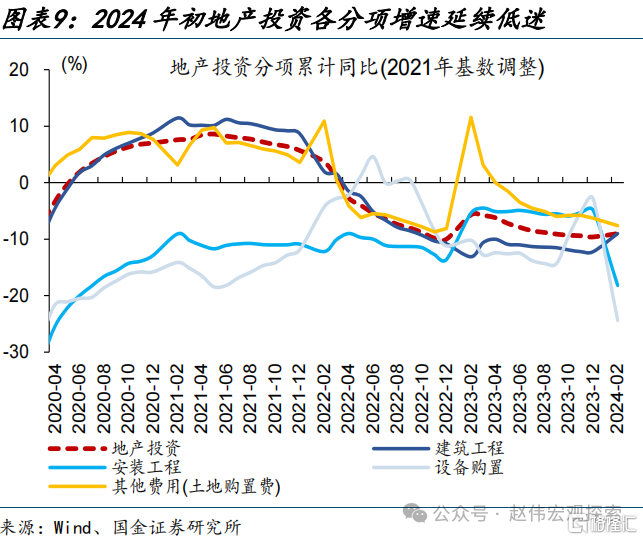

地产新开工、竣工面积延续低迷,地产投资维持负增长。2024年1-2月,房屋新开工面积延续低迷、同比下降29.7%,竣工面积大幅回落、同比下降20.2%;房地产投资同比下降9%,设备购置和安装工程投资继续下探,同比分别为-24%、-18%,土地购置费及建筑工程边际修复,降幅较2023年12月有所收窄,同比分别为-6%、-9%

二问:本轮稳地产,与过往有何不同?地产销售、住宅库存、房企融资等方面均存在“堵点”

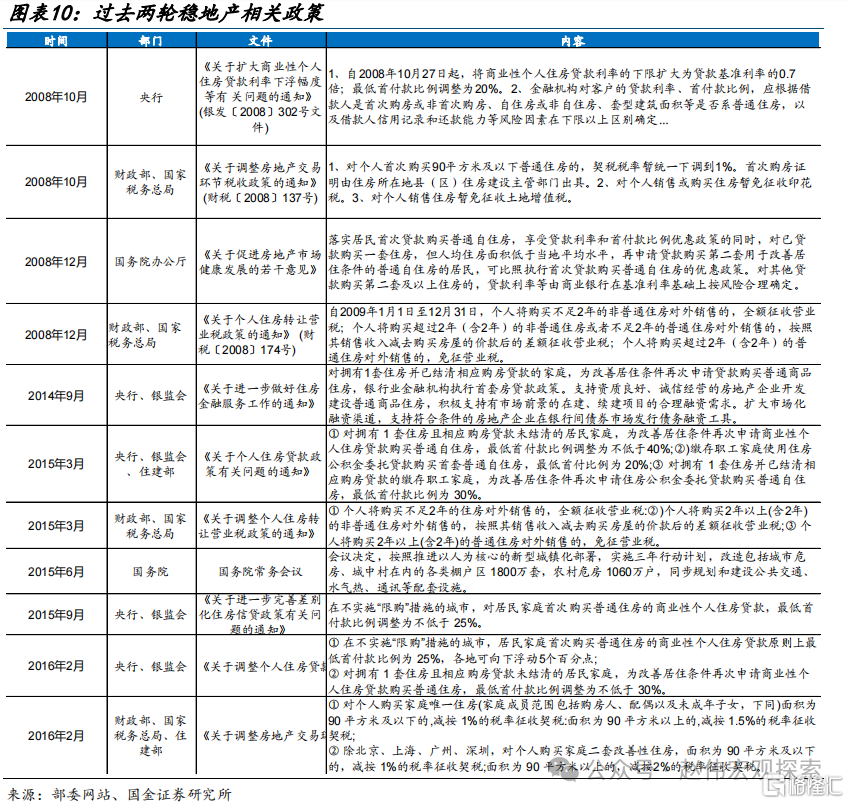

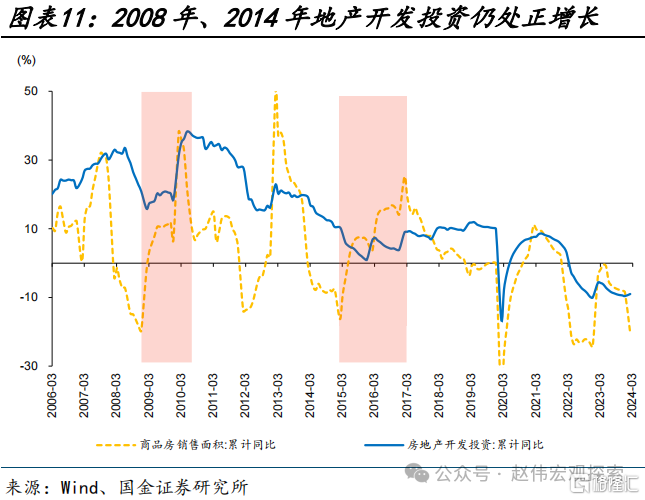

过去两轮稳地产时期,购房政策优化、棚户区改造等落地效果较好。2008年10月起稳地产政策持续落地,2009年一季度地产销售已显著回暖,累计同比转正至8.2%。2015年稳地产以“去库存”为主,“认贷不认房”等政策自2014年9月起陆续出台;同时,2015年6月棚户区改造加速推进,促使当年地产销售、投资企稳回升。

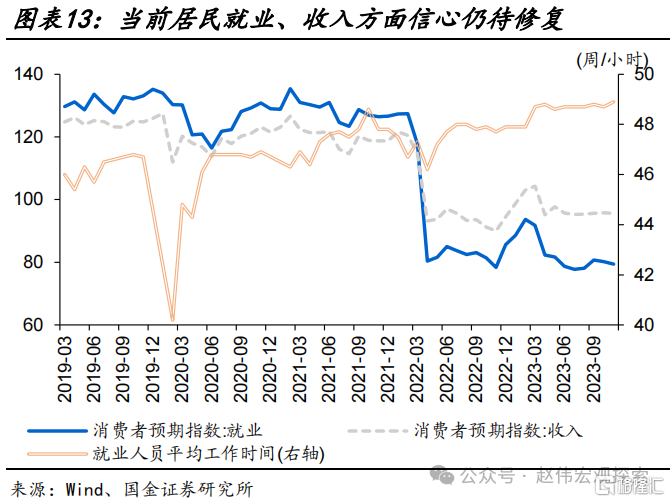

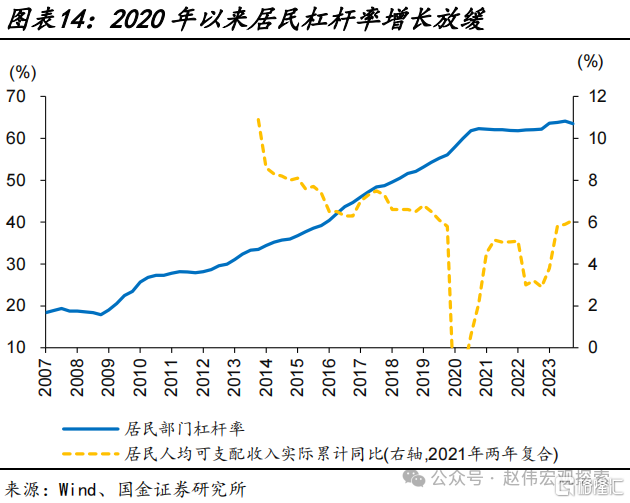

与2008年、2015年不同,本轮稳地产,地产销售、住宅库存、房企融资等方面均存在“堵点”,或对稳地产政策落地生效形成掣肘。2023年,我国居民部门杠杆率已处较高水平、达64%,同时居民可支配收入增速放缓、就业信心待修复等或拖累居民购房意愿。居民杠杆率及收入预期的不同,或使本轮地产销售修复所需时间长于过去两轮。

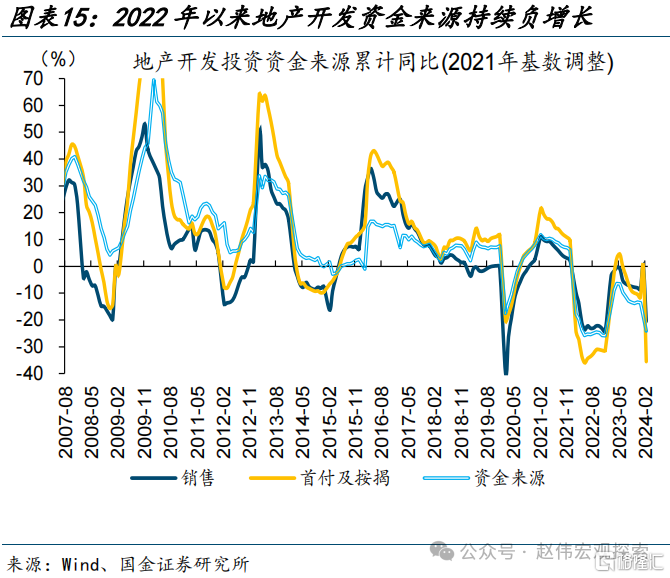

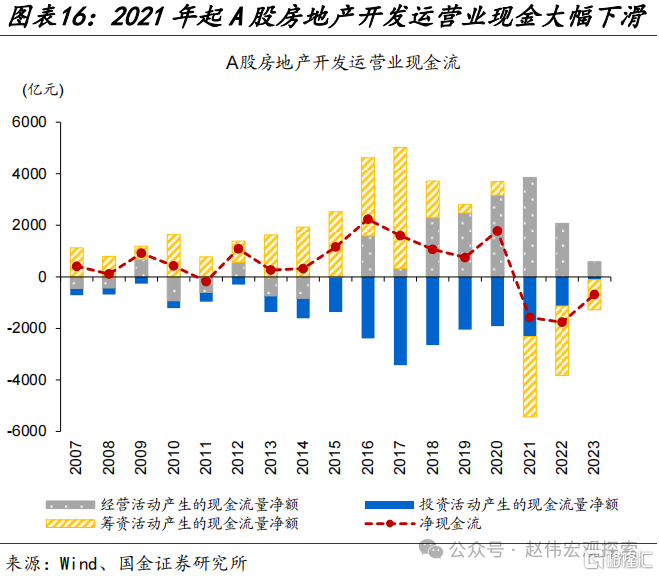

与过去两轮地产低迷时期相比,本轮地产开发投资资金不仅销售资金、首付按揭大幅回落,房企融资亦面临困难。从上市公司数据来看,2021年,房地产开发运营行业筹资性现金流净流出超3000亿元, 2023年未见明显改善,房企筹资性现金流仍净流出超千亿元。这也导致地产开发投资资金累计同比2022年2月下滑至-18%,2024年初仍为-24%。

三问:地产政策,或如何进一步优化?居民住房仍有较大改善空间,非国有房企融资仍需支持

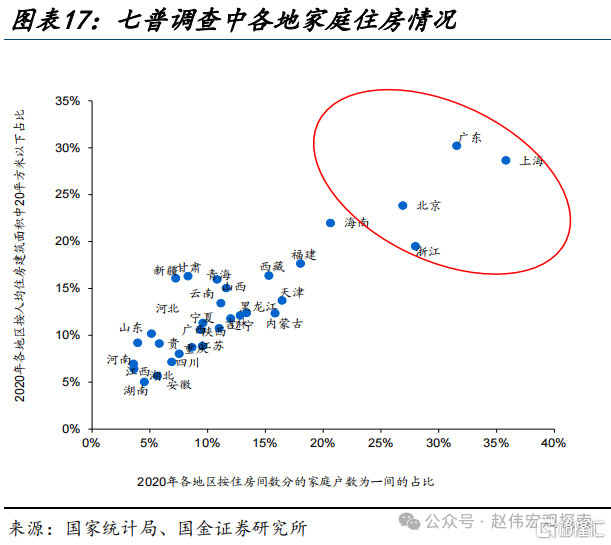

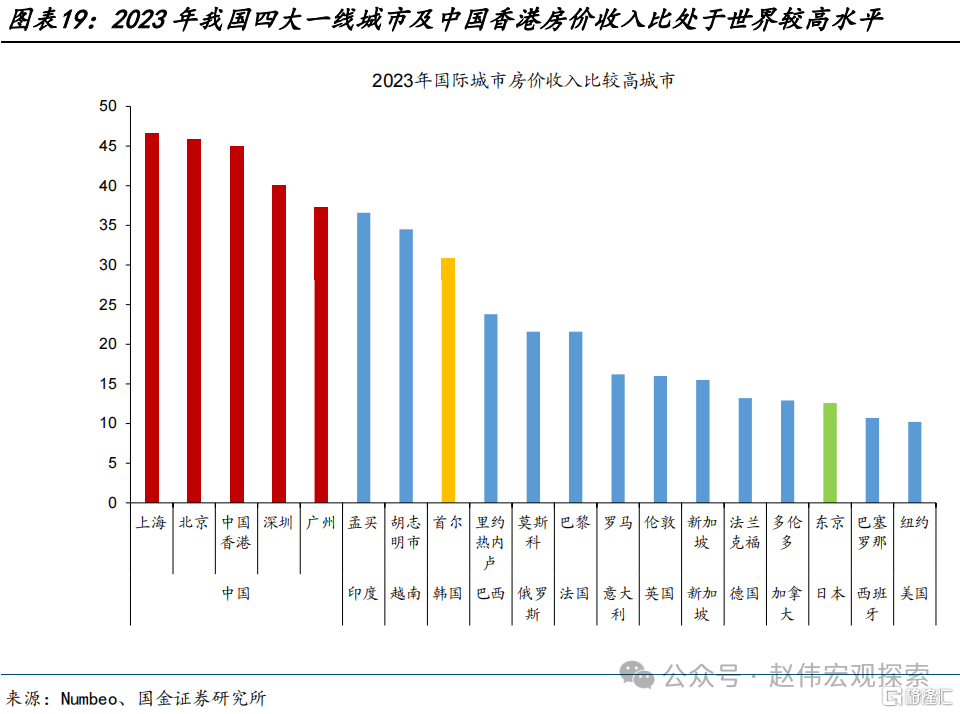

需求端来看,我国居民住房仍有较大改善空间,政策加大对保障性住房体系建设支持力度的同时,或可进一步推动改善性住房需求释放。2020年七普调查数据显示,广东、上海、浙江家庭住宅一户式占比超25%。考虑到2023年中国四大一线城市及中国香港房价收入比均超35,以更低的购房成本满足居民真实住房需求或是需求端政策优化方向。

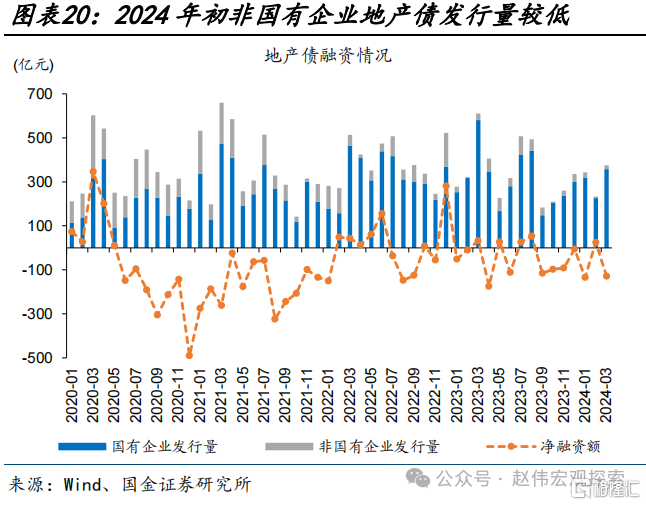

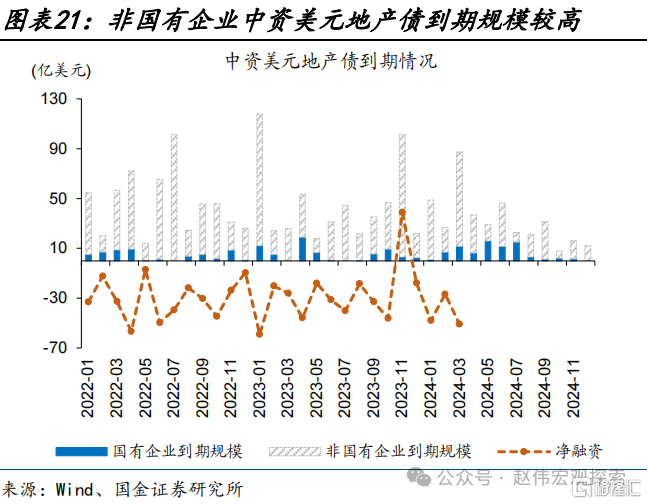

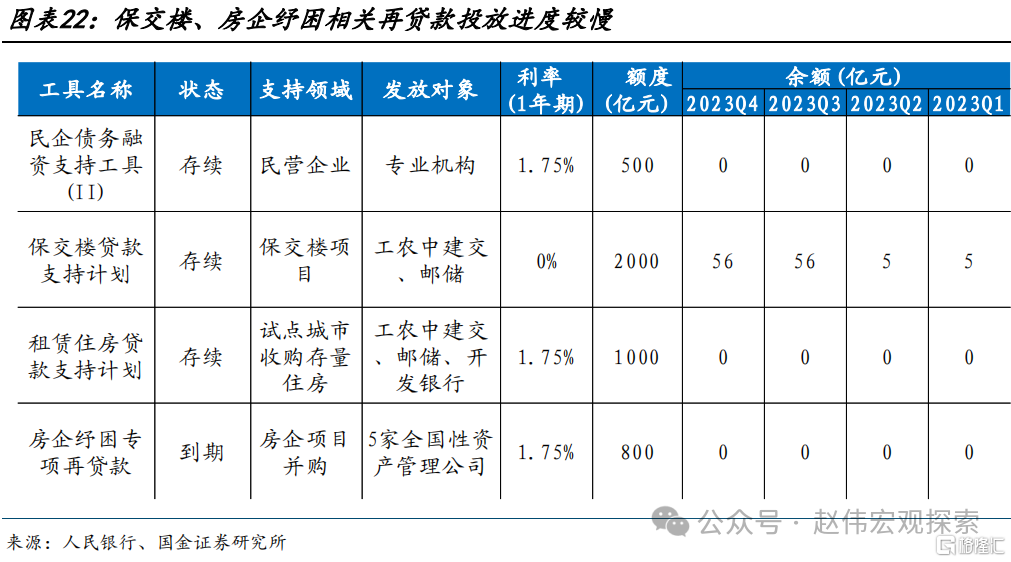

供给端看,房企尤其是非国有房企融资仍需政策支持。疏通房企融资“堵点”或是本轮稳地产的关键。2022-2023年非国有企业地产债发行占比仅14%、明显低于2020-2021年的32%;同时,境外到期地产债主要为非国有房企发行,2024年非国有房企中资美元地产债到期占比达80%。2023年央行设立的房企纾困相关再贷款工具使用进度亦较慢。

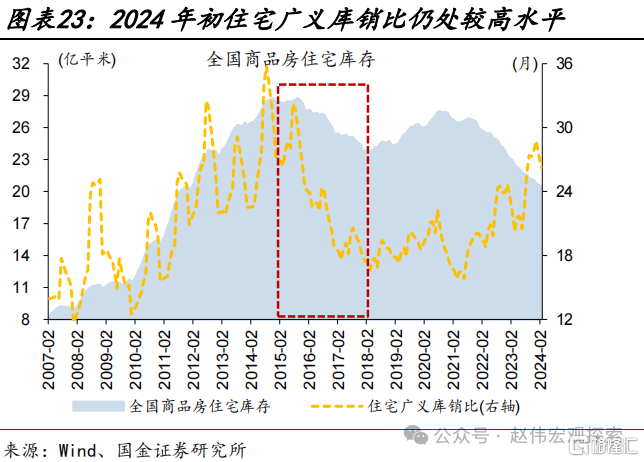

住宅高库存或亦需稳地产政策加码推动解决。2024年2月,全国商品房住宅库存达20.4亿平方米,虽低于2020年的27亿平方米,但主因2021年起新开工投资大幅下挫;2024年2月广义住宅库销比仍达26个月、处于69%的历史分位水平。地产去库存,一方面新房销售政策或可进一步优化;另一方面,“三大工程”或可部分推动地产去库存。

风险提示:经济复苏不及预期,政策落地效果不及预期。

报告正文

一、年初以来,地产政策效果如何?

2024年初,供需两端地产优化政策持续出台。供给端,政策加大对房企融资支持,包括建立城市房地产融资协调机制,加大住房租赁建设信贷、经营性物业贷款等金融支持;需求端,2月下旬5年期以上LPR利率调降25BP至3.95%,调降力度创历史新高,或可有效降低购房贷款成本;地方层面,年初四大一线城市均放宽限购政策、降低居民购房门槛,公积金政策等亦随之调整;部分二线城市(例如苏州、杭州)全面放开二手房限购,以满足居民真实购房需求。

地产优化政策效果仍待显现,年初新房销售仍在筑底,二手房销售呈现“以价换量”。2024年春节后,30大中城市新房日均成交面积持续修复,4月首周新房成交日均面积较前周增长21%,但仍低于2023年同期、同比下降29.8%;全国二手房成交面积明显回升,4月首周二手房成交面积环比继续增长6%,但仍较2023年同期下降9%。2024年一季度,新房成交面积同比下降近40%,二手房成交面积同比下降15.8%;考虑到2023年一季度住房挤压需求释放的高基数影响,两年复合同比来看,新房成交面积同比下降近14%,二手房成交面积同比增长约28%。而年初二手房销售回暖的背后,是全国各线城市挂牌指数同比降幅走阔的“以价换量”。

地产新开工、竣工面积延续低迷,地产投资维持负增长。2024年1-2月,房屋新开工面积延续低迷、同比下降29.7%,竣工面积大幅回落、同比下降20.2%。房地产投资维持负增长达21个月,2024年1-2月同比下降9%;分项上看,设备购置和安装工程投资继续下探,同比分别为-24%、-18%,土地购置费及建筑工程边际修复,降幅较2023年12月收窄约13个百分点、3个百分点,同比分别为-6%、-9%。

二、本轮稳地产,与过往有何不同?

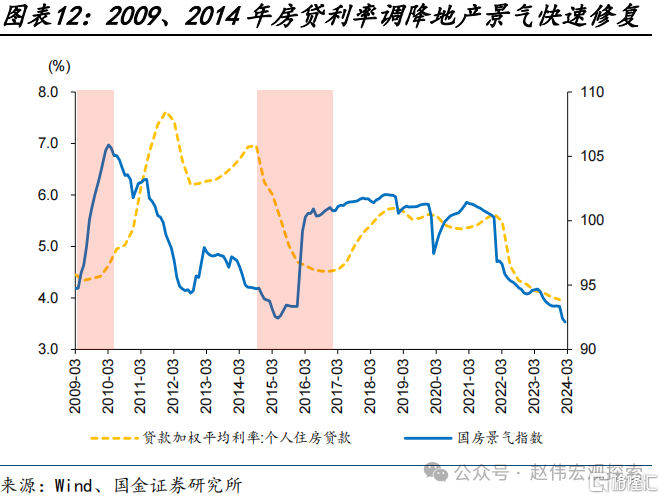

2008年、2015年两轮稳地产时期,降低购房门槛及成本,实施棚户区改造工程等政策的出台,推动地产需求快速修复。全球金融危机背景下,2008年我国出台系列稳地产政策。2008年10月央行将商业性个人房贷利率的下限调降至贷款基准利率的0.7 倍,购买首套普通自住房最低首付款比例调降至20%;12月,财政部、国家税务总局对2009年个人购买2年及以上住房转让实施营业税减免。政策支持下,2009年一季度地产销售已显著回暖,累计同比由负转正至8.2%,国房景气指数亦于2009年快速提升、2010年初达105。

2015年,全国商品房住宅库存高企背景下,稳地产以“去库存”为主。一方面,2014 年9月起,“认贷不认房”等政策持续落地,降低居民购房门槛及成本;另一方面,2015年6月棚户区改造项目支持力度进一步加大,推动商品房去库存加速。2015年年中,地产销售结束持续15个月的负增长、累计同比由负转正至3.9%;且随着商品房住宅库存自2015年底开始回落,2016年地产投资当月同比涨幅不断回升,国房景气指数亦在2015-2016年快速改善。

与2008年、2015年不同,本轮稳地产,地产销售、住宅库存、房企融资等方面均存在“堵点”,或对稳地产政策落地生效形成掣肘。

相较2008年、2015年,当前居民部门杠杆率已处较高水平,同时居民可支配收入增速放缓等或拖累其购房意愿修复。从居民杠杆视角来看,2023年我国家庭杠杆率处于较高水平、达64%。居民可支配收入增速亦放缓,2020-2023年平均增速为3%、低于2016-2019年7%的均值,且2023年底居民就业、收入预期指数亦处低位、尚在修复。居民杠杆率及收入预期的不同,或使本轮地产销售修复所需时间长于过去两轮。

住宅库存高企,叠加房企融资存在“堵点”,使得本轮地产投资下滑持续时间超过去两轮。过去两轮地产低迷时期,地产销售资金及首付按揭资金虽负增长,但总体地产开发投资资金维持正增长。相比之下,本轮地产开发投资资金不仅存在销售资金、首付按揭回落,房企融资亦面临困难。从A股房地产开发运营行业上市公司数据来看,2021年,行业房企筹资性现金流净流出超3000亿元, 且2023年未见明显改善,房企筹资性现金流仍净流出超千亿元。这也导致本轮地产开发投资资金累计同比自2022年2月下滑至-18%,2024年2月仍在探底、为-24%。

三、地产政策,进一步优化可能的空间?

需求端来看,我国居民住房仍有较大改善空间,政策加大对保障性住房体系建设支持力度的同时,或可进一步推动改善性住房需求释放。2020年七普调查数据显示,广东、上海、北京、浙江家庭住宅一户式占比超25%,同时,广东、上海人均居住面积小于20平米家庭占比超25%。考虑到2023年中国四大一线城市及中国香港房价收入比均超35,位于国际代表性城市前列,以更低的购房成本满足居民真实住房需求或是需求端政策优化方向。

供给端,房企尤其是非国有房企融资仍需政策支持。房企融资“堵点”或是本轮稳地产的关键。2020年以来,地产债净融资发行规模持续低位徘徊;2022-2023年非国有企业地产债发行占比仅14%、明显低于2020-2021年的32%;同时,境外到期地产债主要为非国有房企发行,2024年非国有房企中资美元地产债到期规模占比达80%。且2023年央行设立的房企纾困相关再贷款工具使用进度较慢,截至2023年底,民企债务融资支持工具、保交楼贷款支持计划、房企纾困专项再贷款等相关工具中,仅有保交楼贷款支持计划使用 56 亿元。

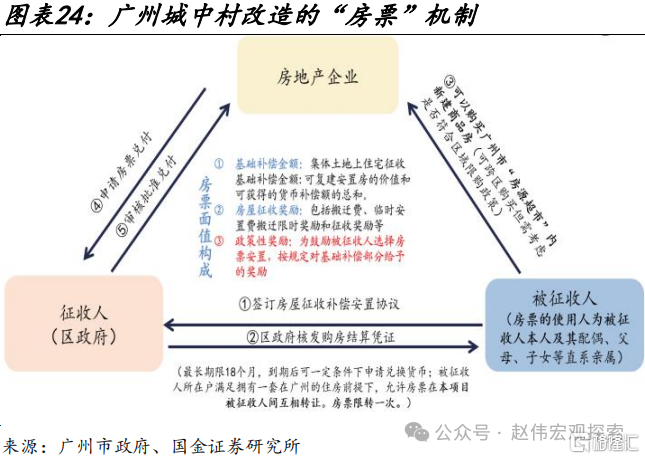

住宅高库存或亦需政策加码推动解决。2024年2月,全国商品房住宅库存达20.4亿平方米,虽低于2020年的27亿平方米,但主因2021年地产新开工投资大幅下挫;2024年2月广义住宅库销比仍达26个月、处于69%的历史分位。地产去库存,一方面新房销售政策或可进一步优化;另一方面,“三大工程”中,城中村改造项目的房票安置、保障房体系建设中对存量房的收购或可部分推动地产去库存;例如:广州城中村改造项目的房票安置,或可降低回迁用地安置需求,帮助广州新房去库存。

经过研究,我们发现:

(1)2024年初,供需两端地产优化政策持续出台。但地产优化政策效果仍待显现,新房销售仍在筑底,二手房销售呈现“以价换量”;2024年一季度,新房成交面积同比下降近40%,二手房成交面积同比下降15.8%;。1-2月,地产新开工、竣工面积延续低迷,地产投资维持负增长,设备购置和安装工程投资继续下探,土地购置费及建筑工程边际修复。

(2)2008年、2015年两轮稳地产时期,购房政策优化,棚户区改造等政策的出台,一定程度上拉动地产供需快速修复。与2008年、2015年不同,本轮稳地产,地产销售、住宅库存、房企融资等方面均存在“堵点”,或对稳地产政策落地生效形成掣肘;尤其是,本轮地产开发投资资金不仅销售资金、首付按揭大幅回落,房企融资亦面临困难。

(3)需求端来看,我国居民住房仍有较大改善空间,政策加大对保障性住房体系建设支持力度的同时,或可进一步推动改善性住房需求释放。供给端看,对房企尤其是非国有房企融资仍需政策支持。同时,住宅高库存或亦需稳地产政策加码推动解决一方面新房销售政策或可进一步优化;另一方面,“三大工程”或可部分推动地产去库存。

风险提示

1、 经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、 政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

注:本文来自国金证券股份有限公司2024年04月09日发布的《稳地产,当前的“堵点”?》,报告分析师:赵伟、侯倩楠