下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

金价再次大涨,4月8日现货黄金价格最高达到2353.79美元,再创历史新高。

摘要

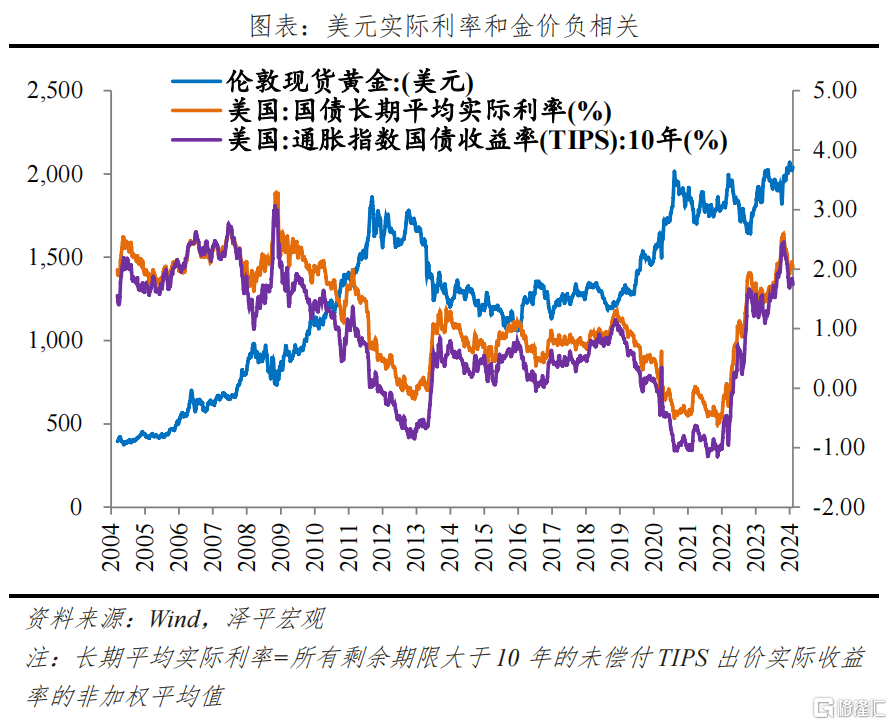

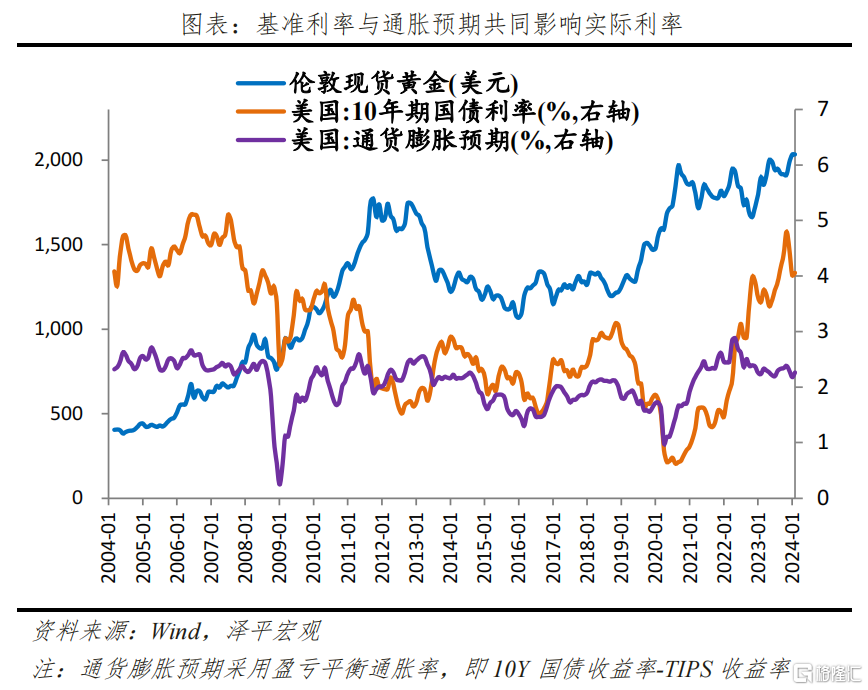

传统分析框架中,黄金价格取决于实际利率、通胀预期和风险事件,金价与美元指数、实际利率呈反向关系。

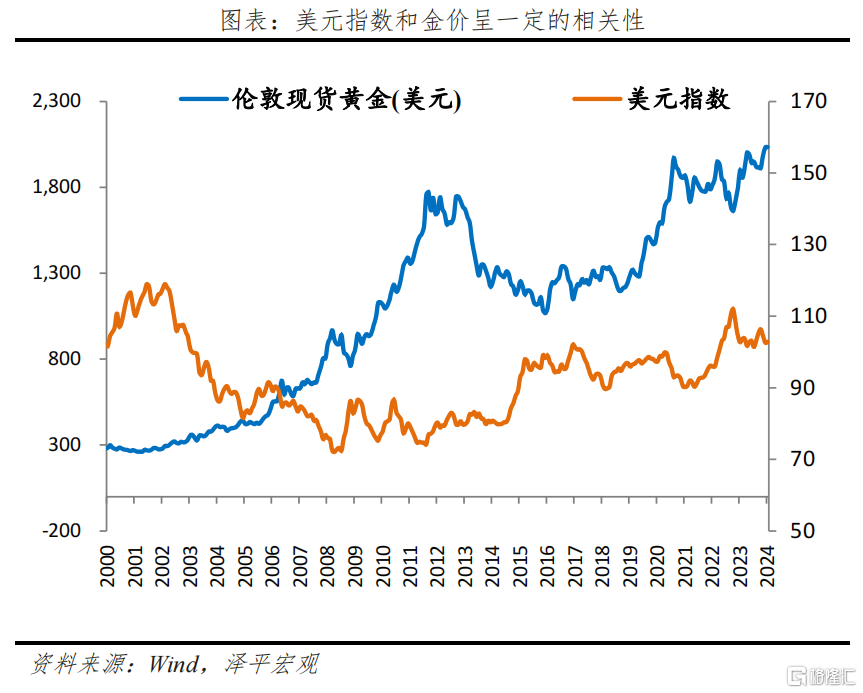

今年以来美元指数与黄金呈现罕见的“齐涨”态势。受益于此前QE政策、资本回流和人工智能革命,美国2023年四季度GDP环比折年率超预期上修至3.4%,其中个人消费拉动2.2个百分点,是主要支撑。年初至今,由于美国经济基本面支撑以及欧洲经济相对疲软,美元指数上涨2.9%,但现货黄金累计涨幅已达13%,屡创新高。

一季度金价大涨是对美联储降息有所期待,刚刚公布美国就业数据超预期,黄金仍无视利空继续大涨,短期是受投机需求推动,长期仍是“去美元化”的一部分。

4月5日美国公布3月新增非农30.3万人,持续超预期改善。近期美联储官员表态不急于降息。

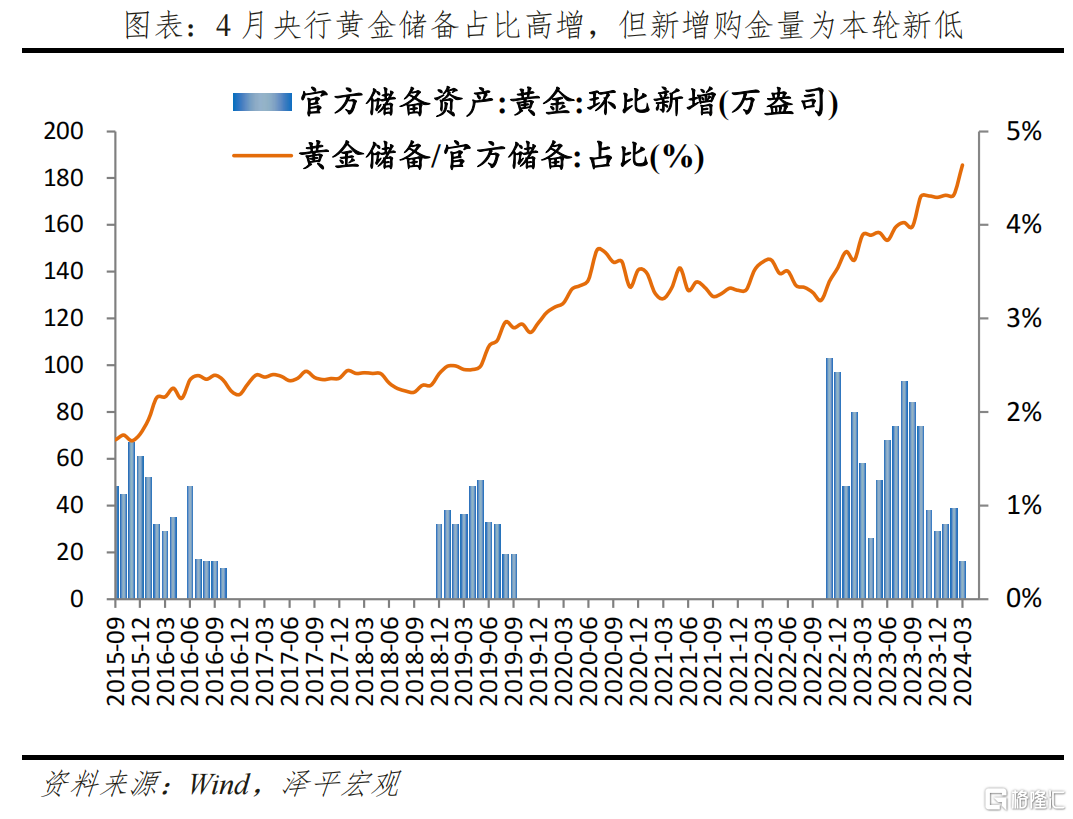

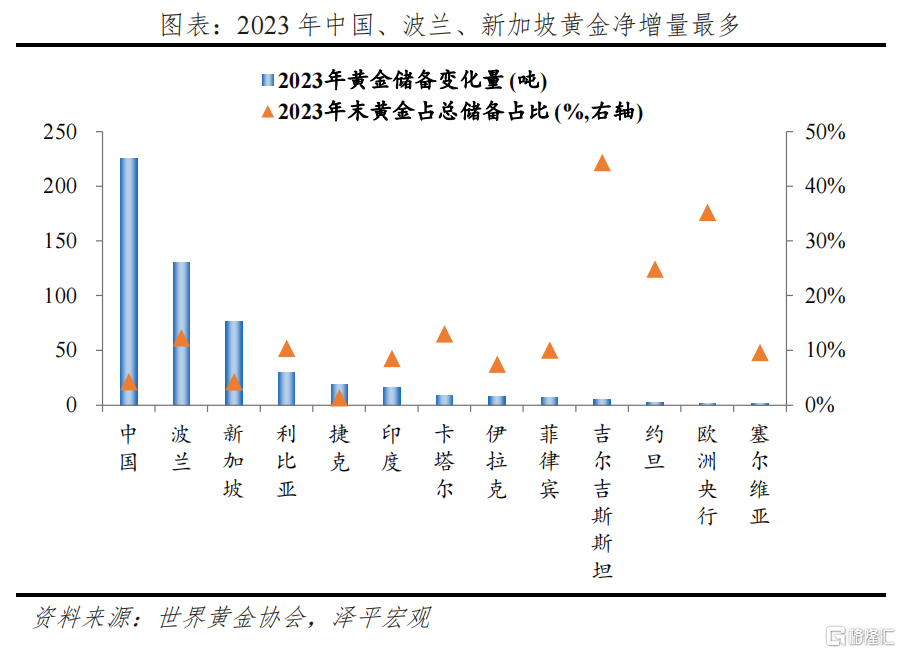

4月7日,央行公布数据显示,中国3月末黄金储备7274万盎司,2月末为7258万盎司,为连续第17个月增持黄金储备。

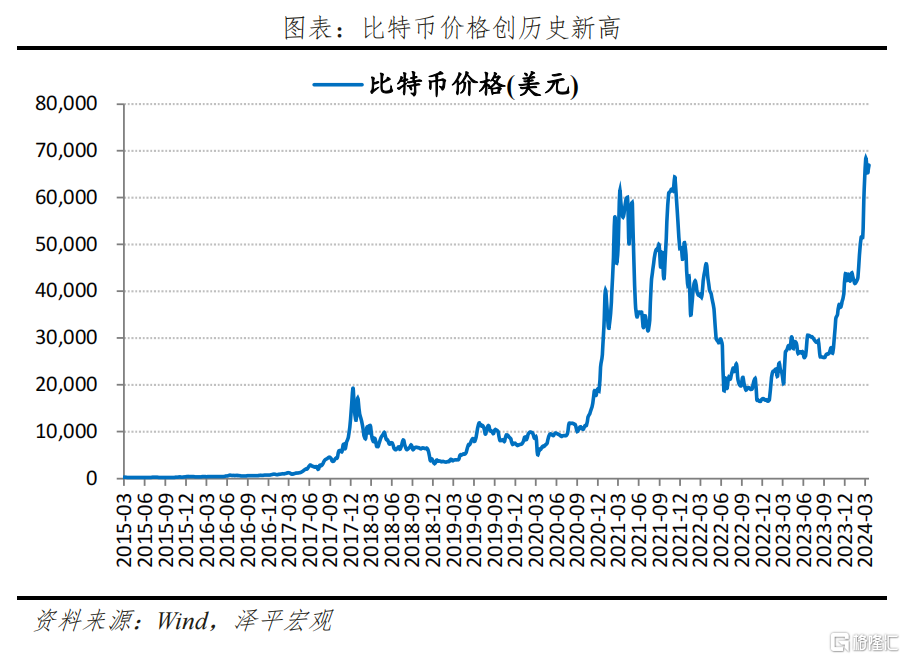

4月8日,比特币日内涨幅超4%,再次站上72000美元高位。黄金和比特币共同被视为对抗货币超发的资产,两者同时大涨一定程度上反映了“去美元化”和对美元超发的不信任。

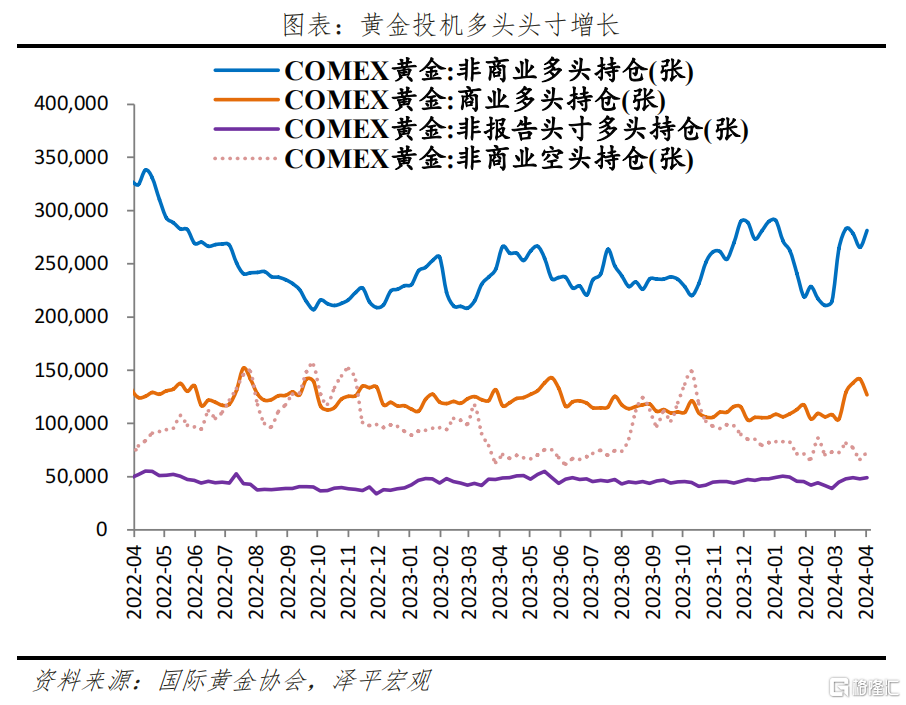

美国商品期货委员会数据显示,3月以来,以投机盈利为目的的黄金非商业多头持仓快速提高、空头头寸相对走低。

我们认为,此轮黄金不断创新高的根本原因是去美元化。在美元超发泛滥、逆全球化、美元武器化和地缘动荡背景下,投资者对美元信用的不信任增强以及多元化配置的需求上升。

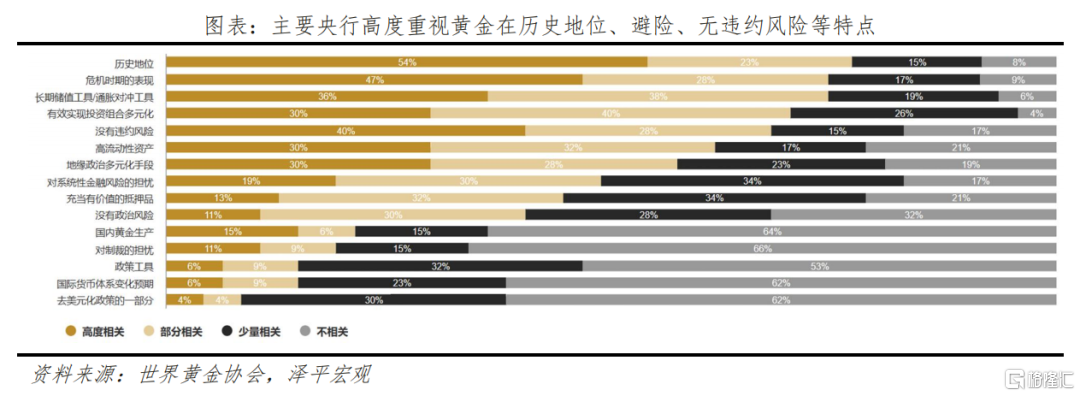

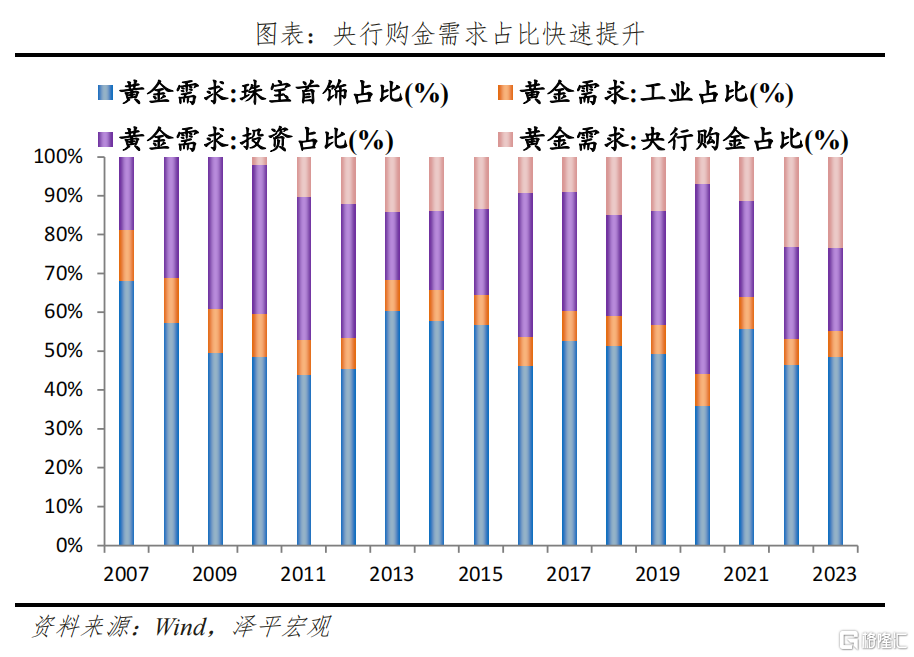

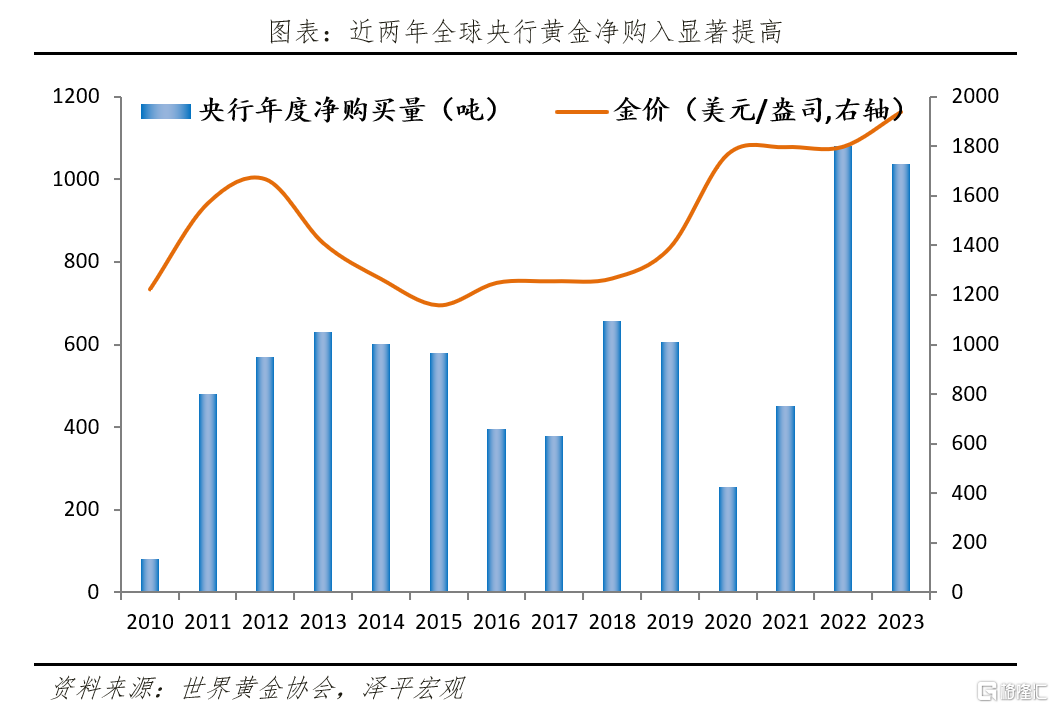

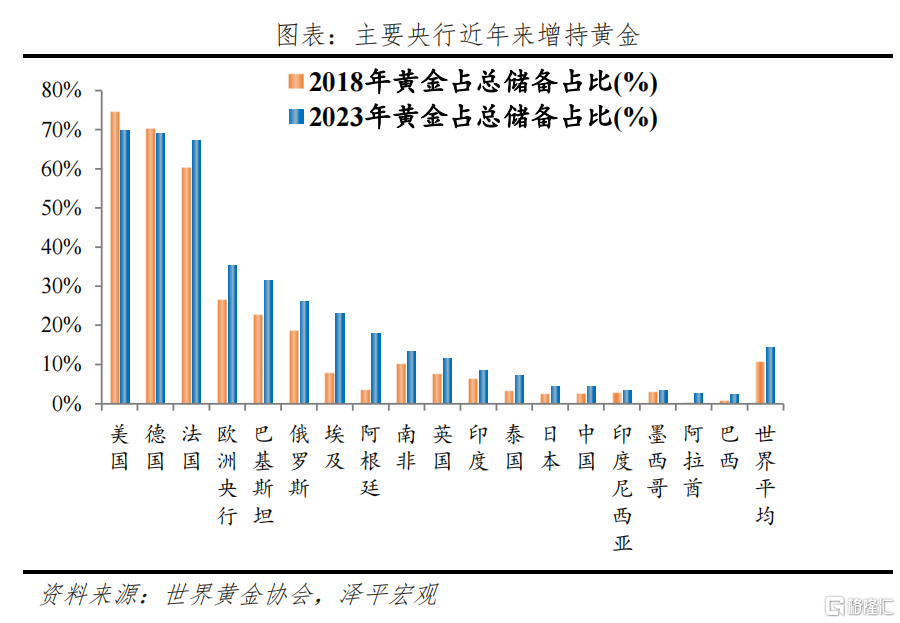

各国央行尤其新兴国家央行都在加大黄金储备。2022年全球央行黄金净购买1082吨,创历史最高,2023年继续维持高位。对比2023年各央行黄金占总储备比重,美国、法国、德国等发达经济体央行均在60%以上,俄罗斯央行为26%,中国央行仅4.3%,全球央行黄金占总储备的比例从2008年10.7%上升到2023年的14.4%。其中以中国、印度和俄罗斯等黄金储备平均提高约5.2%。

新兴经济体增加黄金储备意愿更强。

展望未来,金价屡创新高,短期不排除交易性、情绪性因素影响,一定程度上透支了降息预期带来的涨幅空间。长期来看,增持黄金是去美元化进程的一部分,重视黄金的长期配置价值。

风险提示:仅代表研究观点,不作为投资建议。

正文

1

黄金分析框架出现新变化

黄金作为特殊的贵金属商品,兼具了商品、货币、投资品三种属性,共同造就黄金避险、抗通胀和投资收益的功能。经典黄金分析框架以实际利率为锚,黄金价格与美元指数、通胀预期、风险事件等关系紧密。

1)黄金的定价标尺:与美债实际利率呈负相关。黄金自身价值是稳定的,不受信用货币通胀变化的影响。黄金为国际货币美元的信用提供价值背书,美元则是黄金的价格参考。所以市场整体的资产在剔除通胀影响后的实际回报利率,便是持有黄金的机会成本。因此黄金价格同美债的实际利率呈高度负相关。

2)黄金与美元指数呈一定的负相关。正所谓“货币天然不是黄金,但黄金天然是货币”,黄金与美元存在替代效应。美元升值,美元指数走高,黄金下降。美元贬值,黄金价格就会降低。

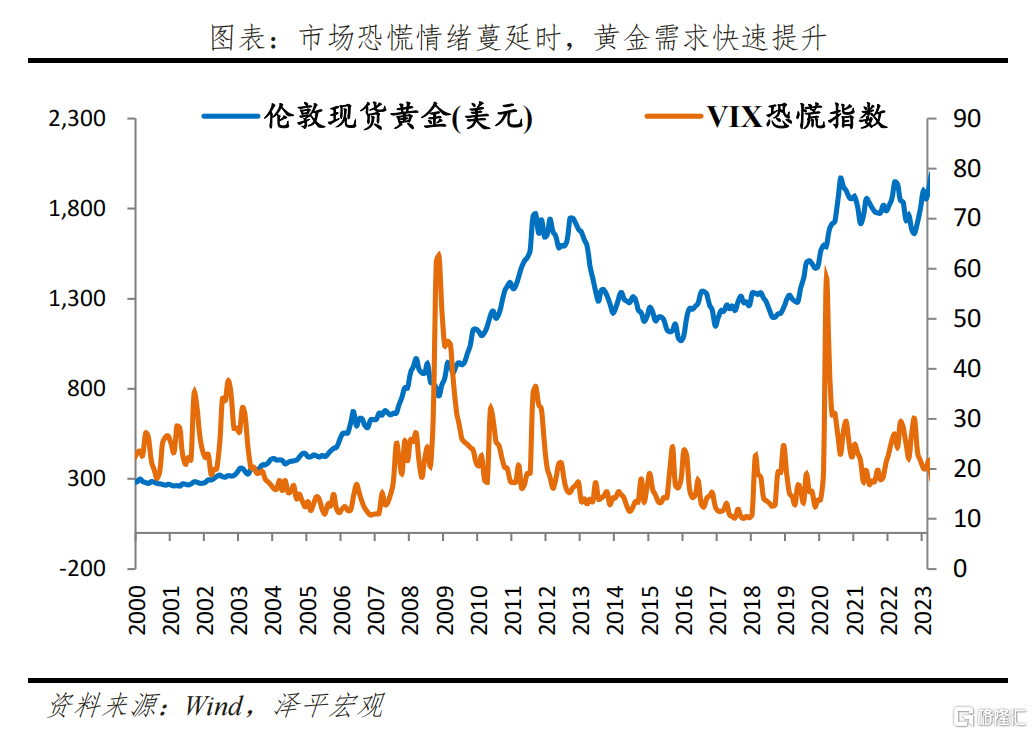

3)避险与恐慌情绪对金价形成扰动。黄金作为投资品会受到市场交易情绪的影响,当市场恐慌情绪蔓延时,黄金的需求就会快速提升。尤其在危机时期黄金作为“避险资产”的地位就更加凸显,以抵御未来的不确定性和货币贬值风险。

但近年来发生一些变化,经典分析框架对黄金价格的解释力度转弱。具体有三大表现:

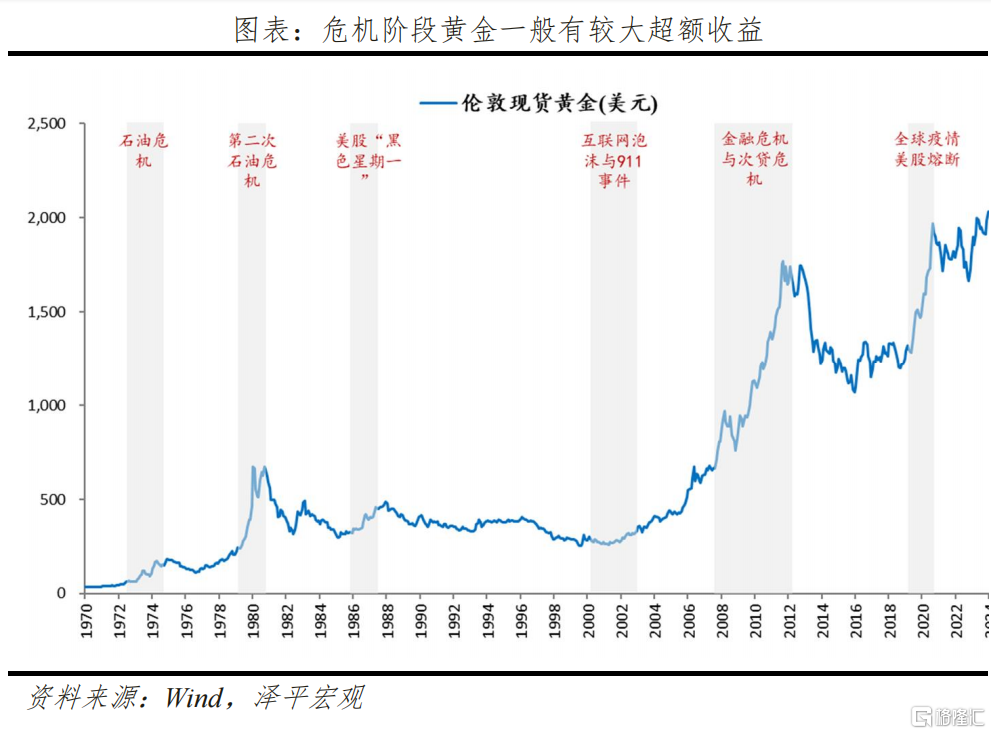

一是2022-2023年美联储激进加息,实际利率不断走高,但黄金逆势上涨。虽然黄金价格涨跌的整体趋势和实际利率保持一致,但涨跌幅度的相关性明显降低。

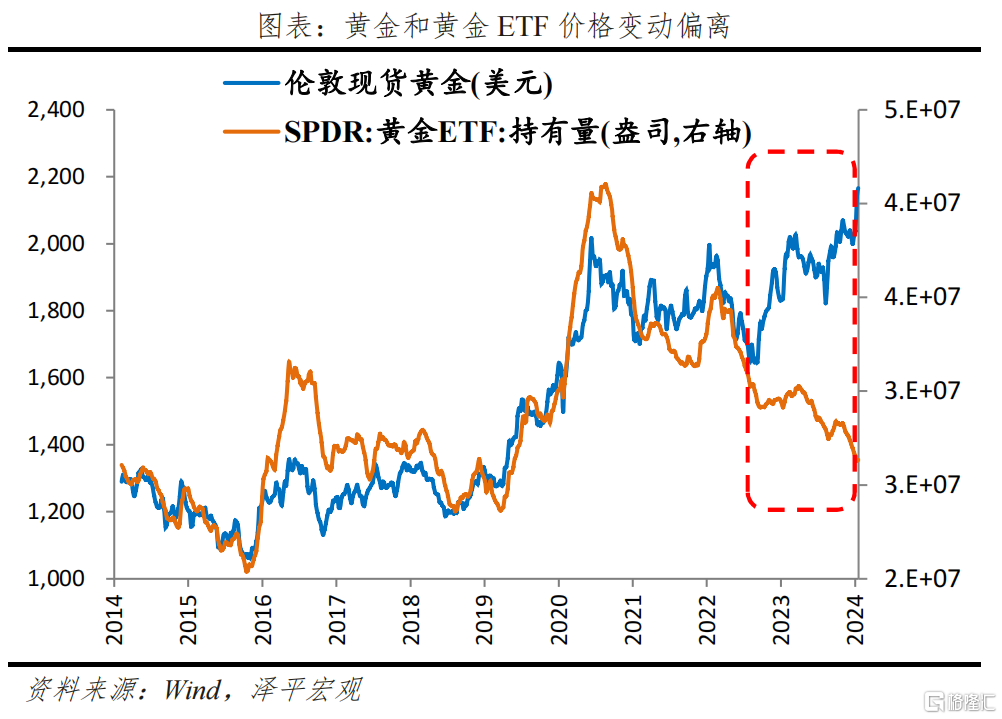

二是实物黄金价格走高,黄金ETF持有量却净流出。央行购黄更看重黄金的信用背书作用,实物黄金的变化能够部分反映央行的货币需求,而ETF更能体系机构和个人投资者的黄金投资意向。以往和黄价强相关的黄金ETF涨幅在2022年后也出现了较大的偏离,反映出央行对信用货币体系的担忧在逐步加强。

三是2024开年后比特币也创历史新高。黄金和比特币共同作为国际货币超发下的潜在替代资产,两者同时大涨一定程度上反映了“去美元化”等长周期因素正在成为重要影响因素。

2

短期催化剂:从美联储降息预期到多头交易推动

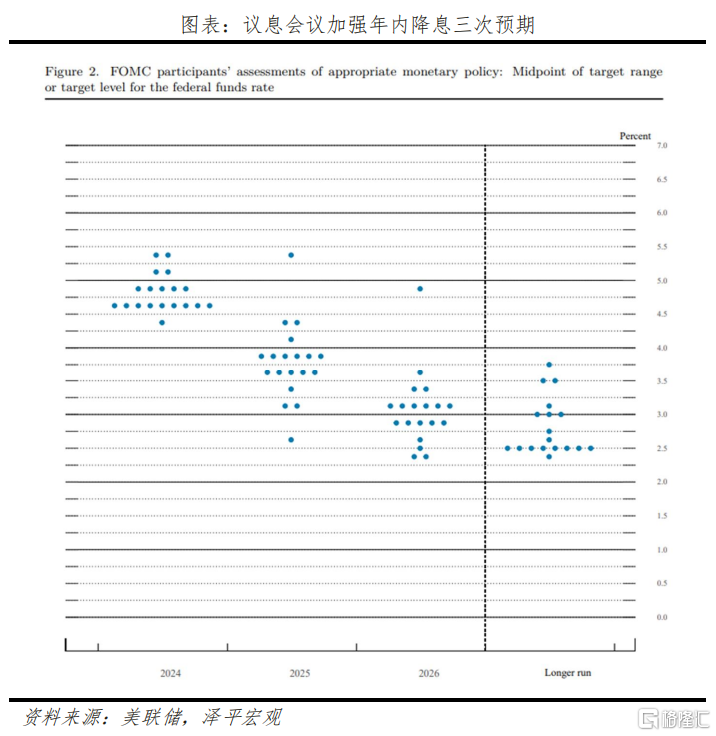

美联储议息会议释放降息预期,推动金价新高。本次黄金快速拉升开始于2月美国PMI低于预期,市场对美联储降息预期升温。当地时间3月20日美联储议息会议释放偏鸽信号,依旧维持全年三次降息的预测。在利率决议发布后,美股三大股指以及现货黄金价格快速拉升,现货黄金价格最高突破2200美元/盎司。

近期金价大涨带动投机需求高涨,金价无视美国经济和通胀再创新高。3月份美国非农就业数据表现强劲,美联储部分官员表达年内不降息的立场,但黄金市场依旧热度不减,背后或许是交易性、情绪性因素推动。3月以来,以投机盈利为目的的黄金非商业多头持仓快速提高、空头头寸相对走低,而用于套期保值、对冲风险的商业多头持仓反而降低。从投资者类别上看,代表分散小规模投机者的非报告多头持仓上升,资本市场对黄金的投机情绪较强。

3

深层次原因:“去美元化”形成共识,央行购金提速

3.1 美国债务高企,债务货币化逐渐透支美元信用

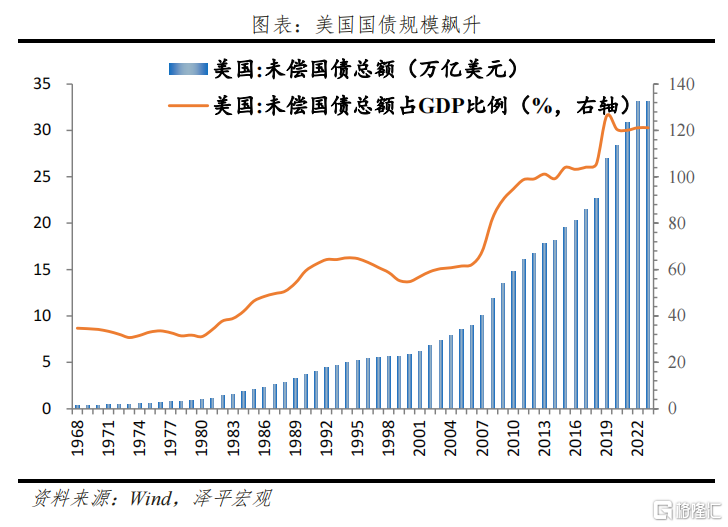

美国债务规模高企。美元以美国的国家信用为基础,但美国债务规模连续十年位居全球第一。自2008年美国政府债务规模急剧攀升,2020年疫情出台大规模刺激计划,美国国债总额从2008年12万亿美元增至2023年33万亿美元,占GDP比重从82%提高至121%。根据国际金融协会IIF,2023年全球债务总额313万亿美元,新增债务中美国增幅最大。美国两党多次因债务限额问题陷入僵持。

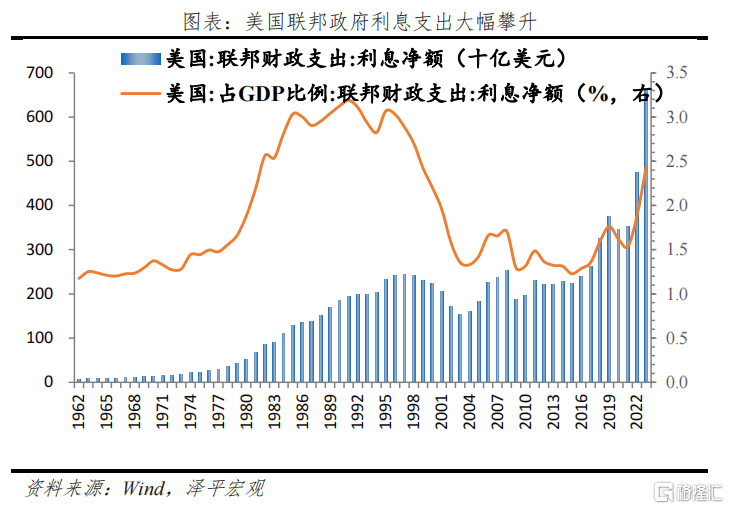

债务利息大幅攀升。美国联邦财政支出中利息成本从2009年1869亿美元大幅攀升至2023年6593亿美元,占GDP比重从1.29%上升至2.44%。根据美国国会预算办公室的计算,到2033年,利息支出将占GDP的3.6%,到2053年,占比将达到6.7%。债务雪球越滚越大,将进一步增加美国国债负担。

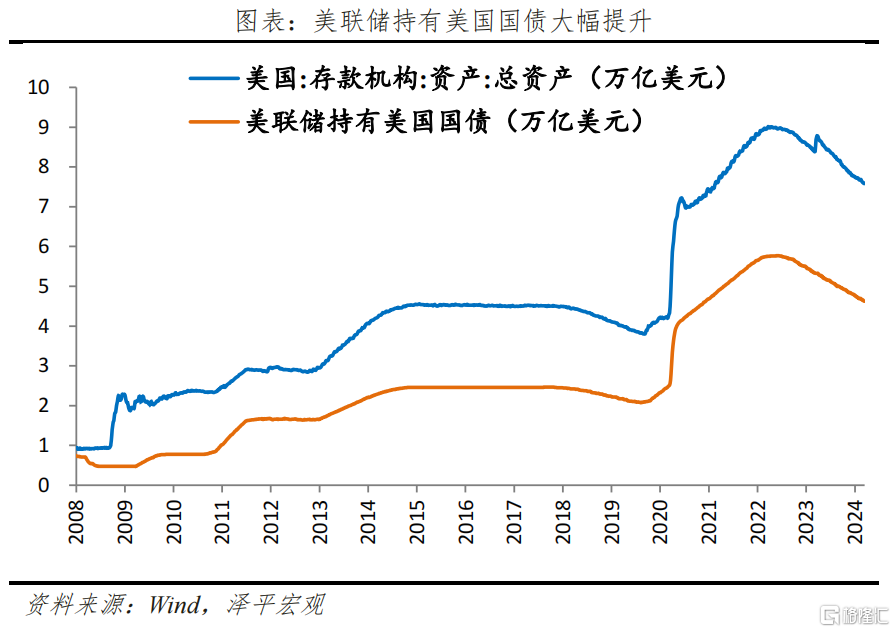

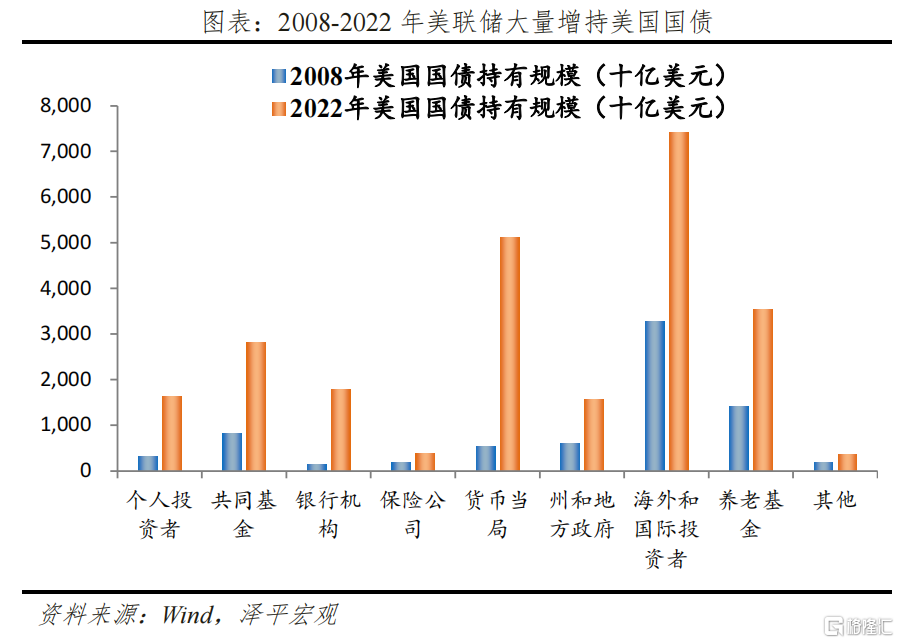

庞大的债务主要依靠货币化进行消化。2008年次贷危机后,美联储开启三轮量化宽松,2020年疫情进一步无限QE开启“直升机撒钱”,美联储总资产从2008年初不到1万亿,最高增至2022年3月9万亿,截至2023年略降至7.76万亿美元。期间美联储持有美国国债金额从5283亿增长到4.79万亿美元,翻了近十倍,占其总资产的比重从21.3%增至62.1%。截至2023年,美国国债持有者中,美联储持有20.8%,是国内最大持有方。

三大国际评级机构下调美国信用评级。2011年标准普尔率先下调美国信用评级,理由是政治两极分化加剧且纠正国家财政前景的措施不足。2023年8月惠誉将美国的信用评级由“AAA”下调至“AA+”,认为美国政府的债务负担不断加重,治理水平持续下滑,预计财政状况可能在未来三年恶化。11月,穆迪决定将美国主权信用评级展望从“稳定”下调至“负面”。

3.2 美国掀起逆全球化浪潮,美元频繁“武器化”

近年来,美国掀起逆全球化浪潮,频繁实施金融制裁,美元被频繁政治化、武器化。SWIFT是世界金融报文交换网络,该系统董事会成员均来自美国银行机构,美国政府可根据SWIFT报文追踪涉及美元的交易信息。一旦被SWIFT切断报文转换通道,所有外汇业务都将中断。

2022年之前,美国仅小范围使用这一手段,如2012年针对伊朗。但2022年俄乌冲突,美欧声明宣布禁止俄罗斯部分银行使用SWIFT系统。同时针对俄罗斯实施一系列金融制裁,冻结俄罗斯的海外资金超过3000亿美元,给各国央行尤其是新兴市场央行敲响了警钟。

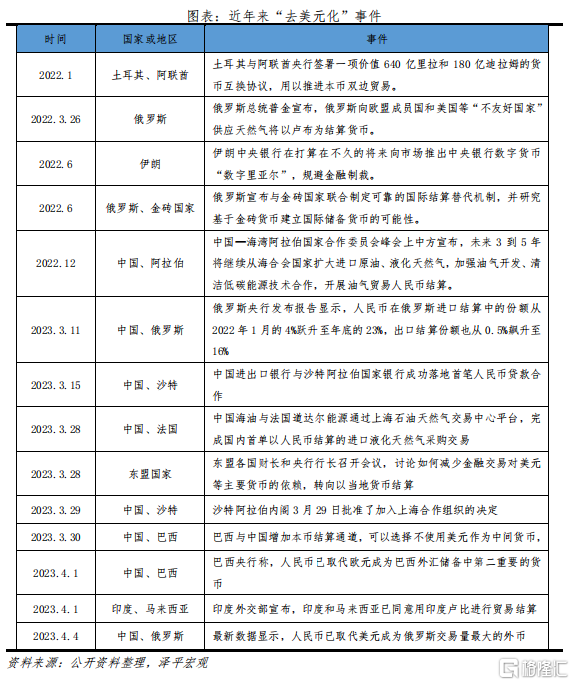

不断有经济体尝试脱离美元霸权,降低美元外汇储备、寻找美元的备胎。例如2020年德法英三国开发的INSTEX结算系统,为绕开SWIFT向伊朗出口医疗商品。2023年,巴西、东盟、印度、马来西亚、沙特均积极开展多元化贸易结算工具。

3.3 全球央行储备金购买的重要性激增,加快“去美元化”共识

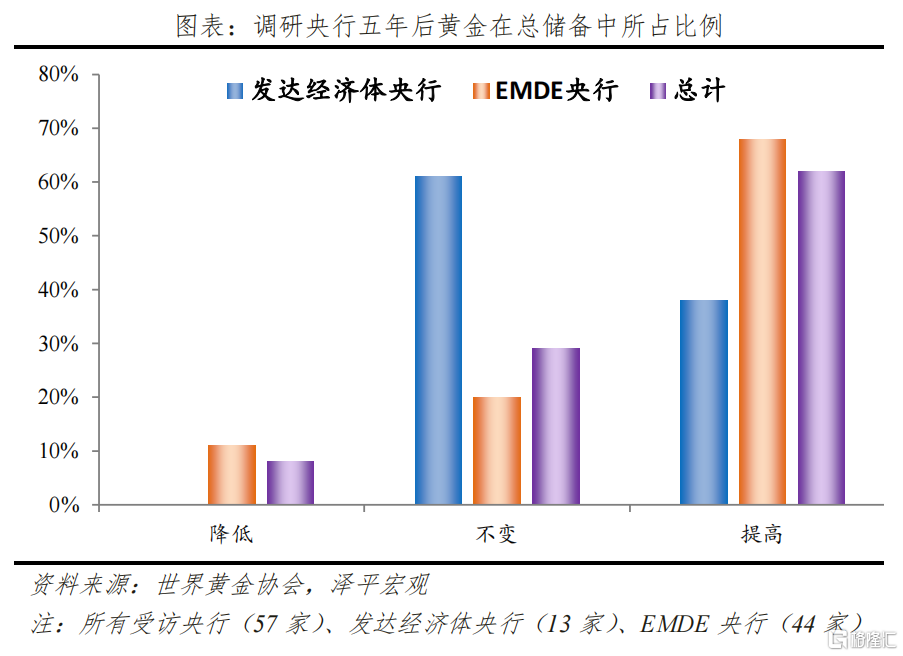

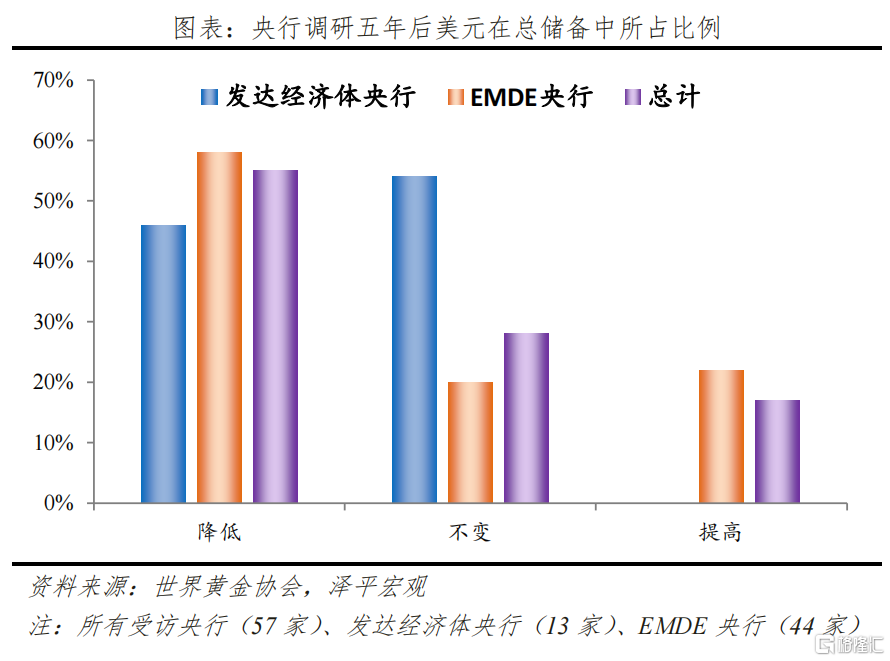

主要央行降低美元资产占比。截至2024年3月21日,外国投资者持有美国国债的规模约为8万亿美元,一旦美国国债市场剧烈动荡,收益率大幅调整,会对这些国家的金融稳定带来深刻影响。此外,伴随美国财政赤字货币化,美元信用透支会进一步削弱美元的国际主导货币地位,各国央行加快“去美元化”步伐。根据世界黄金协会的调研,超过一半的央行五年后会降低美元在总储备中的比例,新兴经济体降低美元储备的意愿更强。

2022年以来主要央行增加黄金储备占比。2022年全球央行黄金净购买1082吨,相比此前450吨的购入量大幅增加,创历史最高。2023年全球央行净购买1037.4吨,继续维持高位。全球央行黄金占总储备的比例从2008年10.7%上升到2023年的14.4%,平均提高3.7%。其中以美国、德国和日本等为代表的发达经济体黄金储备平均提高约3%,而以中国、印度和俄罗斯等为代表的新兴经济体黄金储备平均提高约5.2%,新兴经济体增加黄金储备意愿更强。

中国央行自2022年11月至2024年3月,连续17个月逐月购买黄金,累计增加994万盎司(约309吨,成本约190亿美元)。这是有数据以来,央行连续增持月份最长的一段时期。

4 展望:重视黄金的长期配置价值

黄金再创新高,短期催化剂从交易美联储降息已经转移到交易性、情绪性因素,如果考虑到去年黄金的强势表现以及近期比特币等另类资产大涨,长期来看是去美元化进程的一部分,各国央行尤其新兴国家央行都在加大黄金储备,在美元超发泛滥、逆全球化和地缘动荡背景下,投资者对美元信用的不信任增强以及多元化配置的需求上升,这也是我们从去年以来持续看多黄金的根本逻辑。

站在当前时点看,金价已经创新高,一定程度上透支了美联储降息预期和短期风险因素,但“去美元化”共识正在加速形成,继央行购金量创下历史纪录之后,各经济体央行继续对黄金抱持积极态度。根据世界黄金协会调查,各央行对黄金未来的作用变得更加乐观,其中有62%的受访央行表示未来5年将提高黄金在总储备中的占比,而去年这一数字只有42%。2022年以来主要央行加大黄金储备力度,尤其是在美国国债屡创新高、逆全球化、地缘动荡、美元武器化的背景下,增持黄金储备成为央行的主要选择。