下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

银行股正迎来高光时刻,银行业绩却仍在苦撑。1季度,申万银行指数涨幅10.6%,在31个一级行业中位居第一。近日,上市银行陆续公布年报,业绩却不算理想。

6家国有大行,合计营收3.53万亿元,同比下降5.35%,合计净利润1.39万亿元,同比增长2.63%;9家上市股份制银行,合计营收1.54万亿元,同比下降3.68%,合计净利润4958亿元,同比下降3.25%。

结合国家金融监管总局数据,2023年商业银行净利润2.38万亿元,同比增长3.24%,保住了体面。

营收下降,利润增长,多亏了拨备调节的稳定器作用。相比前两年年均10余个点的增幅,银行在去年有意放慢了拨备计提的脚步。2023年末,商业银行拨备覆盖率205.14%,同比下调0.71个百分点。相应地,2023年六大行信用减值损失6129亿元,同比下降631亿元。

鉴于利润的可调节性,投资者对利润的正增长并不关心,更在意营收的下滑。

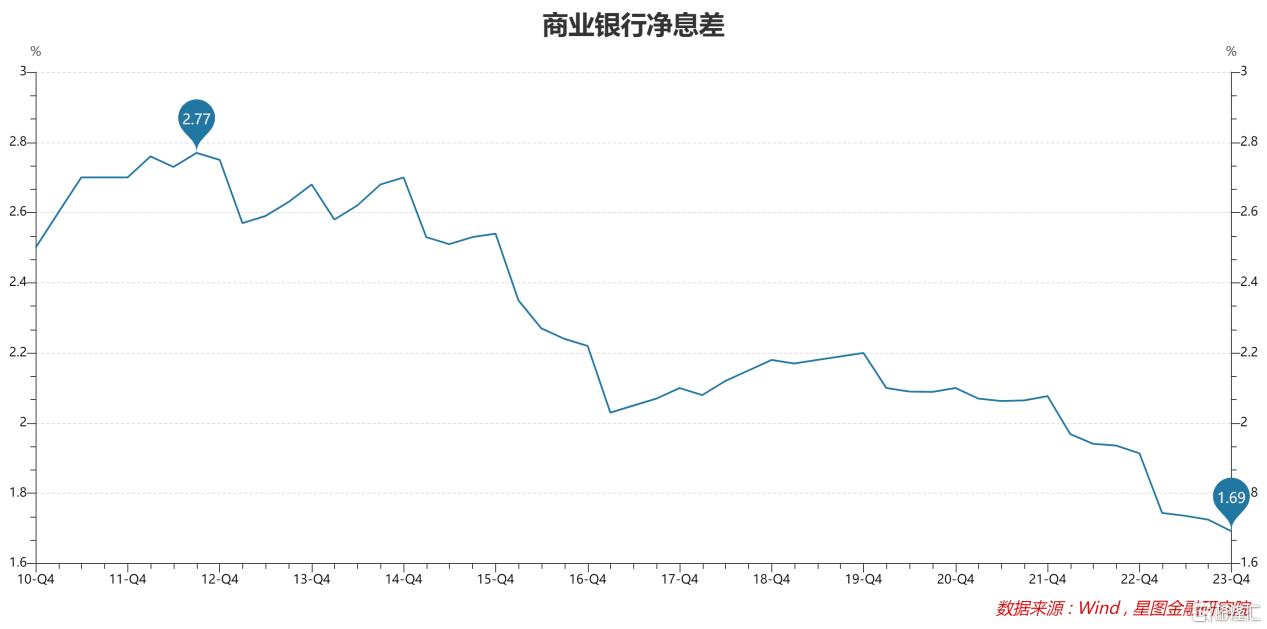

营收的下滑,大头是净息差的不断收窄。2023年末,银行净息差1.69%,较年初下降0.22个百分点。资产规模虽在增长,但量的增长无法弥补价的下跌,导致利息净收入负增长。以六大行为例,2023年利息净收入同比下降2.63%。

非利息收入方面,大头手续费及佣金净收入也在下滑。银行手续费及佣金收入,主要包括结算&清算、银行卡、理财、代理销售(基金、保险、信托等)、托管等项目,受经济下行、资本市场动荡、资管降费改革等影响,2023年银行手续费及佣金净收入罕见负增长。如六大行同比下降1.4%。受益于低基数和降息环境,2023年上市银行债券投资收益大幅增长,其他非息收入同比增长28%,较大程度上对冲了手续费及佣金的下滑。

近日,随着年报陆续披露,投资者发现,不仅是去年业绩不理想,今年业绩也未见好转迹象。当前,银行业净息差、手续费及佣金收入、不良资产生成率等仍未触底。

1、净息差继续收窄

基于多个原因,银行业净息差仍有收窄压力,一是存量贷款重定价效应,去年降息以及存量房贷利率调降的部分效果会在今年体现出来;二是实际利率处于高位,今年仍有继续降息的必要,在存款定期化背景下,降息会继续压降净息差;三是地方政府平台债务置换,以及低息的基建类贷款、普惠小微贷款占比提升等,也会对息差产生压力。

基于过去两年经验看,商业银行主要通过更大幅度调降存款利率、努力提高活期存款占比、持续优化贷款结构等来对冲息差压力,但在降息环境下很难逆转息差收窄的趋势。

2、手续费及佣金收入仍受拖累

受公募基金降费、保险报行合一、基金赎回效应等影响,2024年银行代理基金、保险收入、托管收入等大概率继续下滑,对手续费及佣金收入产生拖累。

举例来说,2023年9月“报行合一”监管收紧导致银保渠道佣金率大幅下调。数据显示,招行、平安银行2024年Q4代销保险收入分别同比-40.7%、-75.4%,拖累代销产品收入整体同比-16.9%、-29.4%。2024年前三季度,这一影响继续存在。

3、资产质量恶化隐忧

2024年,宏观经济基本面大概率触底反转,对应银行资产质量触底回升,大概率走V字型,先恶化后改善。具体看,房地产企业信用风险仍在发酵,部分区域地方融资平台面临化债压力,延期还本付息政策的退出也会加大部分小微和零售贷款压力。

无论真实情况怎么演绎,起码在市场预期中,银行业不良风险并未触底,足以压制银行估值。

不过,虽然业绩尚未见底是明牌,但银行股价似乎已走过底部,进入右侧区间。资金买入银行股,最大的依仗就是低估值、高股息和顺周期逻辑。

(1)银行板块估值足够低,2019年至今年1季度末,最新市净率分位数仅为11.22%。低估值,提供了安全边际。

(2)银行板块股息率首屈一指。以最新股价衡量的过去12个月股息率约为5.4%左右,仅次于煤炭板块。在加大投资者回报的导向下,银行分红比例仍有提升空间。高股息,可以让不少投资者对股价下跌、震荡安之若素。尤其是这两年市场风险偏好下行,红利板块受到追捧,银行作为高股息板块搭上了顺风车。

(3)经济基本面触底,银行作为顺周期板块,行情反转是迟早的事。当下持有银行股,希望是有的,需要的只是耐心。不少投资者缺乏耐心,但也不乏投资者很有耐心。

综上可知,当下的银行板块,受2024年业绩不确定性影响,短期仍有颠簸;但在低估值、高股息、顺周期逻辑的支撑下,仍受避险资金青睐,也跌不下去。

操作上,宜逢跌买入、耐心持有,等待顺周期逻辑演绎完毕。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言