下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,国家发展改革委、国家能源局、农业农村部联合印发《关于组织开展“千乡万村驭风行动”的通知》(以下简称《通知》),标志着酝酿已久的分布式风电即将进入高速发展期,起量在即。

“千乡万村驭风计划”于2021年初发布的 《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》首次提出,同年十月份写入《“十四五”可再生能源发展规划》,但由于风电行业实施核准制度,审批流程和周期长,再加上农村电网建设落后,分散式风电建设推进缓慢。

针对风电下乡审批繁等阻碍因素,《通知》指出,优化审批程序。鼓励各地对“千乡万村驭风行动”风电项目探索试行备案制,结合实际提供“一站式”服务,对同一个行政村或临近村联合开发的项目,统一办理前期手续。

由核准制过渡至备案制是分布式风电快速发展的关键。2022年5月30日,国家发改委、能源局发布《关于促进新时代新能源高质量发展的实施方案》,推动风电项目由核准制调整为备案制。但目前仅有吉林、张家口、西藏三个将风电核准制调整为备案制的地区。

分布式风电项目往往只有2-3台风机,但由于实行核准制,开发商需要政府审核和批准后,才能办理后续手续,审批环节十分繁重,实际上承担了与集中式风电相同的审批程序。

“千乡万村驭风行动”项目如采取备案制可以大大简化分布式风电的开发商审批环节,加速项目推进。特别是对于不涉及水土保持、环境保护、植被恢复、压覆矿产等敏感区域的项目,《通知》指出:由投资主体会同村集体出具承诺,相关主管部门出具支持意见,即可依法加快办理相关手续。

《通知》 还明确了分布式风电单位项目的建设规模和商业模式。即“十四五”期间,在具备条件的县(市、区、旗)域农村地区,以村为单位,建成一批就地就近开发利用的风电项目,原则上每个行政村不超过20兆瓦;探索形成“村企合作”的风电投资建设新模式和“共建共享”的收益分配新机制。

在并网消纳方面,《通知》明确,“千乡万村驭风行动”风电项目由电网企业实施保障性并网,以就近就地消纳为主,上网电价按照并网当年新能源上网电价政策执行,鼓励参与市场化交易,参与市场交易电量不参与辅助服务费用分摊;电网企业配合编制方案,积极开展农村电网改造升级及配套电网建设,保障相关项目“应并尽并”。

风电增长新路径

“千乡万村驭风行动”如何影响风电行业,分布式风电的装机潜力有多大呢?

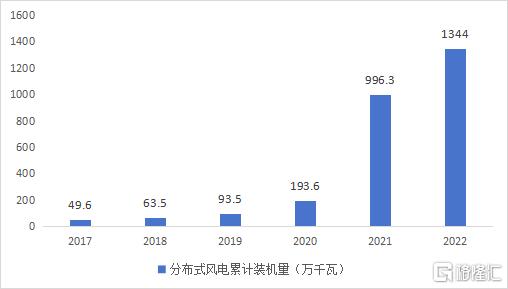

相比于光伏行业分布式与集中式的“平分秋色”,我国分布式风电的装机容量几乎可以忽略不计。根据国家能源局发布的《2023年全国电力工业统计数据》,截至2023年底风电装机容量约4.4亿千瓦,而截至2022年底,中国分散式风电累计装机容量仅仅只有1344万千瓦(CWEA数据),占全国风电总装机3.7%。

不过,参照分布式光伏的发展速度,分布式风电的发展速度不可低估。凭借整县开发、千家“万户沐光”政策以及核准制改为备案制的助力,2016年到2023年9月,分布式光伏在光伏总装机中的占比由13%增长到43%,全国发电装机占比从不足1%猛增至8%以上,成为现阶段增长速度最快的电源。

并且陆上风机平均招标价格已经从2021年1月3100元/千瓦,到2023年Q4最低跌破1000元/千瓦,主机价格大幅下降也降低了分散式风电的开发成本。

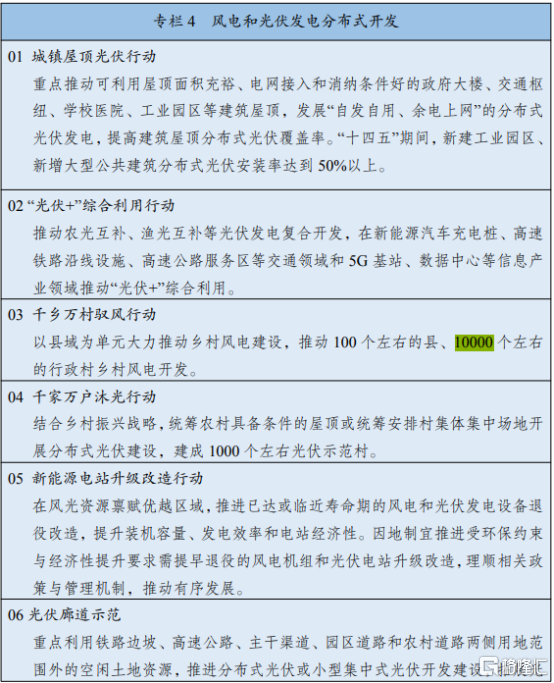

中国可再生能源学会风能专业委员会秘书长秦海岩之前表示,目前全国约有59万个行政村,假如选择其中具备条件的10万个村庄,在田间地头、村前屋后、乡间路等零散土地上安装4台5兆瓦机组,就可实现20亿千瓦的风电装机,发展潜力巨大。

据《关于组织开展“千乡万村驭风行动”的通知》政策解读预测:如每年选择具备条件的1000个村进行试点开发,按每村装机2万千瓦测算,年可新增风电装机2000万千瓦,新增投资约1000亿元,既能为风电发展打开新的市场空间,也能更好发挥促发展、扩投资、稳增长的作用。

相关业内专家分析认为,国内现有行政村接近60万个,如果按照《十四五可再生能源规划》中提出的推动1万个左右的行政村乡村风电开发测算,10-20MW/村,对应规模100-200GW,乐观估计分五年开发完,年均装机有望达到20-40GW,以2022—2025年风电年均70GW新增装机速度预测,分布式风电将贡献约30%以上的装机容量。

十四五可再生能源规划

当然,由于我国各地农村情况各不相同,《通知》明确提出,各省(区、市)先在具备条件的行政村开展试点,根据试点情况总结经验后再适时推广,而不是在全省范围内一下子全面铺开,不搞一窝蜂,不一哄而上。

从区域来看,因为对地形要求高,分散式风电项目主要集中在山东、河南、安徽、湖南、湖北、陕西、四川等中原、中东部、东南部等地区,这些地区土地开发难度较小,丘陵和平原地形较多,接入电网的难度和可行性相对较高,且人口稠密,有利于风电的消纳。

随着低风速发电技术逐步成熟,中东南部地区就地就近开发风电日益具备可行性和经济性。在三北和沿海集中式风电大基地之外,“千乡万村驭风行动”将为我国风电产业开辟出新的增长空间。

巨头新战场

《通知》也对设备企业和电网企业提出了明确要求:电网企业配合做好方案编制,加强配套电网建设,保障项目并网;风电设备制造企业加强技术创新,提供设备支撑。

‘千乡万村驭风行动’提出坚持因地制宜,聚焦中南部等低风速省份,这对风机厂商的技术提出了更为严格的标准。

分布式风机不仅要结合特定场址的风特性,“因风制宜”定制机组控制策略,同时对塔架基础等进行风机产品的定制化,还需要考虑当地居民的生产生活,选择环境友好型位置,控制噪声和光影的影响。

行业统计数据显示:在2021年,分散式风电新增装机量达到了267.2万千瓦,金风科技、运达股份、远景能源、明阳智能和中车风电这五家企业的市场份额之和占据了主导地位,占比高达84.1%。主机厂具体分布为:金风科技占比33.3%,运达股份占比19%,远景能源占比16%,明阳智能占比8%,中车风电占比7.8%。

据金风科技公众号信息,2022年,在分散式风电市场,金风科技以超三成的中标率位居第一,在湖北、湖南、安徽等省中标量均名列前茅;使用金风科技GW154-6.7MW海上风电机组的中国首个海上分散式风电项目已在福建平潭并网运行。

远景能源2017年在江阴打造了全国首个真正意义上的分布式风电项目群,2022年累计投运14台,装机容量为3.16万千瓦。远景利用高塔筒和智能控制技术让江阴这个100米高度平均风速只有5米/秒的风资源贫瘠地区具备了开发的经济性。

运达股份也计划投资并在全国建设分散式风电项目,惠及欠发达乡村地区人口。运达股份第一个平价项目禹城苇河一期 50MW 项目、分散式项目禹城 36MW 、崇阳分散式风电项目、浙江首个港口分散式风电项目首台6.25MW风电机组成功并网发电。

除了定制化的风机设计方案,配电网的升级也至关重要。与此前国家发展改革委、国家能源局发布的《关于新形势下配电网高质量发展的指导意见》中提到“到2025年,配电网网架结构具备5亿千瓦左右分布式新能源”,分布式风电发展势必要与配电网的智能化改造协同并进。

在开发模式方面,分布式风电也要吸取分布式光伏的经验教训,保障村民利益,创新收益分配机制。国家能源局指出,鼓励依法通过土地使用权入股、设置公益岗位等方式探索形成“共建共享”乡村能源合作新模式,保障集体增收益,让村民得实惠。

可借鉴德国社区风电的开发模式,社区居民通过联合购买风场的股份,保证了社区可以受益于风力发电的投资。例如,位于北莱因-威斯特伐利亚罗塔尔山脉的Hilchenbach社区风电场建于2008年3月,建成以来5台风电机组每年为6700个家庭提供约2350万千瓦时的电力,共有88人持有该项目股份,2/3以上的股份由Hilchenbach社区和周边地区居民持有。