下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

节前,放眼A股市场,周期股无疑已是“最靓的仔”!

4月3日,周期股持续活跃,黄金方向领涨,截至发稿,晓程科技20cm涨停,中润资源涨停,四川黄金、湖南黄金大幅跟涨;油气股涨幅居前,准油股份涨停,中海油服、新潮能源等大幅跟涨。

表现更为亮眼是,中国石油盘中一度涨超3.8%,再创八年来新高。

除上述板块外,猪肉、鸡肉、镍金属、稀土永磁、钴金属、航运等周期板块均大幅上涨。

对应消息面上,受地缘政治冲突等因素影响,国际金价一度突破2300美元/盎司,再创历史新高。此外,旧金山联储主席戴利表示,今年降息3次是预测并非承诺,若有需要可以增减。克利夫兰联储主席梅斯特也预计今年降息3次,不排除在6月降息。

美国WTI原油周二突破85美元并创10月以来新高。此外,根据发改委发布的消息,自4月1日24时起,国内汽油价格上调200元/吨,柴油价格上调190元/吨。国际油价上涨已经传导至国内市场,价格变动将对整个石油石化产业链带来较大的影响,石油开采、油服、石油贸易等行业会降受益。

4月新主线?

最近盘面盘面有一个典型特征,周期行情”持续发酵,随着不断有AI热股迎来调整,市场热度也由此前的科技主线逐渐转移至周期类板块,两者跷跷板效应越来越明显。

之所以出现这个现象,一个直接的原因或与北向资金的增持方向有关,近期数据看,北向资金最近5个交易日增持市值前十个的板块中几乎都是周期板块,比如说银行、有色金属、贵金属等板块,这当中银行和有色金属的增持金额最大。

陆股通-行业统计

那么,外资增持方向为何突变,周期股为啥成了“新宠”?这类股票其实有两个中长线的确定性逻辑。

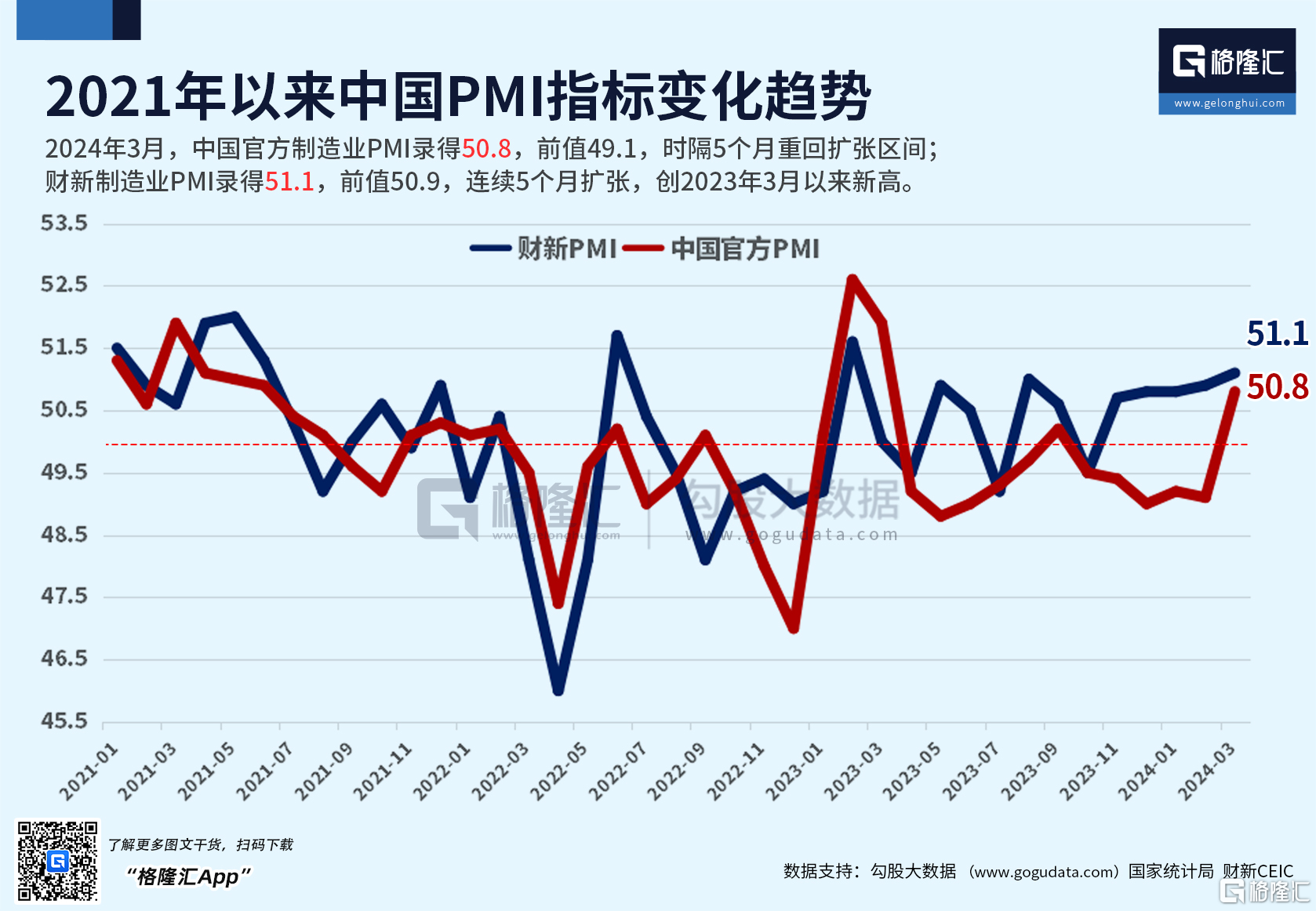

第一,近日公布3月份pmi指数强势翻红,说明宏观经济企稳回升,首先边际改变最灵敏的是上游资源、材料等周期行业,长期基本面见底,价格见底。

第二,美联储降息预期,最关键的一点,那就是市场似乎对纸币有了信任危机,特别是美联储的鸽派观点持续让全球资金失去了信心,大家普遍转向了黄金投资,主要还是对未来存在风险的一种预期。全球都在等这波美元流向全世界的红利周期,全球大宗商品都在涨价,黄金、石油长期看涨。

分析认为,整体而言,周期股近期持续活跃并且赚钱效应进一步扩散,整体更偏向于延伸性补涨炒作。但这种局面预计接下来还会维持,但是目前距离趋势的临界转折点已经非常近了,追高或者说继续看好还是需要勇气的,这个时候应该谨慎为主。

机构怎么看?

今年以来,多位业内人士表示看好我国的宏观经济复苏。

万家基金认为,整体来看,预计2024年中国经济继续复苏,原因来自两方面,一是中央加杠杆,GDP目标高于当前实际动能,意味着经济方向是向上的。二是出口、库存周期有一定的修复力量。

其次,对标上一轮的周期股行情,此前信达证券首席策略分析师樊继拓倒是给出了自己的见解。彼时樊继拓表示,从历史上周期股波动规律来看,2022年上半年是周期股见顶的区域。按照经验判断,樊继拓表示,大宗商品的涨价,一般分三个阶段:

第一个阶段是需求刚出现拐点。商品价格开始快速上涨,摆脱亏损区域。此时投资者的主流认识是需求只是超跌反弹,恢复空间不大,对商品价格顶部的预期只是恢复到成本附近。此时货币宽松,股市上涨,商品上涨,经济总需求触底回升。

第二阶段是随着价格的上涨,企业利润回升,开始有足够的现金流,闲置产能和建设中的产能快速投产。此时周期股大震荡,商品小震荡,总需求稳定。

第三阶段是由于商品价格的连续上涨,通胀压力增大,经济总需求开始小幅回落。供需缺口依然存在,而且已经没有可以快速恢复的产能了,未来新的产能短期内看不到,所以商品价格可能会继续上涨。

此外,还有业内人士建议更多关注存在海外收入的周期股。

宏利基金庄腾飞表示关注周期资产未来3至5年的投资机会,他还指出,海外市场会是国内周期行业龙头企业未来的“星辰大海”。

“随着美国长债利率正在向上突破过去40年的长期下行通道,人口结构年轻的东南亚、印度、拉美、中东区域正快速发展,再过5年-10年,国内出口产业结构可能会从当前的下游为主,部分向中上游周期行业转换。海外更高的增速和更高毛利率会推动这些周期类企业的增长与盈利中枢伴随海外收入占比提高而提升。长期看,这意味着国内权益市场投资范式的改变,过去的周期行业可能不再是周期,将重新获得成长性,市场估值体系也将随之改变。”庄腾飞如是说。