下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美国3月ISM制造业指数超预期回升至50.3,自2022年9月以来首次重上50.00,在连续16个月低于50之后重返扩张区间。美联储是否降息的因素,在很大程度上将会决定近期外盘的行情走势,现在市场普遍预计美联储6月降息可能性回落至不足50%,美股高位震荡。A股市场在跌破3000点后一路高歌,开启重新上攻3100点的行情,以目前的局势来看多头明显占据优势,不过要注意清明小长假会有一定的抛压,这个位置还是跟随市场的策略为主。

骑牛看熊发现2024 年传统行业触底反弹,新材料行业加速落地,2024 年全球化工行业景气度将见底,纵观全球化工行业,当前欧洲部分企业盈利大幅下行,国内落后产能也到了盈亏平衡线,化工行业周期已见底。SW 基础化工市盈率(TTM 剔除负值)为19.81 倍,处在历史(2002 年至今)的23.00%分位数;市净率(MRQ 剔除负值)为1.73 倍,处在历史水平的5.60%分位数。从全球的竞争格局看,中国优势企业的成本和效率优势已经非常明显且稳固,中国优势企业仍在持续扩张产能,其在全球市占率的提升有望带来长周期业绩向上。

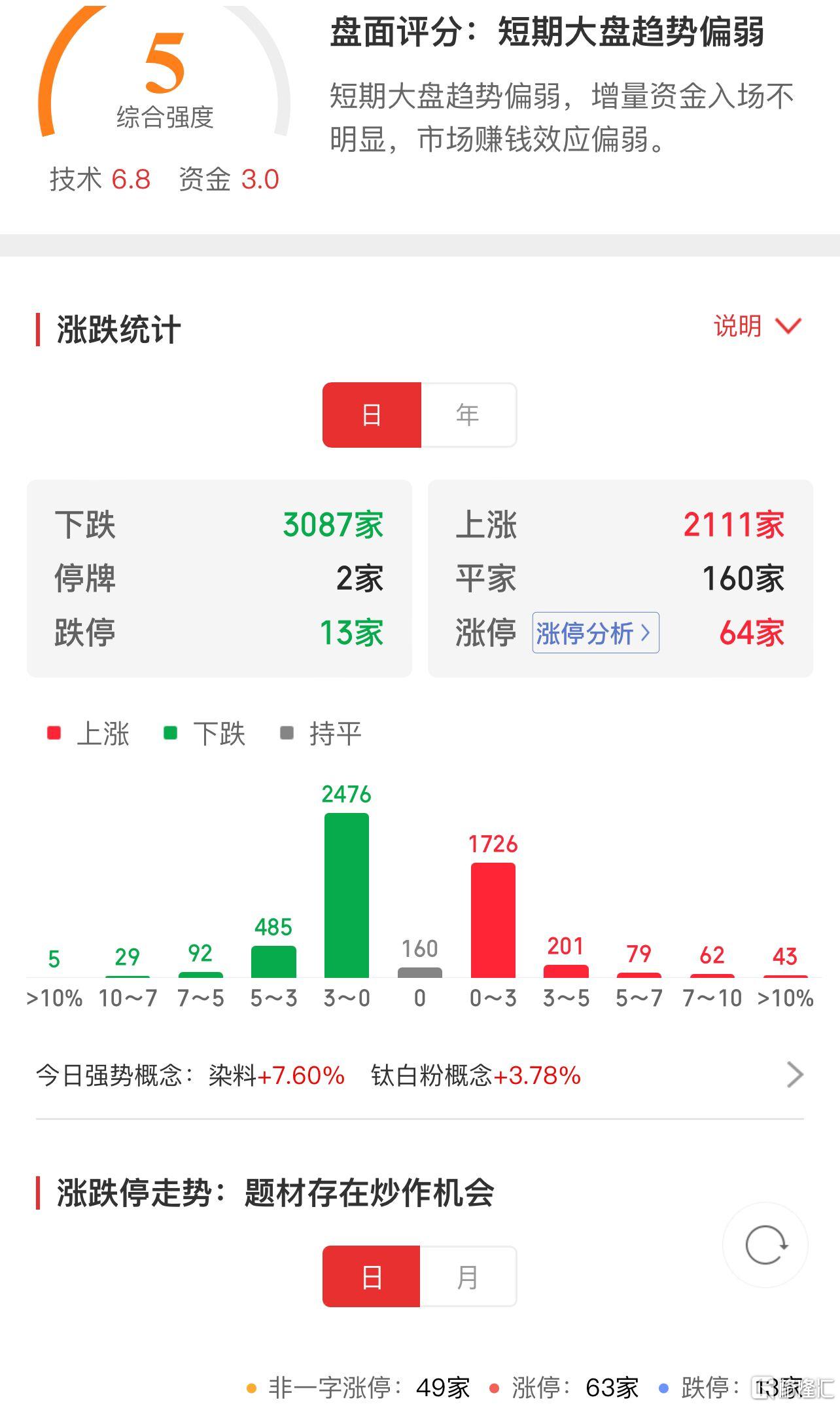

三大指数集体低开,两市个股跌多涨少,题材板块方面分散染料、可燃冰、石油等板块表现较强,知识付费、传媒娱乐、Sora等板块表现较差。风电板块集体走强,宏德股份20C没涨停,博菲电气、吉鑫科技涨停,有关部门发布关于组织开展“千乡万村驭风行动”的通知,提出“十四五”期间,在具备条件的县(市、区、旗)域农村地区,以村为单位,建成一批就地就近开发利用的风电项目,原则上每个行政村不超过20兆瓦。油气股开盘大涨,准油股份直线拉升涨停,博迈科、贝肯能源等跟涨,因冲突武装战争升级和炼油厂遭到袭击而收紧,美国原油期货周一上涨近1%,创五个月新高。

钢铁板块早盘走强,安阳钢铁2连板,八一钢铁、盛德鑫泰等跟涨,会议将深入分析当前行业发展面临的困难和深层次原因,以便于后续制定相关政策。有色金属概念股再度拉升,北方铜业3天2板,精艺股份、电工合金等多股涨超5%,2024年预计全球货币环境由紧向松转变、国内经济逐步修复,有色金属板块或将迎来超额收益。低空经济概念探底回升,建新股份逼近20CM涨停,长源东谷涨停,峰飞航空科技官方发文宣布,日前正式向日本AAM(先进空中交通)先锋运营商交付首架“盛世龙”,用于城市空中交通展示飞行,近期与斯洛伐克克莱因视觉有限公司签署了涉及飞行汽车AirCar相关合作协议。

固态电池概念反复活跃,三祥新材6天5板,东方锆业涨停,合纵科技、翔丰华等涨幅靠前,智己L6将搭载行业首个量产上车的超快充固态电池,将引领新能源汽车进入固态电池时代。房地产板块异动拉升,荣盛发展、空港股份直线涨停,支持群众“卖旧买新、以旧换新”等改善性住房需求,计划全年完成10000套供需匹配。锂矿股震荡拉升,江特电机涨停,西藏矿业、华友钴业等多股涨超5%,在3月电池、正极排产同环比恢复明显且超过1月水平的基础上,4月锂电整体排产环比增10%左右,行业内部排产增速差距较大。

大盘:

创业板:

【大盘预判】

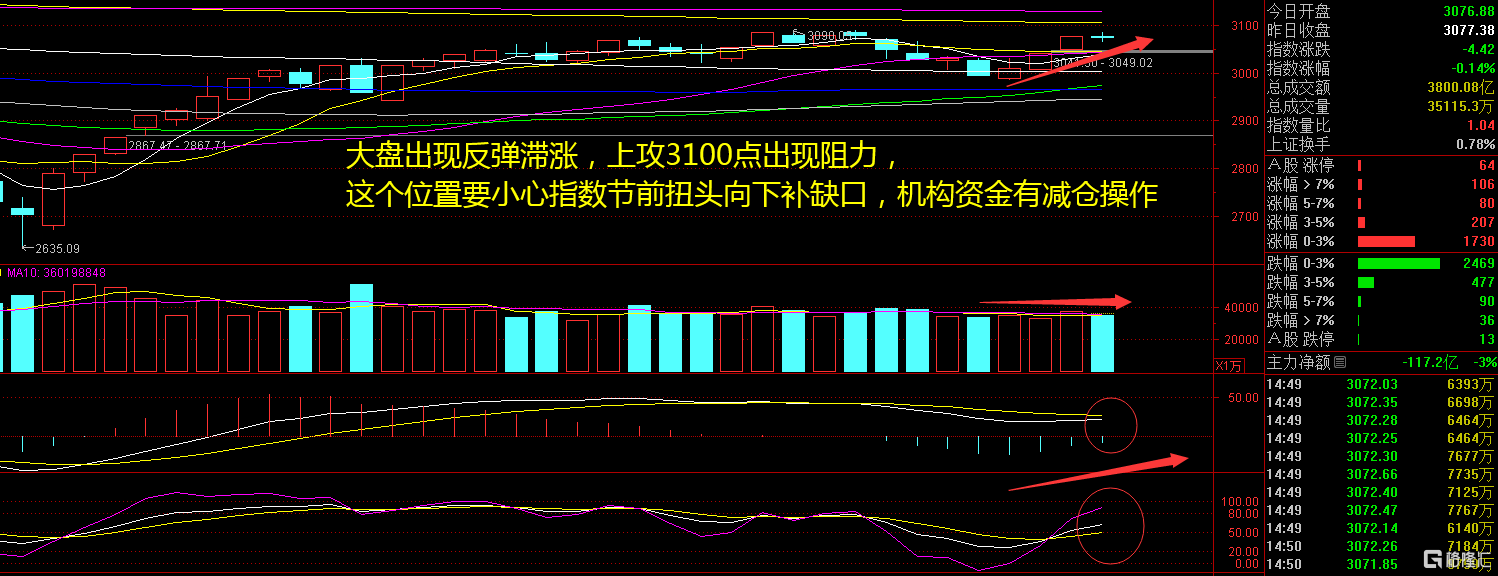

上证指数周二低开后始终未能强势拉红,出现了明显的回落行情,整体走势上有所走弱。本周四就是清明节了,所以本周只有3个交易日,投资者要注意节前资金的动向,特别是外盘欧美股市开盘后大幅度震荡,部分资金将会选择节前减仓的操作模式,这个位置还是要谨慎为上。接下来注意上证指数能否在3070点之上稳住。

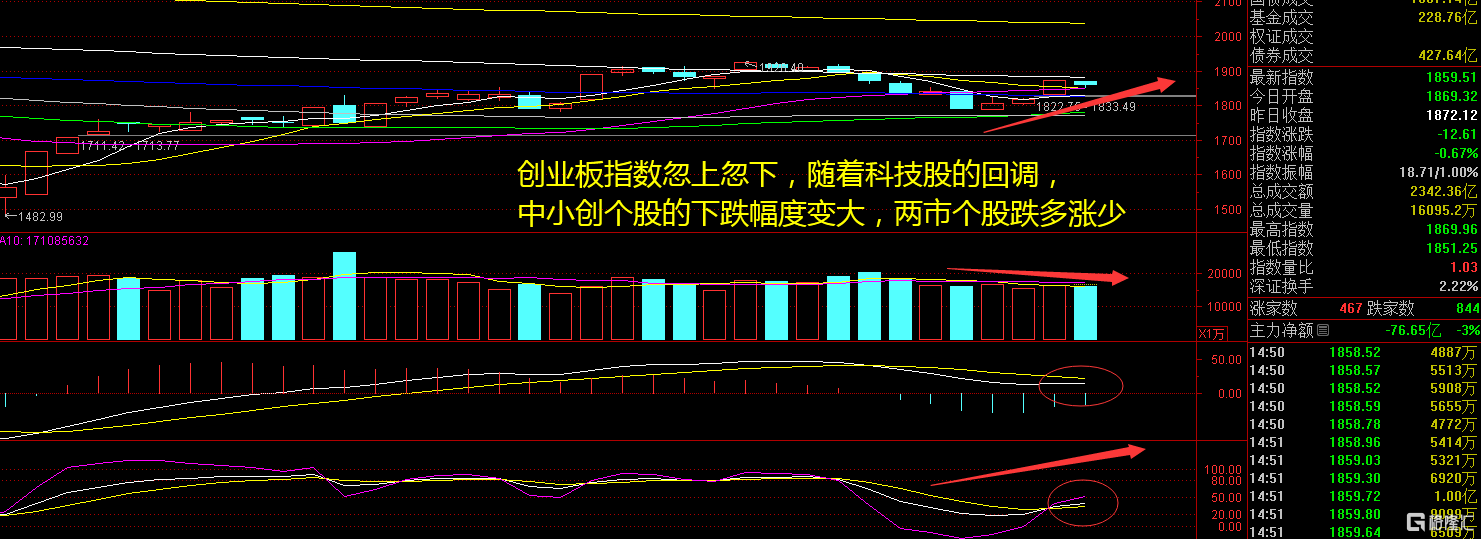

创业板指数周二低开低走,盘中一度跌逾1%,出现了明显的回调走势。从资金净流出来看,科技股板块纷纷出逃,出现较为明显的回落走势,然而是大宗商品在本周连续上涨,化工、石油、黄金等板块有资金涌入的迹象。接下来注意创业板指数能否在1850点之上稳住。

【淘金计划】

2024 年美联储货币政策转向预期下,总体上利好成长股,但降息时点尚未明朗,短期内对于成长股的催化作用有待观察。4 月正值年报和一季报集中披露期,A 股行情有望转向以业绩为驱动,业绩环比改善或超预期的领域值得关注,涉及受益于产业周期回暖的电子行业、以家电为代表的出海方向、内需修复带动下的消费行业。展望二季度,配置思路上,可以重点关注高股息与成长轮转的策略,特别是红利资产和新质生产力的主题投资机会。

题材板块中的分散染料、固态电池、钴金属等概念是资金净流入的主要参与板块,Sora、知识付费、传媒娱乐等概念是资金净流出相对较大的板块。骑牛看熊发现2020 至2022年,在海外化工品减产、新能源超预期等诸多红利下,化工板块迎来了持续数年的高景气,这导致了在建工程增速于2021Q3 开始上行,并已于2023Q1开始拐头向下。目前,化工扩产情绪已显著退潮,板块盈利能力或已筑底。

化工PPI已企稳,预计2024 年化工PPI 有望维持震荡。叠加前期下游基本处于主动去库状态,库存持续挤压,随着终端开工逐步恢复,基础化工品价差有望修复扩张,仍珍惜白马及细分企业底部机会,化工品有望迎来见底回升。

我国依托能源、产业链一体化、国内大市场的优势,在完成化工产业聚集后,将走向产业高端化升级之路,未来精细化工新材料领域将成为主要投资方向。化工龙头企业具有的不仅是单纯的成本优势亦或是技术优势,而是在多年的发展和竞争进程中,围绕化工这一系统工程所做的全方位积累与提升,持续看好化工龙头企业的盈利能力和投资价值。

随着海内外经济回暖,主要化工品价格与需求均步入修复通道。化工行业龙头企业历经多年竞争和扩张,具有显著规模优势,且通过研发投入持续夯实成本护城河,核心竞争力显著。在需求复苏、价格回暖双重因素共振下,具有规模优势、成本优势的龙头白马具有更大弹性。