下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

内、外需共同对制造业订单形成支撑。“大规模设备更新”或是月内制造业景气度的重要支撑。互联网传媒相关服务业景气度明显回升。

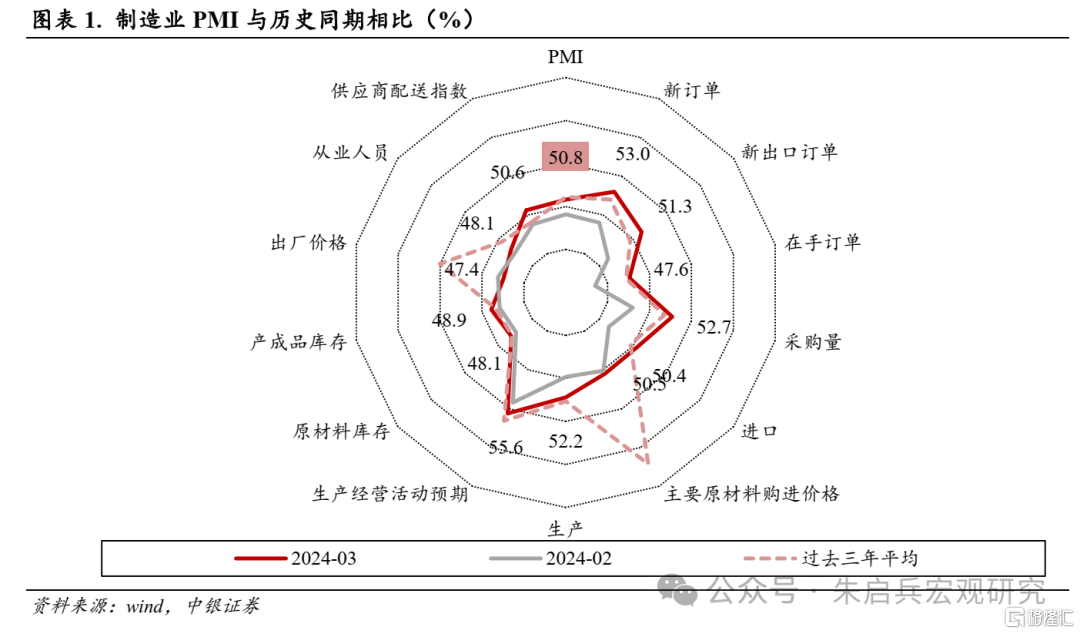

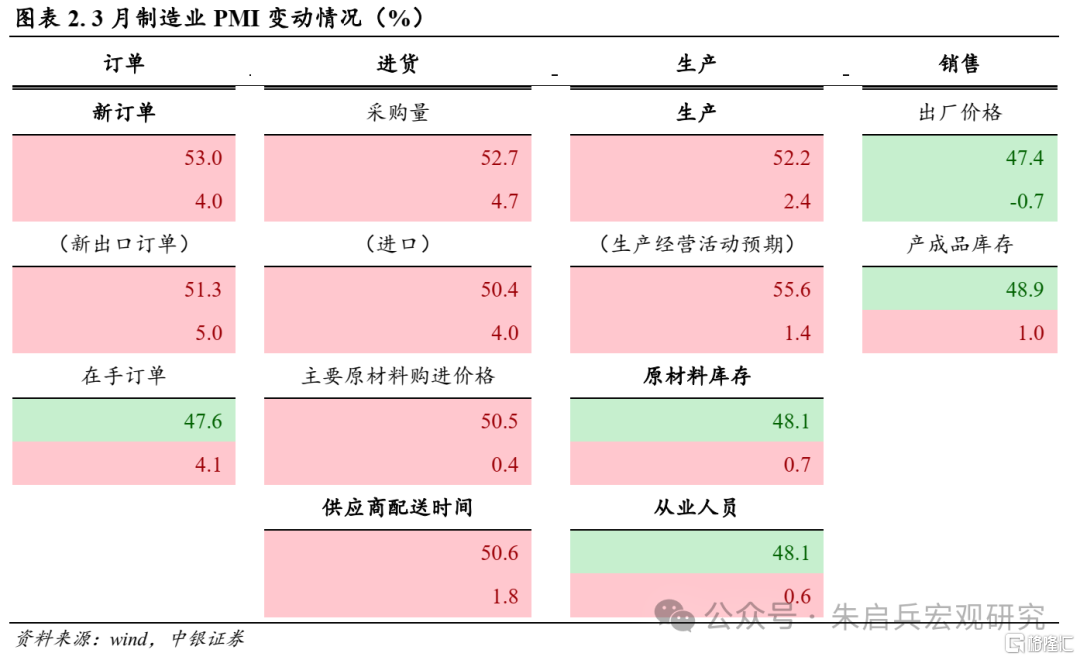

制造业各项指标均有改善。3月制造业PMI指数为50.8%,较2月回升1.7个百分点,制造业景气度重回荣枯线以上。着眼重要细分项,3月新订单指数53.0%,较2月回升4.0个百分点,新出口订单较上月反弹5.0个百分点至51.3%,内、外需共同对制造业订单形成支撑。生产指数实现52.2%,较2月回升2.4个百分点;原材料库存指数为48.1%,较2月反弹0.7个百分点;产成品库存指数为48.9%,较2月回升1.0个百分点;从业人员指数为48.1 %,较2月回升0.6个百分点;供货商配送时间指数为50.6%,较2月回升1.8个百分点。企业预期方面,制造业生产经营活动预期指数实现55.6%,较2月延续改善1.4个百分点。

3月制造业生产活跃度回升,采购、原材料库存指数均较2月改善,分别上升4.7和0.7个百分点,主要受需求端提振。此外,3月制造业在手订单指数实现47.6%,较2月明显回升4.1个百分点,春节后的赶工因素或也对数据表现有所助推。总体而言,春节因素消退、需求回暖是月内制造业生产活跃度提振的主要动力。

“大规模设备更新”或是月内制造业景气度的重要支撑。着眼具体行业,一方面,核心装备制造业需求明显改善,电气机械、专用设备和汽车制造业新订单指数均呈现回暖,较2月分别上升29.8、5.0和13.6个百分点,或与近期“大规模设备更新”及“消费品以旧换新”政策的开展落实有关。3月7日,国务院正式印发《推动大规模设备更新和消费品以旧换新行动方案》,有望从设备端提振制造业、基建领域投资,并进一步夯实汽车消费的“扩内需”抓手地位。

另一方面,原材料加工业需求延续修复,3月有色金属、化学原料及金属制品业新订单均处于较高的景气度区间,或与装备制造业需求改善有关。但需注意的是,3月黑色金属冶炼及压延加工业出厂价格、产成品库存指数分别下降19.4和14.4个百分点,一定程度说明3月地产投资仍未见明显改善,地产短板仍在。

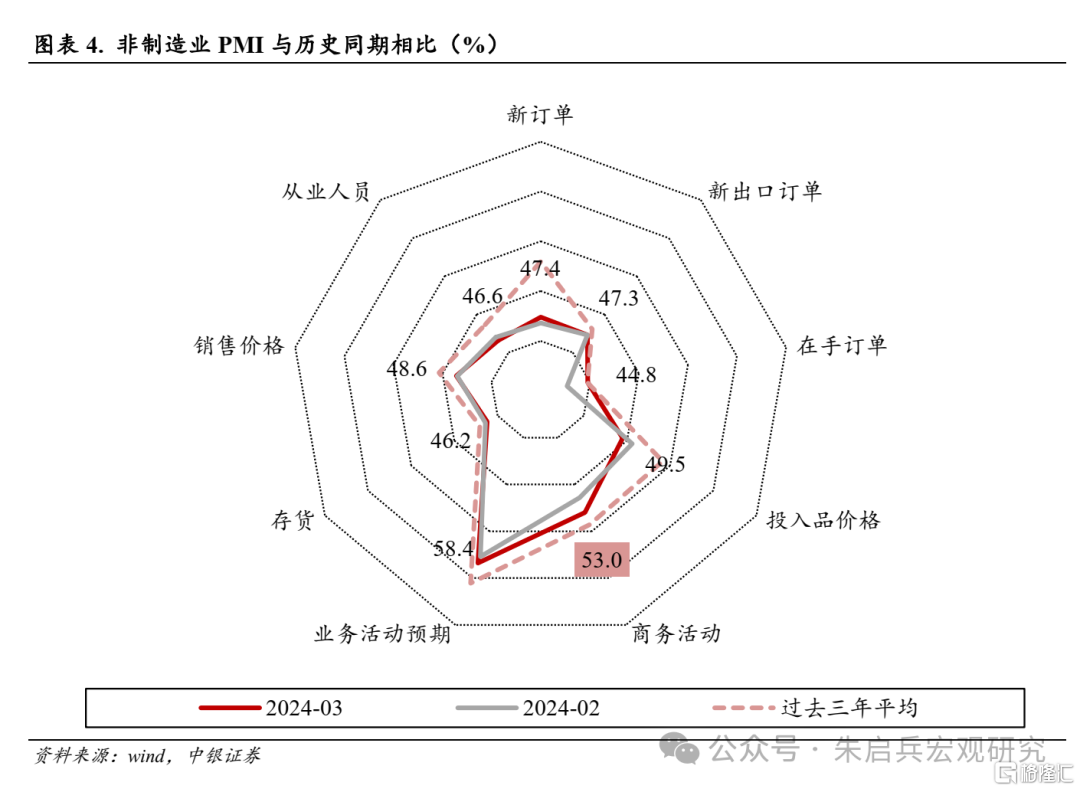

3月非制造业PMI指数延续回升。3月非制造业PMI指数实现53.0%,较2月继续增长1.6个百分点。从需求端看,3月新订单指数为47.4%,较2月回升0.6个百分点。外需方面,新出口订单指数实现47.3%,与2月持平。3月非制造业从业人员指数实现46.6%,较2月小幅下降0.4个百分点,在荣枯线以下继续下探;供应商配送指数实现51.1%,较2月回升0.8个百分点。

风险提示:海外通胀韧性超预期;地缘关系的不确定性。

内、外需共同对制造业订单形成支撑

制造业各项指标均有改善。3月制造业PMI指数为50.8%,较2月回升1.7个百分点,制造业景气度重回荣枯线以上。着眼重要细分项,3月新订单指数53.0%,较2月回升4.0个百分点,新出口订单较上月反弹5.0个百分点至51.3%,内、外需共同对制造业订单形成支撑。生产指数实现52.2%,较2月回升2.4个百分点;原材料库存指数为48.1%,较2月反弹0.7个百分点;产成品库存指数为48.9%,较2月回升1.0个百分点;从业人员指数为48.1 %,较2月回升0.6个百分点;供货商配送时间指数为50.6%,较2月回升1.8个百分点。企业预期方面,制造业生产经营活动预期指数实现55.6%,较2月延续改善1.4个百分点。

3月制造业生产活跃度回升,采购、原材料库存指数均较2月改善,分别上升4.7和0.7个百分点,主要受需求端提振。此外,3月制造业在手订单指数实现47.6%,较2月明显回升4.1个百分点,春节后的赶工因素或也对数据表现有所助推。总体而言,春节因素消退、需求回暖是月内制造业生产活跃度提振的主要动力。

“大规模设备更新”或是月内制造业景气度的重要支撑。着眼具体行业,一方面,核心装备制造业需求明显改善,电气机械、专用设备和汽车制造业新订单指数均呈现回暖,较2月分别上升29.8、5.0和13.6个百分点,或与近期“大规模设备更新”及“消费品以旧换新”政策的开展落实有关。3月7日,国务院正式印发《推动大规模设备更新和消费品以旧换新行动方案》,有望从设备端提振制造业、基建领域投资,并进一步夯实汽车消费的“扩内需”抓手地位。

另一方面,原材料加工业需求延续修复,3月有色金属、化学原料及金属制品业新订单均处于较高的景气度区间,或与装备制造业需求改善有关。但需注意的是,3月黑色金属冶炼及压延加工业出厂价格、产成品库存指数分别下降19.4和14.4个百分点,一定程度说明3月地产投资仍未见明显改善,地产短板仍在。

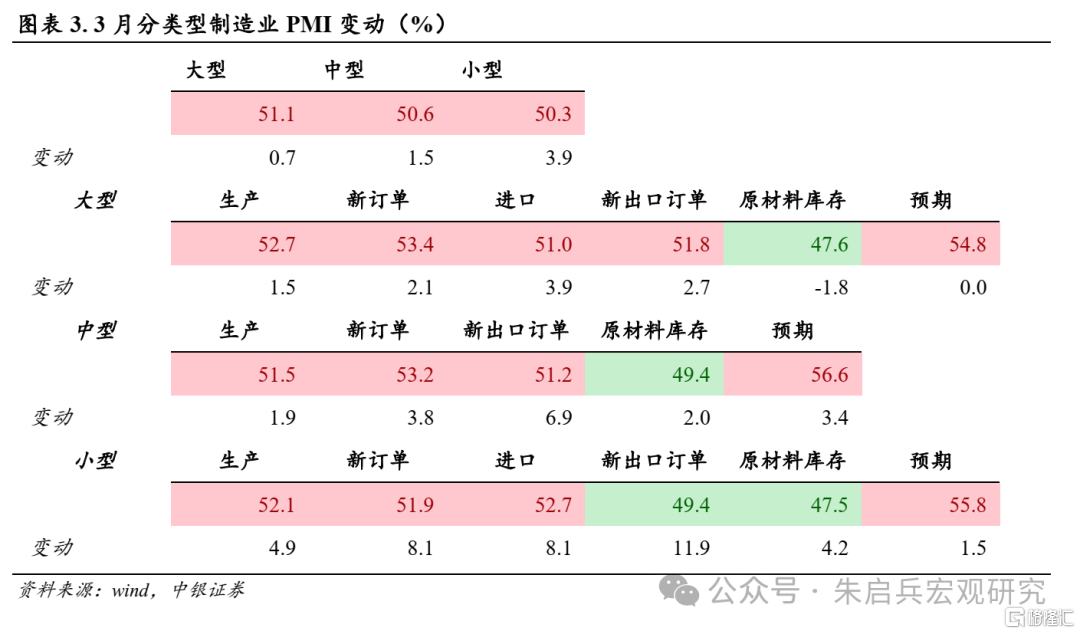

各规模制造企业产、需指标均有改善。3月大型企业PMI指数实现51.1%,较2月回升0.7个百分点。中型企业PMI指数为50.6%,较2月延续回升1.5个百分点;小型企业PMI指数为50.3%,较2月反弹3.9个百分点。

具体来看,3月大型企业生产指数52.7%,较2月回升1.5个百分点;新订单指数53.4%,较2月回升2.1个百分点;中型企业生产、新订单指数环比分别变动1.9和3.8个百分点;小型企业生产、新订单指数较2月分别回升4.9和8.1个百分点。3月各规模制造企业产、需指标均有改善,其中包含节后返工因素;但需注意的是,3月各规模制造企业需求修复幅度均高于生产端,内需发力才是3月数据改善的主要动能。

3月非制造业PMI延续回升

3月非制造业PMI指数延续回升。3月非制造业PMI指数实现53.0%,较2月继续增长1.6个百分点。从需求端看,3月新订单指数为47.4%,较2月回升0.6个百分点。外需方面,新出口订单指数实现47.3%,与2月持平。3月非制造业从业人员指数实现46.6%,较2月小幅下降0.4个百分点,在荣枯线以下继续下探;供应商配送指数实现51.1%,较2月回升0.8个百分点。

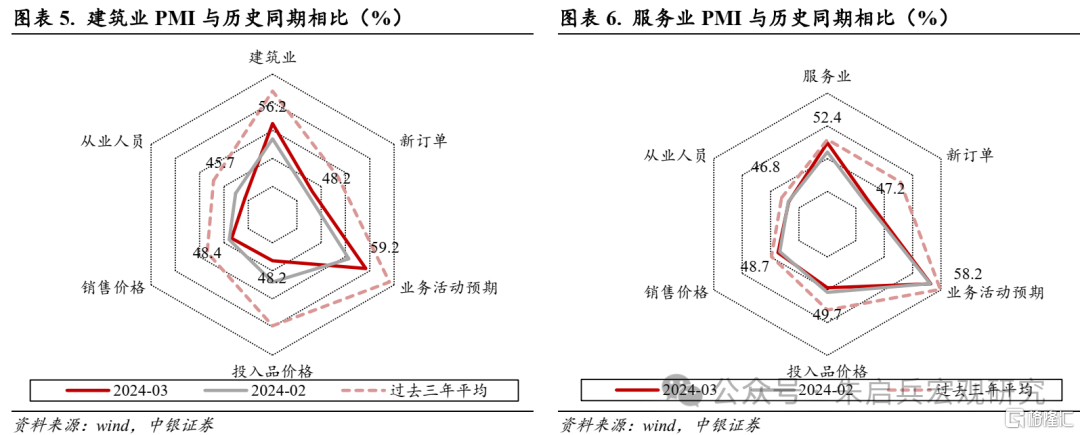

3月建筑业景气度回升。一季度重大项目投资积极发力,3月建筑业PMI指数实现56.2%,较2月回升2.7个百分点。3月新订单指数微幅回暖,实现48.2%,较2月继续回升0.9个百分点。建筑业生产活动仍有回落,从业人员指数实现45.7%,较2月下降1.9个百分点。此外,业务活动预期指数实现59.2 %,较2月回升3.5个百分点,已处于较高的景气度区间。

服务业需求小幅回升。3月服务业PMI指数52.4%,较2月继续增长1.4 个百分点,服务业景气度维持在扩张区间。新订单指数实现47.2%,较2月回升0.5个百分点;销售价格指数回升0.3个百分点至48.7 %;从业人员指数较上月小幅下降0.1个百分点,实现46.8%。

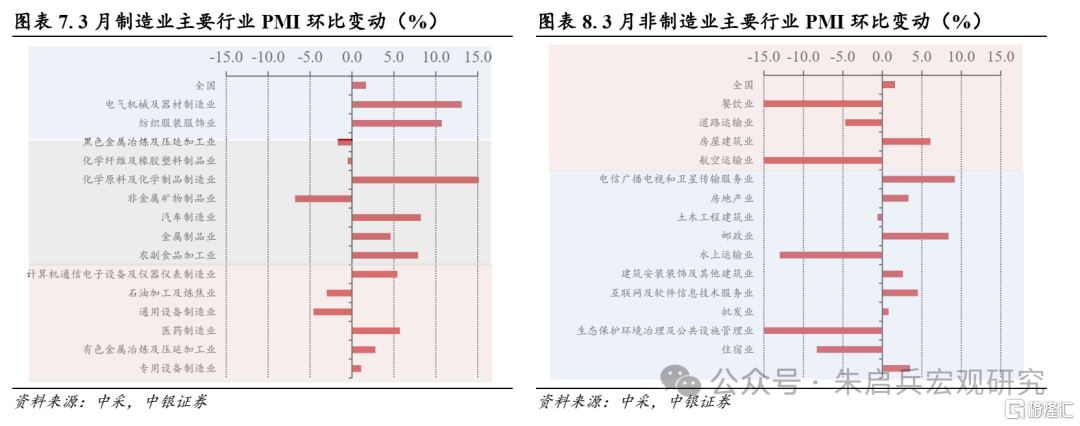

互联网传媒相关服务业景气度明显回升。3月制造业中,PMI处于扩张区间的行业上升至11个,其中,化学原料及化学制品制造业、金属制品业景气度明显回升;计算机通信电子设备制造业景气度同样延续上升,高技术制造业维持较高的景气度。

非制造业中,PMI处于扩张区间的行业下降至9个。土木工程建筑业、建筑安装装饰及房屋建筑业景气度仍处于较高区间;值得一提的是,3月互联网传媒相关服务业景气度明显回升,电信广播电视和卫星传输和互联网及软件信息技术服务业景气度均有改善,较2月分别上升9.2和4.5个百分点。

注:本文来自中银宏观2024年3月31日发布的《【中银宏观:3月PMI点评】“大规模设备更新”或在支撑制造业景气度回升》,分析师:朱启兵 陈琦