下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

经济方面:2023年四季度中国香港经济继续复苏,GDP同比上升4.3%,环比上升0.4%。内需方面,消费增速放缓,投资保持较快增长。2023年四季度,私人消费开支两年复合增速同比增长1.8%,较2023年三季度增速收窄0.5个百分点;中国香港本地固定资本形成总额两年复合增长3.2%,较三季度上升1.4个百分点,主要是香港本地的营商氛围改善,带动机器、设备和知识产权产品购置的开支。外需方面,货物贸易增速由负转正,服务贸易保持较高增速。2023年四季度中国香港整体货物出口同比增长2.6%,较三季度环比改善11.3个百分点。随着访港旅客增加,中国香港2023年四季度服务出口同比上升22.2%,较2023年三季度回落1.0个百分点。就业方面,中国香港的劳动力市场保持强劲,失业率维持低位。从2023年9月至2024年1月,中国香港季调失业率稳定在2.9%的水平,就业不足率稳定在1.0%的水平。收入同比增速自2021年一季度以来持续改善,为消费增长提供了支持。通胀整体处于温和区间。2023年四季度,中国香港整体消费物价指数同比增长2.6%,较三季度上升0.7个百分点。2024年1月和2月,中国香港整体综合消费物价指数分别上涨1.7%、2.1%,较2023年四季度边际有所回落。向前看,我们认为2024年中国香港经济有望继续复苏。根据香港财政司的预测,中国香港在2023年GDP增长3.2%后,2024年的GDP将增长2.5%~3.5%。

利率方面,继续维持高位。如果美联储年内开启降息,中国香港的利率有望随之下降。汇率方面,美元指数回落,港元汇率四季度走强。由于美元在2023年四季度走弱,名义港汇指数和实质港汇指数在2023年四季度均有所下降。股市方面,港股四季度总体承压,交投活动略有回升。资金流动方面,2023年四季度以来,北向资金净流出、南向资金和海外资金净流入。

房地产方面:2023年四季度香港楼市基本面仍弱。利率高企与需求疲弱背景下,四季度香港私人住宅成交量同比-9%、环比-17%,延续跌势;楼价亦环比下行(中小型及大型单位分别环比-6%和-7%)且下行斜率未见放缓。供给端,2023全年住宅批准开工与竣工单位数相比2020-2022年水平亦处低位,新房库存高企下,港府主动节制住宅用地供给。政策方面,2024年2月末香港特区政府宣布撤销所有住宅物业需求管理措施(主要为印花税相关措施),我们预计短期内或有望对市场起到一定刺激作用。

银行业方面:贷款需求仍待改善,年末HIBOR季节性走高。12月末,香港贷款及垫款同比减少3.6%,其中本地贷款同比减少1.1%,境外贷款同比减少10.4%,本地各行业对公贷款大多仍处于同比负增长区间,主要受较高的利率环境影响。但同样因为港元、美元利率较高,12月末香港客户存款同比增长5.1%,此外我们观察到4Q23 CASA存款占比保持平稳,存款定期化趋势有所缓和。由于年末港元流动性通常季节性偏紧,4Q23 HIBOR水平继续上行,考虑到存款端定期存款占比基本稳定,我们认为4Q23港元利率上行有望对银行业净息差产生积极影响。4Q23香港银行关注、逾期等指标仍有走弱,但我们认为整体银行业资产质量和资本充足率保持稳健。

正文

一、总需求

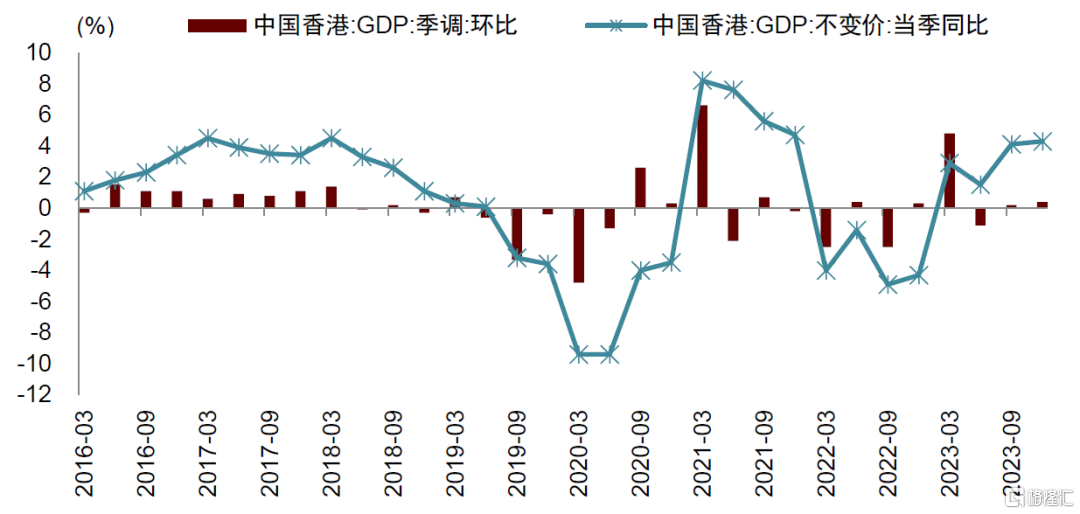

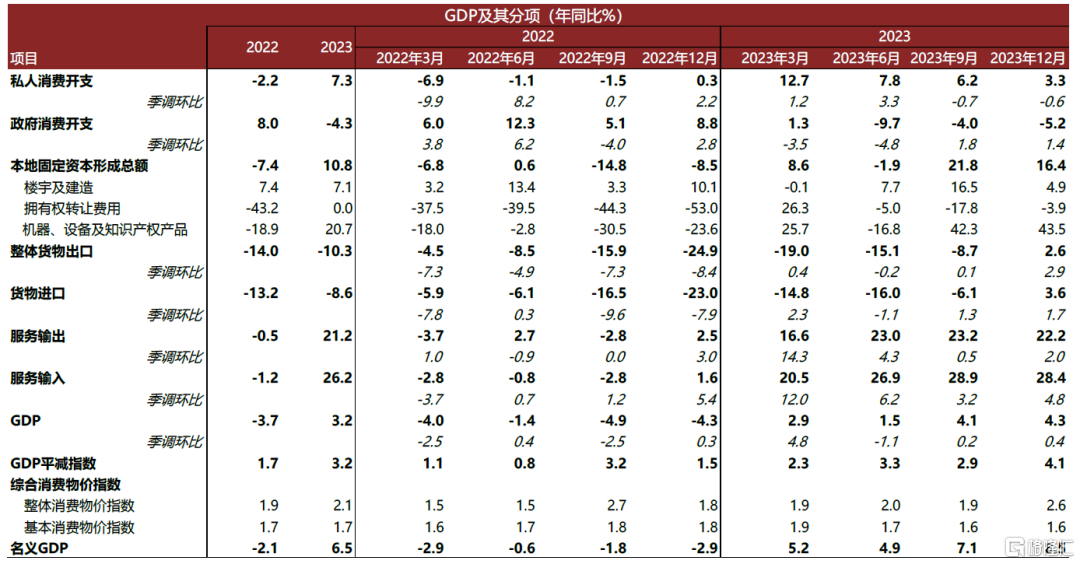

2023年四季度中国香港经济继续复苏,GDP同比上升4.3%,环比上升0.4%。分项来看:(1)内需方面,消费增速放缓,投资保持较快增长。2023年四季度,私人消费开支同比增长3.3%,较三季度回落2.9个百分点。从两年复合增速来看,2023年四季度,私人消费开支同比增长1.8%,较2023年三季度增速收窄0.5个百分点。2023年四季度,中国香港本地固定资本形成总额同比增长16.4%,较2023年三季度回落5.4个百分点。但是,排除基数效应后,2023年四季度投资两年复合增长3.2%,较三季度上升1.4个百分点,反映投资增速有所加快,主要是香港本地的营商氛围改善,带动机器、设备和知识产权产品购置的开支。(2)外需方面,货物贸易增速由负转正,服务贸易保持较高增速。2023年四季度中国香港整体货物出口同比增长2.6%,较三季度环比改善11.3个百分点。2023年四季度货物进口同比增长3.6%,较三季度改善9.7个百分点。中国香港2023年四季度服务出口同比上升22.2%,较2023年三季度回落1.0个百分点。服务进口四季度同比上升28.4%,较2023年三季度回落0.5个百分点。向前看,我们认为2024年中国香港经济有望继续复苏。根据香港财政司的预测,中国香港在2023年GDP增长3.2%后,2024年的GDP将增长2.5%~3.5%。[1]

图表:2023年四季度中国香港GDP同比上升4.3%,环比上升0.4%

资料来源:iFinD,中金公司研究部

本地需求:消费增速放缓,投资保持较快增长

消费方面,四季度增速放缓。2023年第四季度,私人消费开支同比增长3.3%,较三季度回落2.9个百分点。从两年复合增速来看,2023年四季度,私人消费开支同比增长1.8%,较2023年三季度增速下降0.5个百分点。在疫情政策优化之后,消费需求得到集中释放,香港的私人消费在2023年前三季度增速较高,2024年四季度开始恢复到正常水平。2023年全年,中国香港的私人消费同比增长7.3%,高于2012-2018年的平均增速(4.2%)。向前看,由于中国香港的就业市场仍然稳健,我们认为消费活动仍能保持较好的增速。

投资方面,受益于营商前景改善,四季度保持较快增长。2023年四季度,中国香港本地固定资本形成总额同比增长16.4%,较2023年三季度回落5.4个百分点。但是,排除基数效应后,2023年四季度投资两年复合增长3.2%,较三季度上升1.4个百分点,反映投资增速有所加快。投资增速回暖的背后是香港本地的营商氛围改善。2023年四季度,中国香港汇丰PMI指数持续回升,三个月分别为48.9、50.1、51.3,对四季度的投资增速有支撑。

分类别来看,2023年四季度,机器、设备和知识产权产品购置的开支的两年复合增速在四季度同比增长4.7%,较三季度上升5.3个百分点,是投资增长的主要贡献项。由于利率处于高位,楼宇和建造开支两年复合增速在四季度为7.5%,较三季度回落2.2个百分点。由于物业交投量持续处于低位,四季度所有权转让费用两年复合同比下降32.8%,较三季度增速放缓0.5个百分点。随着香港特区政府于2024年2月28日宣布撤销所有住宅物业需求管理措施[2],所有住宅物业交易无须再缴付额外印花税、买家印花税和新住宅印花税,香港楼市分析见后文。

外需:货物贸易增速由负转正,服务贸易保持较高增速

商品贸易方面,进出口增速由负转正。2023年四季度,货物出口同比增长2.6%,较2023年三季度改善了11.3个百分点;货物进口同比增长3.6%,较2023年三季度改善了9.7个百分点。分地区来看,2023年四季度,中国香港对美国出口同比增长7.2%,较2023年三季度改善15.7个百分点;中国香港对中国内地出口同比增长3.5%,较2023年三季度改善15.5个百分点;而中国香港对欧盟出口同比下降16.1%,较2023年三季度降幅扩大0.6个百分点。

服务贸易方面,访港游客增加,促进服务出口。2023年第四季度,中国香港服务出口同比增长22.2%,较2023年三季度小幅回落1.0个百分点;服务进口同比增长28.4%,较2023年三季度小幅回落0.5个百分点。分类别看,2023年旅游、运输、金融、商用及其他服务在香港的服务出口中分别占比21%、31%、26%、22%。(1)2023年四季度,旅游服务受益于访港旅客继续恢复,出口同比增长311.2%。2023年12月,访港旅客恢复至393万人,恢复至2018年同期的60%。(2)2023年四季度,运输服务出口同比增长7.7%,较2023年三季度增速上升1.5个百分点,主要受益于贸易出口增长。(3)2023年四季度,受到高息环境影响,金融服务出口同比下降4.9%,较2023年三季度降幅收窄0.1个百分点。

图表:本地生产总值与其主要开支组成项目及主要价格指标

资料来源:iFinD,中金公司研究部

二、就业与通胀

劳动力市场失业率维持低位

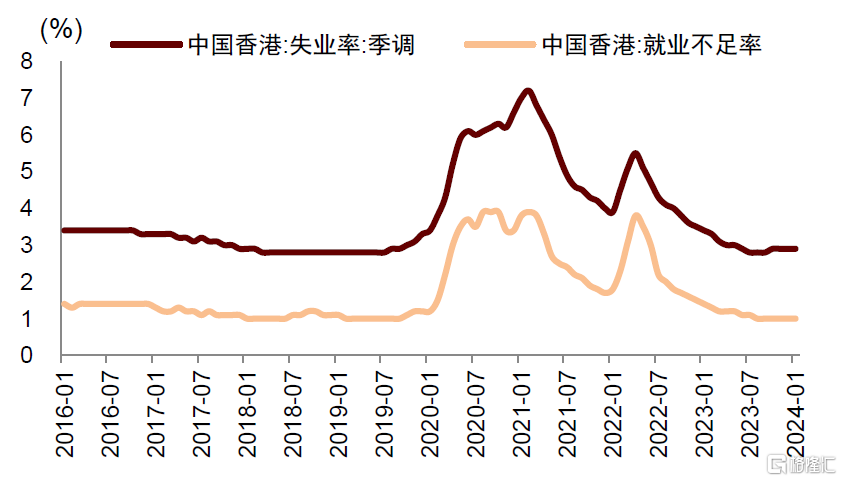

2023年四季度,中国香港的劳动力市场保持强劲,失业率维持低位。从2023年9月至2024年1月,中国香港季调失业率稳定在2.9%的水平,就业不足率稳定在1.0%的水平。2023年四季度的失业率和就业不足率维持了此前的下降趋势。收入同比增速持平。2023年四季度,中国香港的名义薪金指数同比增长3.8%,与三季度持平,自2021年一季度以来持续改善,为消费增长提供了支持。向前看,一方面美联储年内有可能降息,带动中国香港的利率下行,另一方面中国大陆经济边际改善,有望带动访港游客继续恢复,我们认为中国香港的劳动力市场年内有望继续保持较低的失业率。从劳动力供给看,2023年四季度劳动参与率继续回落。2023年四季度,15岁以上人口的劳动参与率为57.3%,较三季度下降0.5个百分点。

通胀处于温和区间

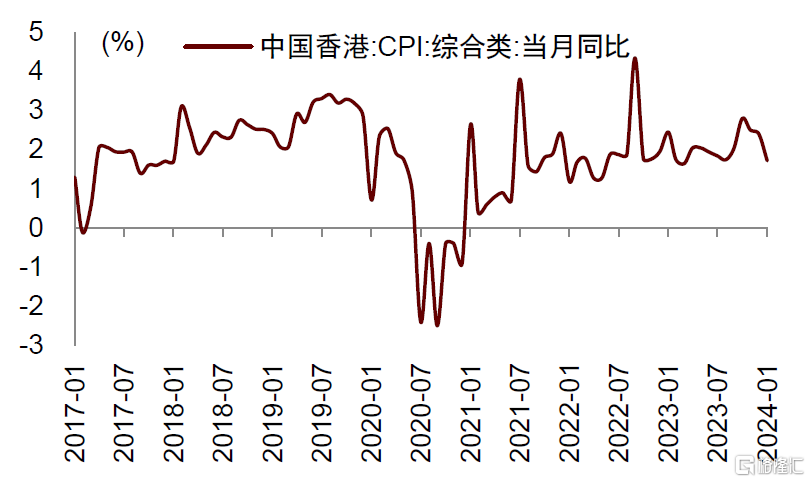

2023年四季度以来,中国香港通胀整体处于温和区间。2023年四季度,中国香港整体消费物价指数同比增长2.6%,较三季度上升0.7个百分点。2024年1月和2月,中国香港整体综合消费物价指数分别上涨1.7%、2.1%,较2023年四季度边际有所回落,仍处于温和区间。2023年四季度,扣除政府一次性纾困措施后的基本消费物价指数为1.6%,与三季度持平。分项来看:

1) 食品价格近期边际下降。食品在中国香港CPI中占比27.41%。2023年四季度,中国香港食品CPI同比增长2.7%,较三季度上升0.2个百分点。2024年1月和2月,中国香港食品CPI分别同比增长1.0%、2.2%,较四季度有所回落。

2) 住房租金涨幅稳定。住房在中国香港CPI中占比40.25%。2023年四季度,中国香港房屋租金同比上升0.4%,较三季度上升0.2个百分点。2024年1月和2月,房屋租金均同比增长0.5%,较四季度有所上升。

3) 能源价格继续回落。2023年四季度,电力、燃气和水CPI下降2.1%,较三季度下降7.3个百分点。2024年1月和2月,电力、燃气和水CPI分别同比下降6.5%和6.7%,较2023年四季度进一步回落。

图表:四季度失业率处于低位

资料来源:iFinD,中金公司研究部

图表:四季度中国香港CPI整体温和

资料来源:iFinD,中金公司研究部

三、金融市场

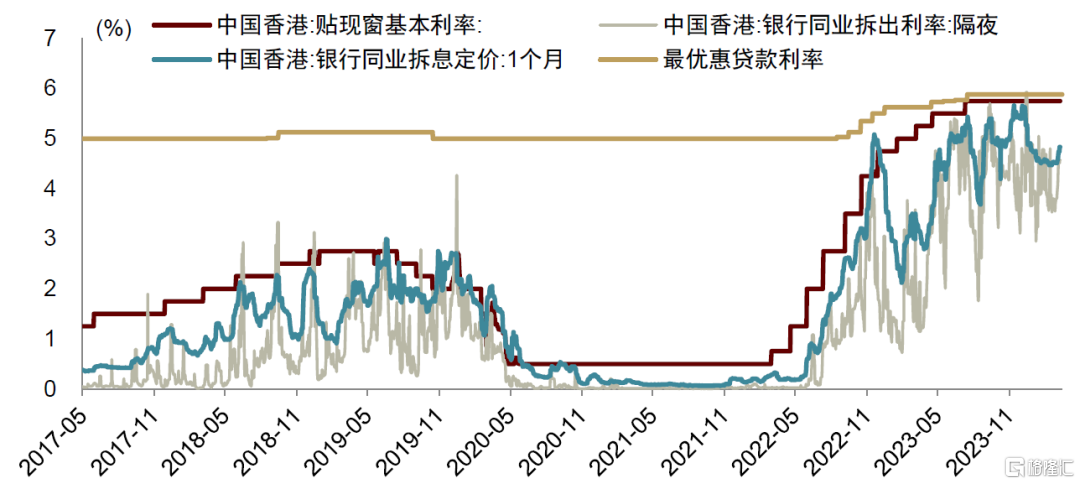

利率继续维持高位

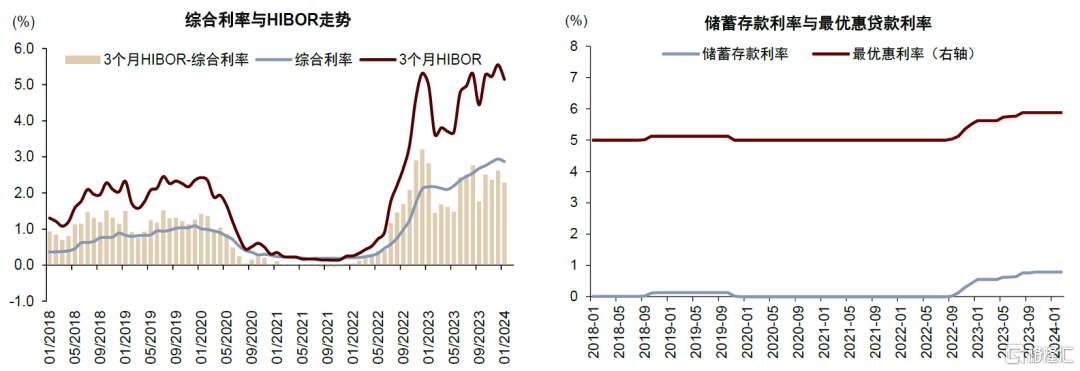

四季度,中国香港利率继续维持高位。自2022年3月加息以来,到2023年7月,美联储连续加息525个基点。在联系汇率制下,中国香港随之上调基准利率。到2024年3月,中国香港基准利率持续稳定在5.75%,最优惠贷款利率平均在5.88%。根据Fed watch数据,市场预计美联储最早于2024年6月开始降息,年内有可能降息3次,近期美联储的议息会议也表现相对鸽派。如果2024年美国通胀如期继续回落,美联储开启降息,中国香港的利率也将随之下降,我们预计将促进中国香港本地的经济、金融活动。

图表:利率维持高位

资料来源:iFinD,中金公司研究部

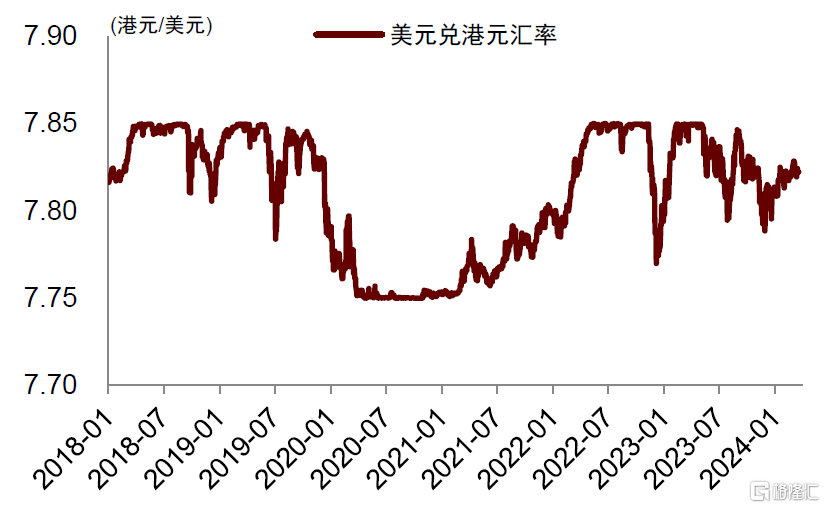

港元汇率四季度走强

美元指数回落,港元汇率四季度走强。由于美国通胀放缓,美联储在2023年7月后停止加息,美元指数在2023四季度从107回落至101。受美元指数回落影响,港元汇率在四季度走强,即期汇率从7.83港元/美元走强至7.81港元/美元。在联系汇率制下,港元兑其他货币的汇率走势与美元接近。由于美元在2023年四季度走弱,名义港汇指数和实质港汇指数在2023年四季度均有所下降。进入2024年,由于美国通胀回落不及预期,美元指数又开始回升,港元汇率有所走弱。

图表:港元兑美元汇率四季度走强

资料来源:iFinD,中金公司研究部

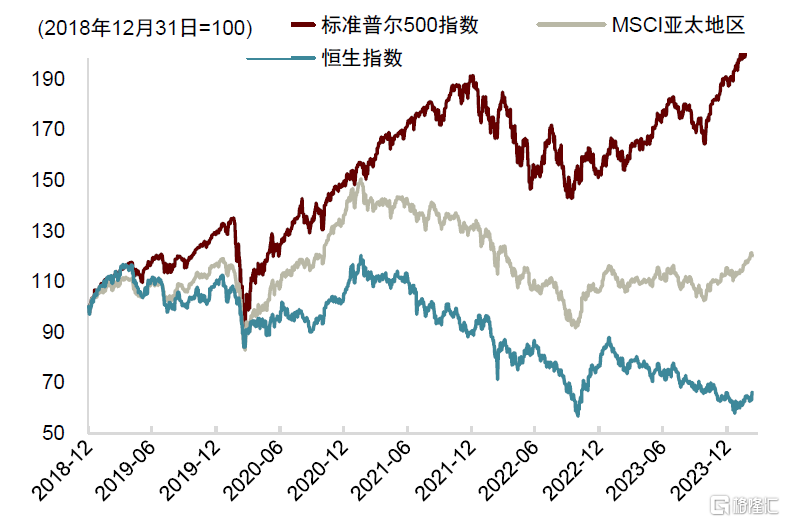

港股四季度承压,交投活动略有回升

2023年四季度港股总体承压。受到高利率影响,2023年四季度,港股总体承压,恒生指数从9月底的17810点下降至12月底的17047点。港股交投活动在四季度略有回升。受股票交易印花税税率下调的影响,四季度港股交投活动略有回升,港股市场交投活动从2023年10月的787亿港元/日回升至12月的984亿港元/日。

图表:四季度港股总体承压

资料来源:iFinD,中金公司研究部

资金流动方面,2023年四季度以来,北向资金净流出、南向资金和海外资金净流入。1)北向资金在四季度流出,近期转为流入。2023年10-12月,北向资金净流出595亿元。2024年1月-3月,北向资金净流入684亿元;2)南向资金流入。2023年10-12月,南向资金共流入495亿港元。2024年1-3月,南向资金共流入1182亿港元;3)海外资金小幅流入。2023年10-12月共流入0.19亿美元。进入2024年,海外资金1-3月流出8.9亿美元。

四、房地产市场

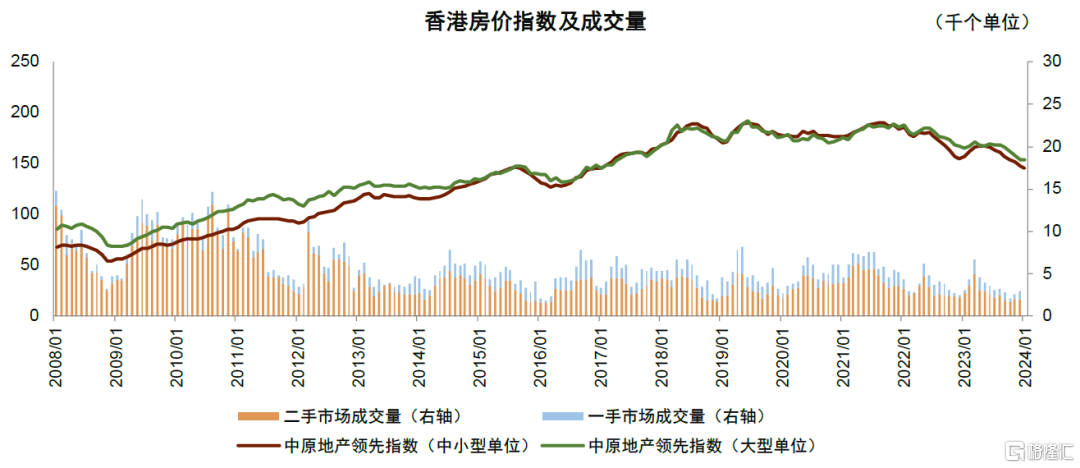

四季度香港楼市量价续跌,环比跌幅未有改善

香港楼市量价继续下挫,下行斜率未见明显放缓。据差饷物业估价署,四季度香港私人住宅总成交量7,606套,低基数下同比跌幅收窄至-9%,而环比仍跌-17%。具体来看,一手房四季度成交1,862套,同比上行45%、环比下行-26%;二手房四季度成交5,744套,为2019-2021年同期平均水平的49%左右,同环比分别-19%、-14%。价格端,中原地产领先指数显示四季度香港楼价环比下行幅度有所放大,其中中小型单位(100平米以下)和大型单位(100平米及以上)价格分别环比下跌-6%(三季度为-5%)和-7%(三季度为-2%),同比跌幅则分别为-5%和-8%。我们认为在利率高企与需求疲弱的背景下,香港楼市仍处于下行通道,扭转颓势或有待政策端发力。

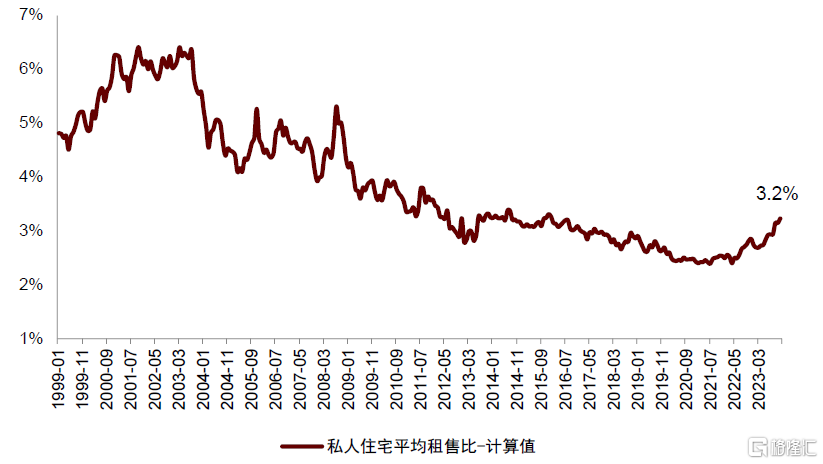

租售比继续回升,但或仍低于新批按揭利率水平。据差饷物业估价署,四季度香港私人住宅平均租金同比上涨7%,连续第三个季度回升且涨幅有所放大;我们测算的私人住宅平均租售比亦继续上行,截至2023年12月抬升至3.2%左右,但或仍低于新批按揭利率的平均水平(4%左右)。

图表:香港房价指数及成交量

注:最新数据截至4Q23 资料来源:差饷物业估价署,中原地产领先指数,中金公司研究部

图表:私人住宅平均租售比

注:采用差饷物业估价署披露的A-C类住宅(40平方米及以下至99.9平方米)平均租金与平均售价之比计算;数据截至2023年12月资料来源:差饷物业估价署,中金公司研究部

新房库存高企,港府节制供地

我们对开竣工、库存及供地情况汇总如下:

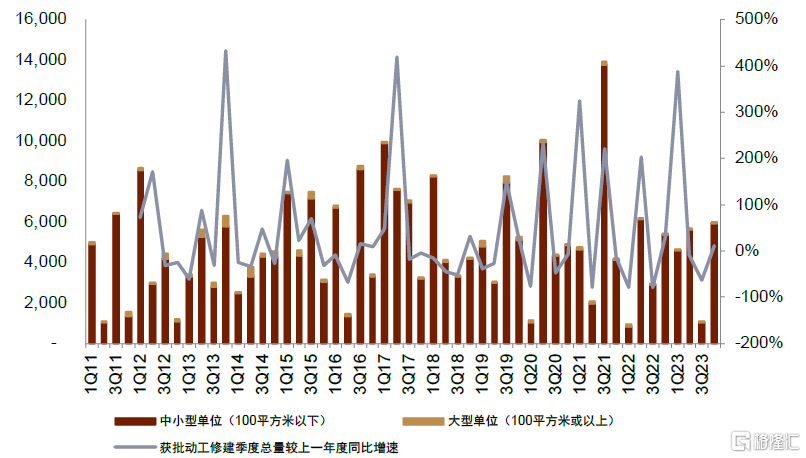

► 开工端:2023年四季度香港私人住宅获批准开工单位5,956个,同环比分别+11%/+468%,开工量边际有所修复;2023全年香港获批开工私人住宅单位共计17,329个,相比2020/2021/2022年同期分别-15%/-30%/+12%。

► 竣工端:2023年四季度香港私人住宅新屋落成单位共计3,762个,环比上季度+48%,同比仍跌-18%。2023全年香港私人住宅新屋落成共计13,852个单位,相比2020/2021/2022年同期分别-34%/-4%/-35%。差饷物业估价署对于全年竣工的目标为19,953个单位,实际完成度约为该目标的69%。

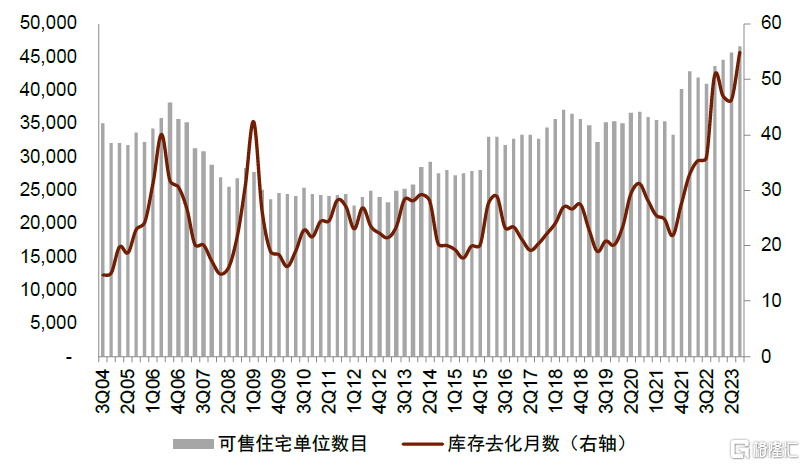

► 库存方面,我们测算截至3Q23香港可售住宅单位(已落成未售+建筑中未售可售单位)约4.66万个,库存去化月数55个月左右,库存创近10年来新高。

► 土地端:2023下半年香港累计公开拍卖住宅用地34,759平米,环比上半年(8,360平米)有所增长;2023全年香港累计公开拍卖住宅用地43,119平米,相比于2020/2021/2022年同期分别-50%/-45%/-32%,体现香港特区政府在楼市下行期间主动节制土地供应。

图表:私人住宅获批准可动工修建单位数

注:最新数据截至4Q23资料来源:差饷物业估价署,中金公司研究部

图表:私人住宅库存及去化月数

注:1)库存去化月数计算方式:可售住宅单位/最近12个月平均月度销售量;其中可售住宅单位=已竣工未售(即货尾)+施工中未售住宅单位;当期施工中未售住宅单位计算方式=所有建筑中仍未出售私人住宅/6(平均建成周期)*2.5(楼花开售最早期限);2)数据截至3Q23资料来源:香港房屋局,中金公司研究部

住宅按揭贷款批出与取用延续下降,按揭比例边际上行

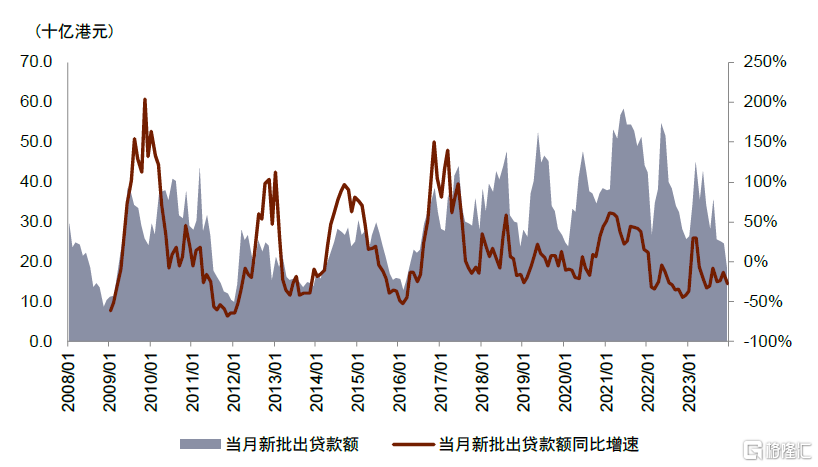

新批出按揭贷款:2023年四季度新批出住宅按揭贷款14,137宗;新批出贷款额约678亿港元,同比-40%、环比-24%,延续下跌趋势,新批出贷款中有约39%用于二级市场贷款。2023全年累计新批出住宅按揭贷款额约3,750亿港元,较2020/2021/2022年同期分别-13%/-38%/-16%。四季度新批贷款的平均贷款比例(Loan-to-value)约57%,环比上季度上行2.8ppt,亦高于2018-2022年均值(约52.8%)。新取用按揭贷款:2023年四季度新取用住宅按揭贷款10,099宗;新取用贷款额约487港元,同比-44%、环比-28%。2023全年累计新取用住宅按揭贷款额约2,383亿港元,较2020/2021/2022年同期分别-20%/-40%/-22%。

图表:新批出住宅按揭贷款额

注:最新数据截至4Q23资料来源:香港金融管理局,中金公司研究部

香港特区政府宣布撤销所有住宅物业需求管理措施

政策跟踪:2024年2月28日,香港特区政府宣布撤销所有住宅物业需求管理措施[3]:其将自2010年以来逐步推出的新住宅印花税(针对外地购房者及二套房购房者)、买家印花税(针对外地购房者)和额外印花税(针对持有物业24个月以内的交易)等全部取消,从而显著降低相关人群的购房交易成本。事实上自从2023年中以来港府已经在进行局部的住房需求政策优化调整[4],但收效相对有限,而本次调整幅度较大、态度亦坚决,我们预计短期内或有望对市场起到一定刺激作用。

图表:“撤辣”前后购房人印花税征收对比

资料来源:香港特区政府网,中金公司研究部

五、银行业

贷款需求仍待改善,存款定期化趋势放缓

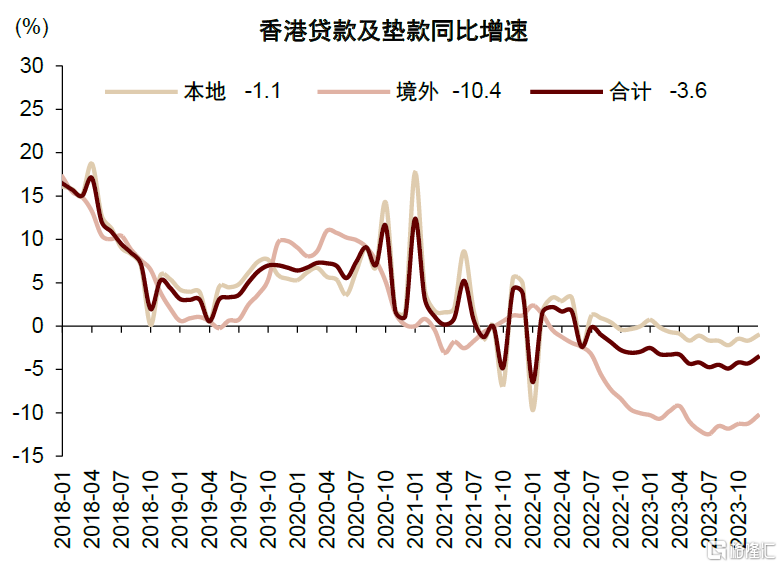

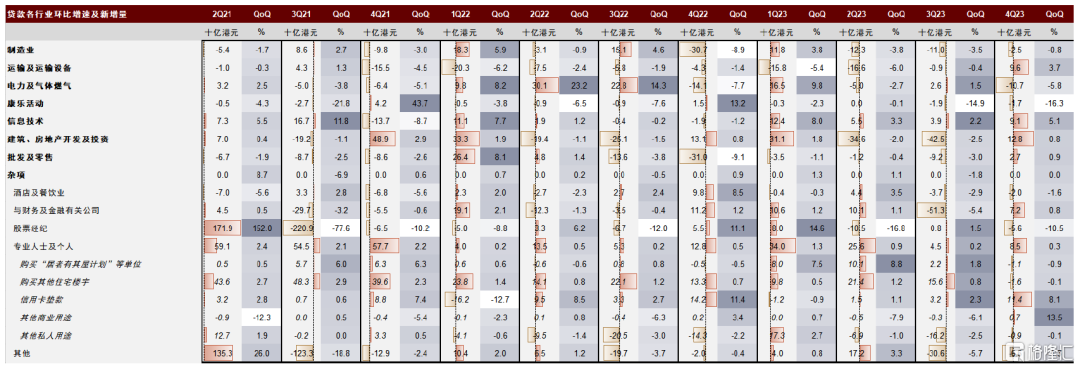

贷款余额持续减少,主要来自境外贷款需求下降。12月末,香港贷款及垫款同比减少3.6%,其中本地贷款同比减少1.1%,境外贷款同比减少10.4%;4Q23香港贷款及垫款季度环比减少1.0%,其中本地贷款环比减少0.1%,境外贷款环比减少3.4%。分行业看本地需求,各类对公贷款4Q23同比仍然处于负增长区间,但降幅有所收窄;个人住房按揭贷款及信用卡贷款同比增速分别为2.5%和10.7%。

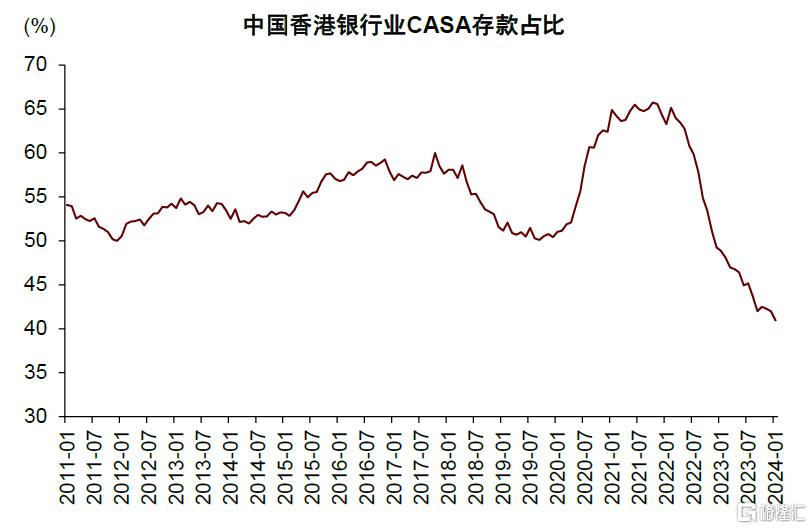

4Q23 CASA存款占比保持平稳。12月末,香港客户存款整体同比增长5.1%,其中港元存款同比增长2.1%,外币存款同比增长7.9%;4Q23末,香港活期及储蓄(CASA)存款占比42.0%,季度环比持平。我们认为存款定期化呈放缓趋势,主要原因是美联储2023年7月以来并未进一步加息,存款利率整体保持在相对稳定的水平;且由于信贷需求不佳,银行业存贷比持续下行,银行在存款定价上的竞争并未进一步加剧。

4Q23末香港银行业机构资产负债表同比增长0.9%。资产端,贷款、同业资产、债务工具、其他资产同比分别变动-3.6%、5.2%、8.6%和-3.9%,由于信贷需求不佳,贷款占比同比下降2ppt至37%,资产端增量主要来自债券投资。负债端,存款、同业负债、债务工具、其他负债同比分别变动5.1%、-10.0%、-8.5%、1.3%,存款占比为59%,同比增长2ppt。

图表:12月末银行业贷款同比减少3.6%

资料来源:CEIC,香港金融管理局,中金公司研究部

图表:4Q23银行业CASA存款占比保持平稳

资料来源:CEIC,香港金融管理局,中金公司研究部

图表:4Q23对公信贷需求转好,信用卡贷款环比增长

资料来源:CEIC,香港金融管理局,中金公司研究部

年末HIBOR季节性走高,银行业净息差走阔

2023年12月末,中国香港银行间总结余450亿港元,较6月末基本持平。4Q23 1个月HIBOR和1个月美元LIBOR均值分别为5.17%、5.45%,季度环比上升32bp、4bp,港元较美元利差进一步收窄,由于年末港元流动性季节性偏紧,甚至出现12月末1个月HIBOR较1个月美元LIBOR高出16bp情形。我们认为在CASA存款占比保持平稳的情况下,HIBOR上行对香港本地银行净息差影响较为积极。我们通常用3个月HIBOR与综合利率的利差来观测银行净息差,12月末这一利差季度环比上升25bp至2.61%。但另一方面,我们认为1Q24香港银行净息差可能会有压力,主要来自一季度1个月HIBOR降至4.5%附近,而定期存款平均久期多为3个月,重定价存在一定的滞后性。

图表:4Q23 HIBOR水平上升,银行业净息差走阔

资料来源:CEIC,香港金融管理局,中金公司研究部

资产指标仍有走弱,拨备水平持续上升

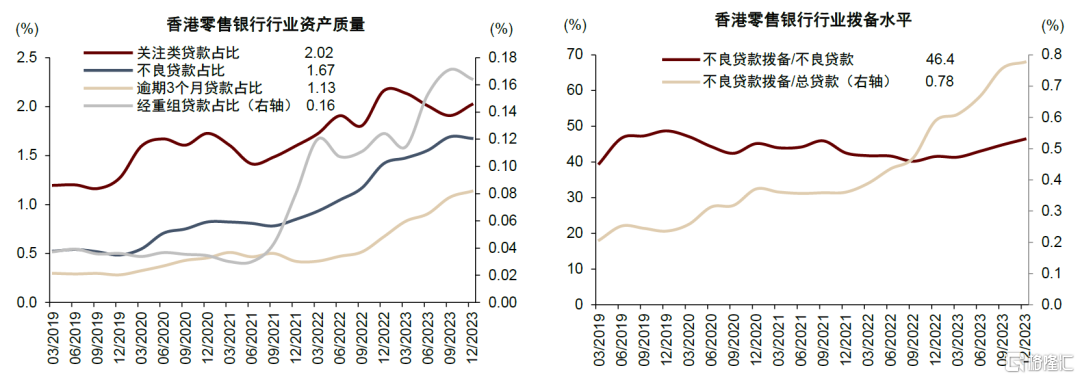

4Q23末,香港零售银行行业不良贷款占比1.67%,季度环比减少2bp;关注类贷款占比2.02%,季度环比上升11bp;逾期三个月以上及重组贷款占比1.13%,季度环比上升6bp;不良贷款拨备占总贷款比重0.78%,季度环比上升2bp;拨备覆盖率46.4%,季度环比上升1.6ppt。持续的高利率环境也对本地中小企业的偿付能力造成压力。我们认为居民方面资产质量仍然稳健,12月末香港住房按揭贷款拖欠率和信用卡核销率分别为0.08%和1.98%,均处于历史较低水平,且和美国银行业相比绝对水平亦偏低。

图表:4Q23 银行业贷款不良率小幅回落,拨备水平继续上升

资料来源:CEIC,香港金融管理局,中金公司研究部

资本充足率

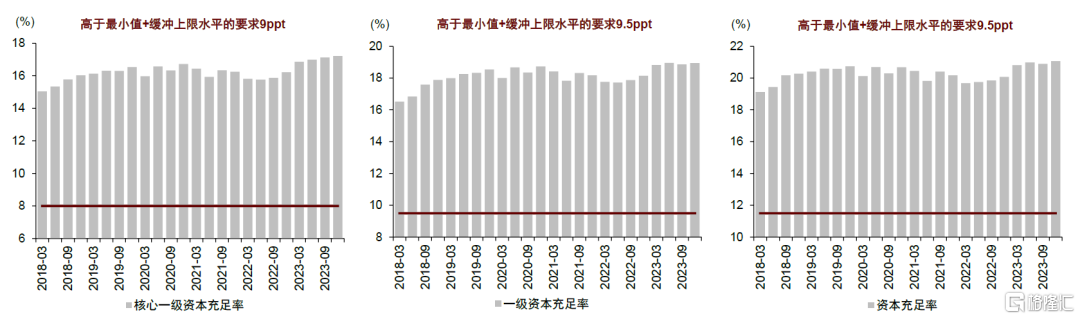

4Q23末香港银行业核心一级资本充足率17.2%,一级资本充足率18.9%,资本充足率21.1%,分别季度环比变动0.1ppt、0.1ppt、0.2ppt,资本充足率指标仍在稳步提升。我们认为香港银行资本充足率2023年以来持续提升的主要原因在于高利率带动盈利能力改善,以及规模增长缓慢导致风险加权资产消耗较低;同时,美债利率在4Q23见顶回落,我们认为这也有望缓和债券资产未实现亏损对银行资本充足率的负面影响。

图表:4Q23香港银行业核心一级资本充足率继续提升

资料来源:香港金融管理局,中金公司研究部

[1]https://sc.news.gov.hk/TuniS/www.news.gov.hk/chi/2024/02/20240228/20240228_092306_643.html

[2]https://www.info.gov.hk/gia/general/202402/28/P2024022800541.htm

[3]详见香港特区政府新闻公报:https://www.info.gov.hk/gia/general/202402/28/P2024022800541.htm

[4]如2023年10月政府即调整住宅物业需求管理政策:https://www.info.gov.hk/gia/general/202310/25/P2023102500529.htm

注:本文摘自中金2024年3月31日已经发布的《出口促复苏,楼市短期或改善 ——香港经济金融季报》

分析员 黄亚东 SAC 执证编号:S0080523070016 SFC CE Ref:BTY091

分析员 张宇 SAC 执证编号:S0080512070004 SFC CE Ref:AZB713

分析员 张帅帅 SAC 执证编号:S0080516060001 SFC CE Ref:BHQ055

分析员 张文朗 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

分析员 侯德凯 SAC 执证编号:S0080523110001 SFC CE Ref:BTC909

分析员 裴佳敏 SAC 执证编号:S0080523050004 SFC CE Ref:BRY581

分析员 孙元祺 SAC 执证编号:S0080521050008 SFC CE Ref:BOW951

分析员 李佳璠 SAC 执证编号:S0080523120001 SFC CE Ref:BTL933