下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【报告导读】从股票投资的角度,地产不是周期之母:在中国房地产发展最好的2010-2020年,是资源股相对跑输最明显的10年;地产股在这10年中也不是占优的投资;地产是消费制造之母。未来中国经济总量增长的亮点是制造业,这意味着,制造业可能不再是最好的股票投资,制造业相关领域(克强指数成分股)是好的投资,而资源品将会变成最好的投资。资源品绝对收益取决于货币价值变化与需求破坏是否发生;相对收益则取决于市场是否认为房地产为代表的债务驱动会重新成为经济的主驱动力。

摘要

1 工业企业营收增长,但利润率下滑,“资源消耗>GDP增长>企业利润增长”的不等式继续成立

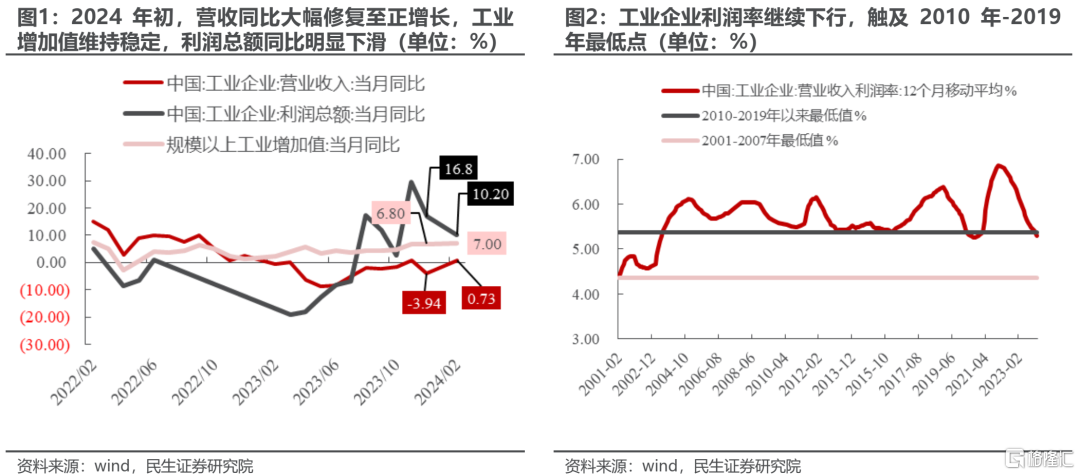

2024年1-2月,工业企业营收同比为0.73%,相较于2023年12月的同比增速-3.94%向上修复;与之相反的是工业企业利润总额同比增速从2023年12月的16.8%下降了6.6个百分点至2024年1-2月的10.2%。“增量不增利”逻辑的继续演绎,工业企业营业收入利润率继续下行,触及2010-2019年期间的最低值。但若将视野拉长会发现,当前的利润率水平相较2001-2007年的低位还存在较大的差异。原因在于经济的驱动力从2010-2019年以房地产为媒介的负债驱动变为了类似于2001年-2007年以出口为主的制造业驱动,表现为中国企业开始进入一种竞争加剧的环境,价格有持续下行的压力,从而对利润率形成压制。

2 国内外经济的现实强于预期,需求端处于修复趋势中

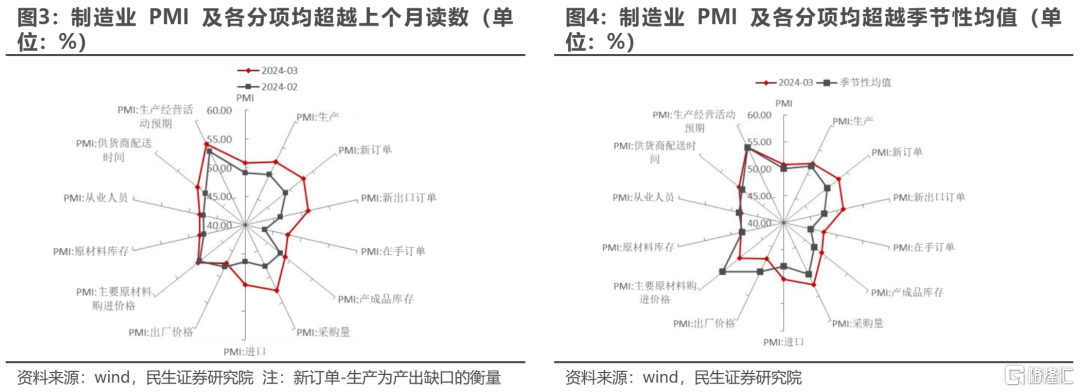

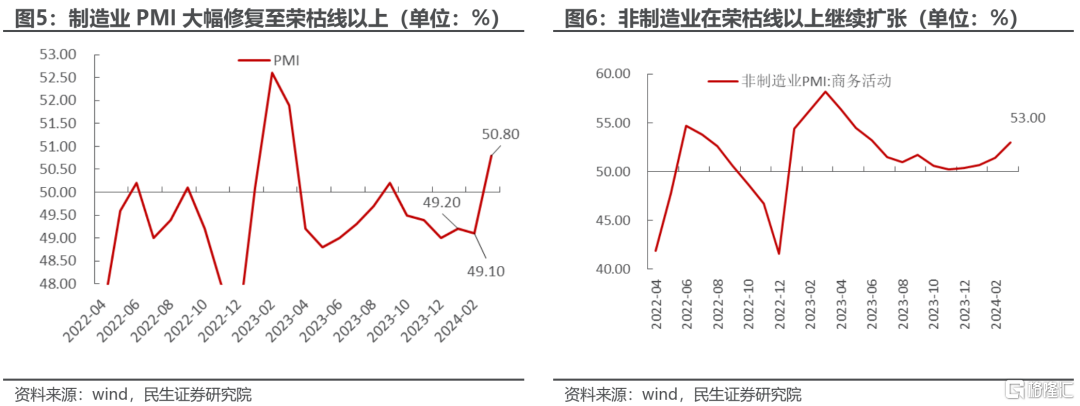

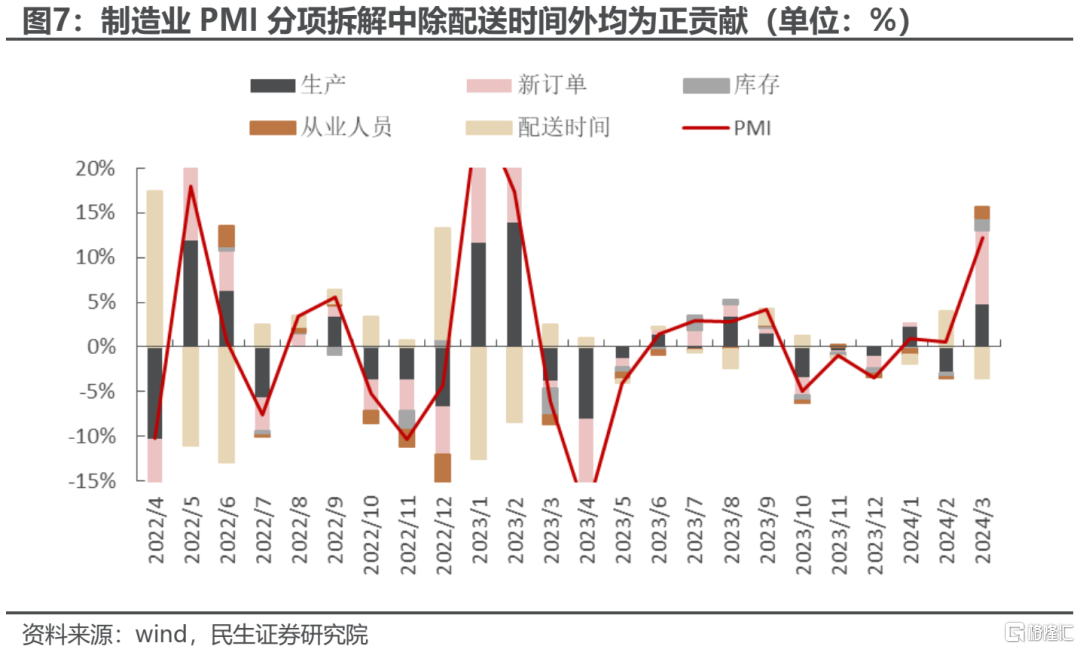

2024年3月份,制造业与非制造业景气均大幅修复,且位于扩张区间。从PMI分项贡献来看,新订单和生产、库存、就业均形成正贡献,且其中新订单的贡献较大,产出缺口自2023年以来首次回正,非制造业中,建筑业(53.6%→56.2%)及服务业(51.0%→52.4%)均在荣枯线以上继续扩张。但从价格的角度来看,制造业的主要原材料购进价格开始修复,而出厂价格继续萎缩,利润空间继续缩窄,侧面印证了上文中提到的不等式短时间内难以扭转。从全球来看,补库周期和投资周期开始共振,从中国的库存周期来看,采矿业、制造业均在2024年开年以来处于主动补库的状态中,营收增速回暖的同时,存货同比边际上升。发达经济体中以美国领衔,新兴经济体中以印度领衔,进入2024年后主要的制造业国家PMI大多都恢复到荣枯线以上。进入2024年后中国出口数量指数中资本货品开始进入正增长区间,这指向的是生产的修复也促进了全球投资周期的重新开启,然而,也需要关注价格指数持续下行的压力,“量增而价减”或许是在面临海外竞争对手逐渐增多的环境下的长期情景。

3 美元强与大宗强:信用货币体系的动摇

COMEX黄金在3月29日美国公布备受关注的PCE数据之前抢先上涨至2256.9美元每盎司的历史最高价。黄金天然是货币,当各国央行大幅买入黄金并提升黄金储备与外汇储备的比值这一事实或许反映了这不是美元与黄金的“比价”,而是信用货币与实物资产的较量,而后者开始愈来愈占上风。当计价的体系从信用货币逐渐转向为实物资产中的“锚”——黄金时,铜、铝、油的价格中枢就得到了重塑,回归过程是否受阻,未来或通过两个信号验证:一方面是2024年6月份美联储的降息是否能够落地,另一方面是大宗商品价格的上涨是否会导致对下游的需求破坏和推迟降息,往后一个季度来看,实物资产价格的顺风大概率仍将保持。

4 股票投资看,房地产并非“资源品”之母

2010-2020年之间,房地产是中国发展最迅猛的行业,但最好的投资标的诞生于消费和制造业,相比之下,房地产股本身和金融股的收益率相对更低。当下,制造业成为了中国经济发展最重要的部分,重点的投资标的或将相应发生变化——转向资源品。这一逻辑下,绝对收益取决于上文中提到的降息验证与需求破坏;而从相对收益视角看,则取决于市场是否认为房地产为代表的债务驱动会重新成为经济的主驱动力。当前,我们正处于信用货币体系松动+全球制造业需求恢复共振的时点,资源品处于最顺风的位置:铜、油、资源运输(油运、干散等)、煤炭、贵金属和铝。其次,沪深300中的传统制造龙头(重卡、造纸、工程机械、钢铁)也受益于全球制造业的修复;同时,我们依旧看好与实物工作量挂钩的克强指数与红利资产(包含水电、燃气、铁路、公路和银行等)。

风险提示:1)宏观经济不及预期;2)地缘风险。

1、产业驱动的底色

1.1 工业企业利润率下滑,营收增长>利润增长

2024年1-2月工业企业经济效益指标显示“资源消耗>GDP增长>企业利润增长”的不等式继续成立。2024年1-2月,工业企业营收同比上年同期为0.73%,相较于2023年12月的同比增速-3.94%向上修复;规模以上工业增加值1-2月同比上年同期为7%,相较上期上行0.2个百分点;与之相反的是工业企业利润总额同比增速从2023年12月的16.8%下降了6.6个百分点至2024年1-2月的10.2%。

不等式存在的背后:“增量不增利”逻辑的继续演绎,工业企业营业收入利润率继续下行,触及2010-2019年期间的最低值。我们在年度策略《诺亚方舟》以及专题报告《涅槃之路:梦回2002》中描述了当下和未来一段时间,中国企业利润增长的一种场景:即经济的流量(宏观上的总产值或企业层面的营收)在稳定甚至反弹回升的同时,企业的利润却难以大幅反弹,原因在于经济的驱动力从2010-2019年以房地产为媒介的负债驱动变为了类似于2001年-2007年以出口为主的制造业驱动,表现为中国企业开始进入一种竞争加剧的环境,价格有持续下行的压力,从而对利润率形成压制。因此,尽管我们已经对2010-2019年经济的“水温”习以为常,但目前似乎已经到了要适应“新体感”的时期,尽管企业利润率已经下行至过去十余年的低位,但这并非构成“反弹”的理由,若将视野拉长会发现,当前的利润率水平相较2001-2007年的低位还存在较大的差异。

1.2 国内经济的现实强于预期

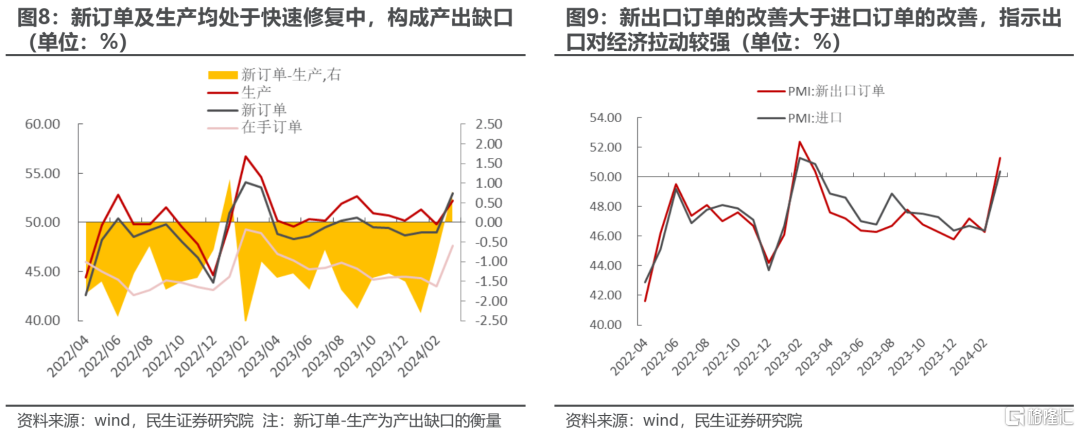

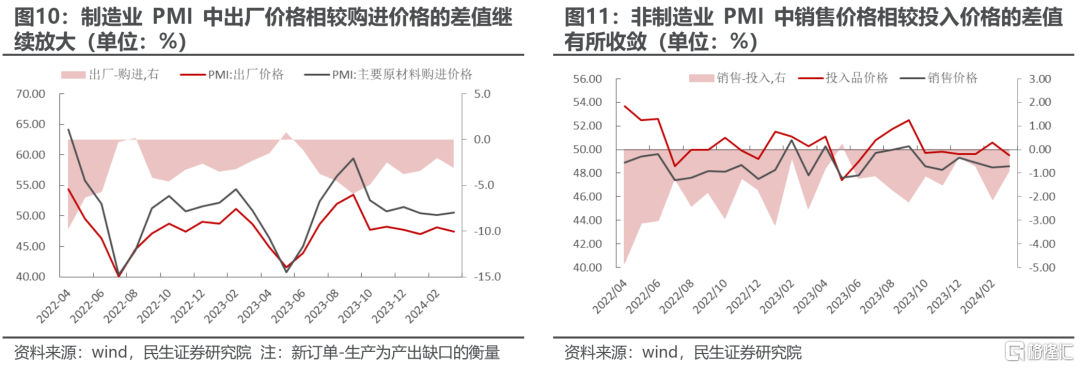

2024年3月份,制造业与非制造业景气均大幅修复,且位于扩张区间。2024年3月份,制造业PMI从2月份的49.1%大幅回升至50.8%,各分项均超越上个月读数和季节性均值;从PMI分项贡献来看,新订单和生产、库存、就业均形成正贡献,且其中新订单的贡献较大,产出缺口自2023年以来首次回正,其中新出口订单读数高于进口分项读数,显示出口景气度较高;非制造业中,建筑业(53.6%→56.2%)及服务业(51.0%→52.4%)均在荣枯线以上继续扩张。但从价格的角度来看,制造业的主要原材料购进价格开始修复,而出厂价格继续萎缩,利润空间继续缩窄,侧面印证了上文中提到的不等式短时间内难以扭转。

1.3 全球视角的制造业修复:补库和投资开始共振

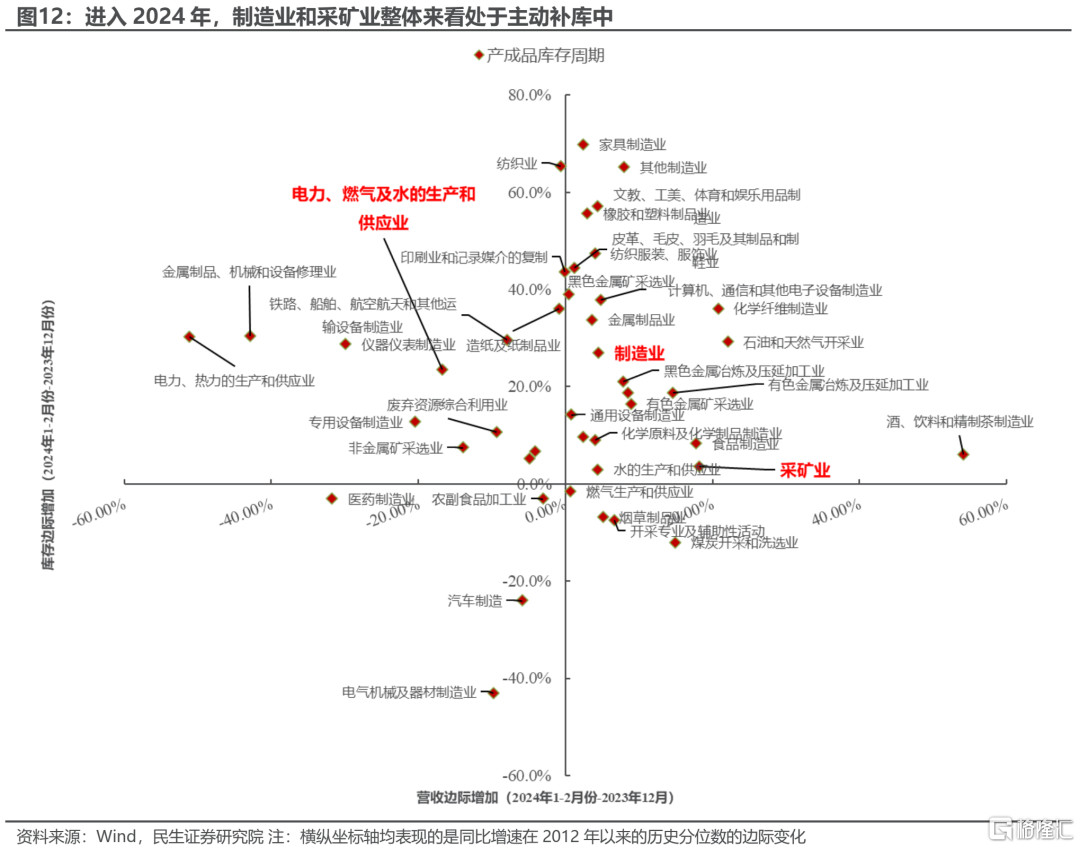

我们在春季策略《江船火独明》中对2024年需求端的驱动力做了两个观察:一方面是全球的补库行为,另一方面则是“逆全球化”下新兴经济体的新建产能和部分成熟国家的“制造业回流”带来的投资行为。目前来看,两者出现了共振的征兆:从中国的库存周期来看,采矿业、制造业均在2024年开年以来处于主动补库的状态中,营收增速回暖的同时,存货同比边际上升。分行业来看,主要是下游消费品和中上游材料、资源处于主动补库中,而公用事业及部分设备制造、医药仍处于被动补库或被动去库中(营收增速边际恶化)。

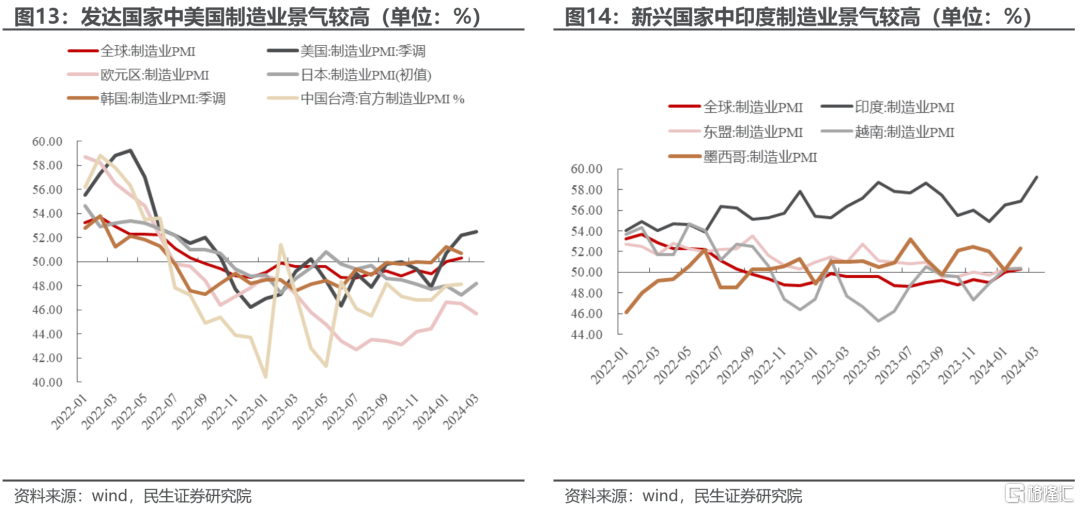

从全球视野来看,进入2023年下半年后,制造业也有修复的迹象,这一迹象进入2024年后更加明显。从PMI的角度衡量,发达经济体中以美国领衔,新兴经济体中以印度领衔,进入2024年后主要的制造业国家PMI大多都恢复到荣枯线以上。

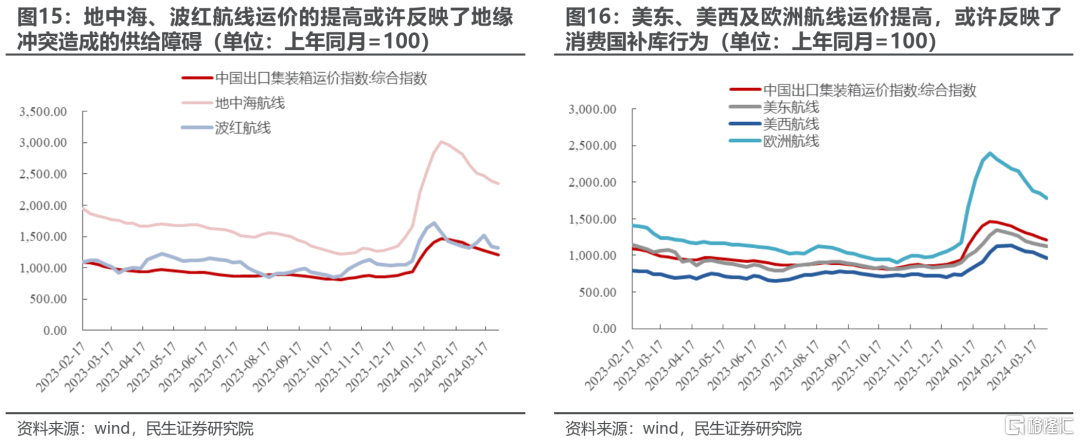

海外制造业PMI的修复,尤其是新兴经济体生产的加快对国内的直接意义在于将拉动中间品和部分消费品的出口。我们从运价和出口数量指数也能够观察到这一传导逻辑:我们在《“外卷”开启,实物崛起》报告中提到新兴经济体在加快生产时,需要向中国进口中间品,尤其是化工类产品和纺服原料,从分行业的出口数量指数中这一关系也得到了印证,从2023年8月以来,化学原料、医药制造、化学纤维、金属及非金属制品等中上游原材料出口数量都大幅正增长。2024年开年以来,中国出口集装箱运价指数大幅提高,除了受到地缘冲突影响的地中海航线、波红航线以外,指向消费国需求的美东、美西、欧洲航线均出现了明显反弹。

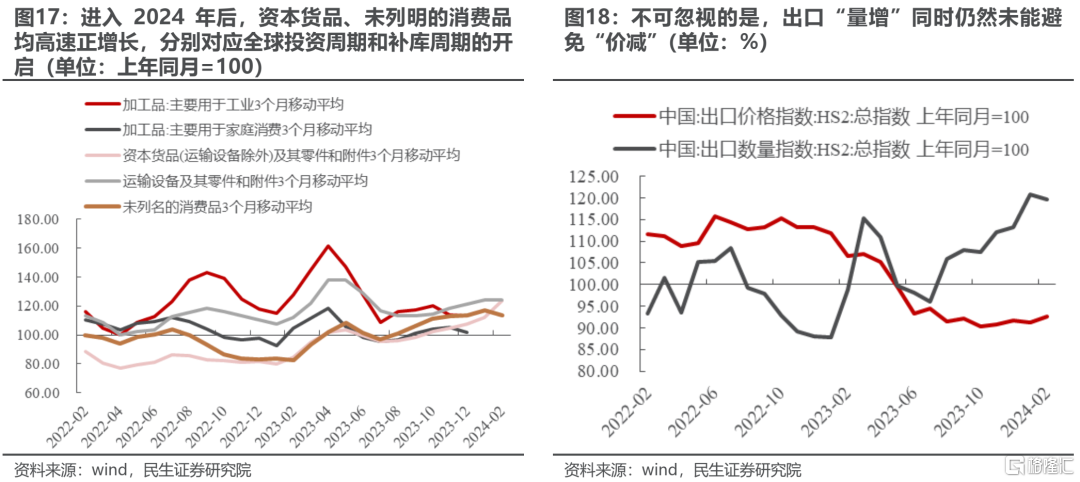

从数量指数来看,值得注意的另一特征是,进入2024年后资本货品开始进入正增长区间、未列明的消费品也继续高速增长。这指向的是生产的修复也促进了全球投资周期的重新开启,中国作为主要的资本品出口国之一和消费品的最大出口国,也受益于全球的投资周期和补库周期。然而,也需要关注价格指数持续下行的压力,“量增而价减”或许是在面临海外竞争对手逐渐增多的环境下的长期情景。

2、美元强与大宗强:

信用货币体系的动摇

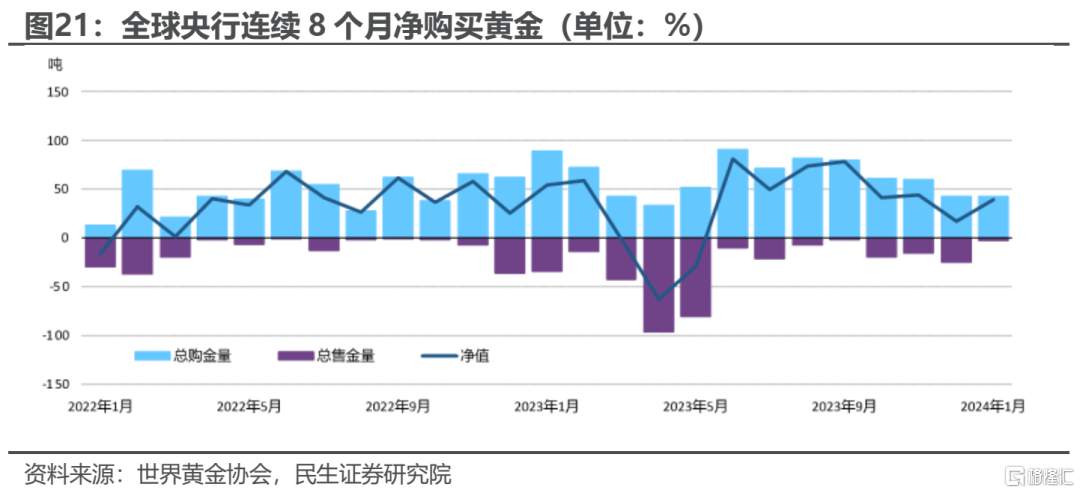

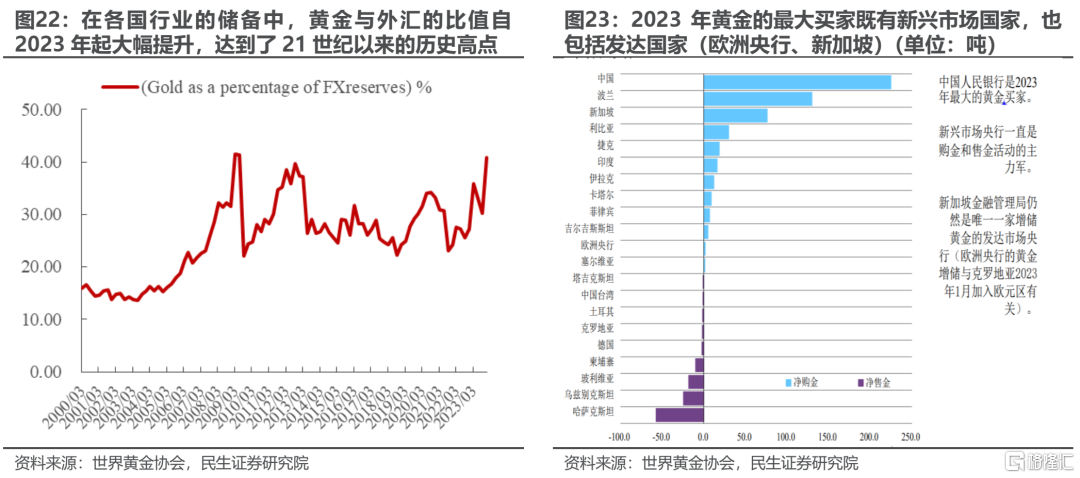

COMEX黄金期货价格在3月29日美国公布备受关注的PCE数据之前抢先上涨至2256.9美元每盎司的历史最高价,在高光不断的黄金之外,近期包括油、铜、铝在内的大宗商品价格均有上涨,而与之相对的则是美元指数相对强势,如何理解这种大宗商品的“金融属性”似乎不再起效?除了全球需求回暖拉动了大宗商品需求之外,我们认为背后或许也反映了信用货币体系在动摇,全球金融资产与实物资产的再平衡已经开始发生。以黄金计价的体系与美元计价的体系或许能说明这一猜想:在21世纪的前20年里,铜、铝、油这几类典型的大宗商品价格与美元指数呈现反相关,而这一关系在2020年后逐渐弱化,“弱化”表现为在美元指数仍然位于20年的历史高位时,铜、铝、油价格却没有跌落至20年的低位,反而处于20年区间的中上水平。黄金天然是货币,当各国央行大幅买入黄金,并提升黄金储备与外汇储备的比值这一事实或许反映了这不是美元与黄金的“比价”,而是信用货币与实物资产的较量,目前后者开始愈来愈占上风。

当计价的体系从信用货币逐渐转向为实物资产中的“锚”——黄金时,铜、铝、油的价格中枢就得到了重塑,我们以三者与黄金的比值来看,三者的价格并不再是“历史中上水平”,而是处于历史极低区间中。在这一基础之上,未来一段时间,随着全球制造业的需求恢复,大宗商品价格应当有向以黄金比价的中枢回归的动力,

2)回归过程是否受阻,未来或通过两个信号验证:一方面是2024年6月份美联储的降息是否能够落地,另一方面是大宗商品价格的上涨是否会导致对下游的需求破坏和推迟降息,而目前来看,还不具备充足的信息对这两个问题做出否定的回答:

2024年3月29日美国的PCE同比继续下行,符合市场预期,而为平衡这一“较好”的数据,美联储主席鲍威尔又进行了偏向“鹰派”的讲话,表示“直到官员们对通胀正朝着他们2%的目标前进有信心之前,降息是不合适的”,这种“好于预期的数据”与“偏向鹰派”的发言目前已经成为了美联储的“标配”,将在每一次数据发布的时候造成资产价格的波动,然而对趋势的决定性因素还是在于“降息”靴子的落地。

大宗商品近期的反弹还不足以造成“需求破坏”和推迟降息的证据在于:第一,通胀反弹的角度,就中国而言,正如上文提到的尽管购进价格已经开始反弹,但出厂价格和出口价格仍然在缩减,大宗商品的上涨还未能反应在终端产品价格上;

第二,从生产商的角度,就中国而言,企业利润的下行还有空间,并未达到历史极值,这意味着生产过程将在“增量不增价”的状态下持续较长时间。尤其是某些优势产业(例如汽车)在进行全球竞争时,短时间内市场份额或许是企业的第一目标函数,而非利润率,小米汽车与比亚迪的例子是较好的例证。往后一个季度来看,实物资产价格的顺风大概率仍将保持。

3、风向标:谁是周期之母?

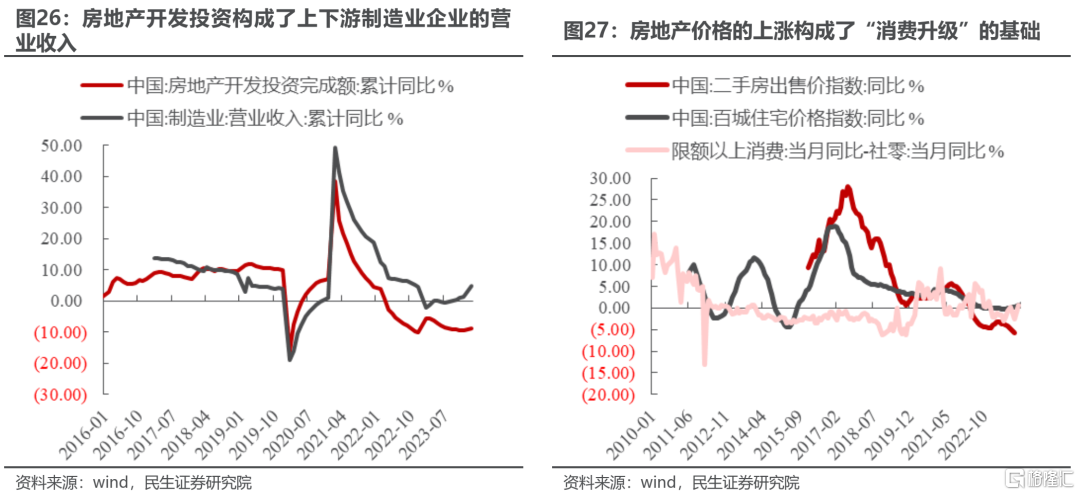

房地产之所以被称为“周期之母”,并非由于“房地产强,则周期行业强”,2010-2020年,房地产投资增速构成制造业的营业收入,房地产销售构成地方政府的信用扩张,房地产价格的上涨则给居民带来资产端的膨胀,带来消费的“升级”,因此房地产强,实则制造与消费强。正由于这一循环在2021年后被打破,产业驱动替代了负债驱动,我们才进入了一个资源为王的时代。

2010-2020年之间,房地产是中国发展最迅猛的行业,但是房地产股票却不是很好的投资标的,反而是消费和制造业中诞生了诸多“牛股”。当下,制造业是中国经济发展最重要的部分,当下,制造业成为了中国经济发展最重要的部分,重点的投资标的或将相应发生变化——转向资源品。这一逻辑下,绝对收益取决于上文中提到的降息验证与需求破坏;而从相对收益视角看,则取决于市场是否认为房地产为代表的债务驱动会重新成为经济的主驱动力。

投资者习惯了过去债务扩张模式下带来的高利润成长性,但却忽视了企业利润增长以外的实物消费的韧性。当前,我们正处于信用货币体系松动+全球制造业需求恢复共振的时点,资源品处于最顺风的位置:铜、煤炭、油、资源运输(油运、干散等)、贵金属和铝。其次,围绕沪深300,在内外需预期同时改善之下,部分传统制造类龙头公司开始出现机会(造船、钢铁、家电、造纸、重卡等领域);同时,继续长期看好万得克强指数相关+低估值国企(银行、水电、公路、铁路、燃气等)。

4、风险提示

1)宏观经济不及预期,国内外经济目前处于稳步回升中,但如果未来这一趋势停滞或扭转,将使得文中对总需求的假设不成立。

2)地缘风险,近期地缘风险频发,可能引发投资者避险情绪,商品贸易等经济流量也可能受到冲击。

证券研究报告:A股策略周报20240331:地产不是周期股之母

对外发布时间:2024年3月31日

报告撰写:牟一凌 SAC编号S0100521120002 | 王况炜 SAC编号S0100522040002