下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

挖掘存量市场还是发展增量市场,亦或再度跨界更热门的行业?

文/每日资本论

这家新能源电池上市公司麻烦似乎不断,不是吗?

3月27日,维科技术股份有限公司(下称,维科技术)公告称,其收到中国证券监督管理委员会宁波监管局《行政监管措施决定书》,对维科技术股份有限公司、时任董事长何承命、时任总经理杨东文、时任董秘薛春林采取出具警示函措施,并记入证券期货市场诚信档案。5天前,上交所也对以上三人做出了通报批评,并记入诚信档案。

事情的起因是,2023年9月19日,维科技术与株式会社LG新能源(下称,LG新能源)签署《股权转让协议》。维科技术以1美元价格,受让LG新能源所持江西维乐电池有限公司(下称,维乐电池)34%股权,2023年10月9日完成工商变更登记。

但维乐电池2022年度净利润约亏损2.13亿元,占维科技术2022年经审计净利润的203%,上述交易已达到股东大会审议标准。维科技术要实施上述交易,需提交其董事会及股东大会审议。

但直到今年年1月30日,维科技术才召开董事会追认审议并披露,2024年2月26日才补充股东大会审议程序。也就是说,维科技术“1美元购”的交易迟到了4个月才公布。

对于未及时披露信息的原因,维科技术公告称,前期公司工作人员对《上海证券交易所股票上市规则》理解有误,导致未及时履行审议程序。

1、

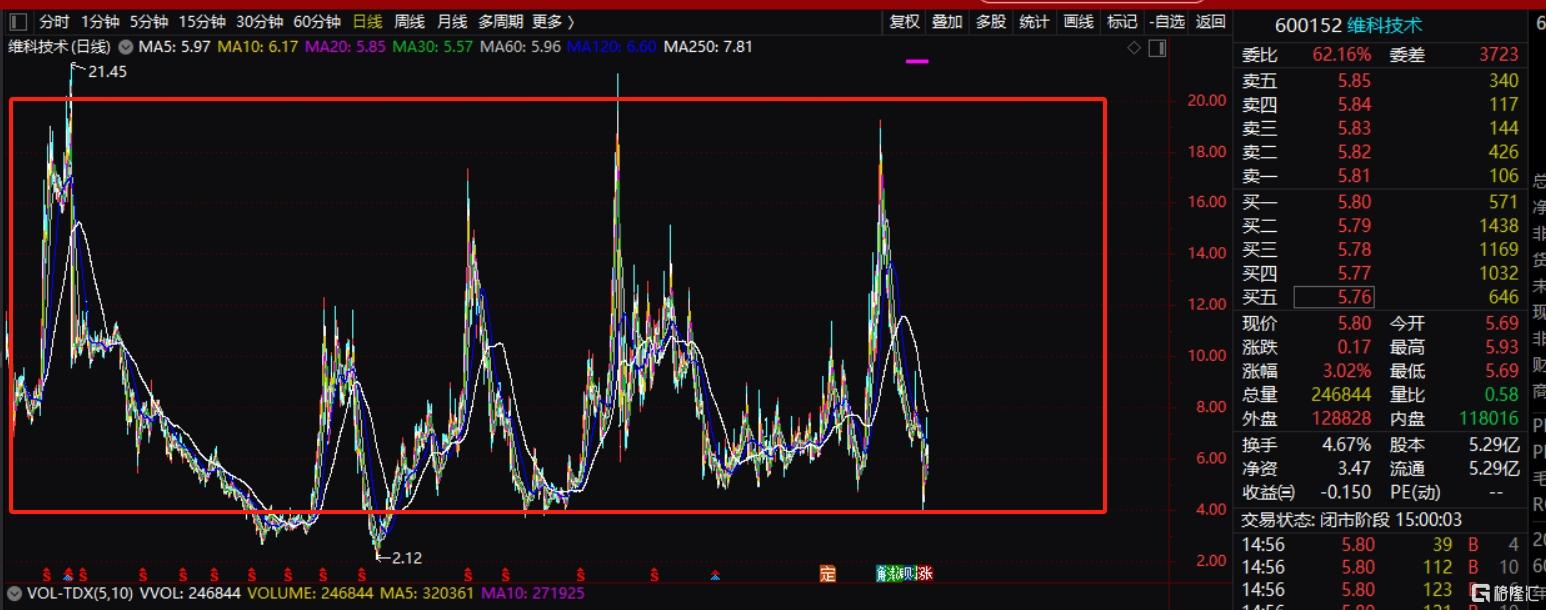

敏感的资本市场迅速作出反应。自3月21日到3月27日的5个交易日里,除3月25日增持57.14万股外,其余4个交易日累计减持778.9万股。股价也从3月21日最高7.59元,跌至3月27日的最低5.62元。

吊诡的是,维科技术在被处罚前,股价3月18日一直涨到3月21日开盘,涨幅累计近30%,还有两个涨停板。资本再一次神奇地未卜先知?

更为不妙的是,维科技术掉入了持续亏损的泥潭。今年1月24日,维科技术发布预亏报告,预计2023年全年净利润为-1.23亿,净利润同比下降17.26%。

对于亏损的原因,维科技术解释称,主要原材料钴酸锂等在2023年大幅降价,导致下游客户要求降低产品价格,而维科技术是前期高位买入主材且有部分库存备货,导致进一步压缩原有利润空间。简单说,未准确预判原材料走势。

此前的2021年和2022年,维科技术净利润分别为-1.27亿元、-1.05亿元。也就是说,维科技术将连亏3年。

屋漏偏逢连夜雨。2023年12月,维科技术撤回了近3亿元的定增,而这笔钱之前是准备用于投入“年产2GWh钠离子电池项目”。

这可不是什么好消息。要知道,由于连年增收不增利,维科技术将目光放到了钠离子电池业务上来。据悉,到2030年,中国钠离子电池的实际出货量将达到347.0GWh,包括宁德时代等多家公司纷纷布局。去年5月,维科技术决定定增近3亿,年产2GWh钠离子电池项目。

试想,如果钠离子电池项目若得不到资金支持,短期内发展肯定难见成效,对业绩也就起不到提振作用,市场想象空间也就有限。现在的问题是,若业绩还是持续亏损,维科技术是否会进入ST行列?还是说,维科技术有神来之笔,在新能源领域打个翻身仗?又或是再次转型到一个更热的赛道上?

2、

这种推测也并非无的放矢。

维科技术的前身是始建于1955年的宁波线厂。1991年,在兼并几家纺织企业的基础上以宁波线厂为核心组建了宁波线带集团公司。1993年,以宁波线带集团公司整体改组为基础,组建宁波敦煌集团股份有限公司。1998年,敦煌集团上市,每股发行价4.5元,主业纺织业。2000年,敦煌集团与大股东维科集团进行了资产置换后,改名为维科精华。

请注意,早在2003年,维科精华就成立了宁波维科能源科技投资有限公司。一年后,维科能源与维科(香港)纺织有限公司共同出资成立宁波维科电池有限公司。2005年4月,建成首期日产1万只铝壳锂离子电池产线,产品下线。

公允地讲,跻身新能源赛道,维科精华的战略眼光还是比较超前的。

不过,从维科精华的财报来看,上市后,其业绩表现非常不稳定,好两年又亏两年。2013年,维科精华经营实现扭亏为盈,主要来源于公司出售和转让部分资产、获得政府拆迁补偿取得收益以及较上年同期增加的投资收益……2016年,维科精华着手进行产业调整,剥离亏损资产,用于员工辞退福利以及产业调整处置固定资产造成的亏损,又一次导致了公司业绩的变脸。

重点来了。2017年,通过转让子公司淮安安鑫家纺有限公司以及四维尔的股份,公司收益获得了一定增长。同时,公司开始实施战略转型,布局能源业务,斥重金收购维科电池还有维科能源。2018年,公司名字由维科精华改为了维科技术,可见其转型决心之坚决。

按照介绍,其拥有宁波、东莞、南昌三个制造基地,拥有国家级院士工作站、省级企业技术中心、高新技术企业,在石墨烯、硅负级等新型材料的研究应用上具备领先优势,承担了多项省市级重大科技专项研究开发工作。

不过,这仍未改变维科技术财报好一年坏一年的“规律性”走势——2018年净利润为5457.96万元,2019年则亏损6408.09万元,2020年再度盈利4914.27万元。紧接着,2021年、2022年和2023年都是亏损。

至少从数字层面可以得出一个简单的结论,维科技术转型锂电行业并未取得理想的成绩。

必须要提醒的是,据ICC披露的数据显示,2023年以来中国动力锂电池电芯价格持续下降。方形动力电芯(磷酸铁锂)价格从2023年1月的0.82元/Wh下跌至2023年12月的0.43元/Wh,降幅超47%;方形动力电芯(三元)价格从2023年1月的0.92元/Wh下跌至2023年12月的0.52元/Wh,降幅超43%。

这就不难理解,上文提到的2023年维科技术想定增布局新一代电池项目钠电池。

故事到这里,维科技术后面的逻辑基本也就摆在桌案上了,考虑到短期内锂电下行趋势明显,挖掘存量市场难度较大。因此,维科技术最好的选择或是发展增量市场,即提前布局如钠电池、氢能源等新一代的能源,争取到早发优势。还有一种,就是再度转型,跨界更热门的行业。

无论哪一种,对维科技术来说都是机遇与风险并存。

技术上看,维科技术历史走势属于宽幅的箱体震荡,目前处于多次的箱体底部区域,但这个区域要考验足够的耐心。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】