下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引言:当前红利板块正处在轮动扩散阶段,以消化年初以来持续上涨带来的高拥挤度,而潜在高分红板块是重要的行情扩散方向。过去三年分红比例持续改善的个股有哪些特征?潜在高分红组合又该如何构建?详见正文:

一、为何关注潜在高分红板块?

首先,高胜率投资范式下,高分红板块作为天然的高胜率资产被市场给予更高的定价。大波动后,市场对于高胜率投资的共识正在凝聚。而高胜率的本质是确定性,稳健经营、现金流充裕的高分红板块是天然的高胜率资产。尤其在经济和产业趋势不明朗,及业绩空窗期、缺少清晰的景气线索,高景气行业相对稀缺时,高分红板块有望持续被赋予确定性溢价。

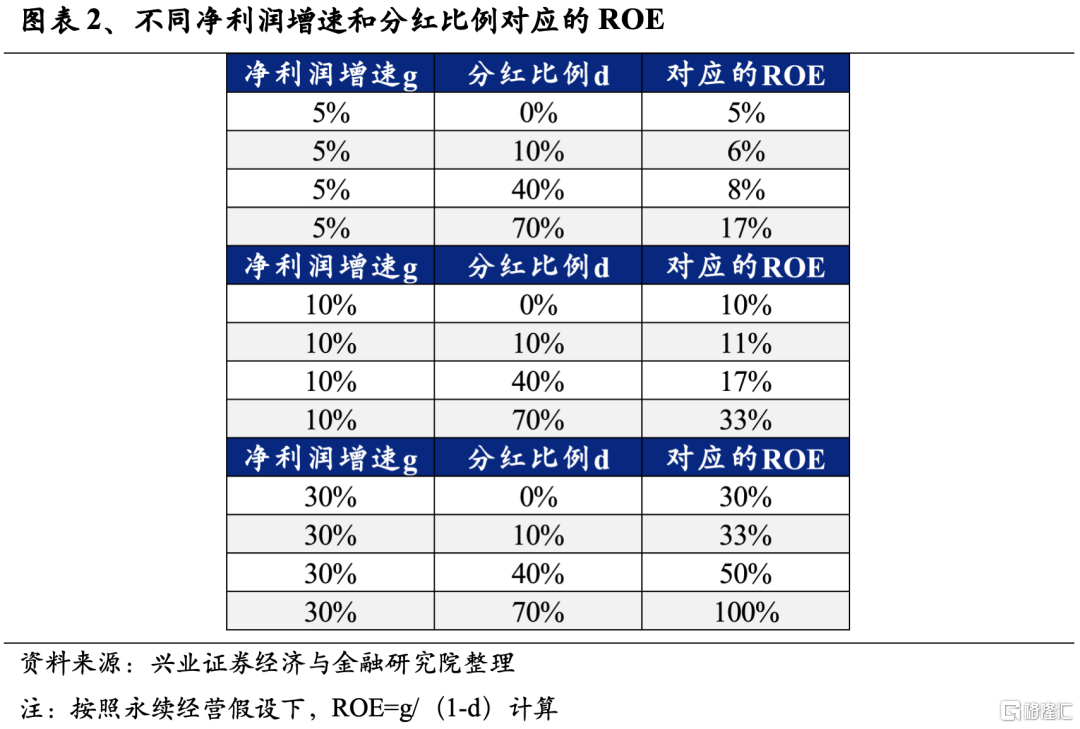

其次,高增速相对稀缺,改善分红比例能够有效改善ROE。当前,国内、海外不确定性因素仍多,经济趋势增长的可预测性总体下降,下沉到中观层面则表现为部分行业增速放缓,高增速相对稀缺。在永续经营假设下,ROE=g/(1-d),当净利润增速g开始回落,分红比例d的改善显得更为重要,能有效支撑ROE的企稳甚至改善。

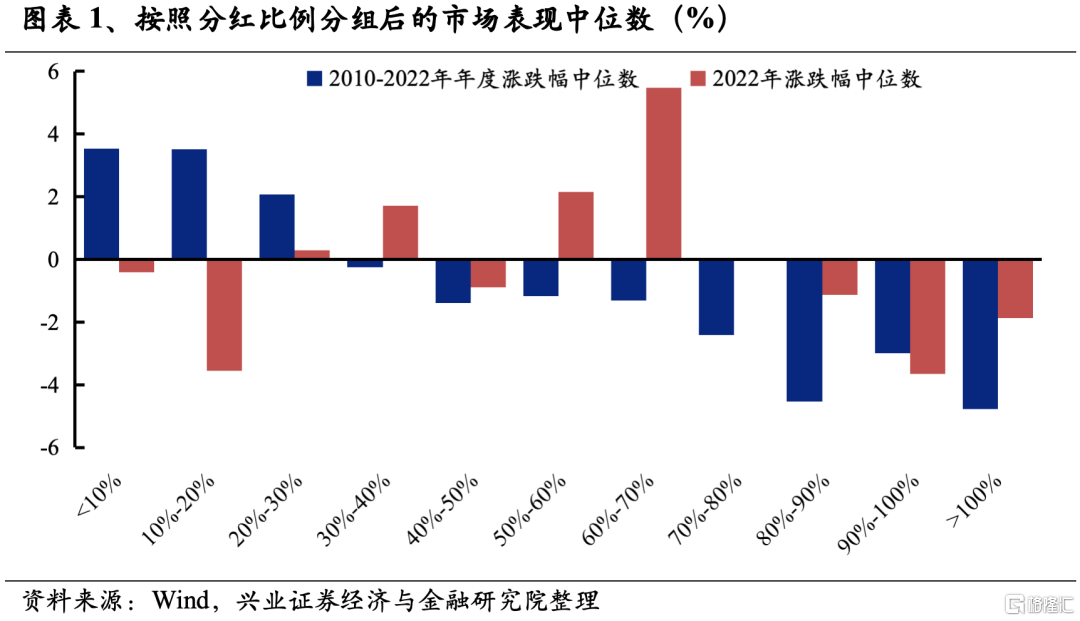

最后,潜在高分红也是红利资产行情的重要扩散方向。经历年初以来的上涨,典型的红利资产短期已经处于相对拥挤的状态,轮动强度也开始上行,行情步入轮动、发散阶段,而作为当前分红水平相对不高但未来有望持续提升的潜在高分红资产,有望成为红利行情重要的扩散方向。

二、潜在高分红个股有何特征?

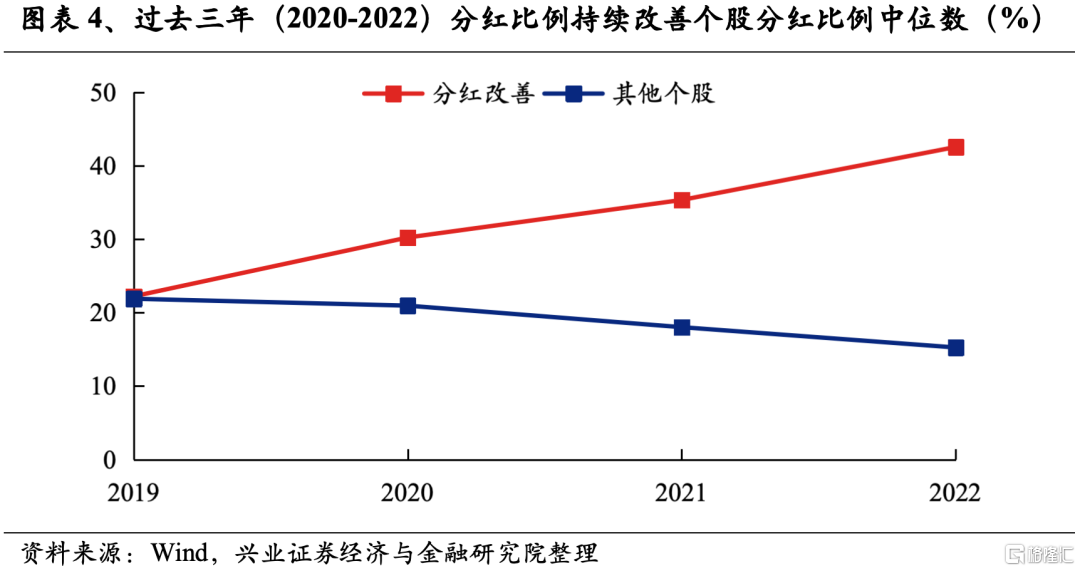

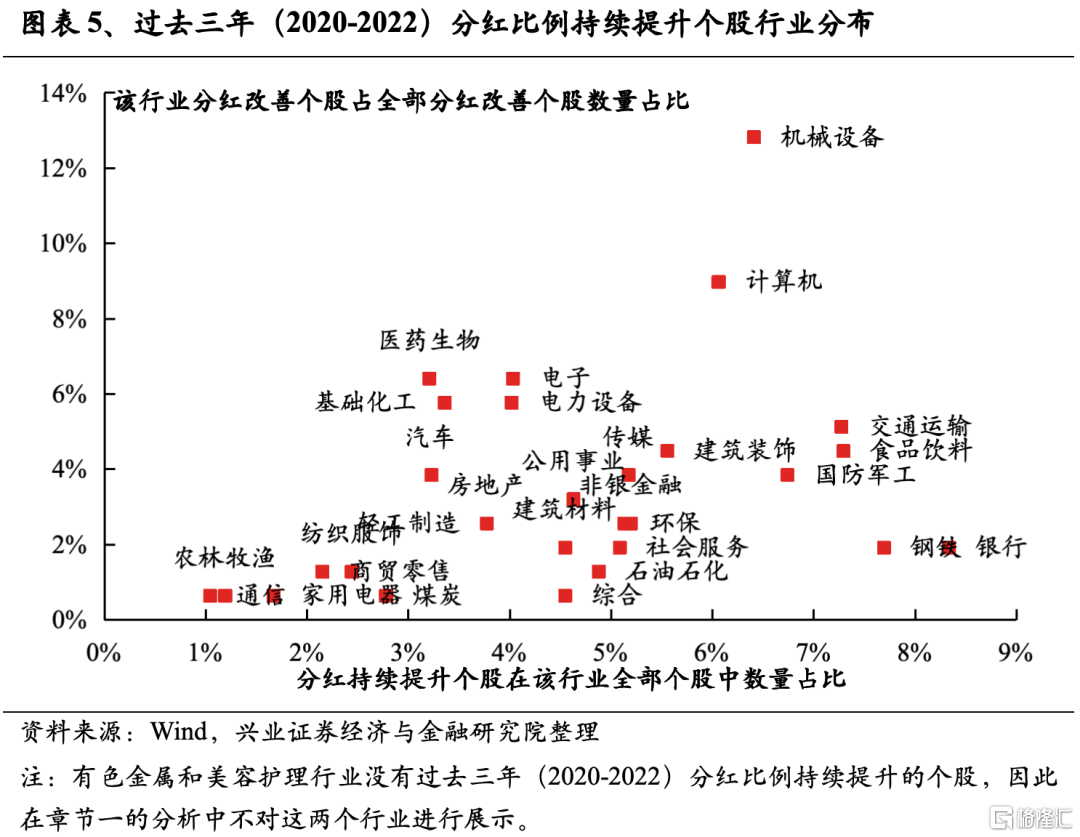

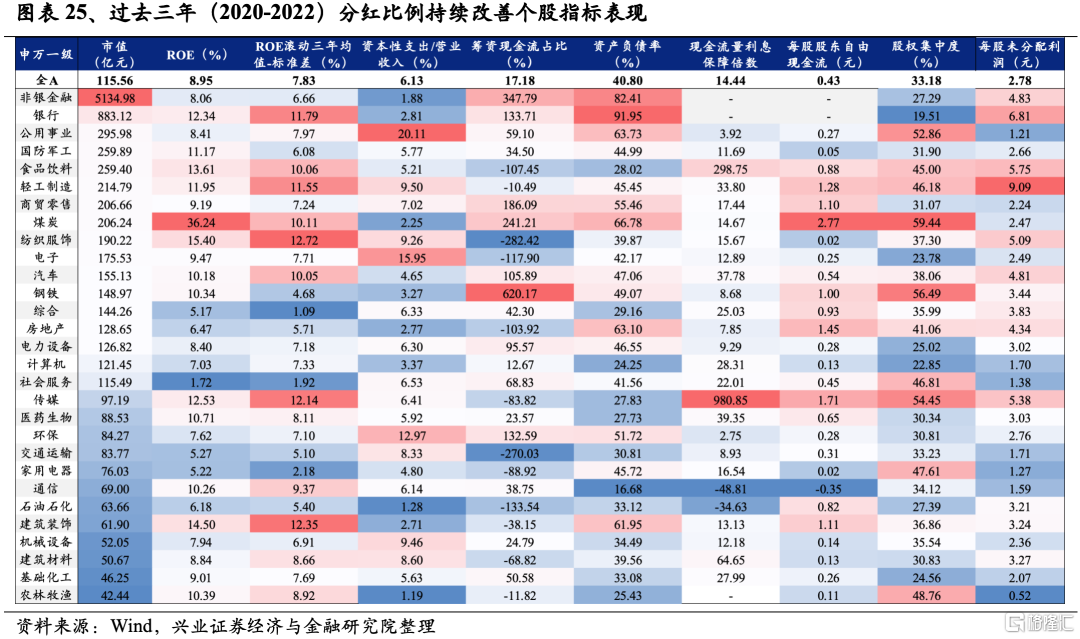

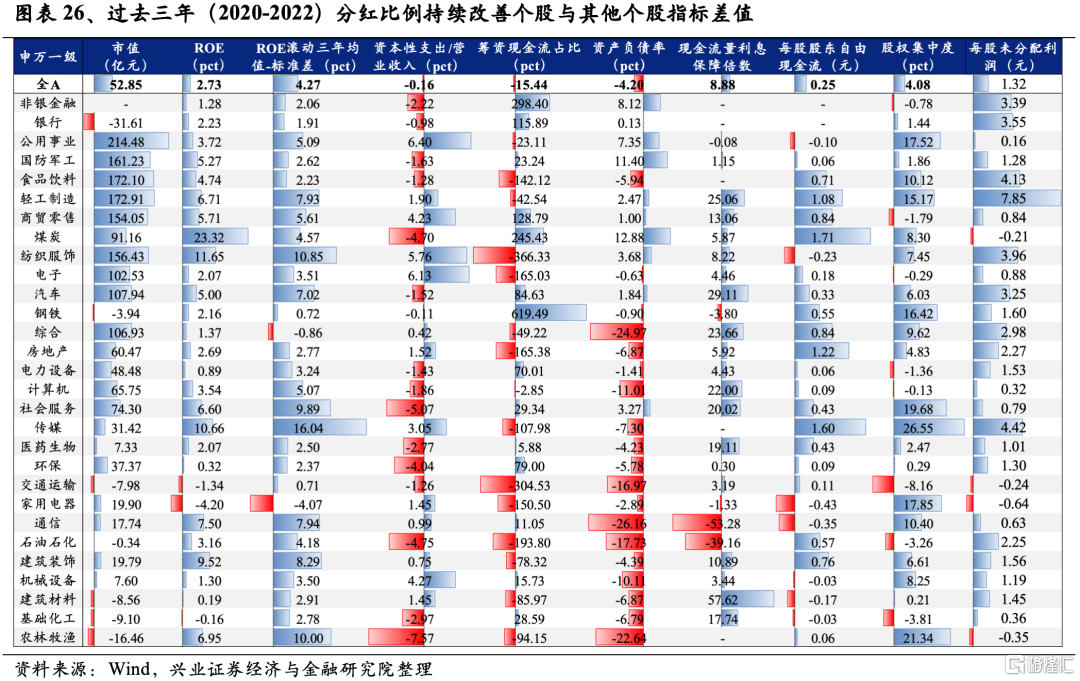

我们对2019年及之前上市、2020-2022年连续分红且分红比例持续改善的个股进行筛选。筛选后共得到235只符合条件的个股,主要分布在银行、钢铁、交运、食饮、国防、机械等传统板块。这批分红改善个股的分红比例中位数由2019年的22%升至2022年的46%,较其他个股2022年的分红比例中位数高出超27pct。

我们将进一步从六大维度挖掘过去三年(2020-2022)分红比例持续改善个股的特征,来指引潜在高分红组合的构建。

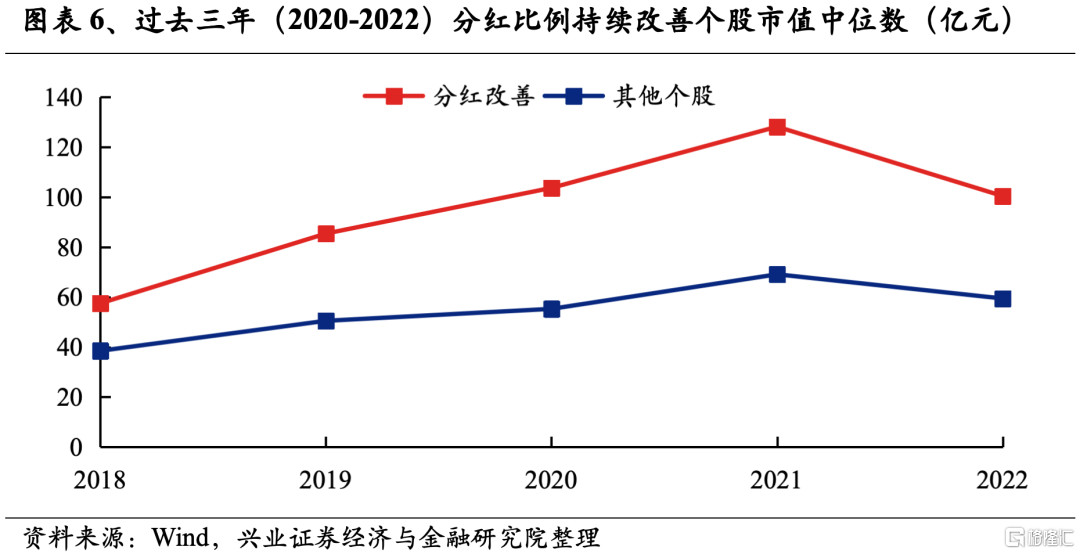

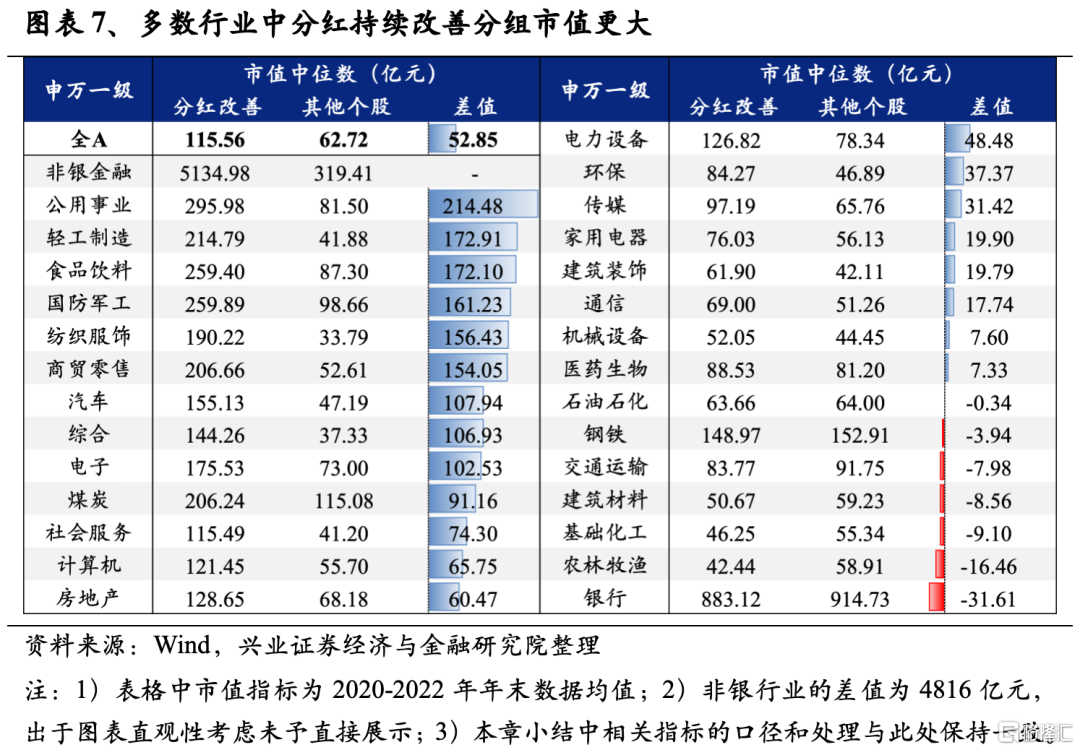

2.1、市值特征

从市值来看,2020-2022年连续三年分红比例持续改善个股的市值规模相较其他个股更大,或指向分红改善个股的龙头属性显著。这主要是由于多数行业中,头部公司凭借规模效应、市占率优势等往往更能取得稳定的盈利表现和现金流,进一步强化了分红意愿。

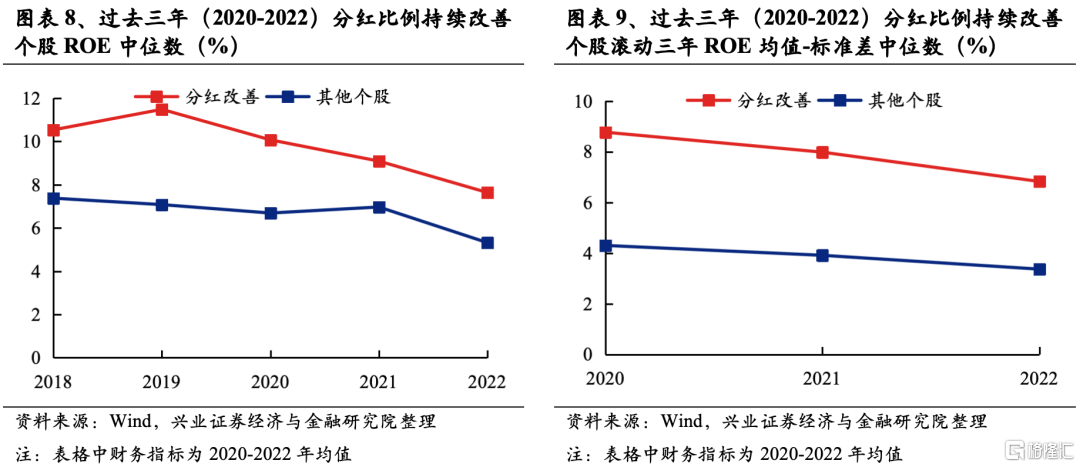

2.2、盈利特征

从盈利质量来看,分红持续改善的个股较其他个股ROE明显更高且相对稳定。持续的分红改善需要稳定的高盈利支撑,而稳定的高盈利则主要来自于公司在市场中的竞争优势,能够持续取得高于中位水平的收益。另一方面来看,高分红也是有效改善ROE的市场化手段,两者之间存在相互促进的关系。

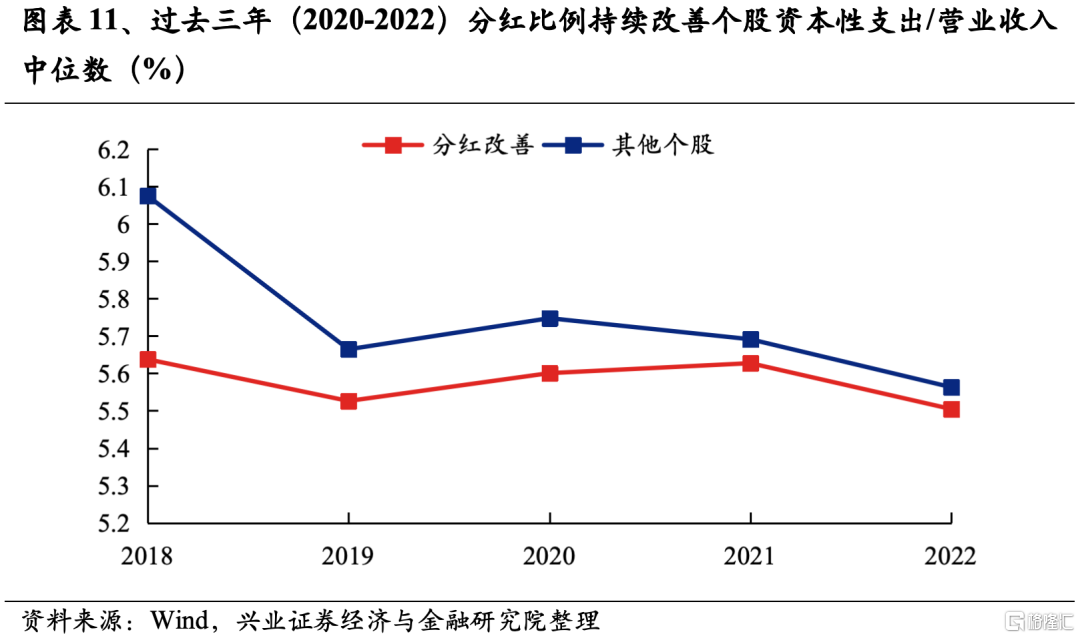

2.3、资本扩张特征

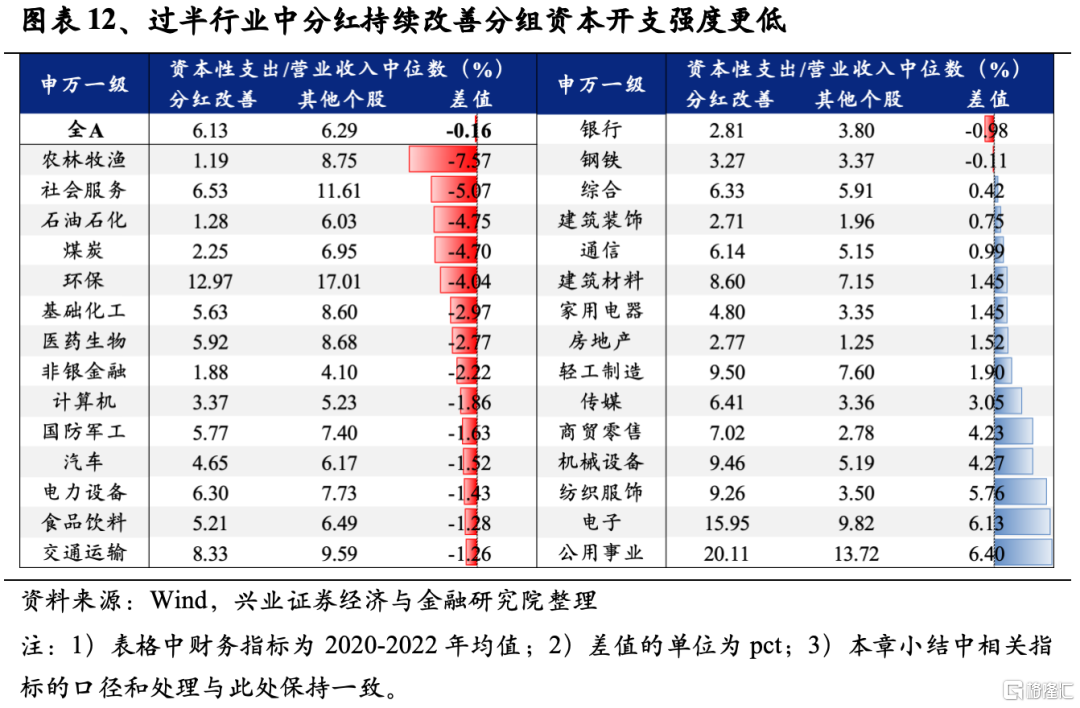

从资本性开支来看,分红持续改善的个股历年资本性支出/营业收入指标均较其他个股更小,指向其资本开支强度相对较低。随着宏观经济增速中枢下移,很多行业逐渐从增量市场转入存量市场,因此对于这些行业内的公司而言,加大资本开支来取得增量的难度提升,公司盲目扩张的冲动进一步降低,从而催化管理层分红意愿的提升。

从融资情况来看,分红持续改善的个股筹资现金流占比出现了明显回落,且远低于其他个股水平。融资与资本扩张是一枚硬币的两面,公司的资本扩张开始放缓,意味着不再需要通过大规模的融资来支持其扩张活动,融资现金流占比也就会出现相应回落。

从杠杆率来看,分红比例持续提升个股的历年资产负债率均较其他个股更低,指向分红改善个股债务负担较小,激进扩张的倾向较低。公司往往通过举债来筹措资金来实现生产经营的扩张,其负债水平通常需要结合项目的预期收益率和随之增加的偿债风险来综合决定。排除行业特质的影响,更高的杠杆率往往意味着公司经营相对激进。分红改善个股的杠杆率明显更低,指向公司扩张相对保守,利好分红意愿的改善。

2.4、现金流特征

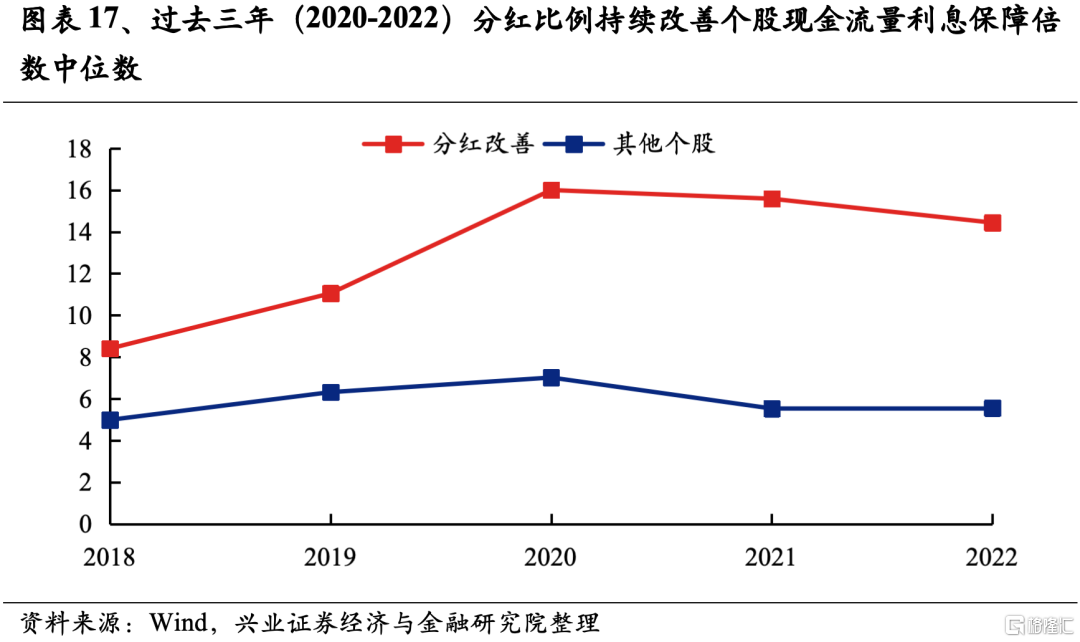

从偿债能力来看,分红持续改善个股的偿债能力更强,具体表现为现金流量利息倍数较其他个股明显更高。高现金流量利息倍数一方面来自于较低负债水平下利息压力相对更轻,另一方面则显著受益于稳定的盈利表现创造充裕的现金流。偿债能力强也就意味着公司有富余的现金流来进行现金分红,指向分红能力和分红意愿的改善。

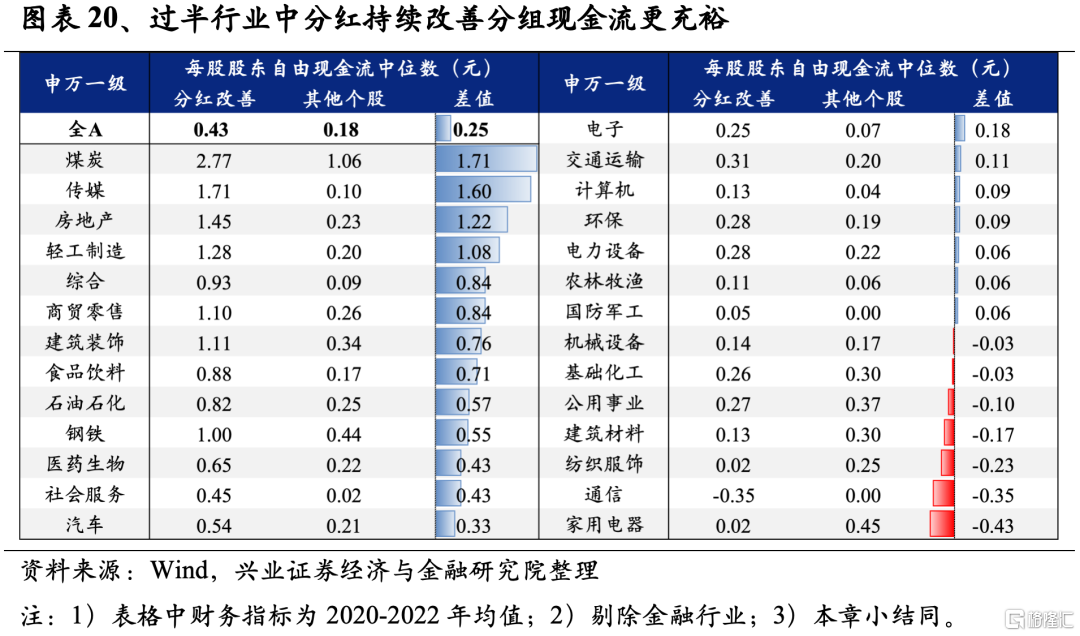

从自由现金流来看,分红持续改善个股的现金流相对充裕,每股股东自由现金流于2020年反超其余个股组,此后持续占优。由于股东自由现金流在理论上是企业最大分红数,因此稳定盈利和资本开支下降共同驱动下的现金流改善不仅为高分红提供支撑,而且能够进一步驱使企业提高分红意愿。

2.5、公司治理特征

从股权集中度来看,该分组的个股股权集中度明显更高。这主要是由于股权相对集中的公司,大股东通过加大现金分红来获益的动机更强。

2.6、未分配利润特征

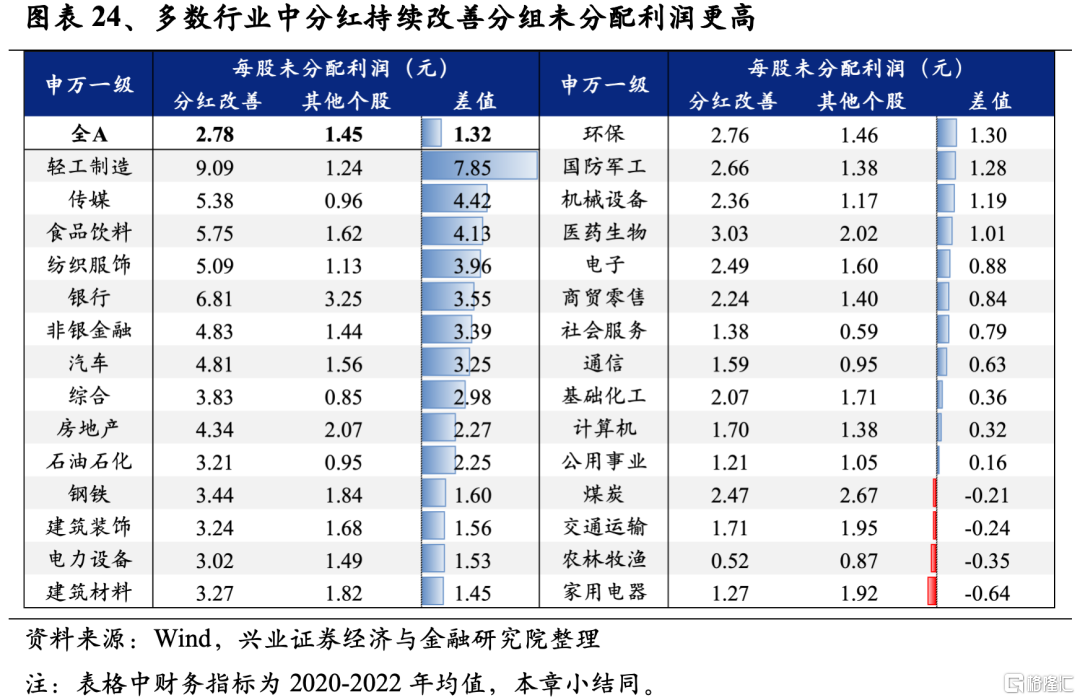

从未分配利润来看,分红持续改善个股的未分配利润较其他个股更高。数据显示分红改善个股账面上都淤积了大量的未分配利润,而在上市公司分红政策的驱动下,这些公司开始将未分配利润用作现金股利分配。但值得注意的是,并非所有高未分配利润的个股都有余力进行现金分红,未分配利润可能留存在应收账款、应收票据等项目,因此该指标只有与强现金流指标共同作用时才能挖掘出有望改善分红水平的个股。

2.7、小结

总结来看,分红比例持续提升的个股往往具备以下特征:市值规模更大、盈利能力更强且更加稳健、资本扩张意愿更低、现金流更为充裕、股权相对集中、每股未分配利润更多。

三、如何构建潜在高分红组合?

3.1、中证800组合

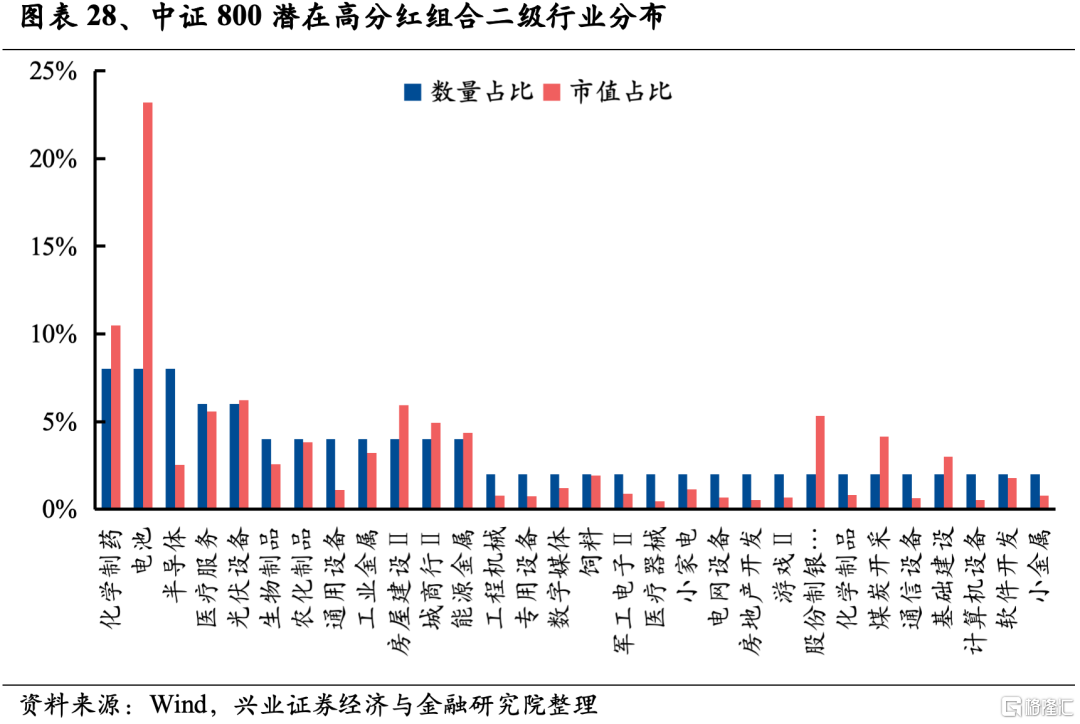

基于上述分析,我们在中证800中筛选出各项条件满足要求但分红比例仍处在相对低位的个股,并观察其行业分布。筛选条件如下:

1)2023年之前上市,中证800成份股;

2)剔除2022年分红比例在30%以上或0以下的个股;

3)剔除每股股东自由现金流为负的个股;

4)将剩余个股按照2023Q3报告期的ROE、ROE滚动三年均值-标准差、资产负债率、资本性支出/营业收入、筹资现金流占比、每股股东自由现金流、股权集中度、每股未分配利润和2023H1报告期的现金流量利息保障倍数分别进行排序,再进行等权复合。其中资本性支出/营业收入、筹资现金流占比、资产负债率为升序排名,其余均为降序排名;

5)取排名前50的个股。

中证800潜在高分红组合中个股数量占比较高的一级行业主要有医药生物、电力设备、有色金属、电子、机械设备等;二级行业则主要集中在化学制药、电池、半导体、医疗服务、光伏设备等板块。

3.2、央企组合

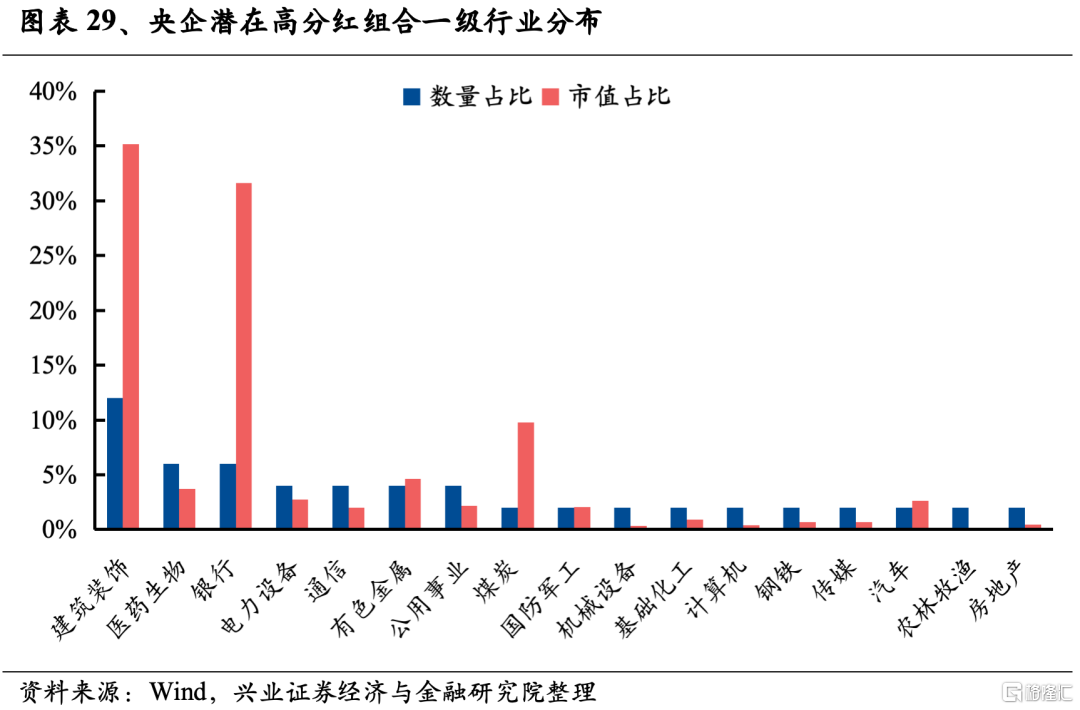

2024年1月,国资委首次提出将进一步将市值管理纳入中央企业负责人业绩考核,同年2月,多家上市央企宣布正式将市值管理纳入管理层业绩考核中。提升分红比例是央企市值管理的重要抓手之一,因此央企有充分的动力来进行改善分红情况。基于此,我们对央企进行单独的筛选,筛选条件如下:

1)2023年之前上市的沪深两市央企;

2)剔除2022年分红比例在30%以上或0以下的个股;

3)剔除每股股东自由现金流为负的个股;

4)将剩余个股按照2023Q3报告期的ROE、ROE滚动三年均值-标准差、资产负债率、资本性支出/营业收入、筹资现金流占比、每股股东自由现金流、股权集中度、每股未分配利润和2023H1报告期的现金流量利息保障倍数分别进行排序,再进行等权复合。其中资本性支出/营业收入、筹资现金流占比、资产负债率为升序排名,其余均为降序排名;

5)取排名前30的个股。

央企潜在高分红组合中个股数量占比较高的一级行业主要有建筑装饰、医药生物、银行等。

风险提示

关注经济数据波动;历史规律有效性减弱等。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告《六大维度寻找“未来高分红”》,分析师 :

张启尧 SAC执业证书编号:S0190521080005

张倩婷 SAC执业证书编号:S0190521110002

陈禹豪SAC执业证书编号:S0190523070004